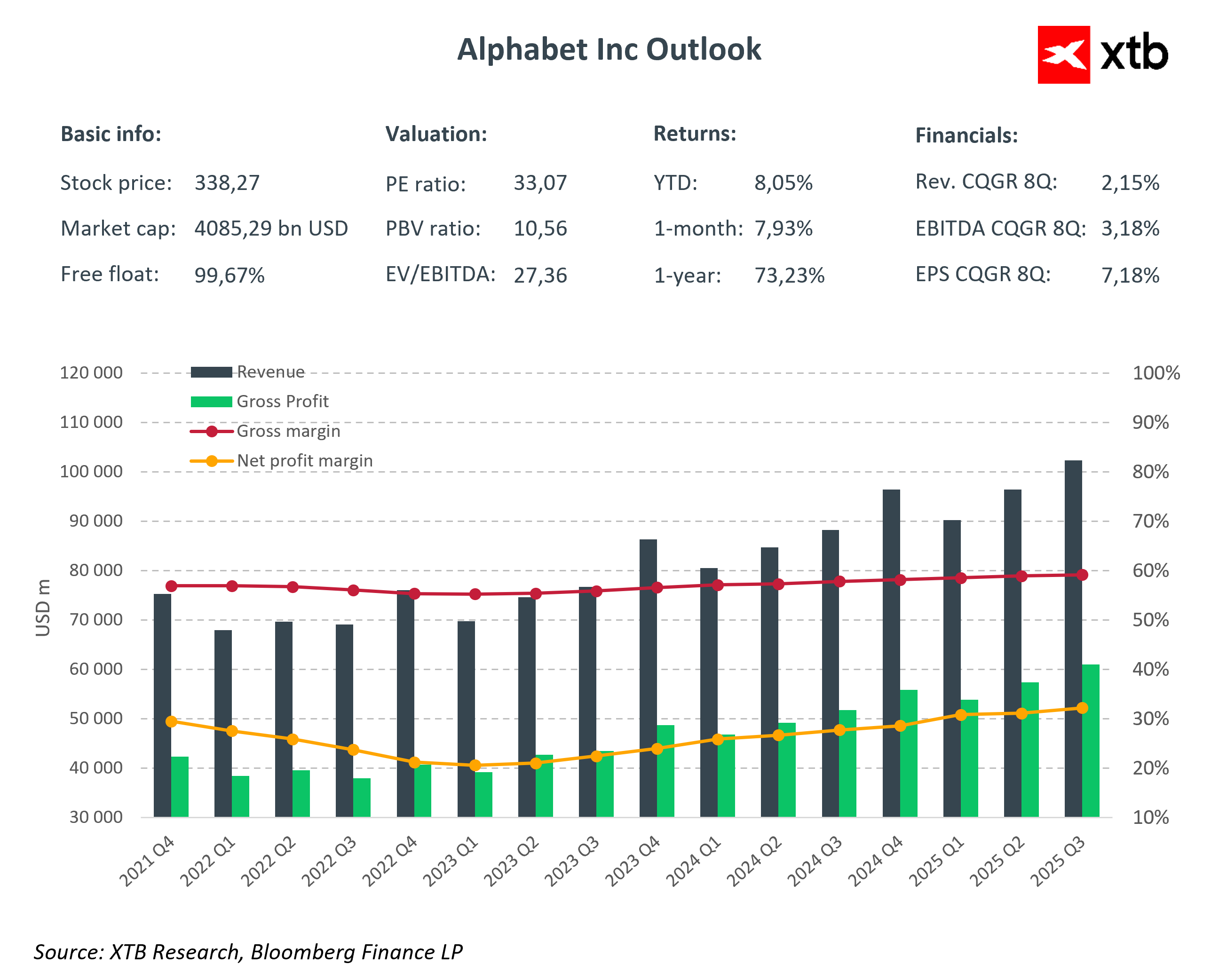

Perché i risultati di Alphabet sono importanti

Alphabet entra nella stagione degli utili come una delle aziende tecnologiche più importanti e, allo stesso tempo, più esigenti al mondo. Dopo trimestri di espansione dinamica nel cloud computing, un’adozione spettacolare dell’intelligenza artificiale e una forte crescita dei ricavi pubblicitari, il mercato ora si attende una conferma che le recenti performance non siano state un risultato isolato, ma riflettano un trend di crescita strutturale e duraturo.

I risultati di oggi rappresenteranno un vero e proprio test della qualità della strategia aziendale. Gli investitori guarderanno non solo ai numeri, ma si concentreranno soprattutto sulla capacità di Alphabet di monetizzare efficacemente Gemini e gli altri prodotti di intelligenza artificiale, di mantenere una crescita accelerata di Google Cloud e YouTube, e di contenere l’aumento dei costi infrastrutturali ed energetici.

Consenso Q4 2025

-

EPS: 2,65 USD

-

Ricavi totali: 111,4 miliardi USD

-

Google Services: 94,9 miliardi USD

-

Google Ads: 80,89 miliardi USD

-

Google Search & Other: 61,37 miliardi USD

-

YouTube Ads: 11,78 miliardi USD

-

Google Cloud: 16,2 miliardi USD (+30–35% a/a)

-

Utile operativo: 36,95 miliardi USD

-

Margine operativo: 33,1%

-

CapEx: 28,17 miliardi USD

Per il mercato, l’elemento chiave non è soltanto il rispetto delle attese di consenso, ma anche la struttura dei ricavi e il ritmo di crescita dei singoli segmenti. Tra le questioni cruciali vi è se i ricavi legati all’AI e a Google Cloud riescano a mantenere un elevato tasso di crescita, tale da indicare una monetizzazione sostenibile delle tecnologie di intelligenza artificiale generativa. È inoltre importante comprendere il contributo della pubblicità su YouTube e Search alla crescita complessiva dei ricavi, soprattutto in un contesto di concorrenza crescente e di cambiamenti regolamentari. I mercati osserveranno anche se gli investimenti in data center, GPU ed energia crescono in linea con i ricavi dell’AI o se, al contrario, le pressioni sui costi potrebbero incidere sui margini.

Implementazione dell’AI ed espansione del Cloud come motori di crescita

Gemini e la sua integrazione nell’ecosistema dei prodotti Google sono diventati un indicatore chiave dei ricavi futuri. La rapida adozione dell’AI in Search, Chrome e Workspace dimostra che Alphabet non si limita a sviluppare tecnologia, ma è anche in grado di monetizzarla efficacemente, generando ricavi concreti dall’AI.

Google Cloud resta il principale motore di crescita al di fuori del comparto pubblicitario, con ricavi in aumento a un ritmo significativamente superiore rispetto al mercato IT nel suo complesso. Le dinamiche di crescita del cloud e dell’AI verranno interpretate dal mercato come un segnale di vantaggio competitivo sostenibile per Alphabet.

YouTube continua a generare un flusso rilevante di ricavi pubblicitari e sta diventando una componente sempre più centrale dell’ecosistema, in particolare grazie all’implementazione dell’AI nei sistemi di raccomandazione e nel targeting degli annunci.

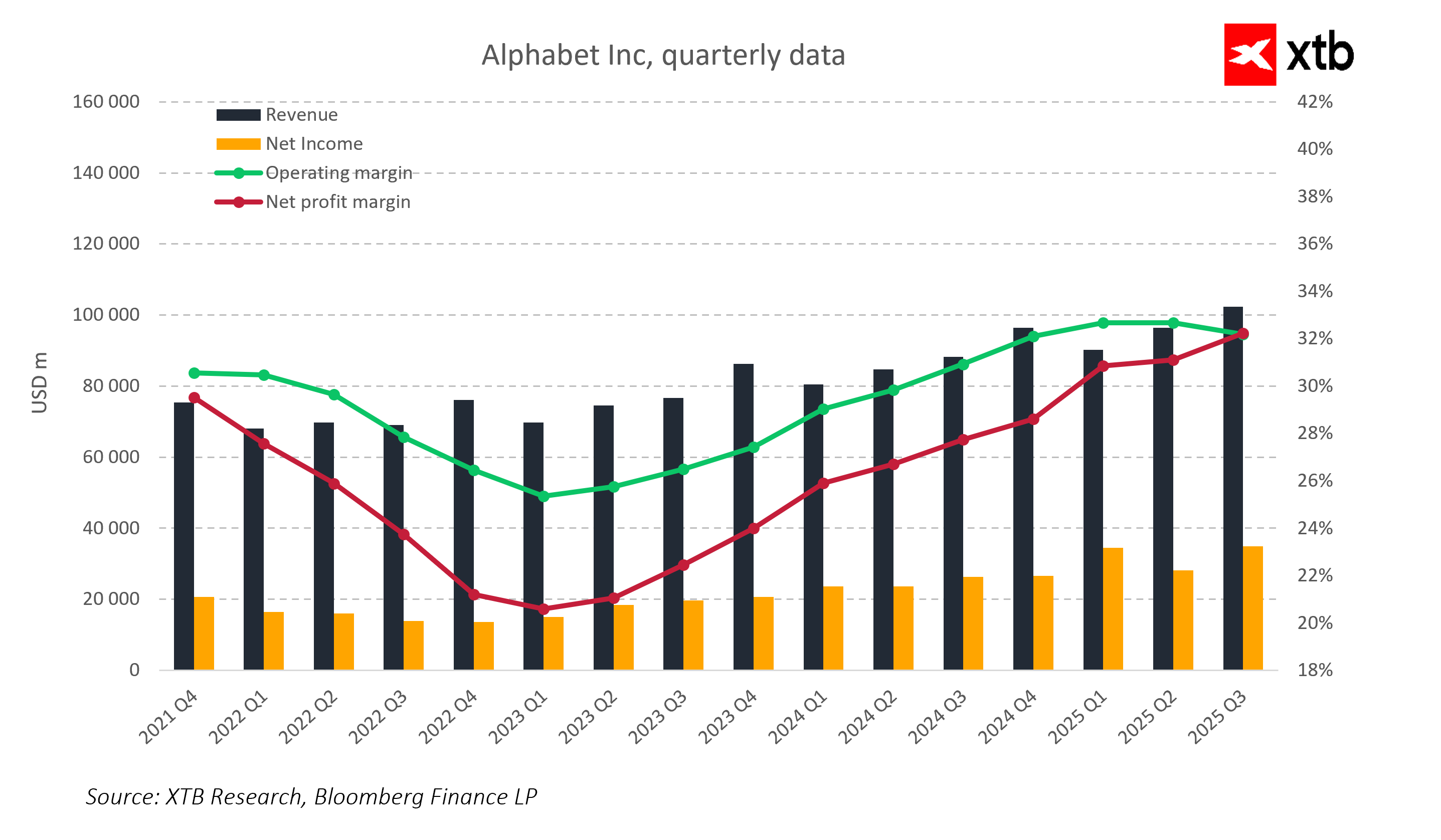

Investimenti e margini come misura dell’efficacia strategica

Alphabet sta investendo in modo significativo in intelligenza artificiale e data center. L’elevato livello di spesa esercita pressione sui margini operativi, nonostante una solida crescita dei ricavi, rendendo questo aspetto un elemento chiave per valutare l’efficacia della strategia aziendale.

I mercati analizzeranno attentamente i commenti del management in merito all’allocazione del CapEx, al controllo dei costi operativi e al ritorno sugli investimenti in AI e Cloud. I risultati di oggi mostreranno se Alphabet è in grado di scalare AI e Cloud in modo profittevole, restando competitiva rispetto ad AWS e Microsoft e proteggendo al contempo i margini pubblicitari.

Stabilità dei segmenti core e diversificazione dei ricavi

Al di fuori di Cloud e AI, Alphabet dispone di un solido comparto pubblicitario che garantisce flussi di cassa ricorrenti. Google Search, YouTube e la pubblicità di rete restano la base finanziaria che attenua i rischi di investimento di breve termine e la ciclicità della spesa in Cloud e AI.

Il segmento Other Bets e le nuove iniziative continuano a generare ricavi limitati, ma rappresentano un’opzione di valore nel lungo periodo. La società dispone quindi di margini per un’espansione aggressiva in AI e Cloud, riducendo al minimo il rischio di destabilizzare i risultati finanziari complessivi.

I rischi che influenzano la performance di Alphabet

Alphabet deve affrontare diverse sfide rilevanti. Le pressioni regolamentari e antitrust negli Stati Uniti potrebbero incidere sulla struttura dei ricavi e sulle condizioni di mercato. La concorrenza nell’AI e nel cloud da parte di Microsoft e AWS continua a intensificarsi. Gli elevati costi infrastrutturali ed energetici potrebbero comprimere i margini. Le aspettative di mercato sono elevate e la tolleranza a eventuali delusioni su risultati e marginalità è limitata. Inoltre, il contenzioso antitrust in corso potrebbe influenzare gli accordi con i partner, inclusa Apple, con potenziali effetti su Search e Chrome.

Alphabet può tradurre la strategia in risultati finanziari?

I risultati di oggi metteranno alla prova la capacità di Alphabet di trasformare gli investimenti in AI e Cloud in risultati finanziari concreti. Una crescita sostenuta dei ricavi del Cloud, il mantenimento del momentum nell’AI, una gestione efficiente del CapEx e la tenuta dei margini saranno indicatori chiave della qualità strategica.

Alphabet si trova in una fase in cui la strategia è chiara, la domanda è reale e i vantaggi competitivi sono significativi. Il mercato valuterà non solo i numeri, ma anche la capacità dell’azienda di mantenere la leadership tecnologica in AI e Cloud, elemento determinante per il suo valore futuro.

Punti chiave

Alphabet deve dimostrare che la crescita dei ricavi legati ad AI e Cloud non è stata casuale, ma strutturale. Google Cloud e l’intelligenza artificiale sono al centro della strategia e rappresentano i principali motori di crescita al di fuori della pubblicità. Gli elevati investimenti in CapEx mettono alla prova la capacità dell’azienda di scalare AI e Cloud in modo profittevole. I segmenti pubblicitari stabili e YouTube contribuiscono a mitigare i rischi di breve periodo, offrendo spazio per un’espansione aggressiva. Regolamentazione e concorrenza restano fattori di rischio rilevanti che potrebbero influenzare i risultati nei prossimi trimestri.

I risultati del Q4 2025 potrebbero rappresentare il momento in cui il mercato verifica se Alphabet stia davvero entrando in una fase di crescita sostenuta guidata dall’AI

Palantir eccezionale come sempre

Anteprima SpaceX: è il momento di capire quanta parte della sua valutazione si basi sul business e quanta sulle prospettive future

Calendario economico: cosa potrebbe muovere il mercato questa settimana? (03.08.2026)

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.