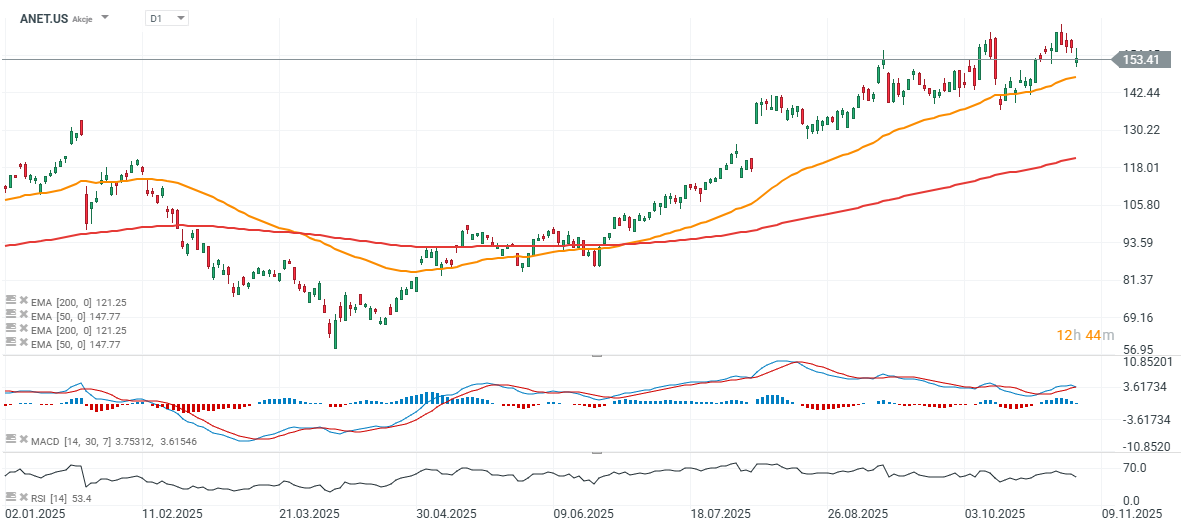

Nonostante ricavi e utili più forti del previsto nel terzo trimestre 2025, le azioni di Arista Networks (ANET.US) — leader nei sistemi di rete e software per data center — sono scese di circa il 12% nella reazione iniziale del mercato. Di seguito i principali punti salienti del report trimestrale. Dall’inizio dell’anno, il titolo resta in rialzo di oltre il 40%, dopo un rimbalzo di quasi il 60% dai minimi di aprile. Il calo riflette le previsioni caute e sostanzialmente in linea per il trimestre in corso, insieme a una leggera revisione al ribasso dei margini.

Risultati trimestrali solidi

EPS rettificato: 0,75 USD contro 0,71 USD attesi (+25% su base annua).

-

Ricavi: 2,31 miliardi di USD contro 2,27 miliardi di consenso, in crescita del 27,5% su base annua.

Margini e redditività

-

Margine lordo non-GAAP: 65,2%, circa 1 punto percentuale sopra le stime.

-

Utile netto: 962 milioni di USD, pari a circa il 42% dei ricavi.

-

Liquidità e investimenti: 10,1 miliardi di USD.

Slancio del business

-

Forte crescita nel networking per cloud e intelligenza artificiale, sostenuta da partnership con NVIDIA e OpenAI.

-

Nuovi lanci di prodotti e ampliamento geografico consolidano la posizione di Arista come attore chiave nelle infrastrutture per data center ad alte prestazioni.

Previsioni

-

Ricavi Q4: tra 2,3 e 2,4 miliardi di USD (punto medio 2,35 miliardi, in linea con le attese).

-

Margine lordo: 62–63%, leggermente inferiore al trimestre precedente.

-

Ricavi FY 2025: circa 8,87 miliardi di USD (+26–27% su base annua); obiettivo a lungo termine di 10,65 miliardi entro il 2026.

Commenti del management

-

La CEO Jayshree Ullal ha sottolineato l’eccellente esecuzione e la crescente adozione della visione di Arista basata su reti “center-to-cloud” e soluzioni guidate dall’AI.

-

Il CTO Ken Duda ha evidenziato il vantaggio prestazionale dell’hardware Arista nella gestione dei carichi di lavoro AI.

Rischi e punti di attenzione

-

Volatilità nella fornitura di componenti che potrebbe ritardare le consegne.

-

Crescente concorrenza nei segmenti AI e cloud networking.

-

Margini sensibili al mix di prodotti e al contesto macroeconomico generale.

Sintesi: Arista ha nuovamente registrato un trimestre solido, superando le attese su ricavi e utili. Tuttavia, la guidance prudente sui margini, un outlook sui ricavi in linea e il generale calo del settore tech hanno favorito prese di profitto di breve periodo. Nel lungo termine, Arista resta ben posizionata per sfruttare la crescente domanda di soluzioni di rete basate su AI e cloud.

Fonte: xStation5

Sintesi della call con gli analisti

Domanda vs. Offerta

La domanda supera di gran lunga l’offerta, con consegne limitate dalla disponibilità di componenti (tempi di attesa tra 38 e 52 settimane). Ciò ha creato colli di bottiglia temporanei nei risultati trimestrali e portato a un tono prudente nella guidance.

Blue Box

Soluzione ibrida posizionata tra i sistemi “whitebox” standard e le piattaforme complete Arista EOS.

Ha margini inferiori rispetto ai prodotti EOS e resterà un’offerta di nicchia nel 2026 (numero di clienti a una sola cifra), ma è considerata strategicamente cruciale per casi d’uso su larga scala.

Front-End ↔ Back-End

Continua la convergenza tra i due livelli (attualmente 800G, in evoluzione verso 1.6T).

Arista sottolinea che la capacità di servire entrambi gli strati rappresenta un vantaggio competitivo unico e difficile da replicare.

Prodotti, tecnologia e partnership

-

EtherLink / ESUN / UEC: sviluppo di standard Ethernet “Scale-Up Networking” per carichi di lavoro AI.

-

AVA (Autonomous Virtual Assist) e NetDL: utilizzo dell’intelligenza artificiale per progettare, gestire e ottimizzare reti.

-

Ampio ecosistema di partnership con NVIDIA, AMD, Broadcom, OpenAI, Anthropic, Oracle Accelerate e altri.

Dati finanziari e guidance

-

Q3: margine lordo non-GAAP del 65,2% (mix favorevole + gestione scorte); utile netto pari al 41,7% dei ricavi; spese operative al 16,6% dei ricavi.

-

Liquidità/investimenti: 10,1 miliardi USD; cash flow operativo di circa 1,3 miliardi USD.

-

Impegni di acquisto: aumentati a 7 miliardi USD (da 5,7 miliardi) per sostenere tempi di consegna più lunghi e nuovi prodotti.

-

Ricavi differiti: 4,7 miliardi USD, soggetti a volatilità per clausole di accettazione nei contratti AI.

Guidance Q4:

-

Ricavi: 2,3–2,4 miliardi USD

-

Margine lordo: 62–63%

-

Margine operativo: 47–48%

-

Aliquota fiscale effettiva: ~21,5%

Previsioni FY 2025:

-

Crescita: 26–27% (~8,87 miliardi USD)

-

Margine lordo: ~64%

-

Segmento campus: 750–800 milioni USD

-

AI: ≥ 1,5 miliardi USD

Previsioni FY 2026:

-

Ricavi: ~10,65 miliardi USD (+20% a/a)

-

Margine lordo: 62–64%

-

Margine operativo: 43–45% (inferiore per via di investimenti strategici).

Commenti del management e takeaway

-

L’azienda respinge l’etichetta di “rallentamento”, attribuendo le variazioni ai tempi di consegna e non alla domanda.

-

I margini di prodotto scendono sotto il 60% a causa di un mix più pesante su cloud/AI; software e servizi risultano meno redditizi del previsto.

-

Arista mantiene un modello basato su partnership (cablaggio, alimentazione, raffreddamento, integrazione XPU); alcune vendite avverranno tramite accordi JDM/Blue Box.

-

Il management prevede che il processo di scalabilità sarà più agevole dopo il 2026–2027.

-

Nessuna minaccia significativa da parte della divisione networking di NVIDIA nei mercati core di Arista.

Conclusione

La domanda trainata dall’AI resta ai massimi storici, ma tempi di consegna più lunghi e un mix AI/cloud stanno comprimendo leggermente i margini.

La strategia Blue Box rappresenta un compromesso calcolato, con un forte potenziale di crescita a lungo termine.

La convergenza tra front-end e back-end continua a favorire Arista, grazie al suo stack completo (hardware + EOS + strumenti software).

La guidance per il 2025–2026 resta solida ma prudente, riflettendo accettazioni posticipate da parte dei clienti nei progetti basati su AI.

Palantir eccezionale come sempre

Anteprima SpaceX: è il momento di capire quanta parte della sua valutazione si basi sul business e quanta sulle prospettive future

Calendario economico: cosa potrebbe muovere il mercato questa settimana? (03.08.2026)

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.