Adobe Inc. è da tempo un leader nel mondo del software creativo e dei media digitali. Chiunque abbia mai creato grafica, montato video o progettato materiali di marketing conosce i prodotti della società. Photoshop, Illustrator, Premiere Pro e l'intera suite Creative Cloud sono diventati standard di settore, strumenti essenziali per il lavoro creativo. Negli ultimi anni, Adobe non solo ha mantenuto la sua posizione di leadership, ma ha anche ampliato rapidamente i suoi servizi cloud e il segmento delle esperienze digitali, rivolgendosi alle aziende che cercano una migliore comprensione dei clienti e maggiori vendite online. Dal punto di vista dei fondamentali, la valutazione dell’azienda non sembra riflettere appieno il suo potenziale. La crescita stabile dei ricavi, l’aumento della base di abbonati e le innovazioni nell’intelligenza artificiale suggeriscono che Adobe potrebbe presto valere significativamente più di quanto indichi il prezzo attuale delle sue azioni.

Panoramica finanziaria

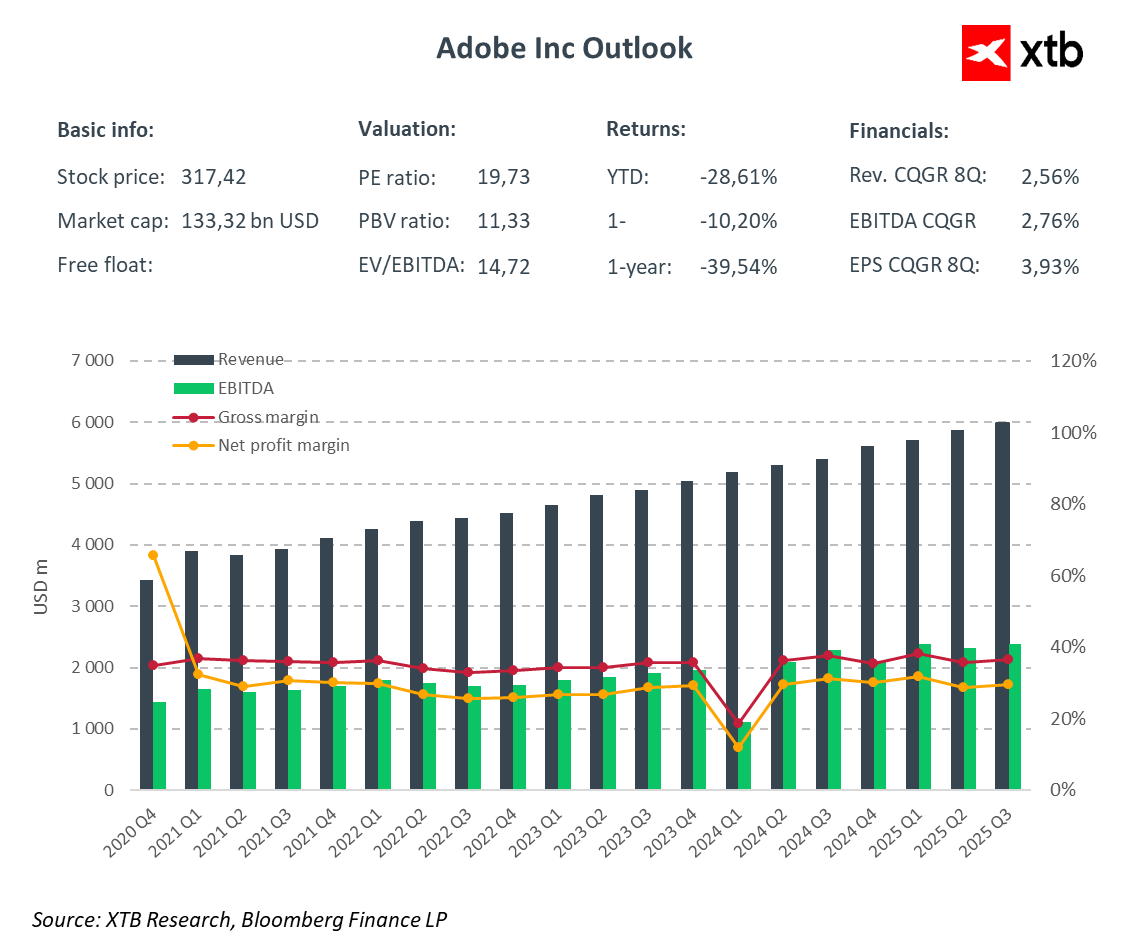

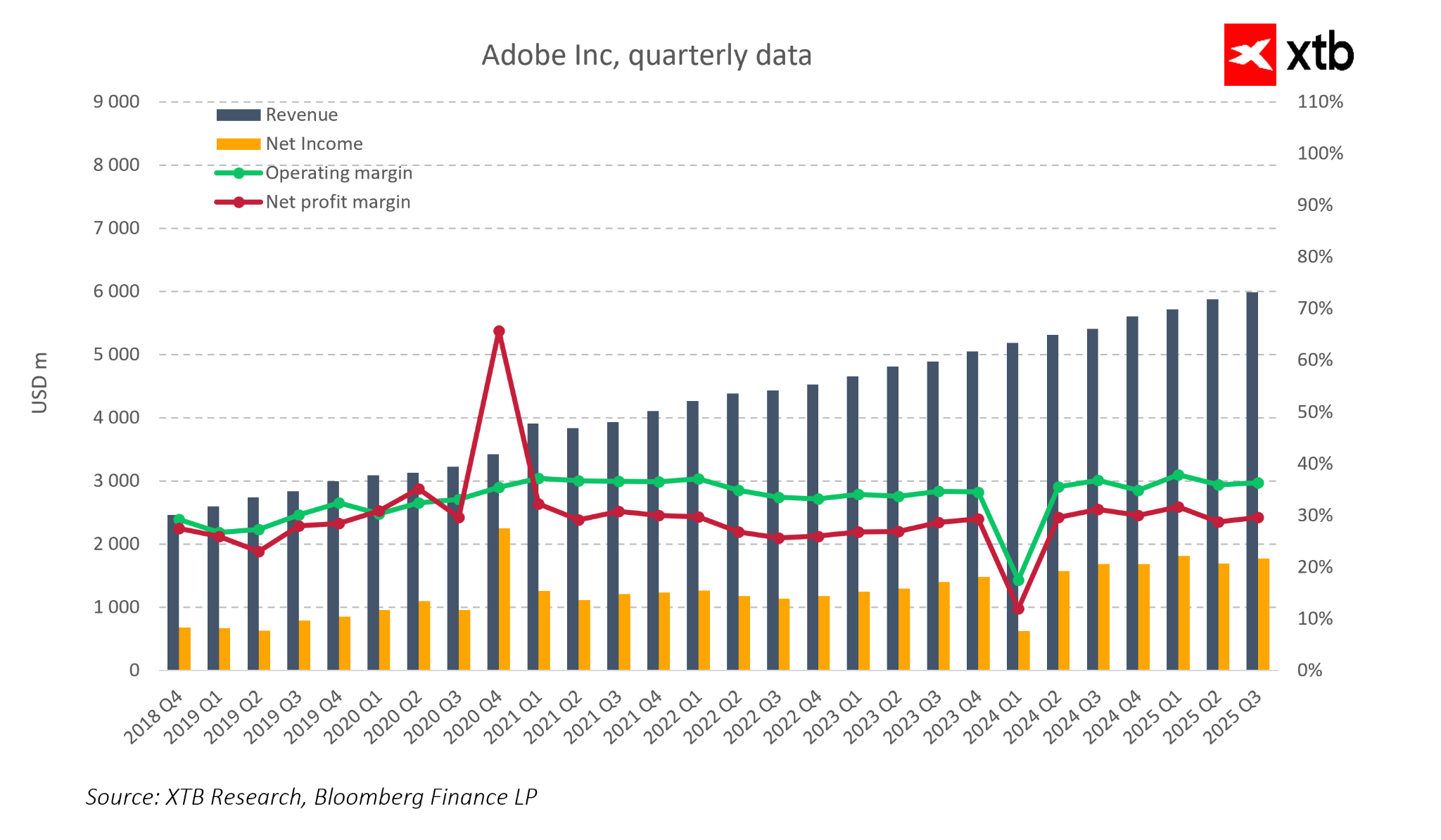

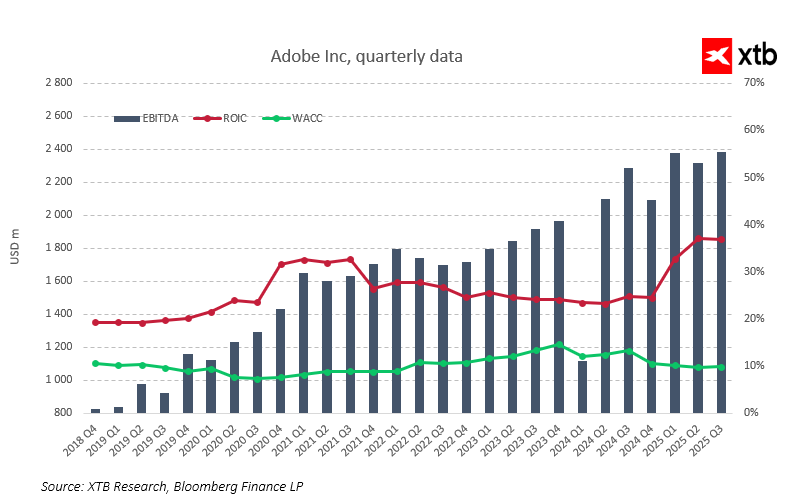

Adobe ha aumentato costantemente i suoi ricavi, che hanno raggiunto quasi sei miliardi di dollari nel terzo trimestre del 2025. Questa crescita è guidata da un’espansione sistematica della base utenti e dall’aumento delle vendite dei servizi in abbonamento, che costituiscono il fondamento del modello di business dell’azienda. Andamenti di ricavi stabili sono evidenti anche nei dati storici. Dal 2018, i ricavi trimestrali di Adobe sono cresciuti quasi ininterrottamente, persino durante i periodi di rallentamento economico. Allo stesso tempo, la società mantiene un’elevata efficienza operativa. I margini lordi si sono attestati per anni intorno alla metà della fascia del trenta percento, mentre i margini netti si sono avvicinati al trenta percento nella maggior parte dei periodi. Margini così stabili dimostrano che Adobe è in grado di generare profitti solidi anche aumentando gli investimenti in tecnologia e infrastrutture. I solidi fondamentali finanziari si traducono in flussi di cassa sani, che consentono ulteriori investimenti in innovazione ed espansione dei prodotti.

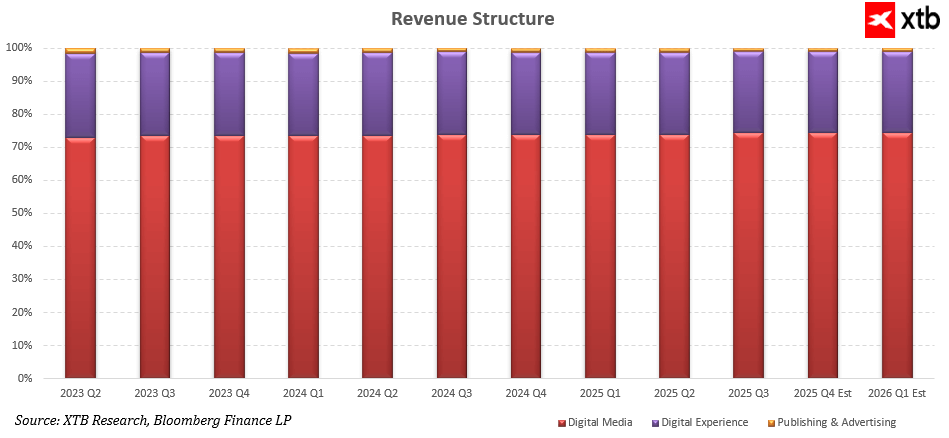

La struttura dei ricavi di Adobe evidenzia la prevedibilità e la stabilità del suo modello operativo. Il segmento Digital Media, che include Creative Cloud e Document Cloud, rappresenta circa tre quarti delle vendite totali, e la sua quota rimane stabile con una lieve tendenza al rialzo. Questo conferma la capacità dell’azienda di monetizzare efficacemente sia gli strumenti creativi tradizionali sia le nuove soluzioni basate sull’intelligenza artificiale.

Il segmento Digital Experience, che comprende servizi di marketing, analisi e customer experience, contribuisce costantemente a circa un quarto del totale dei ricavi e cresce a un ritmo simile a quello complessivo dell’azienda.

Il contributo più ridotto proviene dal segmento Publishing and Advertising, che rimane marginale e praticamente invariato nel tempo, a indicare che Adobe trae la maggior parte del proprio valore dai suoi due principali pilastri di business.

Nel 2025, un elemento chiave della strategia di Adobe è il continuo sviluppo di soluzioni basate sull’intelligenza artificiale. L’azienda sta investendo massicciamente in strumenti generativi, da Firefly alle funzionalità che automatizzano la creazione e la modifica dei contenuti in Acrobat, fino alla piattaforma Experience Cloud. Queste tecnologie semplificano i processi creativi, aumentano la produttività degli utenti e rafforzano il vantaggio competitivo dell’azienda.

La crescente adozione dell’AI si traduce anche in ricavi più elevati all’interno degli ecosistemi Creative Cloud ed Experience Cloud, dimostrando la capacità di Adobe di monetizzare con successo l’innovazione.

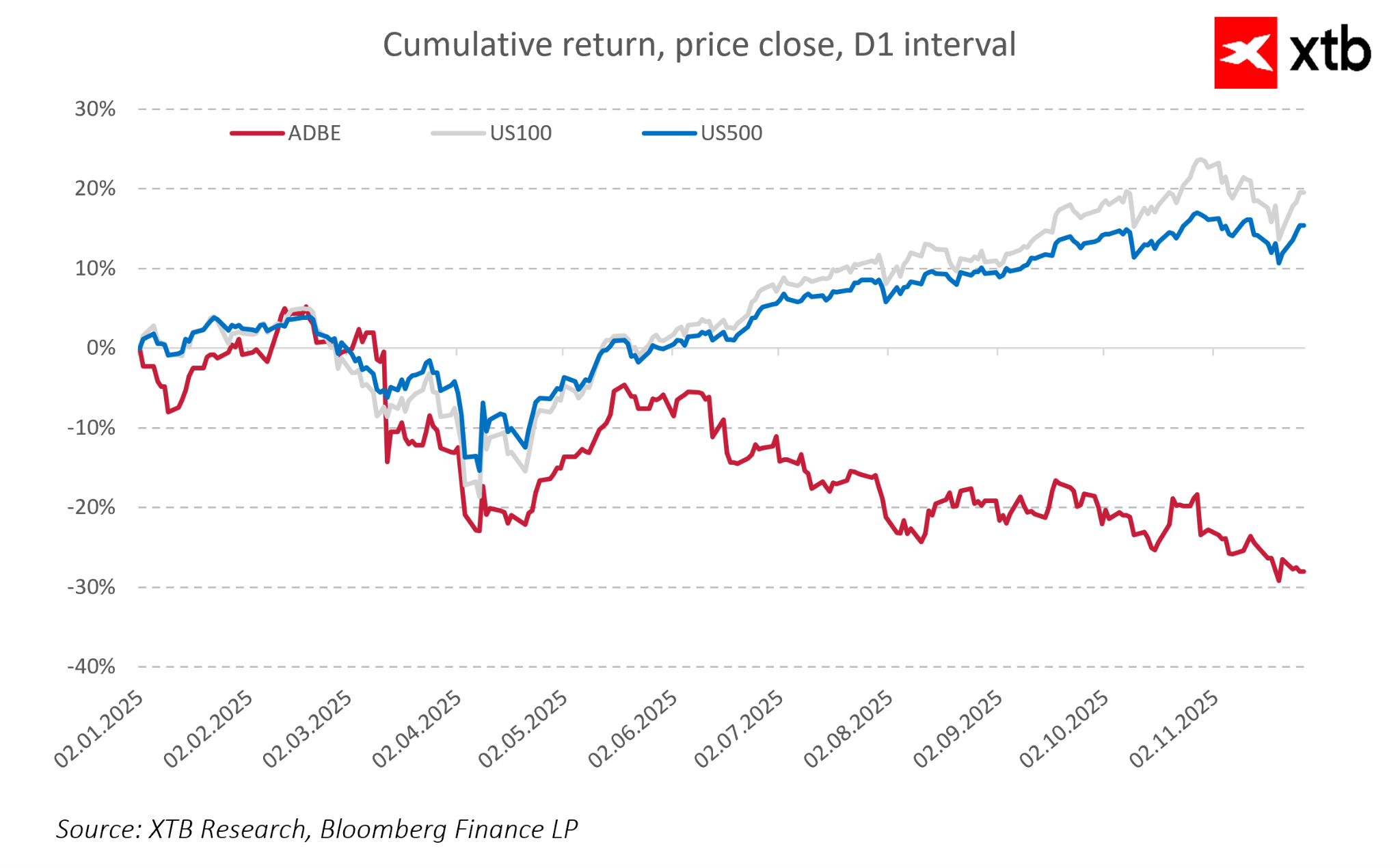

Il divario tra le solide performance di Adobe e l’andamento del suo titolo mostra che i recenti ribassi non sono causati dal mercato nel suo complesso né dal settore tech, ma da fattori specifici dell’azienda, come le preoccupazioni sui tassi di crescita, la monetizzazione dell’AI e la pressione competitiva. Il mercato ha penalizzato Adobe molto più degli indici generali e il rendimento negativo di circa il trenta percento nel 2025 evidenzia una divergenza tra fondamentali in miglioramento e prezzo delle azioni in calo.

La combinazione di un modello di abbonamento stabile, della crescente influenza dell’AI e di una base clienti ampia e diversificata garantisce che Adobe mantenga una solida posizione finanziaria e strategica. I risultati finanziari indicano che i fondamentali della società restano robusti e che la sua attuale valutazione di mercato potrebbe non riflettere pienamente il suo potenziale di lungo periodo.

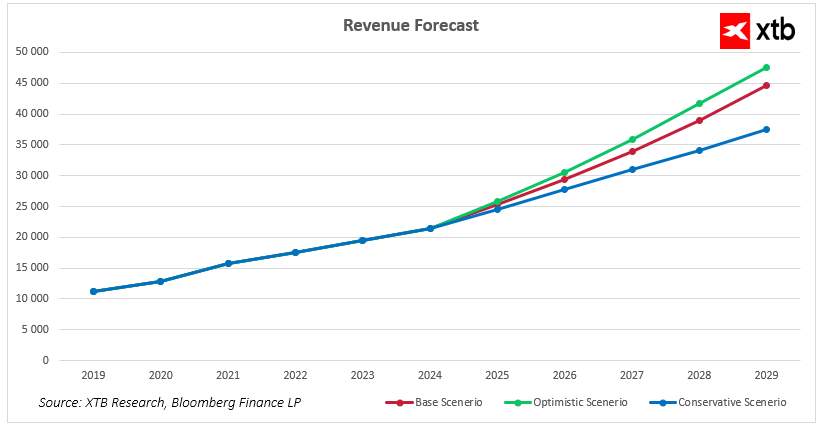

Previsioni dei ricavi Adobe 2025–2029

Adobe si avvia ai prossimi anni con una solida posizione di mercato e un modello di business basato su abbonamento stabile, combinato con soluzioni AI in rapida crescita. Le recenti tendenze mostrano che la società è in grado di scalare efficacemente i ricavi sia nei segmenti creativi sia nei servizi di analytics e marketing. Le proiezioni finanziarie per il 2025–2029 indicano che, indipendentemente dalle condizioni macroeconomiche, Adobe ha il potenziale per continuare ad aumentare le vendite ampliando il proprio ecosistema di prodotti, facendo crescere la base clienti e intensificando la monetizzazione dell’AI generativa.

Nel scenario base, Adobe prosegue lungo la sua attuale traiettoria di crescita. I ricavi aumentano da circa 21,5 miliardi di dollari nel 2024 a quasi 25,4 miliardi nel 2025, per poi crescere costantemente fino a superare 44,5 miliardi di dollari entro il 2029. Questa dinamica riflette la forza del modello ad abbonamento e il crescente utilizzo delle funzionalità basate sull’AI che migliorano la produttività degli utenti e rafforzano il vantaggio competitivo dell’azienda.

Nello scenario ottimistico, si ipotizza un’adozione più rapida degli strumenti generativi, una monetizzazione più intensa delle soluzioni Firefly e Document Cloud, e condizioni favorevoli nel segmento Digital Experience. In questo caso, i ricavi di Adobe potrebbero superare i 47 miliardi di dollari entro il 2029. Lo scenario evidenzia il potenziale dell’azienda di accelerare la crescita qualora l’innovazione tecnologica prosegua a ritmi elevati e i clienti corporate aumentino gli investimenti in automazione e creazione di contenuti.

Nello scenario conservativo, Adobe continua comunque a crescere, ma a un ritmo leggermente inferiore. I ricavi raggiungono circa 37,5 miliardi di dollari nel 2029. Questo scenario presuppone condizioni di mercato più difficili, investimenti IT più lenti e maggiore pressione competitiva. Anche così, l’azienda mantiene un percorso di espansione costante, sottolineando la resilienza del suo ecosistema e l’elevata fedeltà della clientela.

Tutti e tre gli scenari indicano che Adobe è posizionata per diversi anni di solida crescita, sostenuta dallo sviluppo dell’AI, dal continuo dominio nel Digital Media e dall’aumento del valore offerto sia ai creatori individuali sia alle grandi organizzazioni.

Prospettiva di valutazione

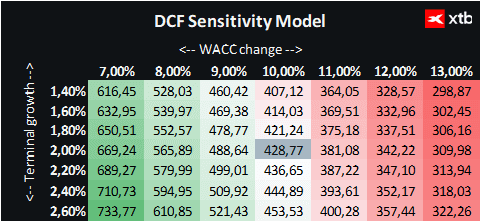

Analizziamo ora la valutazione di Adobe Inc. utilizzando il metodo del discounted cash flow (DCF). È importante sottolineare che questa analisi ha scopo puramente informativo e non deve essere considerata come un consiglio di investimento né come una previsione precisa del prezzo del titolo.

La valutazione si basa sul modello di ricavi dello scenario base, che presuppone una crescita sistematica e stabile dei ricavi di Adobe nei prossimi anni. Lo scenario base riflette un ritmo di espansione realistico, considerando la crescente monetizzazione dei servizi Digital Media e Digital Experience, nonché l’impatto degli strumenti basati sull’AI. Questo approccio offre una visione del valore dell’azienda all’interno dello scenario di crescita più probabile, mantenendo una prospettiva equilibrata tra rischi e opportunità.

Per la valutazione è stato utilizzato un WACC (costo medio ponderato del capitale) del 10%, che riflette il costo del capitale proprio, il basso livello di indebitamento dell’azienda e le caratteristiche del settore tecnologico. Il valore terminale presuppone una crescita dei ricavi a lungo termine del 2% dopo il 2029, riflettendo la posizione stabile e matura di Adobe nel settore della creatività digitale e del marketing.

Sulla base di queste ipotesi, la valutazione DCF di Adobe è di circa 428 dollari per azione. Con un prezzo di mercato attuale di 317 dollari, ciò implica un potenziale rialzo di circa 35%. Questa differenza suggerisce che la valutazione attuale di mercato potrebbe non riflettere pienamente i fondamentali dell’azienda, il suo modello di abbonamento prevedibile, lo sviluppo dell’AI e la forte posizione nei segmenti Digital Media e Digital Experience.

L’analisi indica che Adobe ha un solido potenziale per continuare a creare valore nel medio e lungo periodo. La stabilità dei ricavi, margini sani ed efficienza operativa, combinati con le opportunità di investimento in tecnologia e sviluppo prodotti, creano una prospettiva favorevole per una rivalutazione del titolo nei prossimi anni.

Il petrolio torna sopra gli 80 dollari al barile 🔼

Apertura mercati USA: l'S&P 500 mostra forza mentre il settore dei semiconduttori resta indietro 🚩

Il Nasdaq 100 arretra ancora 🚩 SanDisk crolla del 10% dopo i risultati, semiconduttori sotto pressione

Grafico del giorno: il DE40 tiene vicino ai massimi storici!

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.