Ci sono aziende che crescono perché il mercato le favorisce. E ce ne sono altre che crescono perché si trovano esattamente al centro di una nuova ondata tecnologica. Datadog appartiene sempre più a questa seconda categoria.

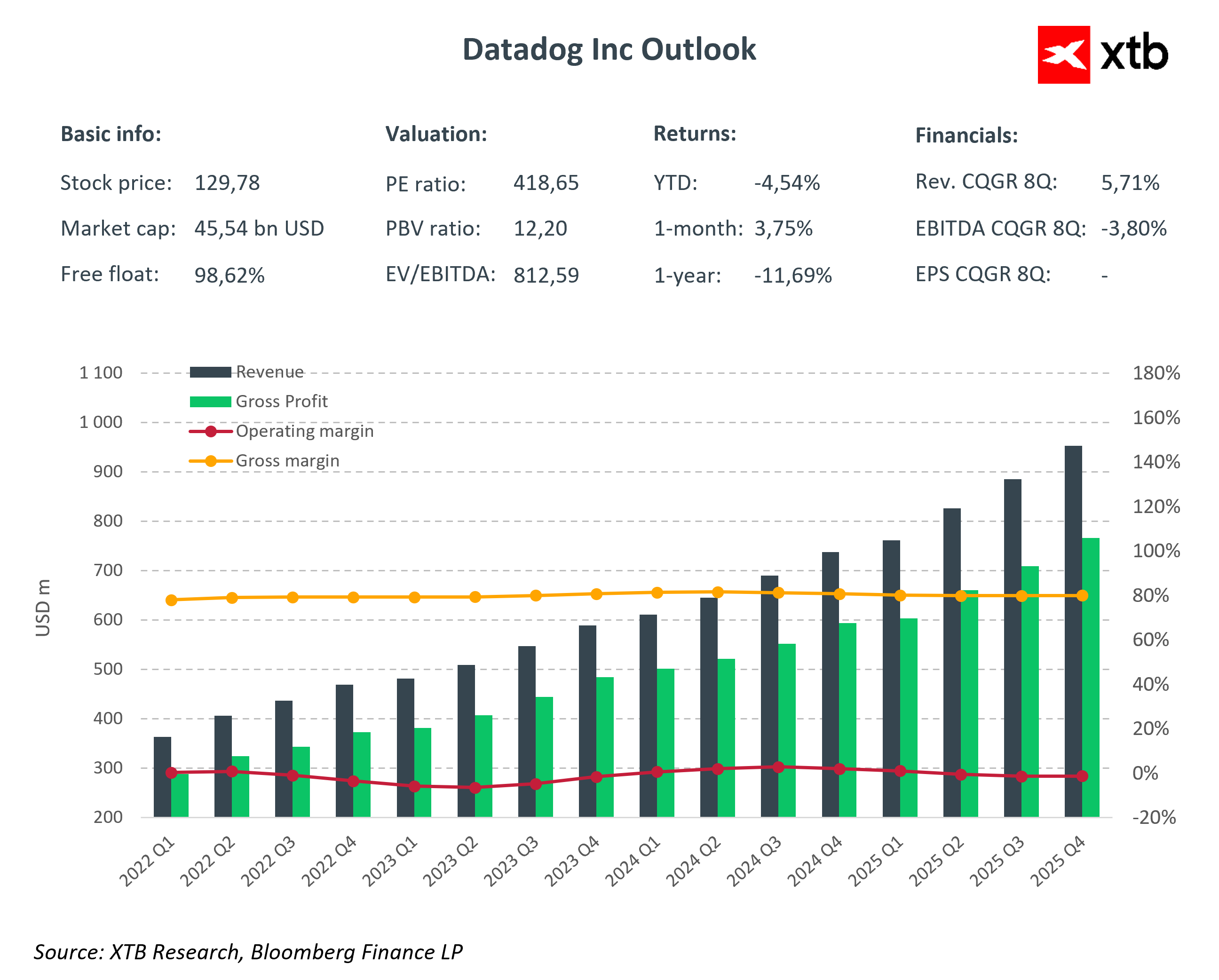

I risultati del Q4 2025 hanno dimostrato ancora una volta che la società è in grado di offrire più di quanto il mercato si aspetti. I ricavi sono aumentati del 29% su base annua, raggiungendo 953,2 milioni di USD, superando in modo significativo il consenso. L’utile per azione rettificato si è attestato a 0,59 USD rispetto agli 0,56 USD attesi. Il free cash flow ha raggiunto 291 milioni di USD (+21% a/a), mentre il flusso di cassa operativo si è attestato a 327 milioni di USD (+23% a/a).

Questa combinazione di crescita vicina al 30% e un elevato margine lordo del 76% dimostra che Datadog non è soltanto una storia di rapida espansione dei ricavi. È un modello che sta iniziando a generare una leva operativa crescente, anche in un contesto di investimenti intensivi nello sviluppo di prodotto.

Allo stesso tempo, la società ha presentato una guidance più prudente per il 2026. I ricavi attesi nell’intervallo 4,06–4,10 miliardi di USD risultano leggermente inferiori al consenso, mentre la previsione di utile operativo rettificato riflette un aumento della spesa per investimenti. Il management segnala la volontà di continuare a rafforzare il posizionamento competitivo nell’AI e nella sicurezza, anche a costo di una pressione sui margini nel breve termine.

Principali dati finanziari Q4 2025

-

Ricavi: 953 milioni di USD (+29% a/a; consenso 917 milioni USD)

-

EPS rettificato: 0,59 USD (consenso 0,55 USD)

-

Utile netto: 46,6 milioni di USD

-

Vendite contrattualizzate: 1,2 miliardi di USD

-

Margine lordo: 76%

Previsioni Q1 2026

-

Ricavi Q1: 951–961 milioni di USD (consenso 940 milioni USD)

-

EPS rettificato Q1: 0,49–0,51 USD (consenso 0,54 USD)

Guidance FY2026

-

Ricavi: 4,06–4,10 miliardi di USD

-

EPS rettificato: 2,08–2,16 USD

Ed è proprio questa combinazione a rendere Datadog una storia interessante in questo momento. Da un lato, una costante capacità di superare le attese e una solida generazione di cassa. Dall’altro, una scelta deliberata di reinvestire nella crescita in una fase in cui le infrastrutture AI e le applicazioni basate su modelli linguistici stanno passando dalla sperimentazione alla piena implementazione in produzione.

Non si tratta più di capire se l’osservabilità sia necessaria. La vera domanda è quali piattaforme diventeranno lo standard in ambienti cloud e AI sempre più complessi. Datadog punta a essere una di queste.

Che cos’è l’Observability e perché oggi rappresenta un livello critico

In termini semplici, l’observability è la capacità di comprendere pienamente ciò che accade all’interno di un sistema IT sulla base dei dati che esso genera. Non si tratta soltanto di individuare i malfunzionamenti, ma di identificarne rapidamente la causa, l’impatto sugli utenti e il costo per il business.

Le applicazioni moderne operano in ambienti cloud, sono composte da decine di microservizi e spesso integrano modelli di intelligenza artificiale. In un’architettura di questo tipo, il monitoraggio tradizionale non è più sufficiente. Le aziende necessitano di insight provenienti da metriche, log e trace integrati in un sistema unificato.

È esattamente questo il livello che fornisce Datadog.

La piattaforma combina il monitoraggio dell’infrastruttura, delle applicazioni e della sicurezza in un unico ambiente. Maggiore è la complessità del cloud e più ampia è l’implementazione dell’AI, maggiore diventa il valore di una soluzione di questo tipo. In un mondo in cui le applicazioni operano 24 ore su 24, 7 giorni su 7, l’observability non è più un elemento opzionale, ma una componente critica per la continuità operativa.

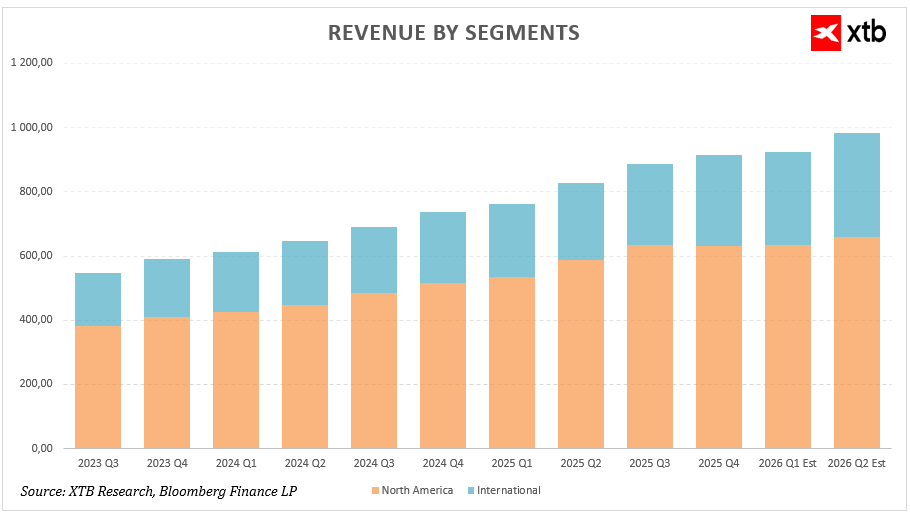

Struttura dei ricavi e dinamiche geografiche

Nell’analizzare la crescita dei ricavi di Datadog, è opportuno considerare non solo l’espansione complessiva, ma anche la sua composizione geografica.

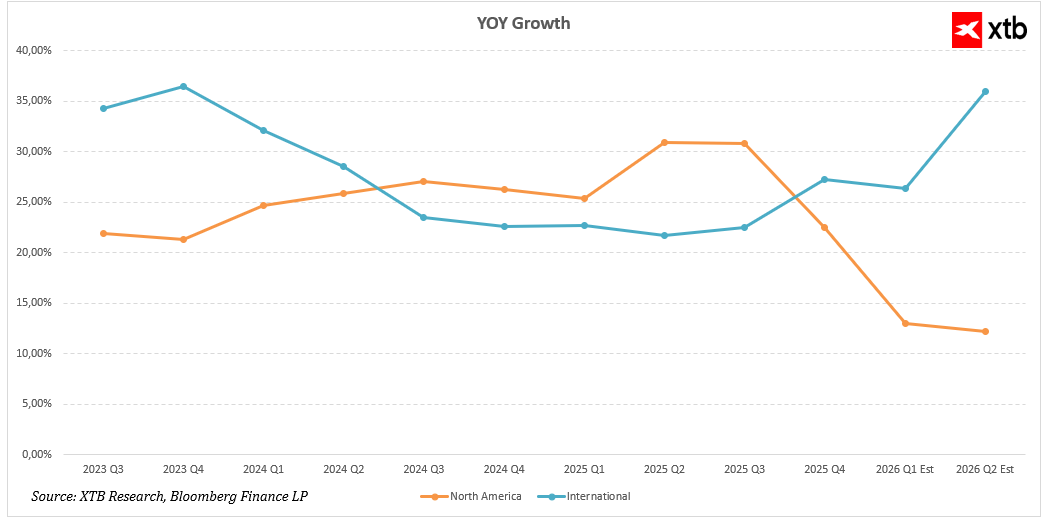

Il Nord America rimane la principale fonte di ricavi. Nel 2025, i ricavi trimestrali in questa regione sono aumentati da 533,82 milioni di USD nel Q1 a 632,59 milioni di USD nel Q4. La crescita su base annua è rimasta superiore al 25% per gran parte dell’anno, raggiungendo il 30,96% nel Q2 e il 30,83% nel Q3. Nel Q4, la crescita ha rallentato al 22,55%, con il consenso per la prima metà del 2026 che indica un ulteriore rallentamento verso il 12–13%.

Ciò suggerisce che il mercato statunitense stia entrando in una fase di crescita più matura. La scala del business è già significativa e i confronti anno su anno diventano progressivamente più impegnativi. Mantenere una crescita a doppia cifra su una base di ricavi così elevata dovrebbe comunque essere considerato un risultato solido.

Il segmento internazionale appare ancora più promettente. I ricavi al di fuori del Nord America sono cresciuti da 227,74 milioni di USD nel Q1 2025 a 281,97 milioni di USD nel Q4. La crescita su base annua, che nel 2024 era gradualmente rallentata al 22–23%, ha accelerato al 27,28% nel Q4 2025. Le stime per il Q1 e il Q2 2026 indicano una crescita rispettivamente del 26,38% e del 35,97%.

Se queste previsioni si concretizzeranno, il segmento internazionale potrebbe diventare un motore chiave dei ricavi nei prossimi trimestri. La crescita al di fuori degli Stati Uniti riflette una crescente adozione della piattaforma in Europa e nella regione Asia-Pacifico, dove la trasformazione digitale in molti settori si trova ancora in una fase relativamente iniziale.

Dal punto di vista degli investimenti, emergono due considerazioni rilevanti. In primo luogo, la crescita è geograficamente diversificata, riducendo il rischio di concentrazione. In secondo luogo, l’accelerazione nei mercati internazionali potrebbe compensare in parte il naturale rallentamento del Nord America.

Analisi finanziaria

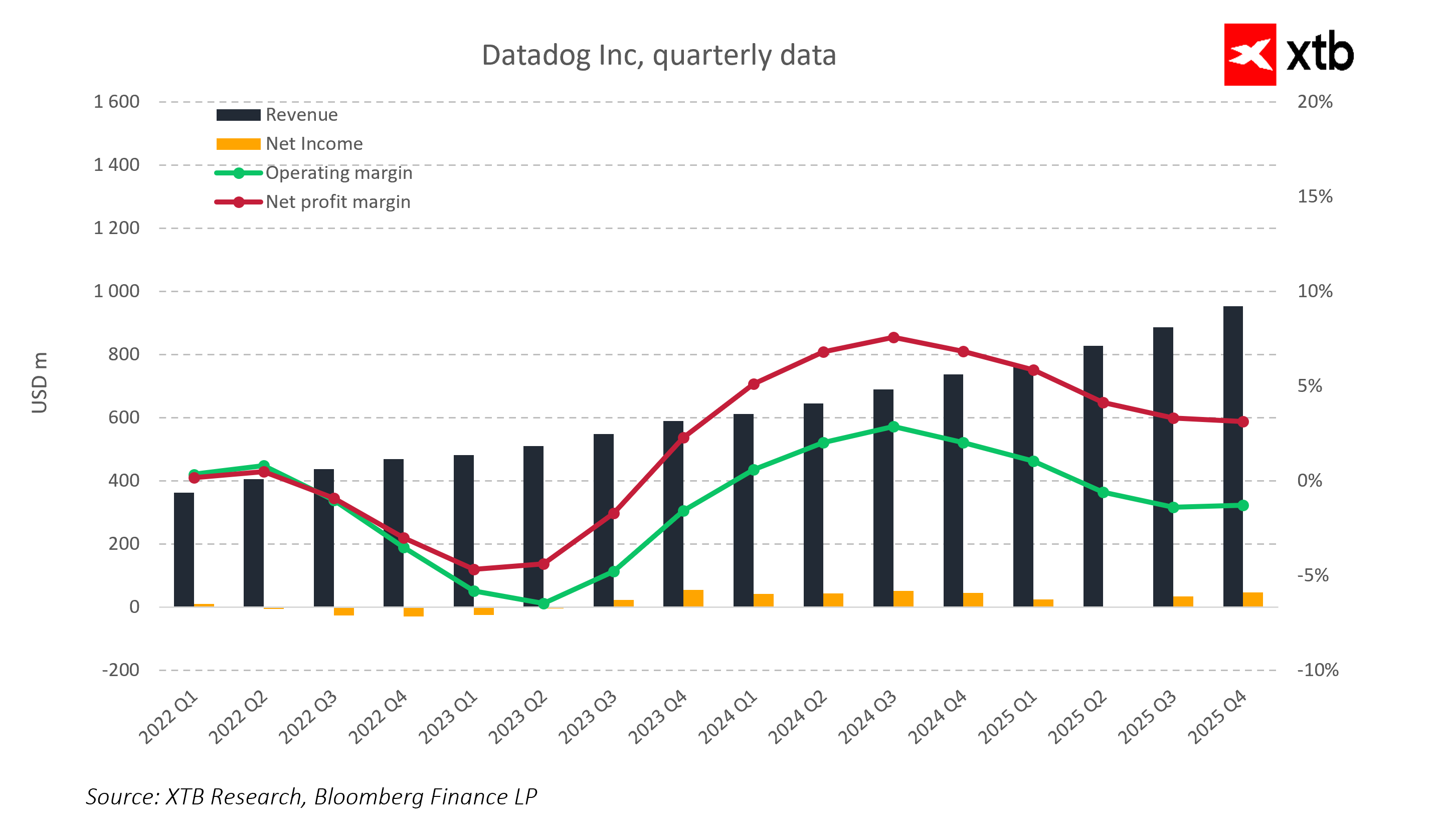

Su base trimestrale, Datadog ha mantenuto un chiaro trend di crescita dei ricavi dal 2022. I ricavi trimestrali sono passati da circa 360 milioni di USD nel Q1 2022 a quasi 950 milioni di USD nel Q4 2025 — quasi triplicandosi in tre anni, mantenendo al contempo un elevato momentum di crescita.

Parallelamente, la redditività ha registrato un’evoluzione significativa. Nel 2022 e nella prima metà del 2023, la società ha riportato margini operativi e netti negativi a causa di ingenti investimenti nello sviluppo del prodotto e nell’espansione commerciale. Dalla seconda metà del 2023, l’efficienza operativa è migliorata in modo marcato.

Il margine operativo ha superato il 15% nel 2024, mentre il margine netto si è avvicinato all’8–9%. Nel 2025, i margini si sono parzialmente normalizzati a seguito dell’aumento degli investimenti e della pressione competitiva. Un calo verso margini operativi a una cifra non indica un indebolimento del modello di business, bensì una scelta deliberata di reinvestimento.

Il margine lordo rimane elevato, intorno al 75–80%, confermando la scalabilità del modello SaaS e lasciando spazio a un’espansione della redditività nel lungo periodo.

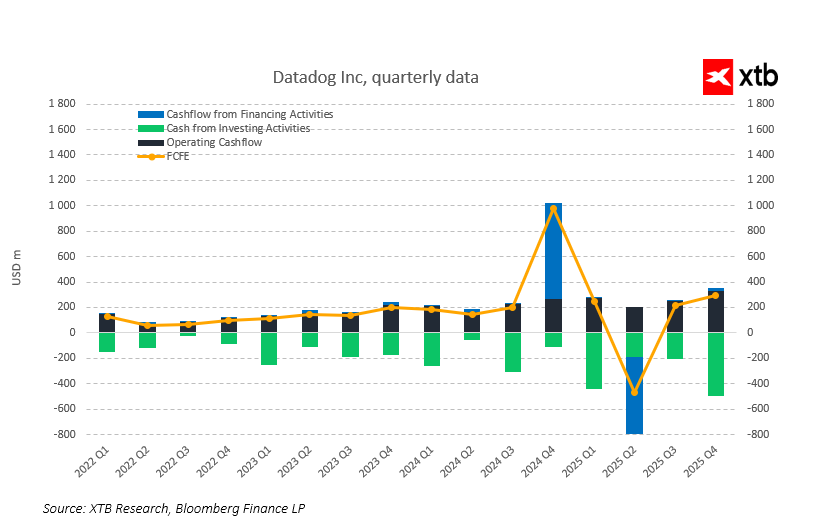

Nonostante la volatilità dei margini, la società genera costantemente flussi di cassa operativi e liberi positivi. Negli ultimi trimestri, il free cash flow è rimasto solido, riflettendo un’elevata capacità di conversione dei ricavi in cassa.

Questo rappresenta un elemento distintivo rispetto a molte aziende in crescita che riportano utili contabili positivi solo dopo aver ridotto gli investimenti. Per Datadog, la generazione di cassa convive con una crescita dinamica dei ricavi.

I dati trimestrali confermano che il miglioramento della redditività non è solo contabile. Dal 2022, i flussi di cassa operativi sono aumentati sistematicamente insieme all’espansione del business. Il free cash flow rimane costantemente positivo e la sua crescita conferma una forte capacità di conversione dei ricavi in cassa.

Le fluttuazioni periodiche dei flussi di cassa da finanziamento, inclusi un aumento significativo nella seconda metà del 2024 e un calo marcato nel 2025, riflettono la gestione della struttura del capitale più che un deterioramento dei fondamentali operativi. Il core business continua a generare cassa stabile anche in presenza di investimenti intensivi.

Questo profilo di cassa è tipico di un modello SaaS maturo, capace di finanziare la crescita in modo organico senza incrementare significativamente il debito.

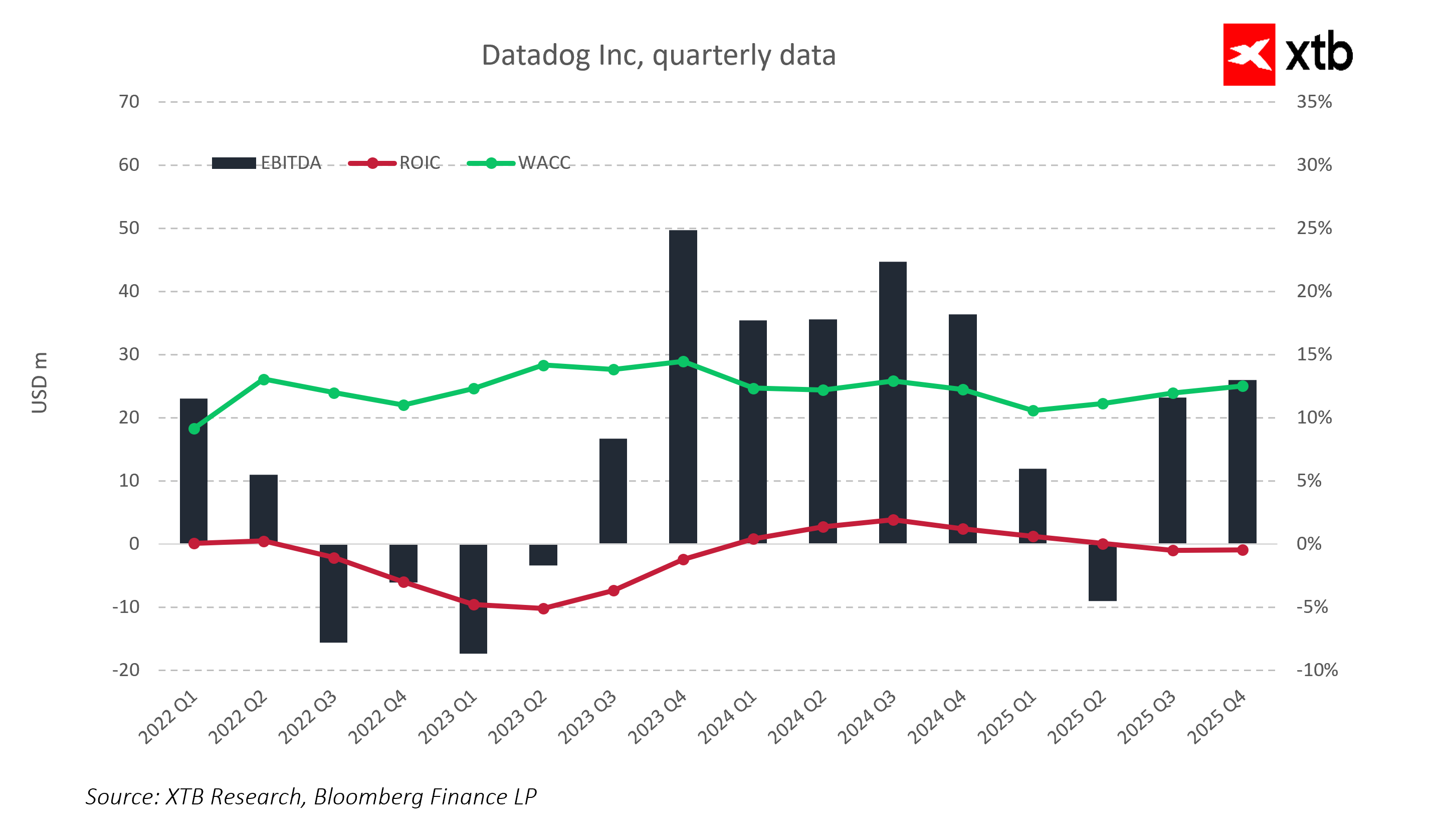

Gli indicatori di redditività mostrano una chiara transizione dalla fase di scaling alla stabilizzazione del modello di business. Nel 2022–2023, il ritorno sul capitale investito (ROIC) era inferiore al costo del capitale a causa di aggressivi investimenti in prodotto e vendite. Dal 2024 in avanti, l’EBITDA è tornato su livelli positivi stabili e il ROIC si è avvicinato al costo del capitale. L’azienda sta progressivamente passando dal consumo di capitale a un utilizzo più efficiente.

Il rapporto tra ROIC e WACC sarà una metrica chiave da monitorare nel 2026. Mantenere un vantaggio di redditività rispetto al costo del capitale indicherebbe una fase sostenibile di creazione di valore, pur preservando una solida crescita dei ricavi.

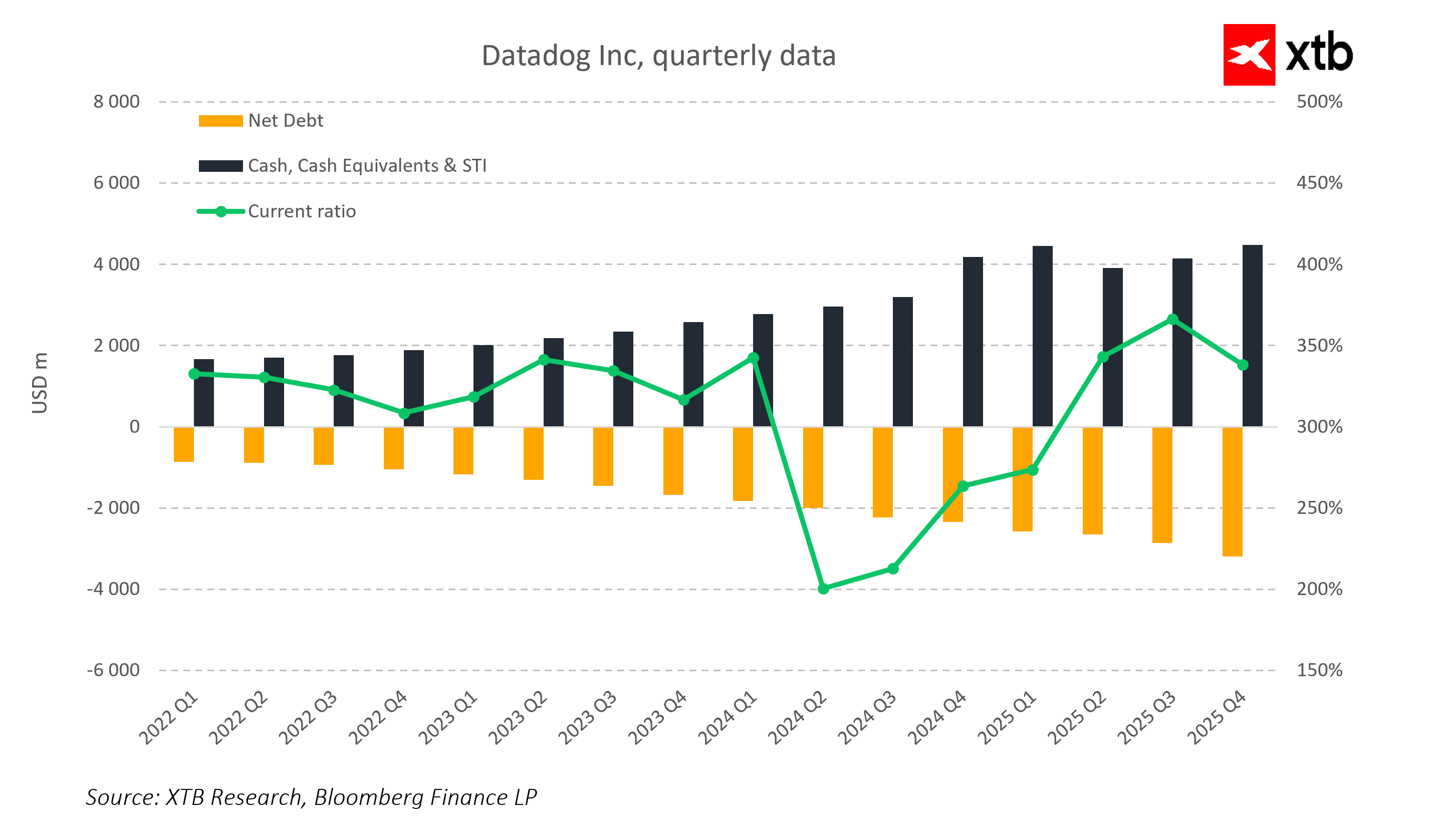

Lo stato patrimoniale rimane molto conservativo. La liquidità e gli investimenti a breve termine sono aumentati costantemente, superando i 4 miliardi di USD negli ultimi trimestri. Il debito netto è negativo, conferendo all’azienda un surplus di cassa rispetto agli obblighi finanziari.

Il current ratio è sempre stato molto elevato. Fluttuazioni temporanee non modificano il quadro complessivo di una solida posizione finanziaria. Questo profilo patrimoniale offre flessibilità per la crescita organica e per eventuali acquisizioni.

Outlook sulla valutazione

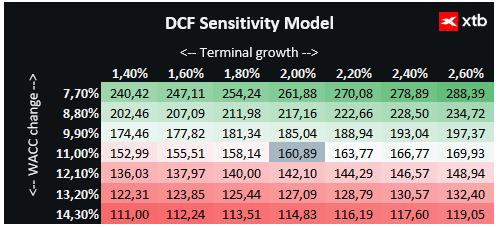

Presentiamo una valutazione basata sul DCF di Datadog Inc. Si tratta di informazioni a scopo puramente informativo e non deve essere considerata come consiglio d’investimento o come una valutazione precisa.

Datadog è un attore chiave nelle tecnologie cloud e nelle infrastrutture AI, offrendo soluzioni avanzate per il monitoraggio delle applicazioni, la sicurezza e l’analisi in tempo reale. L’azienda beneficia della crescente domanda di osservabilità cloud e applicazioni basate su AI. Investimenti strategici nello sviluppo della piattaforma, nell’espansione internazionale e nell’integrazione dell’AI creano una base solida per una crescita continuativa.

Datadog mantiene un elevato margine lordo intorno all’80% e flussi di cassa operativi e liberi positivi, garantendo flessibilità per la crescita organica e possibili acquisizioni. La stabilità finanziaria e un modello SaaS scalabile riducono i rischi di mercato e consentono una pianificazione sicura dell’espansione nei segmenti cloud e AI.

Sulla base della nostra analisi DCF, il valore equo per azione di Datadog è stimato intorno a 160 USD, rispetto al prezzo attuale di 129,78 USD, implicando un potenziale rialzo di circa il 24%. Ciò indica che l’azienda non solo ha fondamentali finanziari solidi, ma offre anche un’opportunità interessante per gli investitori che puntano sulla crescita continua nei settori cloud, osservabilità e applicazioni AI.

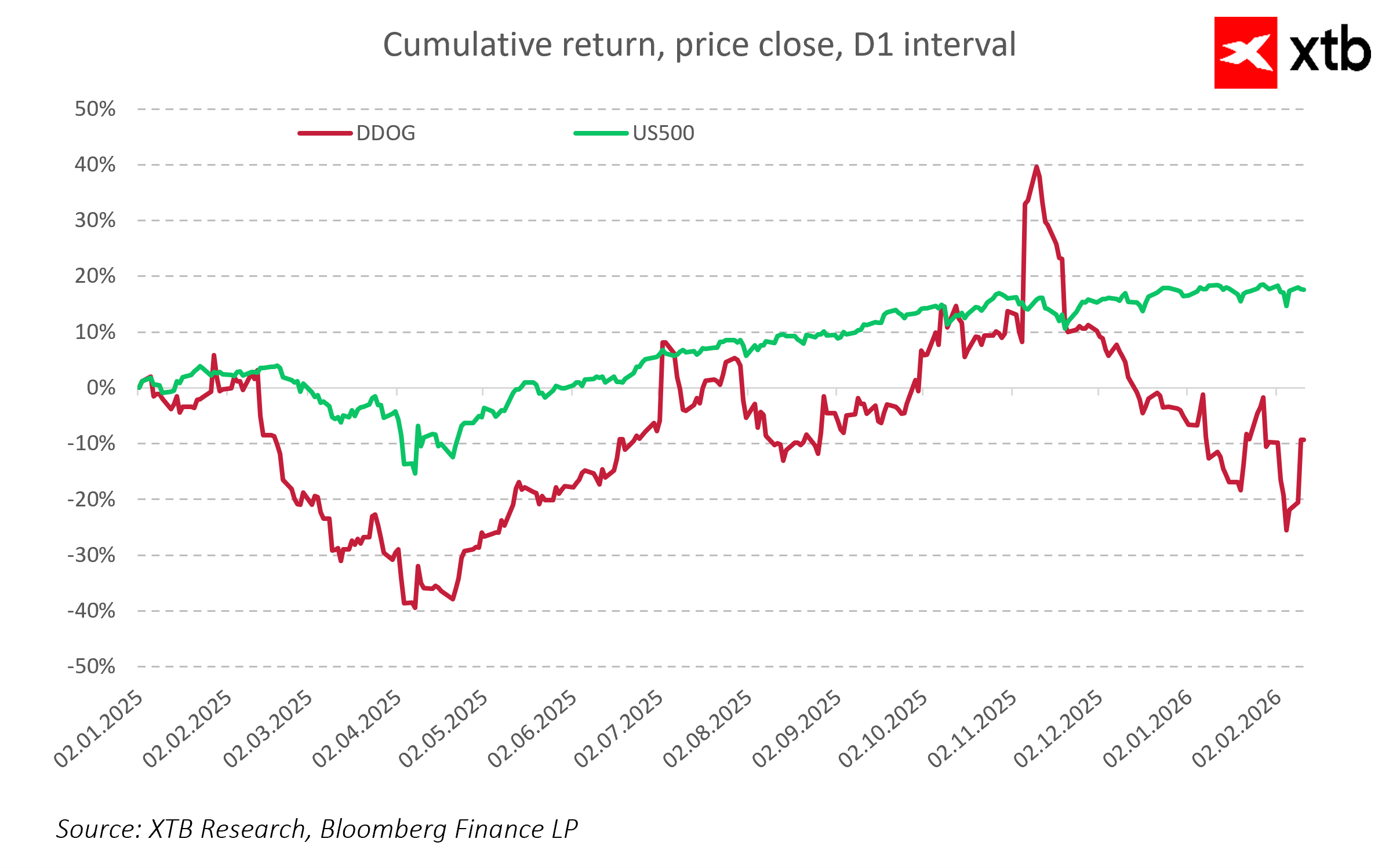

Prezzo delle azioni

Nonostante il chiaro miglioramento operativo, il titolo Datadog rimane più volatile rispetto al mercato più ampio. Nel Q4 2025 le azioni hanno sovraperformato nettamente l’S&P 500, ma nei mesi successivi si è verificata una correzione, restituendo parte dei guadagni precedentemente registrati.

All’inizio del 2026, il mercato ha manifestato preoccupazioni marcate sulle aziende SaaS, con narrazioni secondo cui l’AI potrebbe presto sostituire le piattaforme tradizionali. È però importante ricordare che l’AI è più efficace nel sostituire codice scritto male, ripetitivo o subottimale. Il codice SaaS ben progettato e scalabile ha un valore strategico, e la sua qualità, unita all’integrazione con l’infrastruttura cloud e applicazioni guidate dall’AI, non è facilmente sostituibile nel breve termine.

Nel breve periodo, il sentiment di mercato può prevalere sui fondamentali. Sul lungo termine, la performance del titolo dipenderà dalla capacità dell’azienda di mantenere il vantaggio tecnologico, continuare a migliorare la qualità dei flussi di cassa e sviluppare la piattaforma in modo che l’AI agisca come strumento di supporto, piuttosto che come sostituto della sua funzionalità.

La storia mostra che le aziende che investono costantemente in codice solido e architetture scalabili mantengono un vantaggio anche durante le trasformazioni tecnologiche. Grazie alla sua piattaforma matura e all’ecosistema esteso, Datadog è tra le aziende che è probabile traggano beneficio dall’AI, invece di vederla come concorrente.

Punti chiave

-

Forte crescita dei ricavi: Datadog ha quasi triplicato i ricavi in tre anni, mantenendo una crescita annua stabile del 20–30% a seconda della regione.

-

Redditività e margini: L’elevato margine lordo (~75%) conferma la scalabilità del modello SaaS. I margini operativi e netti si normalizzano nel contesto dei reinvestimenti.

-

Flussi di cassa robusti: I flussi di cassa operativi e liberi positivi consentono di finanziare la crescita organica senza aumentare il debito.

-

Bilancio stabile e liquidità: Il surplus di cassa rispetto alle passività e un elevato current ratio forniscono flessibilità per espansione e possibili acquisizioni.

-

AI e observability: Datadog è centrale nella trasformazione digitale; l’observability rappresenta uno strato critico negli ambienti cloud e AI.

-

Diversificazione geografica: Il segmento internazionale cresce più rapidamente del Nord America, riducendo il rischio di concentrazione e potenzialmente guidando i ricavi futuri.

-

AI e qualità del codice: Le paure del mercato che l’AI sostituisca il SaaS sono eccessive. Il codice ben progettato e scalabile è difficile da sostituire, e l’AI supporta praticamente lo sviluppo della piattaforma piuttosto che eliminarlo.

-

Sentiment vs fondamentali: Le oscillazioni del titolo nel breve periodo possono riflettere il sentiment di mercato, ma la performance a lungo termine dipende dal mantenimento del vantaggio tecnologico e della qualità dei flussi di cassa.

Notizie del mattino: Azioni sotto pressione dopo le prese di beneficio a Wall Street, mercati valutari immobili (06.08.2026)

Apertura mercati USA: AMD e SpaceX non hanno convinto, ma il mercato resta resiliente

Notizie del mattino (05.08.2026)

SpaceX e AMD oltre le attese. Brutte Reazioni del Mercato

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.