- I mercati azionari europei sono in rialzo nella seduta di martedì, sostenuti dal rinnovato ottimismo nei confronti del settore tecnologico.

- Morgan Stanley prevede che gli utili delle società europee cresceranno di oltre il 16% nel corso dell'anno.

- L'Euro Stoxx 50 resta vicino ai massimi storici, scambiando a circa lo 0,7% al di sotto del suo record assoluto.

- I mercati azionari europei sono in rialzo nella seduta di martedì, sostenuti dal rinnovato ottimismo nei confronti del settore tecnologico.

- Morgan Stanley prevede che gli utili delle società europee cresceranno di oltre il 16% nel corso dell'anno.

- L'Euro Stoxx 50 resta vicino ai massimi storici, scambiando a circa lo 0,7% al di sotto del suo record assoluto.

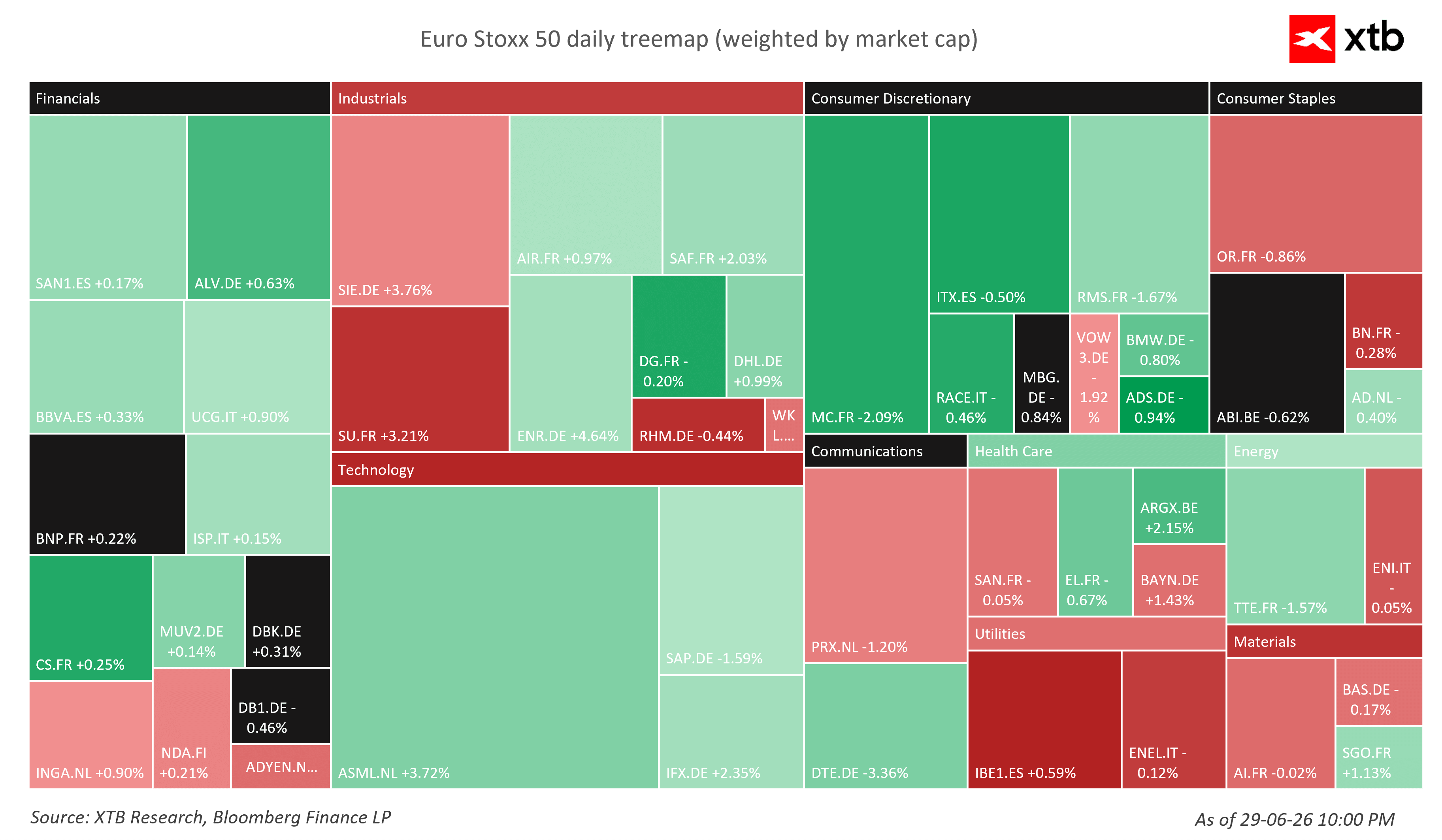

Le azioni europee hanno aperto la seduta di martedì con solidi rialzi, sostenute dal buon sentiment proveniente sia dall’Asia sia da Wall Street. Lo STOXX 50 è avanzato di circa lo 0,6%, mentre lo STOXX 600 più ampio ha guadagnato quasi l’1%. Il settore tecnologico ha nuovamente guidato il rally, con gli investitori tornati sui titoli legati all’intelligenza artificiale dopo la recente correzione e in seguito al miglioramento delle aspettative sulla domanda di semiconduttori.

Tra i migliori performer della seduta figurano i principali produttori europei di chip: ASML è salita di oltre il 3,5%, Infineon ha guadagnato circa il 2,5% e STMicroelectronics è avanzata di quasi il 3%, evidenziando un rinnovato interesse per le società legate all’infrastruttura AI e ai semiconduttori. Nel frattempo, il dollaro USA si è rafforzato sui principali cambi, mentre il Brent ha tentato un recupero verso l’area dei 74 dollari al barile.

Euro Stoxx 50 vicino ai massimi storici

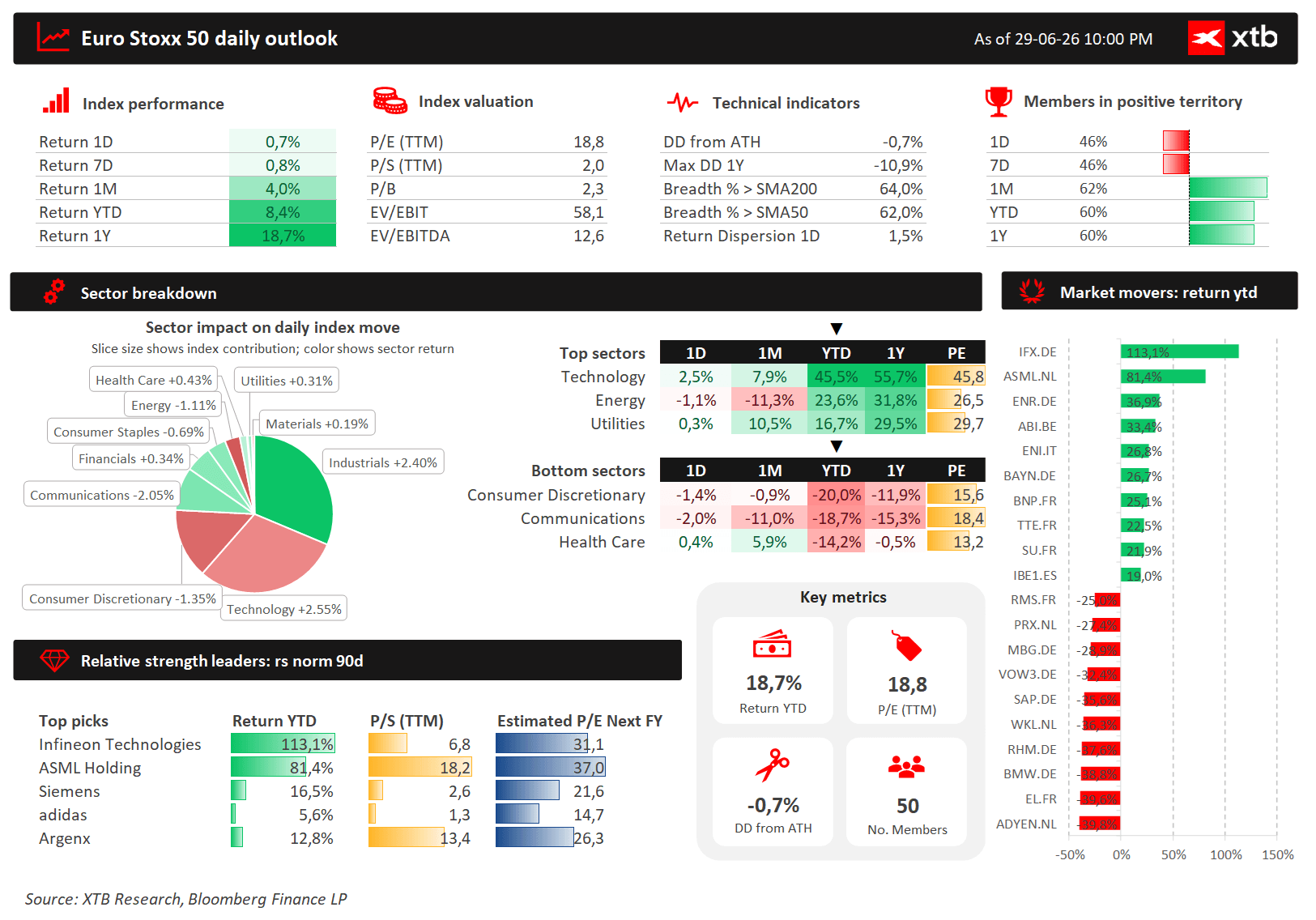

L’Euro Stoxx 50 continua a scambiare vicino ai massimi assoluti, attestandosi a circa lo 0,7% sotto il proprio record, con una performance da inizio anno di circa l’8,5%.

Il settore tecnologico rimane il migliore sia nella seduta odierna sia da inizio anno, mentre i titoli legati ai consumi e i servizi di comunicazione continuano a sottoperformare. Circa il 64% dei componenti dell’indice si trova sopra la propria media mobile a 200 giorni, segnale che il trend rialzista di lungo periodo resta intatto.

Tra i migliori titoli relativi figurano Infineon, ASML e Siemens, mentre BMW, SAP, Mercedes-Benz e Adyen risultano tra i peggiori large cap dell’anno. Con l’indice scambiato a circa 18,8x gli utili forward, le valutazioni restano relativamente contenute rispetto ai principali benchmark statunitensi, rafforzando la tesi di un crescente interesse degli investitori verso le azioni europee.

Fonte: Team di ricerca di XTB

Industriali e leader dell’AI dominano la seduta di martedì

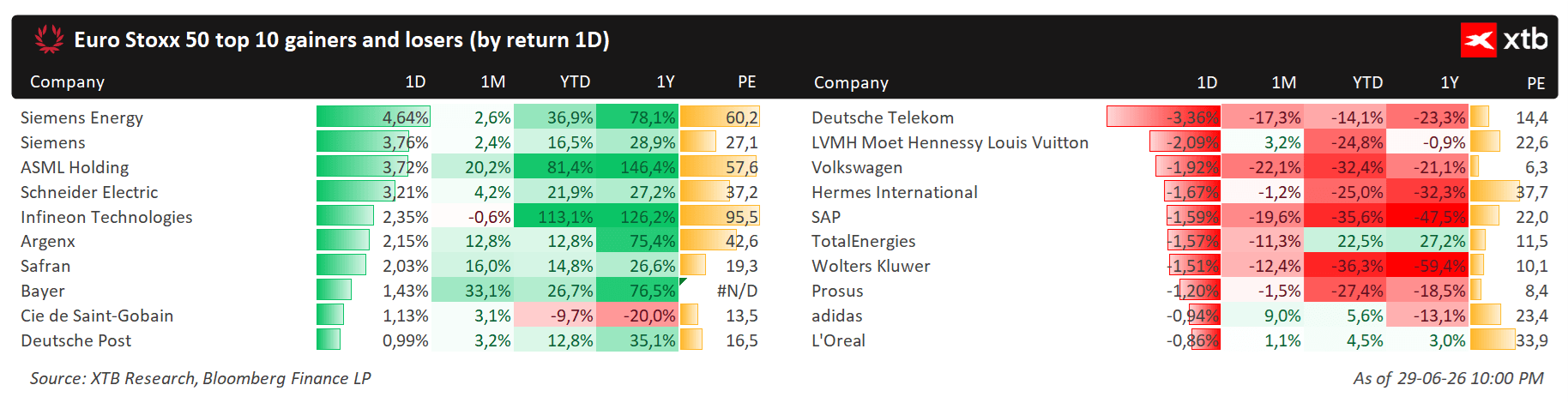

I rialzi di martedì sono stati guidati principalmente dai settori industriale, tecnologico e della transizione energetica. Siemens Energy (+4,6%), Siemens (+3,8%) e ASML (+3,7%) hanno guidato l’avanzata, sottolineando la continua affluenza di capitali verso i temi legati all’infrastruttura AI e all’elettrificazione.

Anche Schneider Electric, Infineon e Safran hanno registrato solidi rialzi, mentre gli investitori hanno riportato flussi verso i principali leader industriali europei.

Sul versante opposto, i settori delle telecomunicazioni, del lusso e dell’automotive hanno sottoperformato, con Deutsche Telekom, LVMH e Volkswagen tra i titoli peggiori della giornata.

Nonostante le flessioni odierne, diversi titoli rimasti indietro continuano a registrare rendimenti positivi nell’ultimo anno, mentre i leader di quest’anno mantengono un momentum di lungo periodo eccezionalmente forte.

Fonte: Team di ricerca di XTB

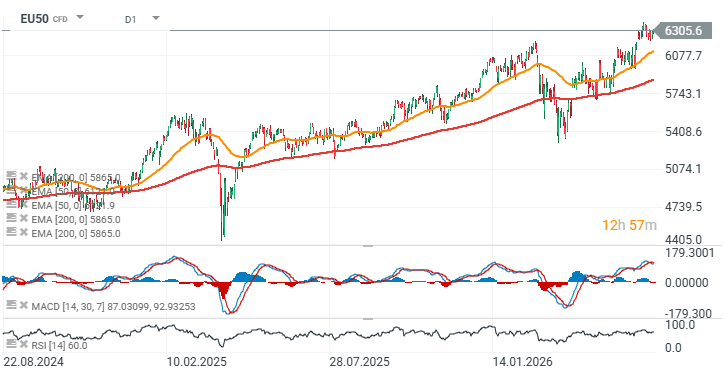

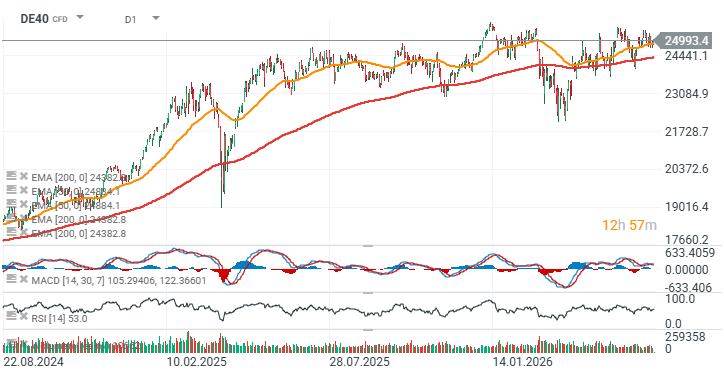

Grafici EU50 e DE40

Source: xStation5

Fonte: xStation5

Morgan Stanley: l’Europa potrebbe sovraperformare grazie a una maggiore diversificazione

Morgan Stanley ritiene che le azioni europee abbiano spazio per estendere il rally nella seconda metà dell’anno. Secondo gli strategist della banca, gli investitori non stanno abbandonando l’intelligenza artificiale, ma stanno progressivamente cercando di diversificare l’eccessiva concentrazione di capitali nelle mega-cap tecnologiche statunitensi. In questo contesto, l’Europa sta emergendo come uno dei principali beneficiari di questa rotazione.

Gli indici azionari europei hanno registrato performance da inizio anno sostanzialmente in linea con l’S&P 500, dopo il recupero dalla debolezza iniziale legata alle tensioni geopolitiche. Morgan Stanley ritiene che non si tratti di un semplice rimbalzo tecnico, ma potenzialmente dell’inizio di una più ampia riallocazione dei capitali globali.

Il calo dei prezzi dell’energia seguito all’accordo tra Stati Uniti e Iran ha migliorato le prospettive per le aziende europee, riducendo i costi energetici e sostenendo i margini. Tuttavia, secondo la banca, il principale catalizzatore dei nuovi flussi non è la geopolitica, bensì l’aumento della volatilità nel settore AI statunitense. Gli investitori cercano infatti di mantenere esposizione all’intelligenza artificiale, ampliando al contempo la diversificazione geografica.

Circa il 90% dei guadagni di quest’anno nei principali indici europei è stato generato da settori legati all’AI, tra cui semiconduttori, tecnologia hardware, capital goods, oltre a società del rame e minerarie.

Morgan Stanley sottolinea inoltre che le aziende quotate europee sono molto meno dipendenti dall’economia domestica di quanto comunemente si creda: circa il 55% dei ricavi proviene infatti dall’estero, riducendo la sensibilità a una crescita del PIL più debole o a dati PMI deludenti.

Le stime di consenso indicano una crescita degli utili superiore al 16% per le società europee quest’anno, un dato che secondo la banca è ancora sottovalutato dal mercato. Le banche europee restano particolarmente interessanti grazie ai tassi più elevati, alla maggiore redditività, ai programmi di buyback e ai solidi dividendi.

Secondo Morgan Stanley, i settori che beneficiano di un contesto di inflazione più elevata — tra cui banche, asset reali e business legati all’AI — rappresentano circa il 60% degli utili complessivi delle società europee, rendendo la regione ben posizionata rispetto all’attuale scenario macroeconomico.

La banca evidenzia inoltre che lo storico sconto di valutazione delle azioni europee rispetto agli Stati Uniti si è recentemente ridotto dopo molti anni, aprendo potenzialmente spazio a ulteriori afflussi di capitale internazionale.

Per la seconda metà dell’anno, i settori preferiti dalla banca includono semiconduttori, società minerarie e del rame, banche, produttori di capital goods e utilities, quest’ultime attese beneficiare sia della transizione energetica sia dei continui investimenti nell’infrastruttura AI.

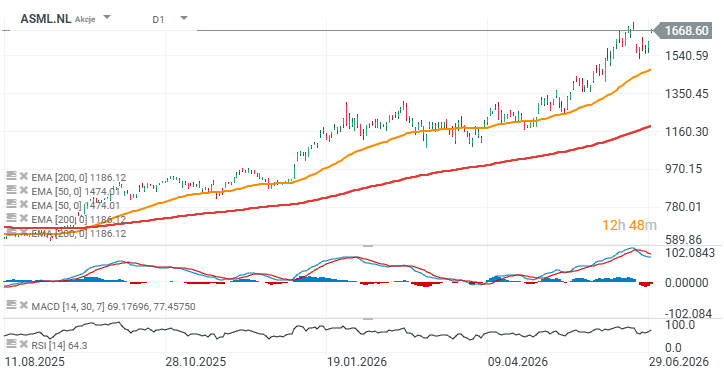

Grafico ASML (D1)

Fonte: xStation5

Intel ha bisogno di 15 miliardi di dollari. Si tratta di un problema finanziario o del prezzo di un'ambiziosa espansione?

⬆️Il gas TTF sale di oltre il 6%, avvicinandosi a 58 euro

Calendario economico: i mercati si risvegliano dopo un fine settimana di stallo geopolitico🚢

Notizie del mattino: nessuna svolta nello Stretto di Hormuz; gli investitori reagiscono ai risultati di Berkshire Hathaway

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.