- Alphabet, Microsoft e Intel pubblicheranno oggi gli utili

- I rapporti verranno pubblicati dopo la chiusura della sessione di Wall Street

- Cloud, intelligenza artificiale ed entrate pubblicitarie al centro degli utili di Alphabet

- Si prevede che i ricavi del cloud di Microsoft rallenteranno

- Attenzione sul business Foundry negli utili Intel

Oggi, dopo la chiusura della sessione di Wall Street, ai trader verranno offerti i rapporti sugli utili del primo trimestre del 2024 da 3 note società tecnologiche statunitensi. Alphabet (GOOGL.US), Microsoft (MSFT.US) e Intel (INTC.US). I rapporti dei tre potrebbero contribuire a modellare il sentiment nei confronti del settore tecnologico statunitense. Tuttavia, i trader dovrebbero tenere presente che i mercati sono imprevedibili e che un aumento degli utili non richiede un aumento del prezzo delle azioni post-utili: gli utili deludenti di Tesla hanno fatto volare le azioni dei produttori di veicoli elettrici, mentre Meta Platforms sta crollando nel pre-mercato nonostante abbia riportato risultati migliori del previsto. -risultati aspettati. Diamo una rapida occhiata a cosa si aspetta il mercato da Alphabet, Microsoft e Intel e su cosa concentrarsi.

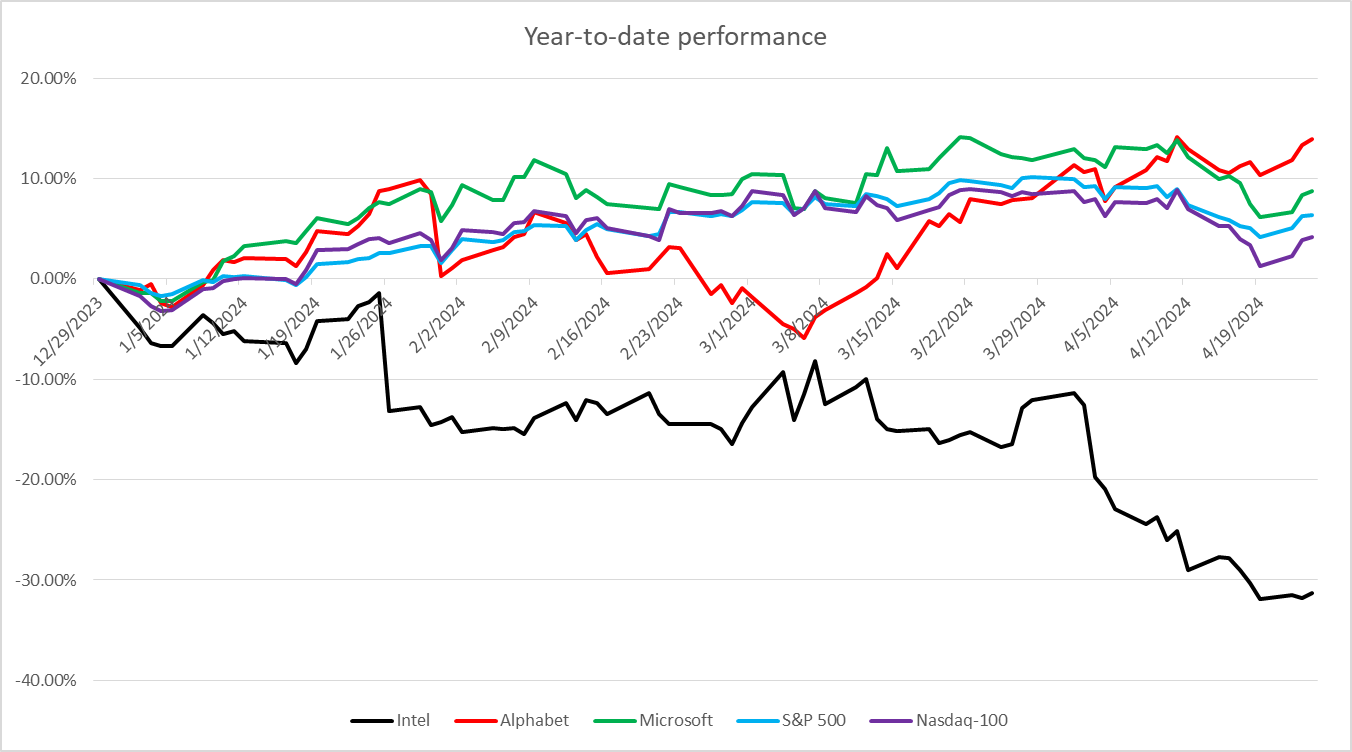

Mentre Alphabet e Microsoft hanno sovraperformato finora quest’anno il mercato generale, Intel ha sottoperformato in modo significativo. Fonte: Bloomberg Finance LP, XTB Research

Mentre Alphabet e Microsoft hanno sovraperformato finora quest’anno il mercato generale, Intel ha sottoperformato in modo significativo. Fonte: Bloomberg Finance LP, XTB Research

Delle tre grandi società tecnologiche statunitensi che dichiarano utili oggi, Microsoft sembra la più costosa in termini di rapporto P/E a termine. Fonte: Bloomberg Finance LP, XTB

Alphabet

Alphabet (GOOGL.US) ha sovraperformato S&P 500 e Nasdaq-100 quest'anno, guadagnando quasi il 14% da inizio anno. L'attenzione nel rapporto di Alphabet sarà focalizzata principalmente su tre aspetti: intelligenza artificiale, cloud e pubblicità. I mercati delle opzioni implicano un movimento del prezzo delle azioni post-utili del 5,7%.

Si prevede che Alphabet registrerà una crescita su base annua superiore al 13% dei ricavi totali del primo trimestre 2024. Si prevede che la crescita del cloud rimarrà forte. Sebbene questo segmento abbia visto la sua crescita rallentare man mano che cresceva di dimensioni, gli analisti prevedono che la crescita dei ricavi del cloud anno su anno rimanga più o meno allo stesso livello del quarto trimestre del 2023, che è stata superiore alla crescita registrata nel terzo trimestre del 2024.

Il cloud sarà osservato da vicino poiché è il segmento in più rapida crescita di Alphabet, ma gli investitori presteranno attenzione anche alla pubblicità, la principale fonte di entrate dell'azienda. Si prevede che la società registrerà una crescita di oltre il 10% delle entrate pubblicitarie, un’accelerazione rispetto al 9,5% registrato nel quarto trimestre del 2023. Se confermato, ciò segnerebbe il quinto trimestre consecutivo di accelerazione della crescita delle entrate pubblicitarie.

Ultimo ma non meno importante, anche eventuali commenti sull’intelligenza artificiale verranno seguiti attentamente. Un tuffo nell'intelligenza artificiale sta aiutando ad alimentare la crescita di Google Cloud, pertanto i due saranno probabilmente analizzati insieme.

Aspettative per il primo trimestre del 2024

- Entrate: 79,04 miliardi di dollari (+13,3% su base annua)

- Servizi Google: 69,06 miliardi di dollari (+11,5% su base annua)

- Pubblicità su Google: 60,18 miliardi di dollari (+10,3% su base annua)

- Google Cloud: 9,37 miliardi di dollari (+25,8% su base annua)

- Altre scommesse: 372 milioni di dollari (+29,3% su base annua)

- Copertura: 96 milioni di dollari (+14,4% su base annua)

- Ricavi esclusi i costi di acquisizione del traffico: 66,07 miliardi di dollari (+13,8% su base annua)

- Utile lordo: 44,72 miliardi di dollari (+14,1% su base annua)

- Margine lordo: 56,9% contro il 56,1% di un anno fa

- Risultato operativo: 22,39 miliardi di dollari (+28,6% su base annua)

- Servizi Google: 24,3 miliardi di dollari (+11,8% su base annua)

- Google Cloud: 672 milioni di dollari (+252% su base annua)

- Altre scommesse: -$1,12 miliardi

- Copertura: -$1,65 miliardi

- Margine operativo: 28,6% contro il 25% di un anno fa

- Utile netto: 19,6 miliardi di dollari (+30,2% su base annua)

- Margine netto: 22,4% contro il 21,6% di un anno fa

- EPS rettificato: 1,53 dollari contro 1,17 dollari di un anno fa

- Spese in conto capitale: 10,24 miliardi di dollari (+62,8% su base annua)

Alphabet (GOOGL.US) rimane vicino al massimo storico. Le azioni si sono ritirate nella prima metà di aprile 2024, ma da allora sono riuscite a recuperare quasi tutte le perdite. Le azioni vengono scambiate leggermente al di sotto della zona di resistenza di $ 160 e un forte rapporto sugli utili del primo trimestre potrebbe spingere il prezzo a nuovi livelli record. Fonte: xStation5

Alphabet (GOOGL.US) rimane vicino al massimo storico. Le azioni si sono ritirate nella prima metà di aprile 2024, ma da allora sono riuscite a recuperare quasi tutte le perdite. Le azioni vengono scambiate leggermente al di sotto della zona di resistenza di $ 160 e un forte rapporto sugli utili del primo trimestre potrebbe spingere il prezzo a nuovi livelli record. Fonte: xStation5

Microsoft

Microsoft (MSFT.US) ha sovraperformato S&P 500 e Nasdaq-100 finora quest'anno, guadagnando oltre l'8% da inizio anno, dopo un rally del 90% nel 2023. Quando si tratta del prossimo rapporto sugli utili, gli investitori si concentreranno principalmente sul business del cloud, che recentemente è stato un fattore chiave di crescita. I mercati delle opzioni implicano un movimento del prezzo delle azioni post-utili del 4,8%.

Si prevede che Microsoft registrerà una crescita su base annua superiore al 15% delle entrate totali nel terzo trimestre fiscale del 2024 (calendario Q1 2024). Si prevede che il cloud rimarrà il segmento più importante in termini di vendite e un fattore chiave di crescita. Si prevede che la crescita dei ricavi nel segmento Intelligent Cloud rallenterà a circa il 19% su base annua, dal 20,3% su base annua nel secondo trimestre fiscale 2024 (quarto trimestre del calendario 2023). Tuttavia, si prevede una crescita più rapida rispetto al 15,9% su base annua registrata un anno fa. Tuttavia, si prevede che una categoria più ampia di ricavi del cloud, ovvero i ricavi del cloud commerciale, vedrà la crescita rallentare al di sotto del 20% su base annua per la prima volta nella storia.

L’intelligenza artificiale sarà un tema importante nella pubblicazione degli utili. Più precisamente, come influisce sulla crescita nel cloud di Azure. L'intelligenza artificiale ha contribuito con 300 punti base alla crescita di Azure nel primo trimestre fiscale del 2024 (terzo trimestre fiscale 2023) e questo contributo è aumentato a 600 punti base nel secondo trimestre fiscale 2024 (quarto trimestre fiscale 2023).

Il terzo trimestre fiscale 2024 è stato anche il primo trimestre completo successivo al consolidamento di Activision in Microsoft dopo un’acquisizione. Si prevede che l'acquisizione contribuirà ad accelerare la crescita dei ricavi, ma allo stesso tempo avrà un effetto diluitivo sui profitti.

Aspettative per il terzo trimestre fiscale 2024

- Entrate: 60,88 miliardi di dollari (+15,2% su base annua)

- Produttività e processi aziendali: 19,54 miliardi di dollari (+11,6% su base annua)

- Cloud intelligente: 26,25 miliardi di dollari (+18,9% su base annua)

- Più personal computing: 15,07 miliardi di dollari (+13,6% su base annua)

- Entrate del cloud commerciale: 33,93 miliardi di dollari (+19% su base annua)

- Utile lordo: 42,31 miliardi di dollari (+15,2% su base annua)

- Margine lordo: 69,1% contro 69,5% un anno fa

- Utile operativo: 25,64 miliardi di dollari (+14,7% su base annua)

- Produttività e processi aziendali: 9,93 miliardi di dollari (+15% su base annua)

- Cloud intelligente: 11,71 miliardi di dollari (+23,6% su base annua)

- Più personal computing: 4,51 miliardi di dollari (+6,6% su base annua)

- Margine operativo: 43,0% contro il 42,3% di un anno fa

- Utile netto: 21,06 miliardi di dollari (+15,1% su base annua)

- Margine netto: 34,0% contro 34,6% un anno fa

- EPS rettificato: $ 2,83 contro $ 2,45 di un anno fa

Microsoft (MSFT.US) ha raggiunto nuovi massimi storici superiori a $ 430 per azione nella seconda metà di marzo 2024. Tuttavia, le azioni hanno iniziato a faticare in seguito e sono scese di circa l'8% rispetto ai massimi storici. Il calo è stato interrotto nella zona di supporto inferiore a $ 400 e le azioni hanno iniziato a riprendersi. La pubblicazione degli utili fiscali del terzo trimestre fornirà il carburante per un rally verso nuovi massimi storici? Fonte: xStation5

Microsoft (MSFT.US) ha raggiunto nuovi massimi storici superiori a $ 430 per azione nella seconda metà di marzo 2024. Tuttavia, le azioni hanno iniziato a faticare in seguito e sono scese di circa l'8% rispetto ai massimi storici. Il calo è stato interrotto nella zona di supporto inferiore a $ 400 e le azioni hanno iniziato a riprendersi. La pubblicazione degli utili fiscali del terzo trimestre fornirà il carburante per un rally verso nuovi massimi storici? Fonte: xStation5

Intel

Anche se Intel (INTC.US) è una società più piccola e potrebbe non attirare l'attenzione quanto Alphabet o Microsoft, anche il suo rapporto sarà seguito attentamente. Dopotutto, è uno dei principali titoli di semiconduttori statunitensi. Quest’anno Intel è rimasta significativamente indietro rispetto all’S&P 500 e al Nasdaq-100, perdendo oltre il 30% da inizio anno. I mercati delle opzioni implicano un movimento del prezzo delle azioni post-utili del 7,4%.

Si prevede che Intel registrerà una crescita dell'8,5% su base annua dei ricavi totali del primo trimestre, con il più grande segmento Client Computing che vedrà una crescita di quasi il 30% e il segmento Datacenter e AI che vedrà un calo dei ricavi di quasi il 20%. Tuttavia, molta attenzione verrà prestata al business di Intel Foundry. Intel sta cercando di rimodellarsi come azienda globale di fonderia di chip. L'attività di fonderia è la produzione di chip per conto terzi, proprio come fa TSMC. Intel ha ricevuto molti fondi dal CHIPS Act per espandere la capacità produttiva, ma ci sono alcuni ostacoli alla crescita. Uno dei più grandi, che la differenzia da TSMC, è il fatto che Intel progetta anche i propri chip e ciò limita il potenziale di crescita per la sua attività di fonderia. Perché? Alcune aziende, come ad esempio AMD, potrebbero non essere disposte a utilizzare i servizi Foundry di Intel poiché ciò richiederebbe di consegnare a Intel, il suo diretto concorrente, i progetti per i suoi nuovi progetti. Tuttavia, Intel potrebbe attirare clienti tra le aziende che non progettano chip di classe e utilizzo simili a quelli Intel. Questi includono, ad esempio, Nvidia e Apple.

Poiché Intel considera il business della fonderia come il prossimo motore di crescita, le prospettive per il segmento saranno osservate da vicino. Tuttavia, va tenuto presente che il segmento rappresenta meno del 2% delle entrate totali di Intel e la sua crescita ha subito un rallentamento nella seconda metà del 2023, quindi ci vorrà del tempo prima che diventi davvero significativo per l'azienda.

Aspettative per il primo trimestre del 2024

- Entrate: 12,71 miliardi di dollari (+8,5% su base annua)

- Client Computing: 7,39 miliardi di dollari (+28,1% su base annua)

- Data center e intelligenza artificiale: 3,45 miliardi di dollari (-19,2% su base annua)

- Rete ed Edge: 1,35 miliardi di dollari (-13,8% su base annua)

- Intel Foundry: 170 milioni di dollari (+44% su base annua)

- Mobileye: 372 milioni di dollari (-18,8% su base annua)

- Utile lordo: 5,70 miliardi di dollari (+24,8% su base annua)

- Margine lordo: 44,5% contro 38,4%

- Utile operativo: 562 milioni di dollari (-294 milioni di dollari un anno fa)

- Margine operativo: 4,8% contro -2,5% un anno fa

- Utile netto: 580 milioni di dollari (-169 milioni di dollari un anno fa)

- Margine netto: 4,5% contro -1,5% un anno fa

Quest'anno Intel (INTC.US) ha sottoperformato notevolmente. Le azioni hanno continuato a scendere, sfondando una serie di zone di supporto e hanno raggiunto il livello più basso in sei mesi. Tuttavia, le vendite si sono arrestate nella seconda metà di aprile e una sorpresa positiva nella relazione sugli utili del primo trimestre potrebbe contribuire a lanciare una correzione al rialzo. Fonte: xStation5

Quest'anno Intel (INTC.US) ha sottoperformato notevolmente. Le azioni hanno continuato a scendere, sfondando una serie di zone di supporto e hanno raggiunto il livello più basso in sei mesi. Tuttavia, le vendite si sono arrestate nella seconda metà di aprile e una sorpresa positiva nella relazione sugli utili del primo trimestre potrebbe contribuire a lanciare una correzione al rialzo. Fonte: xStation5

US OPEN: Il Nasdaq rimbalza! I risultati di Microsoft e Lam Research rilanciano il trend legato all'IA

Anteprima Amazon: AWS contro 200 miliardi di dollari in spese in conto capitale (CapEx)

La BoE lascia i tassi invariati

Notizie del mattino: i mercati tentano il rimbalzo dopo i risultati delle Big Tech e la decisione della Fed

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.