Micron è emersa come uno dei maggiori beneficiari del boom dell’intelligenza artificiale, e le sue azioni figurano tra le migliori performance dell’intero indice S&P 500 quest’anno. Nonostante un’esplosione dei risultati finanziari e una domanda record di memorie utilizzate nell’AI, la società rimane anche una delle aziende più economiche del settore dei semiconduttori. Per alcuni investitori questo rappresenta un’opportunità, ma un numero crescente di analisti ritiene che una valutazione così bassa possa essere più un segnale d’allarme che un via libera a nuovi acquisti.

Micron cresce come Nvidia, ma è valutata come un’azienda ciclica

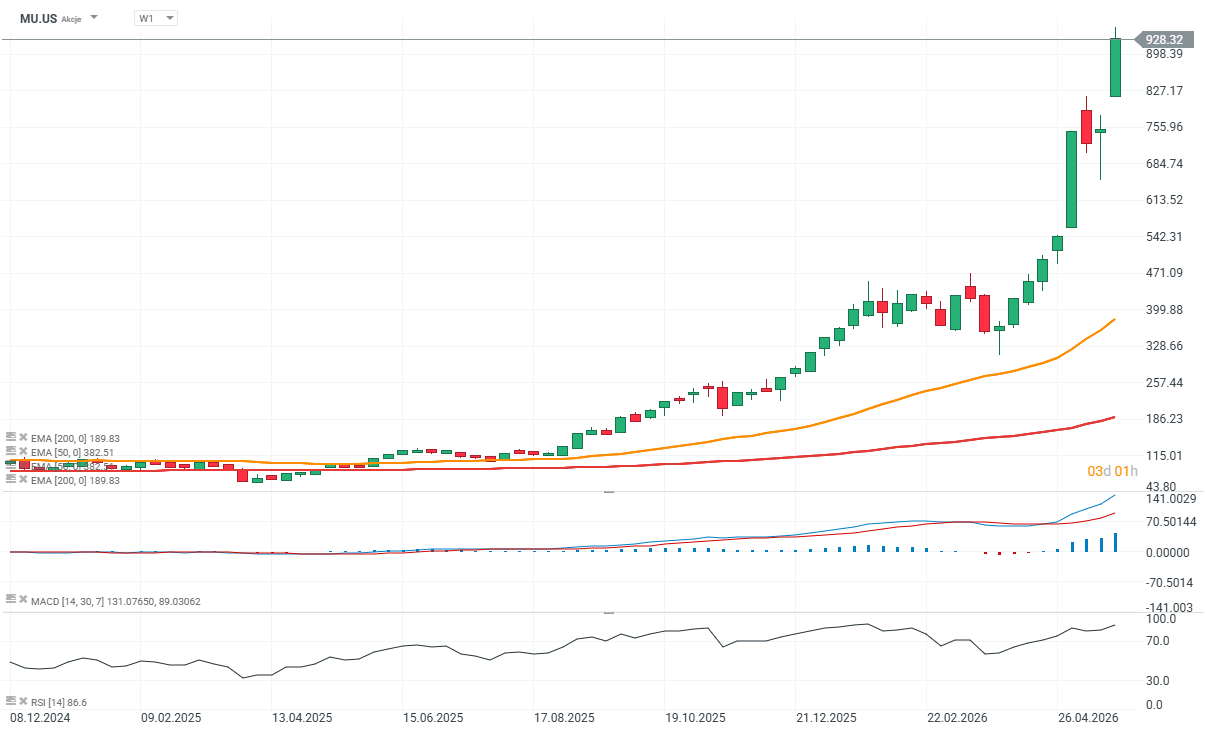

Micron attualmente tratta a circa 10 volte gli utili previsti, risultando la società più economica dell’indice Philadelphia Semiconductor. Allo stesso tempo, è anche tra le aziende meno costose dell’intero S&P 500. Si tratta di una situazione estremamente insolita, considerando l’entità del rally del titolo. Le azioni Micron sono salite di oltre il 1.000% dalla fine del 2024, mentre la società ha già raggiunto il gruppo d’élite delle aziende con capitalizzazione superiore ai 1.000 miliardi di dollari. Solo a maggio il titolo ha guadagnato circa l’80%, registrando la sua migliore performance mensile in oltre 40 anni.

Anche i fondamentali appaiono impressionanti. Nell’ultimo trimestre, i ricavi di Micron sono quasi triplicati su base annua, segnando il tasso di crescita più rapido nei dati disponibili dal 1990. La domanda di memoria HBM utilizzata nei server AI e nei data center resta enorme, mentre gli investimenti dei giganti tecnologici nelle infrastrutture di intelligenza artificiale continuano ad accelerare. Il paradosso, tuttavia, è che il mercato continua a valutare Micron più come un produttore ciclico di componenti “commodity” che come un attore strategico della rivoluzione AI.

Valutazione bassa… un segnale d’allarme per gli investitori?

Nel mercato delle memorie, multipli di valutazione molto bassi sono storicamente comparsi vicino ai picchi del ciclo di crescita degli utili. Il mercato tende infatti a considerare che i margini e i risultati record siano difficili da mantenere, e che la fase successiva porterà domanda più debole e redditività in calo. Per questo alcuni investitori interpretano la valutazione attuale di Micron come un segnale di cautela. Secondo AGF Investments, il mercato potrebbe temere che il miglioramento dei risultati abbia già raggiunto un livello estremo e che da qui in avanti la crescita diventi più difficile.

Il boom attuale potrebbe ricordare i classici picchi ciclici del settore delle memorie, anche se questa volta la scala della crescita è completamente senza precedenti. La domanda chiave è se il boom dell’AI abbia realmente modificato in modo duraturo l’intero settore dei semiconduttori. Se Microsoft, Amazon, Alphabet o Meta continueranno a investire massicciamente nei data center AI per molti anni, la ciclicità tradizionale del settore memorie potrebbe essere in parte spezzata. Per questo Wall Street sta iniziando a considerare modelli di valutazione completamente nuovi per aziende come Micron.

L’AI potrebbe cambiare completamente la valutazione di Micron

Un numero crescente di analisti ritiene che Micron debba essere valutata più come Nvidia che come un tradizionale produttore di memorie DRAM o NAND. L’analista di UBS Timothy Arcuri sottolinea che l’AI potrebbe rappresentare un cambiamento strutturale duraturo per l’intero settore dei semiconduttori, e non solo un altro ciclo tecnologico di breve periodo. Nvidia attualmente tratta a circa 21 volte gli utili previsti, più del doppio del multiplo di Micron. UBS ha quindi aumentato il multiplo di valutazione target per Micron e fissato uno dei target price più alti di Wall Street, suggerendo un potenziale rialzo di circa il 75% nei prossimi 12 mesi.

La tesi rialzista si basa principalmente sul fatto che gli investimenti in AI non mostrano segnali di rallentamento. I maggiori player tecnologici continuano ad allocare centinaia di miliardi di dollari nella costruzione di data center e infrastrutture di intelligenza artificiale, mentre la memoria ad alta larghezza di banda rimane uno dei componenti chiave di questo mercato. Se questa tendenza continuerà per molti anni, Micron potrebbe smettere di comportarsi come una tipica azienda ciclica.

I segnali tecnici iniziano però a indicare surriscaldamento del mercato

Nonostante la narrativa fondamentale molto forte, emergono sempre più segnali di allarme dall’analisi tecnica. La scala dei recenti rialzi è stata estremamente aggressiva, e Micron ha registrato il suo miglior mese da decenni, con alcune singole sedute che hanno visto guadagni vicini al 20%. L’RSI del titolo si trova già in livelli considerati fortemente ipercomprati.

Di conseguenza, il mercato potrebbe avvicinarsi a una cosiddetta “climax move”, la fase finale di un rally molto dinamico, spesso seguita da correzioni brusche. Il target medio degli analisti di Wall Street è ora inferiore al prezzo attuale del titolo e implica un calo di circa il 25% nei prossimi 12 mesi. Questo evidenzia quanto il mercato resti diviso nella valutazione del futuro di Micron.

Da un lato, gli investitori vedono una trasformazione potenzialmente storica dell’intero mercato delle memorie grazie all’AI. Dall’altro, resta il rischio che l’euforia attuale sia solo un altro picco estremo del classico ciclo dei semiconduttori e che le memorie finiscano nuovamente in eccesso di offerta. La stessa azienda prevede che le carenze di mercato delle memorie possano persistere fino al 2027.

Fonte: xStation5

Calendario economico: cosa potrebbe muovere il mercato questa settimana? (03.08.2026)

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Notizie del mattino: l'IA alimenta il rimbalzo. Il settore tecnologico torna protagonista.

Commento trimestrali Apple e Amazon

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.