Wall Street sta rimbalzando oggi grazie all’ottimismo legato ai report di Axios sulla finalizzazione di un accordo di pace tra Stati Uniti e Iran, oltre che a solidi dati macroeconomici. I dati hanno contribuito ad attenuare le preoccupazioni sull’inflazione, con il PCE mensile risultato leggermente inferiore alle attese (0,4% contro 0,5%), indicando al contempo condizioni di fondo solide nell’economia più ampia.

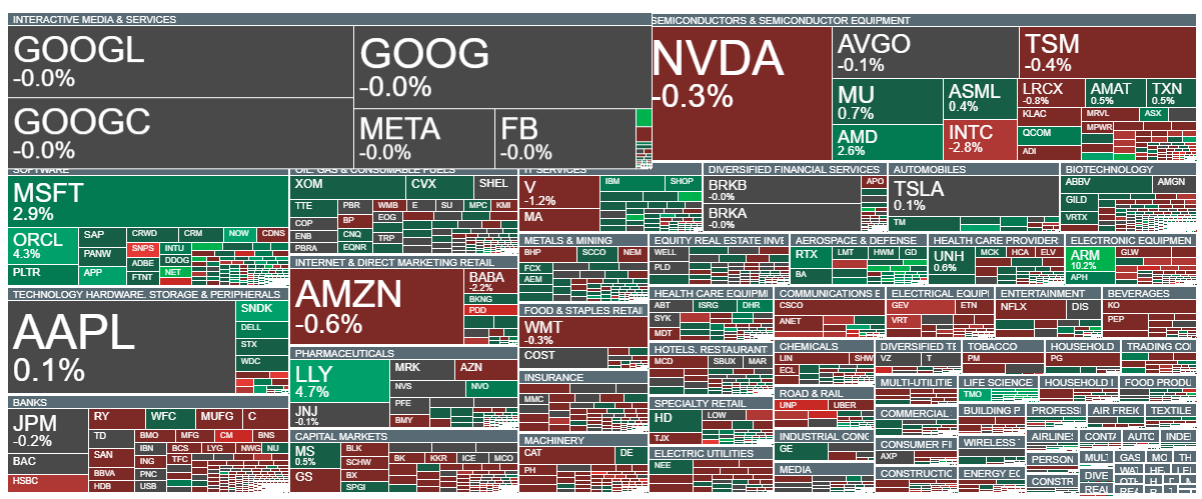

Microsoft è in rialzo dopo le notizie relative al lancio di nuovi modelli di intelligenza artificiale, mentre il settore software sta sovraperformando quello dei semiconduttori, dove nomi come Intel e Nvidia sono sotto pressione. Tra i titoli in rialzo figurano ServiceNow, Oracle e NetApp.

D’altro canto, le indiscrezioni di Axios sono già state più volte smentite in passato da Teheran. Anche questa volta lo scenario sembra simile. Subito dopo la pubblicazione di Axios, fonti di i24NEWS hanno indicato che i negoziati condotti da Araghchi per l’Iran e dall’inviato USA Witkoff non avrebbero ricevuto l’approvazione finale dalla leadership iraniana. Il leader spirituale iraniano, Mojtaba Khamenei, non avrebbe dato il via libera all’accordo.

I mercati, tuttavia, non hanno invertito i guadagni dopo queste notizie. Il rally è proseguito, sostenuto dalla riduzione delle preoccupazioni riguardo a un potenziale aumento dei prezzi del petrolio e dell’inflazione.

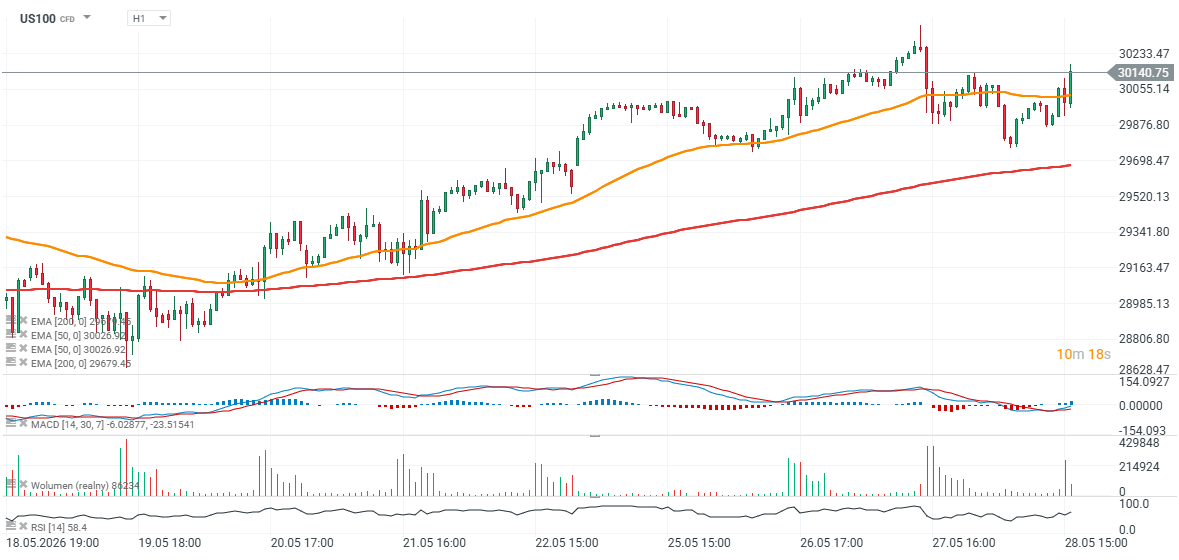

Il contratto futures sul Nasdaq 100 è tornato sopra i 30.000 punti circa un’ora dopo l’apertura della sessione cash statunitense, cancellando rapidamente le perdite iniziali della prima parte della seduta. Il supporto chiave si colloca ora nell’area 29.700–29.900 punti, mentre la principale zona di resistenza rimane vicino a 30.400 punti, in prossimità dei massimi storici.

Fonte: xStation5

Fonte: xStation5

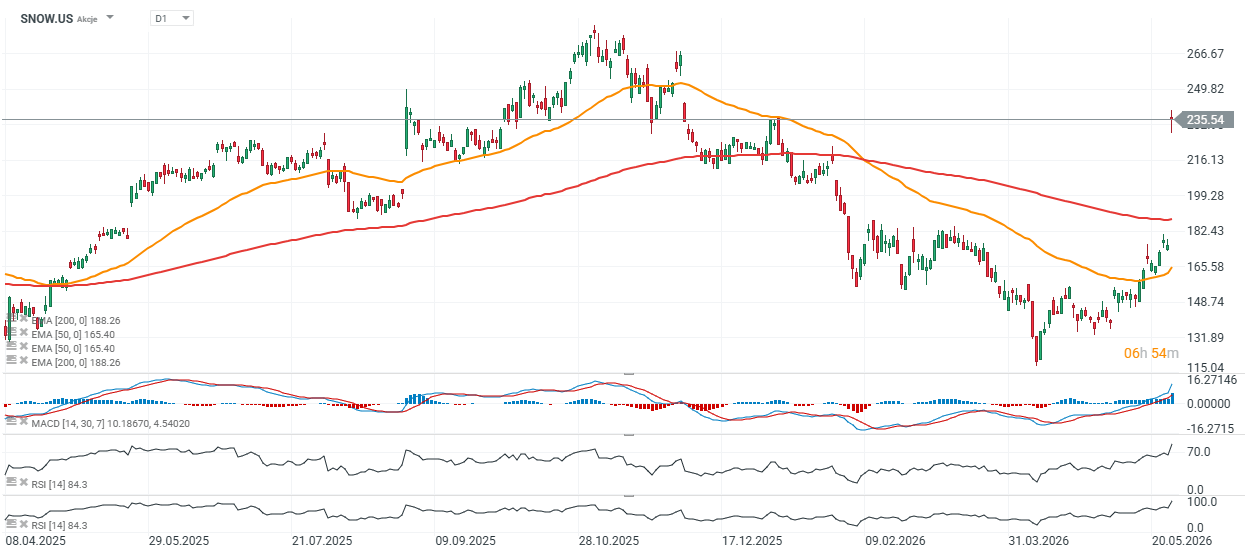

Snowflake sale del 35% dopo utili solidi e accordo con AWS

Le azioni di Snowflake (SNOW.US) stanno registrando un forte rialzo nel pre-market dopo che la società cloud focalizzata sull’intelligenza artificiale ha pubblicato uno dei risultati trimestrali più solidi degli ultimi anni. L’azienda non solo ha superato le aspettative di Wall Street sia in termini di ricavi che di utili, ma ha anche alzato le previsioni e annunciato una nuova e massiccia espansione della partnership da 6 miliardi di dollari con Amazon Web Services (AWS). Gli investitori hanno interpretato il report come un segnale forte che i timori legati alla cosiddetta “SaaSpocalypse” potrebbero essere stati esagerati.

Dati principali

- Snowflake ha riportato ricavi Q1 FY2027 pari a 1,39 miliardi di dollari, +33% su base annua

- I ricavi da prodotto sono cresciuti del 34% a/a fino a 1,33 miliardi di dollari, accelerando rispetto ai trimestri precedenti

- EPS pari a 0,39 dollari contro attese degli analisti di circa 0,32 dollari

- Guidance sui ricavi da prodotto per il Q2 pari a 1,415–1,42 miliardi, superiore alle attese di circa 1,37 miliardi

- Previsioni annuali sui ricavi da prodotto aumentate a 5,84 miliardi di dollari

- Nuovo impegno infrastrutturale quinquennale da 6 miliardi con Amazon Web Services

- Il titolo è salito di oltre il 30% dopo la pubblicazione, raggiungendo un nuovo massimo da inizio anno

La crescita AI accelera, non rallenta

Il management ha sottolineato che l’intelligenza artificiale sta diventando un driver centrale di crescita per la società. Il CEO Sridhar Ramaswamy ha definito il primo trimestre un “chiaro punto di svolta” per la strategia AI di Snowflake, evidenziando una forte adozione sia della piattaforma core sia dei prodotti AI proprietari.

Una delle metriche più osservate, il net revenue retention rate, è salita al 126%, segnando il primo aumento dopo diversi trimestri di stagnazione. Questo indica che i clienti esistenti stanno nuovamente aumentando la spesa a un ritmo più elevato.

Snowflake ha inoltre dichiarato che l’adozione dei suoi prodotti AI assistant è più che raddoppiata su base sequenziale, rafforzando l’idea che le aziende stiano investendo attivamente in infrastrutture software AI-native.

Gli investitori vedono Snowflake come un vincitore dell’era AI

I risultati sono particolarmente rilevanti perché molti investitori temevano che l’intelligenza artificiale generativa potesse erodere il modello SaaS tradizionale. Questi timori avevano pesato su diversi titoli software nell’ultimo anno.

Il report di Snowflake mette in discussione questa narrativa. Invece di sostituire le piattaforme SaaS, l’AI sembra spingere le aziende a investire in soluzioni cloud data AI in grado di gestire carichi di lavoro AI su larga scala e applicazioni di agentic AI.

L’accordo con AWS è stato interpretato come un forte segnale di fiducia nella domanda futura. Snowflake ha infatti impegnato 6 miliardi di dollari in infrastrutture Amazon e chip AI nei prossimi cinque anni, indicando aspettative di forte espansione dei carichi di lavoro AI.

Risultati solidi, ma valutazioni elevate

Nonostante la forte reazione positiva del mercato, alcuni investitori restano cauti sulla valutazione. Dopo il rally, Snowflake tratta a un multiplo price-to-sales molto elevato, intorno a 17, lasciando poco margine per eventuali delusioni operative.

L’azienda sembra chiaramente entrare in una nuova fase di crescita, sostenuta dall’accelerazione della domanda AI e dal miglioramento della spesa dei clienti. Tuttavia, dopo un rialzo così forte, gran parte delle notizie positive potrebbe essere già incorporata nel prezzo del titolo.

Per il momento, il report sugli utili di Snowflake rappresenta uno dei segnali più chiari che alcune società SaaS possono ancora crescere — e potenzialmente accelerare — nell’era dell’intelligenza artificiale.

Fonte: xStation5

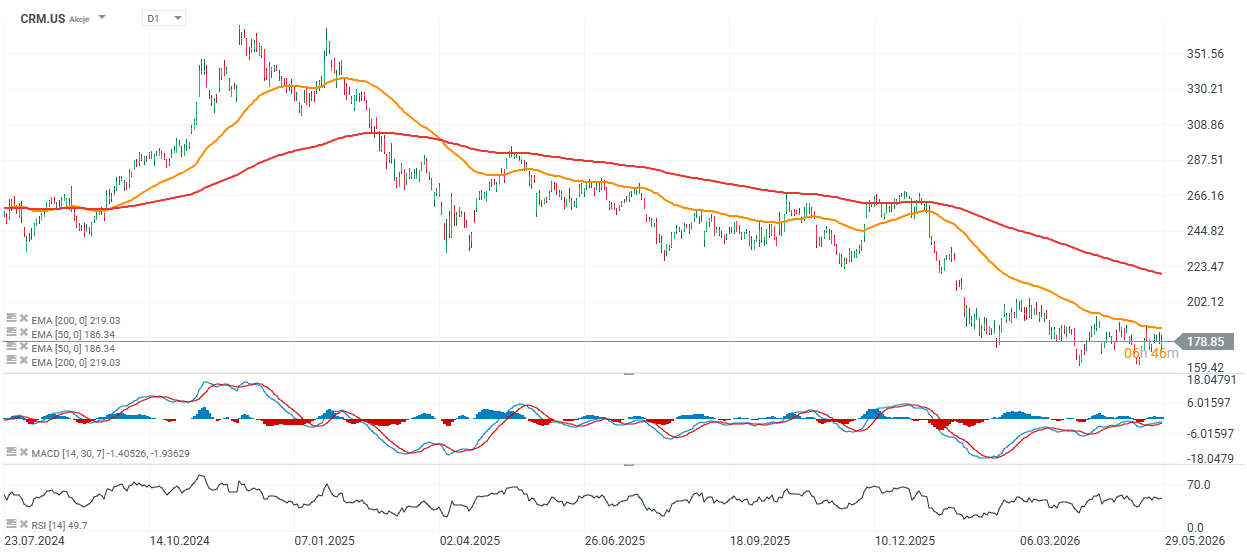

Le azioni di Salesforce reagiscono positivamente a un trimestre solido, ma i rischi restano

Salesforce (CRM.US) ha pubblicato risultati che hanno superato le aspettative di Wall Street sia in termini di ricavi che di utili, anche se la reazione del mercato è stata più prudente a causa delle previsioni annuali e di metriche più deboli sul backlog. Allo stesso tempo, la società ha registrato una crescita molto forte nel business AI Agentforce, con ricavi annualizzati che hanno superato per la prima volta la soglia di 1 miliardo di dollari.

Dati principali

- EPS: 3,88$ contro aspettative di 3,12$

- Ricavi: 11,13 miliardi di dollari contro attese di 11,05 miliardi

- Ricavi in crescita del 13% su base annua

- Utile netto: 2,11 miliardi di dollari rispetto a 1,54 miliardi dell’anno precedente

- Ricavi annualizzati di Agentforce: 1,2 miliardi (+205% a/a)

- Guidance sui ricavi annuali leggermente inferiore alle attese

- Remaining Performance Obligation (RPO): 67,9 miliardi contro attese di 68,6 miliardi

- Il titolo è rimasto sostanzialmente invariato dopo la pubblicazione

L’AI aiuta Salesforce, ma il mercato resta prudente

Il principale focus degli investitori è stato la crescita di Agentforce, la piattaforma AI di Salesforce progettata per automatizzare i processi di vendita e customer service. La società ha riportato che i ricavi annualizzati di Agentforce sono cresciuti del 205% su base annua, raggiungendo 1,2 miliardi di dollari e superando per la prima volta la soglia del miliardo.

Il CEO Marc Benioff ha sottolineato che l’intelligenza artificiale sta diventando un driver sempre più importante per la crescita di Salesforce, mentre Slack e gli strumenti di AI generativa vengono utilizzati sempre più frequentemente nei contratti enterprise di grandi dimensioni.

Allo stesso tempo, gli investitori restano cauti sull’intero settore software. Il mercato continua a temere che l’AI possa interrompere il modello SaaS tradizionale e comprimere le prospettive di crescita a lungo termine delle principali società software.

Guidance e backlog leggermente sotto le attese

Nonostante i risultati trimestrali solidi, Salesforce ha pubblicato una guidance sui ricavi per l’intero anno leggermente inferiore alle attese di Wall Street.

La società prevede ricavi FY2026 nell’intervallo 45,9–46,2 miliardi di dollari, rispetto al consenso degli analisti di circa 46,12 miliardi. La guidance riflette:

- performance più debole nel segmento marketing e commerce

- deterioramento delle tendenze di Tableau

- maggiore volatilità dopo l’acquisizione di Informatica

Gli investitori hanno inoltre reagito negativamente al dato sul Remaining Performance Obligation (RPO), che misura i ricavi futuri contrattualizzati. Il valore è stato di 67,9 miliardi contro attese di 68,6 miliardi.

Salesforce continua a investire aggressivamente in AI e Slack

Salesforce continua ad espandere in modo aggressivo il proprio business AI e a integrare ulteriormente Slack, acquisita nel 2020 per oltre 27 miliardi di dollari.

Marc Benioff ha evidenziato che Slack è stata coinvolta in quasi la metà dei contratti Salesforce superiori a 1 milione di dollari nell’ultimo trimestre. Il CEO ha anche suggerito che Slack potrebbe arrivare a generare fino a 10 miliardi di dollari di ricavi ricorrenti annui.

La società sta inoltre aumentando il personale soprattutto nell’area vendite, sostenendo che, nonostante la crescita degli agenti AI, i team commerciali tradizionali restano fondamentali per espandere il business enterprise.

Il mercato deve ancora capire se l’AI aiuterà o danneggerà il SaaS

I risultati di Salesforce mostrano che l’intelligenza artificiale può allo stesso tempo sostenere la crescita delle grandi piattaforme software e generare preoccupazioni sul futuro del modello SaaS.

Da un lato, Agentforce cresce rapidamente e l’AI aumenta l’utilizzo dei prodotti Salesforce. Dall’altro, gli investitori restano preoccupati per il rallentamento dei segmenti software tradizionali e per la crescente pressione competitiva legata all’AI generativa.

Per ora, il report sugli utili di Salesforce può essere considerato solido dal punto di vista operativo, ma non abbastanza forte da cambiare completamente l’atteggiamento prudente degli investitori verso le grandi società SaaS.

Fonte: xStation5

Live Mercati in Sintesi

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Inflazione core dell'Eurozona superiore alle stime

Grafico del giorno: EURUSD dopo la riunione della Fed

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.