Il settore europeo dell’aviazione è sotto enorme pressione, mentre una crisi nelle forniture di carburante per aerei minaccia di compromettere gravemente la stagione estiva dei viaggi. Lo Stretto di Hormuz, attraverso il quale transita tra il 25% e il 35% delle forniture globali di jet fuel, è rimasto in gran parte chiuso dalla fine di febbraio a causa del conflitto armato in Medio Oriente. La scorsa settimana l’Agenzia Internazionale dell’Energia ha avvertito che l’Europa potrebbe esaurire le scorte di carburante per aerei entro appena sei settimane. L’annuncio del presidente Trump relativo a una proroga del cessate il fuoco non ha finora portato sollievo al mercato, con il corridoio di transito marittimo che resta instabile.

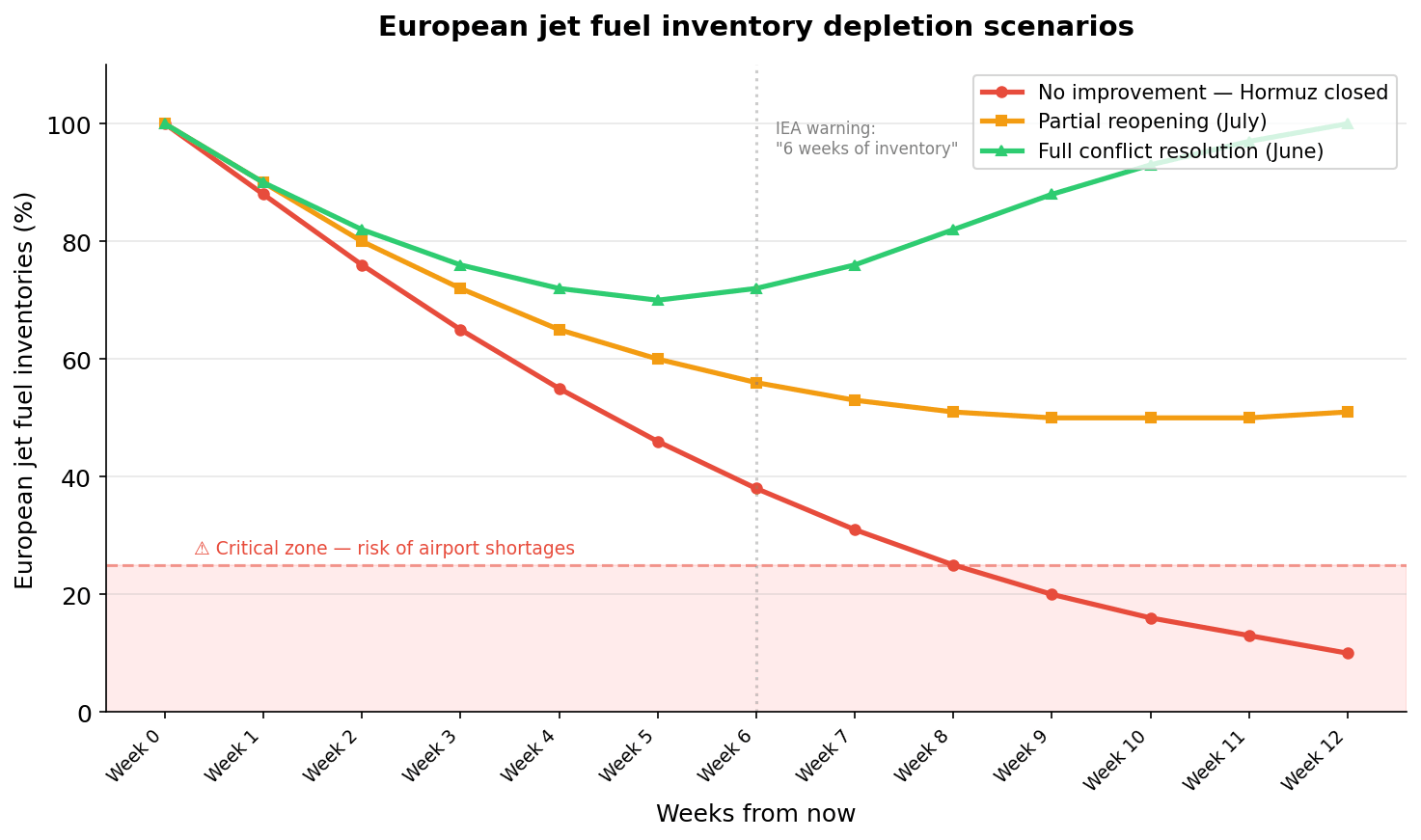

Scenari di esaurimento delle scorte europee di carburante per aerei. Tre scenari illustrano quanto rapidamente l’Europa potrebbe esaurire le proprie riserve di jet fuel a seconda degli sviluppi nello Stretto di Hormuz. Nello scenario peggiore, le scorte scenderebbero a livelli critici entro 8–9 settimane. Fonte: XTB

Coperture (hedging) — protezione parziale, non totale

Wizz Air è stata la compagnia più penalizzata, essendo la meno coperta tra i vettori europei. Ecco il confronto dei livelli di hedging sul carburante per il 2026 tra le principali compagnie aeree:

🟢 Ryanair — 80% (elevato livello di protezione)

🟡 Lufthansa — 77%

🟡 EasyJet — circa 70%

🟠 IAG (British Airways, Iberia, Aer Lingus) — 62%

🔴 Wizz Air — 55% (livello di protezione molto basso)

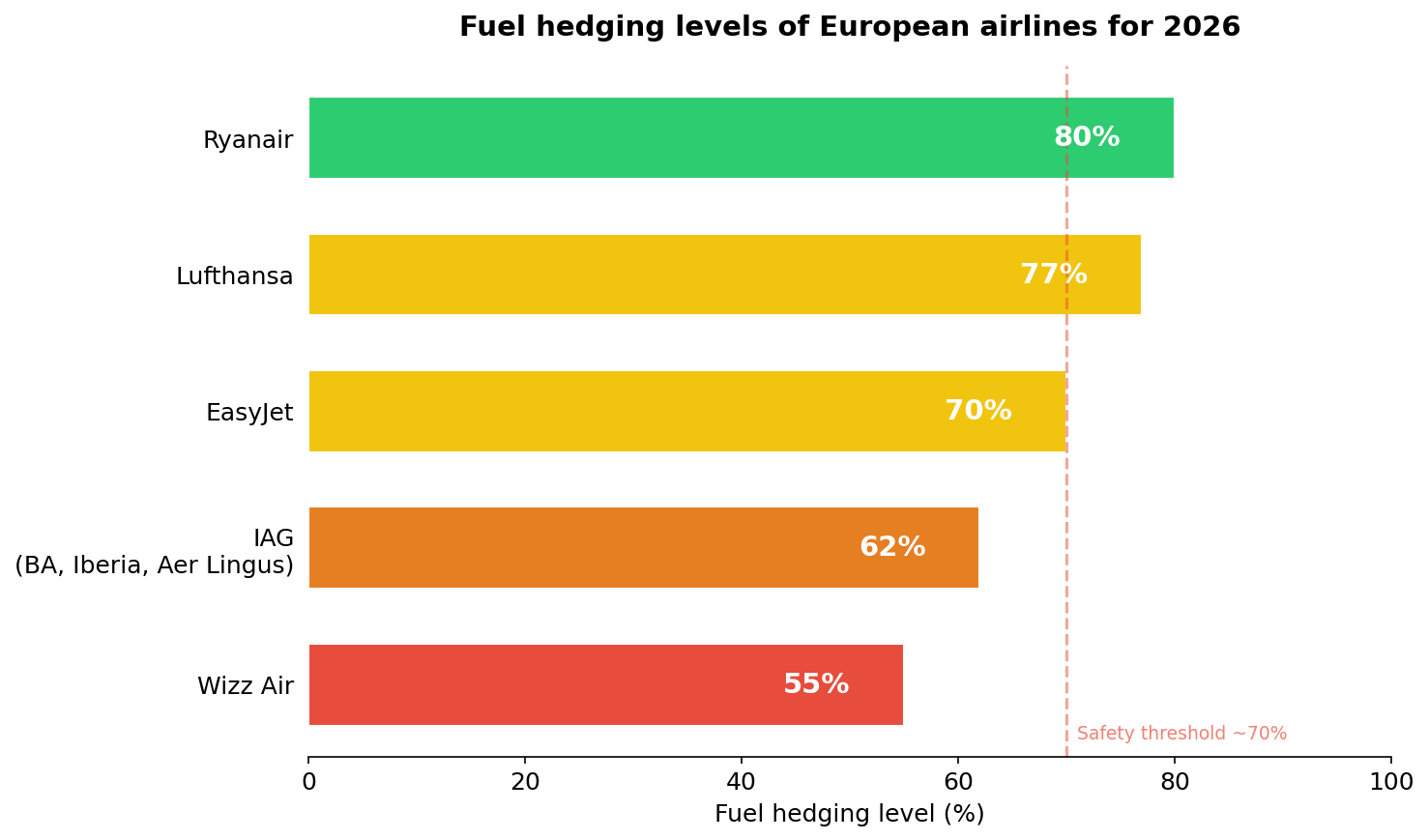

Livelli di copertura sul carburante delle compagnie aeree europee per il 2026. Il divario nel settore è significativo. Ryanair, con una copertura dell’80%, dispone di un margine di protezione molto più ampio rispetto a Wizz Air, ferma al 55%, che rischia pesanti perdite operative su ogni volo non coperto in caso di raddoppio dei prezzi del carburante. Fonte: XTB

Questi numeri possono però creare un falso senso di sicurezza. L’hedging è un contratto sul prezzo, non sulla disponibilità fisica del carburante. Se il cherosene dovesse semplicemente esaurirsi negli aeroporti europei, la copertura sul prezzo diventerebbe inutile. Inoltre, a differenza delle riserve strategiche di petrolio, l’Europa non dispone di riserve comparabili di carburante per aerei. Il cherosene è un prodotto raffinato, molto più difficile da accumulare su larga scala.

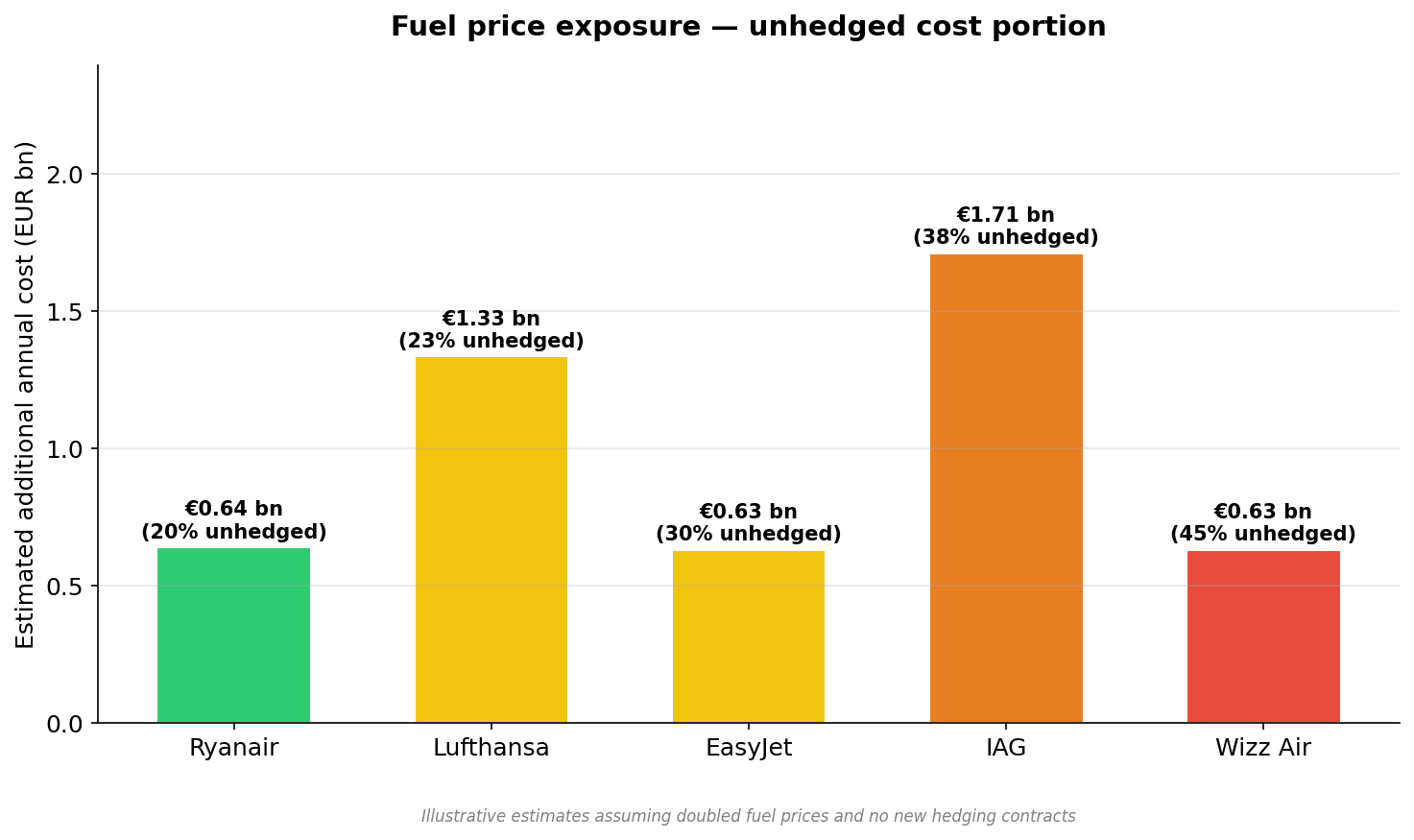

Esposizione al prezzo del carburante — quota di costi non coperta. Anche con livelli elevati di hedging, la parte non coperta dei costi del carburante genera un’esposizione aggiuntiva pari a miliardi di euro all’anno. Lufthansa e IAG presentano l’esposizione assoluta più elevata, mentre Wizz Air sopporta il rischio proporzionalmente più alto rispetto alla propria base di ricavi. Fonte: XTB

Perché il jet fuel sta salendo più rapidamente del petrolio greggio

Il problema principale non è solo la disponibilità del carburante, ma anche il suo prezzo, che è raddoppiato dall’inizio del conflitto, mentre il petrolio greggio è salito soltanto di circa un terzo. Questa asimmetria non è casuale: indica un collo di bottiglia nel settore della raffinazione.

Negli ultimi anni l’Europa ha chiuso o ridimensionato numerose raffinerie, anche nell’ambito della transizione energetica. La crisi ha messo in luce una debolezza strutturale più profonda: la crescente dipendenza del continente dalle importazioni di prodotti raffinati finiti, non solo di petrolio greggio.

Questo problema non scomparirà con la riapertura dello Stretto di Hormuz.

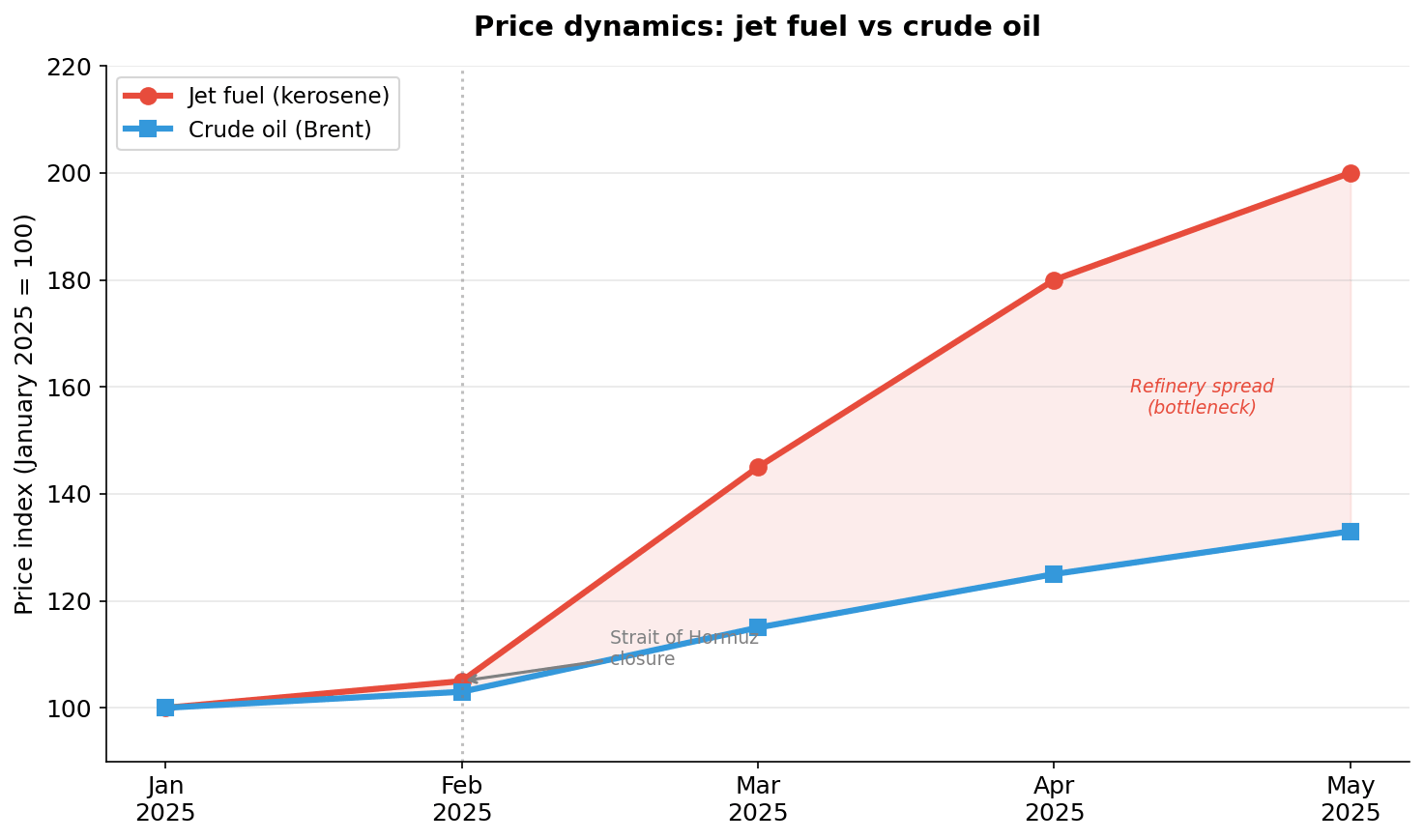

Dinamica dei prezzi: jet fuel vs petrolio greggio. L’ampliamento dello spread tra i prezzi del cherosene e quelli del greggio (area rossa) segnala un collo di bottiglia strutturale nel settore della raffinazione in Europa. Anche dopo una stabilizzazione del prezzo del petrolio, il jet fuel potrebbe restare costoso ancora per molti mesi. Fonte: XTB

Anche le compagnie aeree meglio coperte risultano quindi solo parzialmente protette da questo shock. Peggio ancora, i vettori sono riluttanti a stipulare nuovi contratti di hedging a prezzi così elevati: fissare oggi costi doppi rispetto alla norma significherebbe bloccare prezzi alti per mesi. Ma se nessuno si copre, l’intero settore resta esposto al prossimo shock. Si tratta di un classico problema di coordinamento: razionale a livello individuale, pericoloso a livello sistemico. Di conseguenza, la volatilità degli utili delle compagnie europee nei prossimi trimestri potrebbe essere senza precedenti.

Taglio delle rotte e una scommessa rischiosa sulla seconda metà dell’anno

Le compagnie europee hanno già ridotto drasticamente i servizi previsti per aprile e maggio, con Lufthansa, Air France-KLM e IAG che hanno tagliato anche le rotte transatlantiche. Alcuni vettori hanno spostato servizi pianificati dal secondo al terzo trimestre, puntando su un miglioramento nella seconda metà dell’anno.

Si tratta di fatto di una scommessa su una rapida risoluzione del conflitto. Se la situazione nello Stretto di Hormuz non migliorerà entro luglio, i vettori si troveranno in una posizione ancora peggiore: costretti a soddisfare una domanda arretrata con forniture ancora limitate. Lo scenario di cancellazioni caotiche nel pieno della stagione estiva è molto concreto.

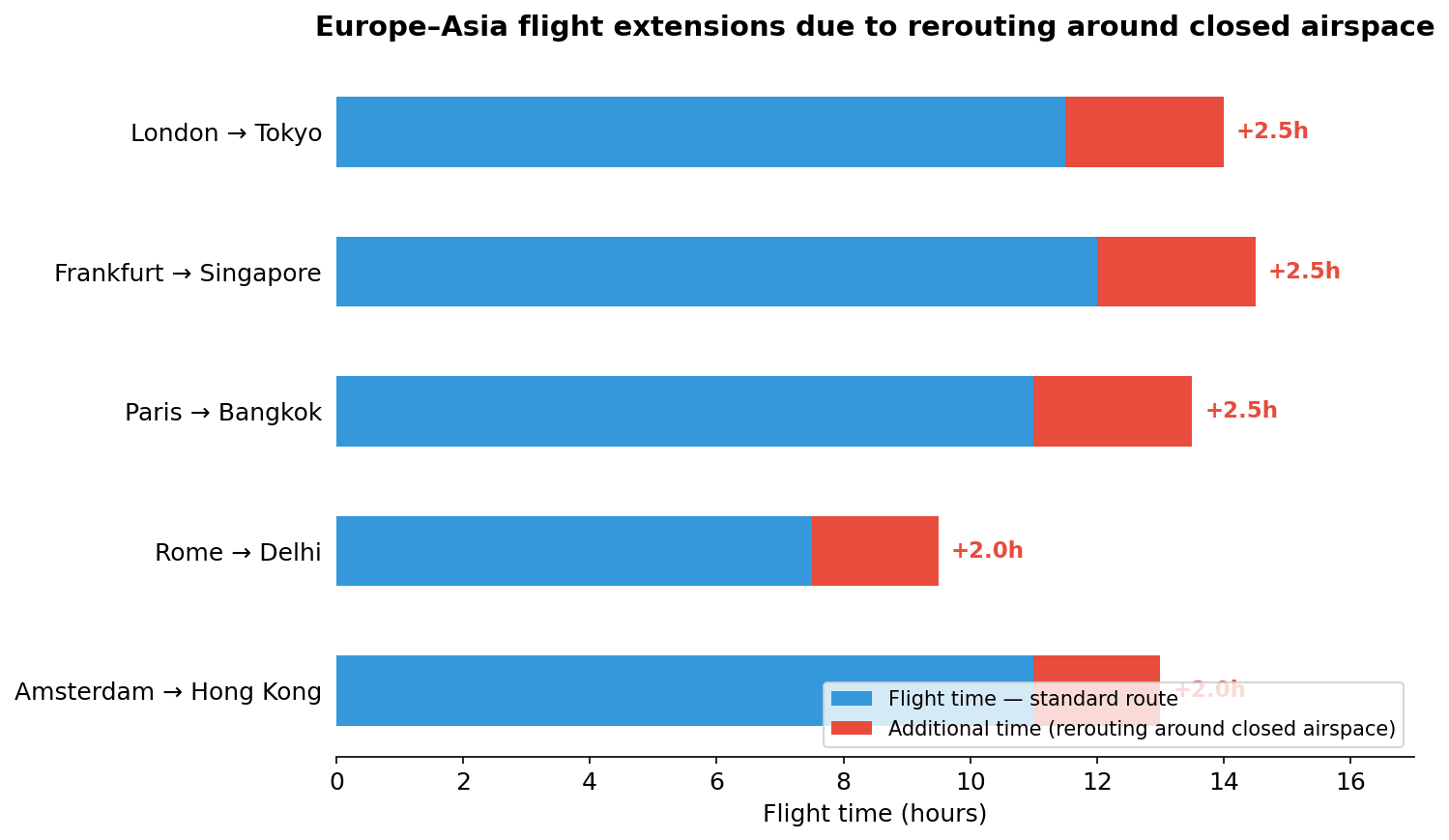

L’effetto domino sulle rotte Europa–Asia

Un’ulteriore sfida è rappresentata dalla necessità di deviare le rotte evitando spazi aerei chiusi, con un allungamento dei voli Europa–Asia da una a tre ore. Non significa solo maggior consumo di carburante in un contesto già sotto pressione, ma genera una catena di conseguenze: meno rotazioni giornaliere per aeromobile, problemi legati ai limiti di orario degli equipaggi e necessità di mantenere personale di riserva aggiuntivo.

In pratica, la capacità effettiva del settore sulle rotte coinvolte si riduce del 10–15%, anche quando il carburante è disponibile. EasyJet ha già avvertito gli investitori che la volatilità dei prezzi del carburante peserà sui risultati nei prossimi mesi e sta incidendo negativamente anche sulle prenotazioni dei clienti.

Allungamento dei voli Europa–Asia a causa delle deviazioni intorno agli spazi aerei chiusi. Le rotte alternative aggiungono da 1,5 a 2,5 ore ai principali collegamenti. Ogni ora extra significa maggiore consumo di carburante, meno rotazioni giornaliere e costi più elevati per gli equipaggi: un effetto che si amplifica su tutta la rete. Fonte: XTB

Wizz Air come campanello d’allarme del settore

Wizz Air, con una copertura del 55% e un modello ultra low-cost, è la compagnia più esposta, ma le sue difficoltà potrebbero anticipare ciò che attende il resto del settore nei prossimi mesi, man mano che i contratti di hedging degli altri vettori inizieranno a scadere. Il modello ULCC si basa su margini estremamente ridotti: il raddoppio dei costi del carburante senza adeguata copertura significa che ogni volo non coperto genera una perdita oppure richiede un forte aumento delle tariffe, con conseguente calo della domanda nel segmento più sensibile ai prezzi.

Wizz Air si trova davanti a un dilemma senza soluzioni semplici: volare in perdita oppure ridurre il network e perdere slot aeroportuali strategici.

Cosa significa per i passeggeri

Per chi sta pianificando le vacanze estive, le conseguenze vanno oltre il solo prezzo del biglietto. È possibile aspettarsi supplementi carburante introdotti con breve preavviso, un rischio concreto di cancellazioni anche a ridosso della partenza e un peggioramento della qualità del servizio, mentre le compagnie cercano di compensare altrove l’aumento dei costi.

Tariffe più alte e un reale rischio di riduzione delle rotte nel pieno della stagione estiva rappresentano ormai lo scenario base, non quello pessimista.

La domanda chiave per le prossime settimane è se la situazione nello Stretto di Hormuz si stabilizzerà prima di luglio. In caso contrario, l’aviazione europea rischia l’estate più difficile dai tempi della pandemia, con una differenza cruciale: questa volta il problema non è la mancanza di domanda, ma l’impossibilità fisica di soddisfarla.

Mateusz Czyżkowski

Financial Markets Analyst

XTB HQ Poland

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Notizie del mattino: l'IA alimenta il rimbalzo. Il settore tecnologico torna protagonista.

Commento trimestrali Apple e Amazon

US OPEN: Il Nasdaq rimbalza! I risultati di Microsoft e Lam Research rilanciano il trend legato all'IA

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.