Gli investitori europei mostrano un chiaro ottimismo oggi, sostenuti da risultati trimestrali incoraggianti che aiutano a recuperare le recenti perdite legate all’accordo commerciale. I mercati italiani (ITA40: +0,6%) e francesi (FRA40: +0,35%) guidano il rimbalzo, mentre la Germania (DE40: +0,15%) registra guadagni più modesti. Nel frattempo, Londra (UK100: -0,3%) e Madrid (SPA35: -0,3%) subiscono alcune correzioni, anche se le perdite iniziali si sono parzialmente ridotte.

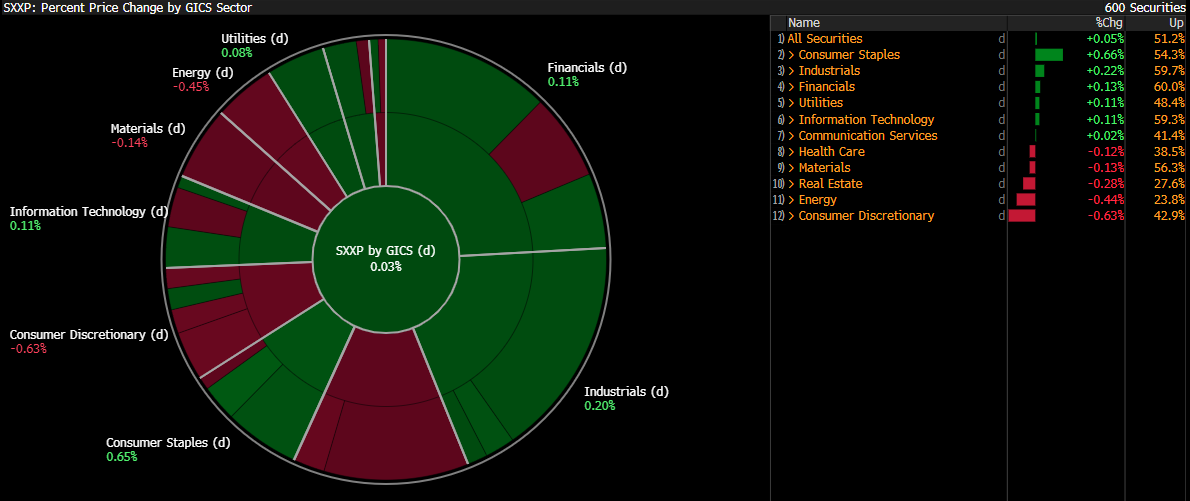

I titoli del settore dei beni di consumo primari sono i vincitori evidenti della seduta odierna, grazie ai solidi risultati di società come JDE, Danone e Casino, che alimentano l’ottimismo. Anche i titoli finanziari sono in rialzo, trainati soprattutto dalle banche tedesche come Commerzbank e Deutsche Bank. Al contrario, i deludenti risultati di Adidas pesano sul sentiment del settore dei beni di consumo voluttuari.

Volatilità nei settori dell'Eurostoxx 600. Fonte: Bloomberg Finance LP

Andamento odierno delle società quotate sul DAX. Fonte: Bloomberg Finance LP

DE40 (H1)

Il DAX mostra chiaramente difficoltà nel trovare una direzione definita e manca di un vero slancio, poiché i segnali contrastanti dagli utili e le evidenze di contraccolpi legati ai dazi mantengono l’indice stabile. Il contratto DE40 ha ristretto il suo movimento orizzontale attorno alla media mobile esponenziale a 100 ore (EMA100, viola scuro), con le medie mobili più brevi che si allineano appena sotto il livello del 50% di ritracciamento di Fibonacci. Di conseguenza, il prezzo sta consolidando intorno ai 24.300 punti.

Lo slancio potrebbe aumentare dopo i risultati di BMW (previsti per giovedì); in caso contrario, ci si può aspettare maggiore volatilità la prossima settimana, quando altre società quotate sul DAX — Allianz, Bayer, Deutsche Telekom e Siemens — pubblicheranno i loro dati trimestrali.

Fonte: xStation5

Company news:

- Adidas (ADS.DE) perde il 7,5% dopo che i ricavi del secondo trimestre hanno deluso le attese, mentre l’azienda ha confermato le previsioni per il 2024. L’AD ha citato i dazi statunitensi, che potrebbero costare fino a 200 milioni di euro, e l’incertezza macroeconomica. Le vendite più deboli in Cina ed Europa, insieme all’uscita dalla linea Yeezy, hanno pesato sulla performance nonostante margini più solidi.

- Amplifon (AMP.IT) è il peggior titolo dello Eurostoxx 600, con un crollo record del 23,5% dopo che le vendite del Q2 sono risultate inferiori alle attese e la guidance per il 2025 è stata ridotta a una crescita di circa il 3%. L’AD ha citato la bassa fiducia dei consumatori nei mercati chiave, il minor ritorno dei clienti post-Covid e il calo del traffico nei negozi dovuto all’ondata di caldo. Un piano di riduzione dei costi e di revisione delle attività mira a stabilizzare i margini.

- Casino (CO.FR) è il titolo con il maggior rialzo (+20%) dopo aver riportato forti vendite nel primo semestre e un aumento del 12% dell’EBITDA a 286 milioni di euro, migliorando il rapporto di leva finanziaria netta a 9,75x. L’azienda prevede di rientrare nella soglia del covenant di 8,34x entro settembre. Nonostante un free cash flow negativo, i progressi nella trasformazione e una liquidità prevista di 970 milioni di euro nel Q3 sostengono il processo di ristrutturazione.

- Danone (BN.FR) guadagna il 7,3% dopo che le vendite like-for-like del secondo trimestre sono aumentate del 4,1%, battendo le stime. La forte domanda di yogurt ad alto contenuto proteico e di prodotti nutrizionali medici, in particolare in Cina, ha trainato la crescita. La strategia di rilancio dell’AD de Saint-Affrique continua a mostrare progressi, nonostante un calo nelle vendite di acqua. La guidance è stata confermata tra il 3% e il 5% di crescita, in un contesto di continuo ribilanciamento del portafoglio.

- Commerzbank (CBK.DE) sale del 4,7% dopo che David Elliot Shaw ha aumentato la sua quota di diritti di voto dal 4,94% al 5,20%, come riportato in un documento del 30 luglio. La soglia è stata superata il 23 luglio a seguito di un cambiamento nella composizione dei diritti di voto tramite strumenti finanziari.

- Grifols (GRF.ES) guadagna l’8% dopo che l’utile netto del secondo trimestre ha superato le attese, raggiungendo 117 milioni di euro, e l’azienda ha ripristinato un dividendo intermedio di 0,15 euro. La forte domanda di immunoglobuline e un EBITDA solido (475 milioni di euro) hanno sostenuto i risultati. La direzione ha confermato la guidance per l’anno intero, minimizzando i rischi legati al cambio. Il dividendo segna un'inversione di rotta dopo recenti turbolenze legate alla governance e ad acquisizioni.

- JDE Peet’s (JDEP.NL) vola del 12,2% dopo che ricavi e EBIT rettificato del primo semestre hanno superato le stime, spingendo a un miglioramento della guidance annuale. Le vendite organiche sono aumentate del 22,5%, grazie a un forte pre-acquisto in Europa e a una domanda resiliente. L’EBIT è ora atteso stabile o in crescita, nonostante le pressioni sui costi del caffè verde.

- L’Oréal (OR.FR) sale del 3,6% dopo che le vendite in Nord America nel secondo trimestre sono aumentate dell’8,3%, superando le attese, e la Cina è tornata a crescere. Questi risultati hanno compensato la domanda fiacca in Europa. L’AD Hieronimus ha citato l’attenuarsi delle preoccupazioni sui dazi e le forti vendite nei prodotti per capelli. Le fragranze di lusso potrebbero subire adeguamenti di prezzo a causa dei dazi. La guidance riflette una continua ripresa globale.

- Nexans (NEX.FR) avanza del 5,6% dopo aver alzato la guidance sull’EBITDA 2024 a 810–860 milioni di euro, citando solidità diffusa nei segmenti Trasmissione, Reti e Metallurgia. L’EBITDA del primo semestre ha battuto le stime, raggiungendo 441 milioni di euro (+7% a/a), con l’utile netto più che raddoppiato. La crescita organica è stata del 4,9%. Anche le previsioni su cash flow e redditività sono state riviste al rialzo, nonostante vendite deboli nel segmento Connect.

- Siemens Healthineers (SHL.DE) ha riportato solidi risultati per il terzo trimestre, con ricavi, utili e flussi di cassa superiori alle attese. L’azienda ha alzato la guidance per l’intero anno sugli utili rettificati per azione e sulle vendite comparabili, citando un miglioramento del momentum operativo e una riduzione della pressione tariffaria. La crescita è stata trainata dalle forti vendite nell’imaging e da un portafoglio ordini solido, nonostante alcune difficoltà in altri segmenti. Il titolo è in rialzo del 2,15%.

- Wolters Kluwer (WKL.NL) ha rispettato le previsioni sui ricavi con 3,05 miliardi di euro nel primo semestre (+5,6% a/a) e ha superato le attese sugli utili. L’utile per azione rettificato è salito del 14% a 2,70 euro, mentre il margine operativo ha raggiunto il 28,4%. Guidance confermata, con crescita organica vista stabile. Proseguono i piani di buyback e distribuzione dividendi, sostenuti da entrate ricorrenti solide.

Live Mercati in Sintesi

Ripresa dell'Eurozona? Dati PMI positivi frenati dai prezzi elevati di petrolio e gas.

Grafico del giorno 🚩Il petrolio ritraccia per testare i 92,5 dollari al barile (24.07.2026)

Il mercato rimbalzerà dopo il sell-off di giovedì? ❓

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.