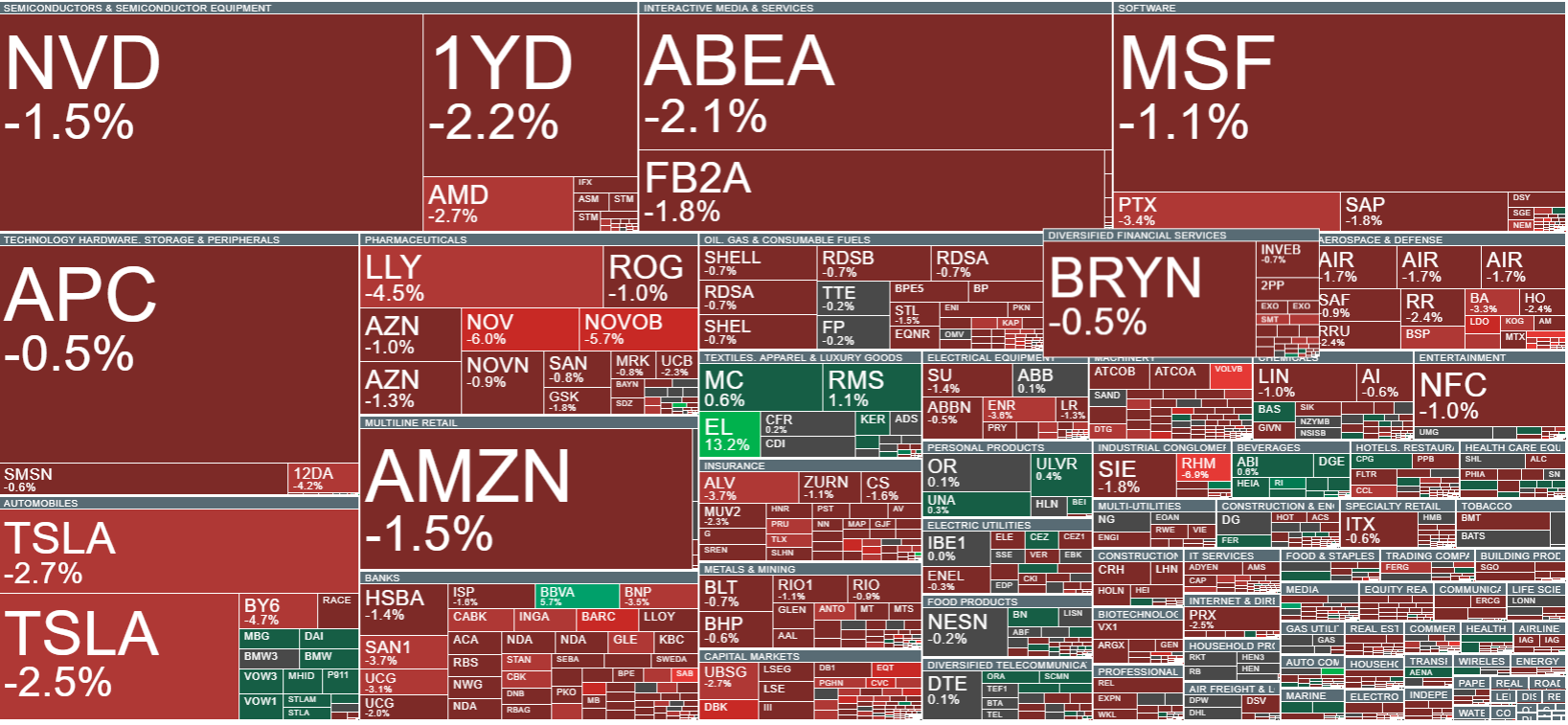

- Il calo degli indici europei (1–2%) è stato causato dalle crescenti preoccupazioni sulla qualità dei prestiti nelle banche regionali statunitensi e da un aumento dell’avversione al rischio a livello globale.

- L’inflazione nell’Eurozona è risultata in linea con le previsioni (CPI 2,2% su base annua), ma non si è registrata alcuna reazione sull’EUR/USD; continuano a prevalere le preoccupazioni sulla stabilità del settore finanziario e sulla situazione politica in Francia.

- Il calo degli indici europei (1–2%) è stato causato dalle crescenti preoccupazioni sulla qualità dei prestiti nelle banche regionali statunitensi e da un aumento dell’avversione al rischio a livello globale.

- L’inflazione nell’Eurozona è risultata in linea con le previsioni (CPI 2,2% su base annua), ma non si è registrata alcuna reazione sull’EUR/USD; continuano a prevalere le preoccupazioni sulla stabilità del settore finanziario e sulla situazione politica in Francia.

Venerdì gli indici azionari europei hanno registrato forti cali, fino all’1–2%. Tuttavia, queste discese non sono state causate da dati macroeconomici locali, ma dalle crescenti preoccupazioni per la situazione del settore bancario negli Stati Uniti. Segnali negativi sulla qualità dei portafogli prestiti di alcune banche regionali statunitensi (tra cui Zions, Jefferies e Western Alliance) hanno aumentato l’avversione al rischio a livello globale, spingendo gli investitori verso asset rifugio.

Nello stesso momento, sono stati diffusi i dati definitivi sull’inflazione nell’Eurozona, in linea con le stime precedenti. Il CPI è salito al 2,2% su base annua, rispetto al 2,0% del mese precedente, mentre l’inflazione core è rimasta stabile al 2,3% annuo, invariata rispetto alla rilevazione precedente. Nonostante i risultati attesi, il mercato valutario è rimasto indifferente e l’EUR/USD non ha mostrato reazioni significative.

La mancanza di volatilità nell’euro-dollaro indica che gli investitori non considerano attualmente l’inflazione come il principale fattore di mercato. Il tema dominante resta il settore bancario e i rischi sistemici ad esso collegati. Inoltre, l’incertezza politica in Francia — sebbene il primo ministro abbia superato un voto di sfiducia — mina la fiducia nella situazione fiscale del Paese e non favorisce la stabilità del sentiment dei mercati europei.

In questo contesto, l’euro perde terreno, mentre il dollaro guadagna attrattività come bene rifugio. Senza nuovi impulsi da BCE o Fed e senza sorprese nei dati macro, l’EUR/USD potrebbe rimanere entro un intervallo di oscillazione limitato. L’attenzione del mercato si sta spostando dall’inflazione ai potenziali rischi derivanti dal settore finanziario, che saranno determinanti per l’andamento dei prezzi nel prossimo futuro.

Fonte: xStation

Volatilità attualmente osservata nel più ampio mercato europeo.

Fonte: xStation

I futures sul DAX scendono oggi, principalmente sotto pressione a causa del sentiment negativo legato ai problemi delle banche regionali statunitensi. L’indice perde valore, mostrando un chiaro indebolimento dell’appetito per il rischio nel settore finanziario. Il grafico evidenzia un calo dopo un periodo di guadagni solidi, con il DAX che rompe al di sotto della media mobile a 50 giorni e testa la media mobile esponenziale a 100 giorni (EMA). I livelli di supporto chiave, come le EMA a 50 e 100 giorni, sono sotto pressione e mantenerli sarà importante per la stabilizzazione del mercato e un potenziale inversione di trend. Se il DAX non dovesse restare sopra queste medie, potrebbe segnalare ulteriori cali nel breve termine.

Fonte: xStation5

Notizie sulle società:

Le azioni Continental (CON.DE) salgono dell’8% dopo che Deutsche Bank ha migliorato la raccomandazione sulla società, evidenziando risultati del terzo trimestre migliori del previsto, principalmente grazie alla forte performance nel settore pneumatici. La banca ha anche aumentato il target price da 63 € a 65 €, sottolineando la resilienza del segmento pneumatici, che grazie a un mix di prodotti favorevole e prezzi stabili ha compensato il calo dei volumi e le sfide esterne come tariffe e pressioni valutarie. I risultati del Q3 2025 hanno superato le previsioni in termini di utili, flussi di cassa e margini complessivi del gruppo. Il segmento pneumatici, con ricavi intorno a 3,5 miliardi di €, è rimasto stabile rispetto all’anno precedente nonostante un calo dei volumi di circa l’1%. Il margine EBIT rettificato in questa divisione è stato del 14,3%, ben al di sopra del consensus del 13%, traducendosi in un vantaggio di circa il 10% rispetto alle previsioni.

Le azioni Deutsche Bank (DBK.DE) scendono del 5,8% in mezzo a una vendita globale dei titoli bancari innescata dai timori sulla qualità del credito nelle banche regionali USA. Ieri, Zions Bancorporation ha riportato una perdita di 50 milioni di dollari su due prestiti e Western Alliance ha avviato una causa per frode, suscitando preoccupazioni negli investitori sugli standard creditizi nel settore bancario.

Le azioni dei giganti della difesa tedeschi Rheinmetall (RHM.DE) e RENK (R3NK.DE) scendono in risposta all’incontro annunciato tra i Presidenti Trump e Putin. Gli investitori temono che i colloqui possano portare a una de-escalation del conflitto in Ucraina, influenzando negativamente la domanda di equipaggiamento militare e limitando così i ricavi delle aziende del settore difesa.

US Open: Alphabet e Tesla pesano su Wall Street, mentre i prezzi del petrolio riaccendono le preoccupazioni degli investitori

Gli investimenti in IA perdono smalto? 🚩 Alphabet e Tesla pesano sui mercati globali (23.07.2026)

Il petrolio sale di oltre il 3% 🛢️

Calendario economico: Big Tech, tensioni sull'Iran e decisione della BCE ⏰

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.