Questi scenari sono redatti a scopo educativo e i livelli menzionati non rappresentano livelli target.

La maggior parte dei partecipanti al mercato è attualmente costretta a includere nello pricing degli asset il possibile sviluppo a breve termine della situazione in Iran. Scala, obiettivi e orizzonte temporale delle operazioni militari di entrambe le parti avranno un impatto reale sui mercati. Tuttavia, una domanda va posta: nessuna guerra dura per sempre.

Cosa succederà una volta che finirà?

I conflitti armati sono imprese a somma negativa. L’enorme scala di distruzione e il volume di risorse consumate per sostenerli impongono un orizzonte temporale limitato a tali guerre. Lo stesso vale per il conflitto in corso nel Golfo Persico. Gli Stati Uniti affrontano crescenti pressioni derivanti dai prezzi dei carburanti e dei fertilizzanti, mentre inflazione e elezioni di midterm incombono sempre più sull’amministrazione del presidente Donald Trump. Dal lato iraniano, la situazione è ancora peggiore. L’economia arretrata e trascurata di uno Stato desertico sovrappopolato non può sopravvivere a bombardamenti continui e su larga scala da parte di Stati Uniti e Israele. Il blocco dello Stretto di Hormuz implica inoltre che sia i Paesi europei sia quelli asiatici, nonostante la mancanza di un coinvolgimento diretto nel conflitto, abbiano un interesse vitale nella de-escalation della situazione o, quanto meno, nella riapertura dello stretto.

Alla luce di tutte le informazioni disponibili e basandosi su previsioni caute, è già possibile in questa fase del conflitto identificare diversi scenari che appaiono più probabili e analizzare come potrebbero influenzare i mercati finanziari.

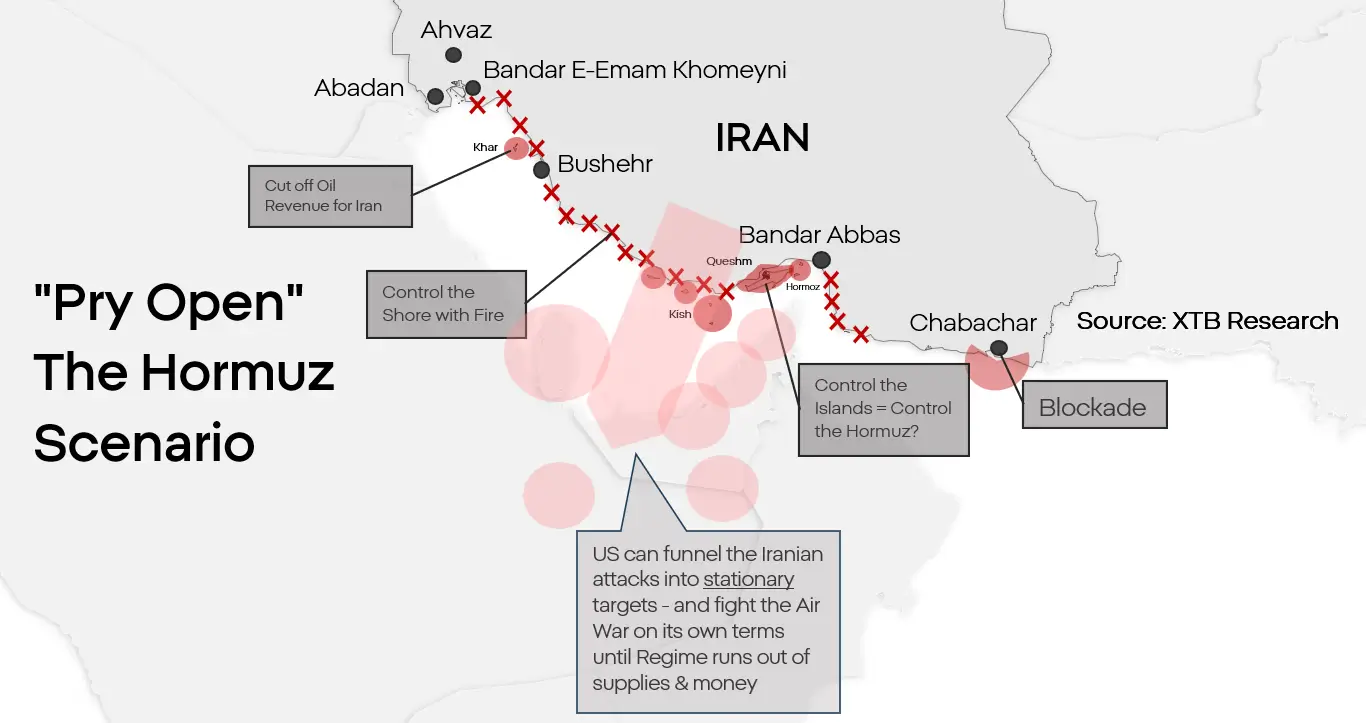

Scenario 1. Forzare l’apertura dello stretto e parziale normalizzazione

Per ora, questo sembra essere lo scenario base per il quale entrambe le parti si stanno preparando. Sebbene un’invasione su larga scala dell’Iran sia possibile, contrariamente all’opinione di molti osservatori, ciò non significa che sarà necessaria. Gli Stati Uniti non devono conquistare l’Iran: devono neutralizzare il programma nucleare iraniano e riaprire lo Stretto di Hormuz.

Questo scenario prevede uno sbarco su una o più isole nello stretto, la loro conquista e il controllo della costa mediante fuoco navale. L’Iran non possiede la capacità di difendere posizioni avanzate lungo la costa del Golfo Persico, e i droni utilizzati per attaccare le petroliere non sono in grado di colpire obiettivi in movimento da profondità interne. Paralizzare la capacità dell’Iran di bloccare lo stretto rimuoverebbe, nel tempo, i principali vincoli per gli Stati Uniti e priverebbe l’Iran della sua leva più importante. Ciò non significherebbe in alcun modo la caduta del governo della Repubblica Islamica, ma nel tempo potrebbe costringere l’Iran a qualche forma di cessate il fuoco o persino a una capitolazione limitata ma funzionale.

Reazione dei mercati:

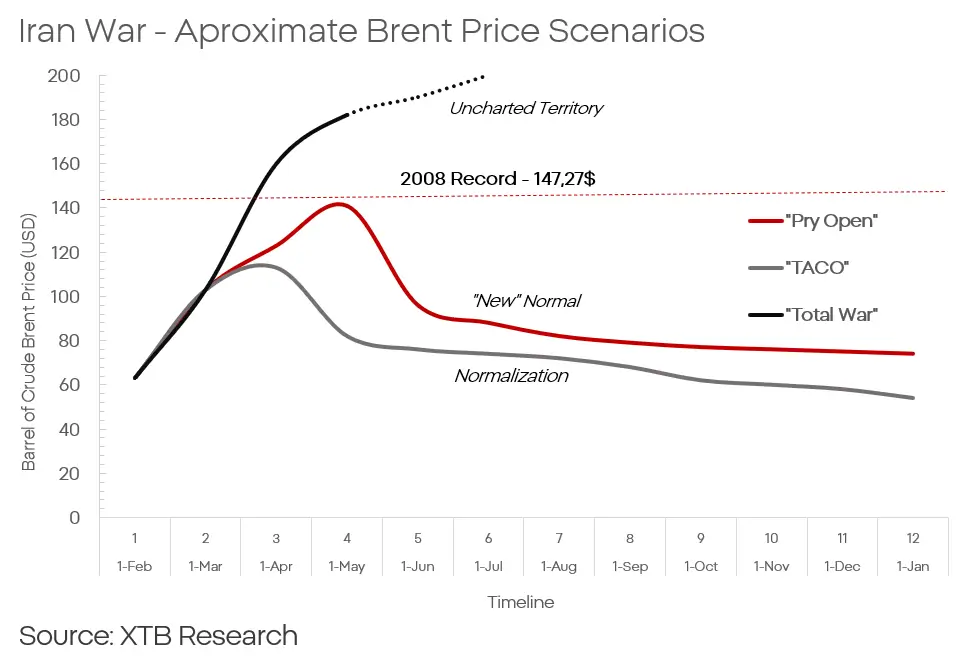

- Supporto ai prezzi del petrolio soprattutto sul lungo termine. Un’operazione del genere potrebbe durare molti mesi, e l’Iran, anche se sconfitto, resterebbe pericoloso. Oltre ai costi di ricostruzione e alla normalizzazione delle catene di approvvigionamento, ciò implicherebbe un premio di rischio persistente a lungo termine legato alla possibilità di un nuovo conflitto nello stretto.

- Aumento a breve termine del Brent intorno a 120–140 USD al barile

- Seguito da un calo graduale verso circa 80 USD al barile, con un premio di rischio a lungo termine di 5–10 USD

- L’escalation potrebbe sostenere anche i prezzi dell’oro e le valutazioni delle aziende del settore della difesa

- Possibile aumento del prezzo dell’oro del 5–7% nel breve-medio termine a seguito dell’escalation

- Pressione sulle valute dei mercati emergenti

- Probabile calo moderato ma duraturo delle azioni asiatiche e di parte del mercato europeo

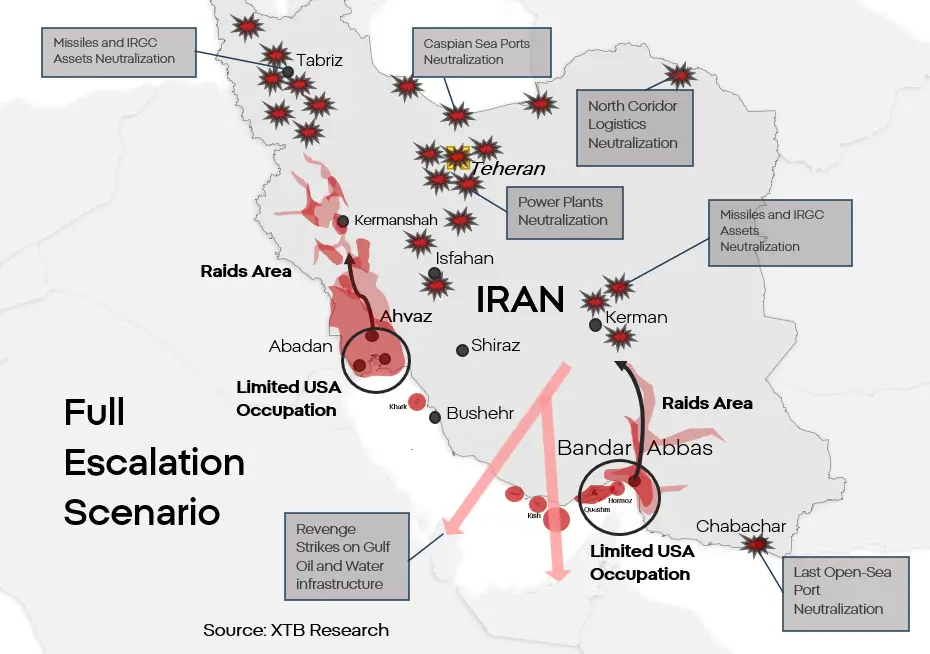

Scenario 2. Escalation totale e pace fragile

Questa è l’“opzione massima” logica, che rappresenta un’estensione del primo scenario. Prevede un tentativo reale di distruggere il regime iraniano nella sua forma attuale e di firmare una sorta di “accordo” con ciò che ne rimane. Va ricordato che entrambe le parti, sebbene gli Stati Uniti in misura maggiore, stanno ancora limitando la portata dei loro attacchi e il profilo dei loro obiettivi. Gli Stati Uniti potrebbero combinare un attacco di terra con colpi contro infrastrutture critiche. I danni alle infrastrutture utilizzate per la produzione di energia e la fornitura di acqua in Iran porterebbero a una crisi umanitaria su una scala difficile da immaginare. Una scala tale da rendere impossibile per il regime continuare le operazioni militari e la resistenza organizzata. In risposta, l’Iran tenterebbe di colpire, con tutti i mezzi rimasti, le infrastrutture di desalinizzazione e gli asset di estrazione e raffinazione negli stati del GCC. L’Iran non possiede la capacità di provocare un collasso totale dei sistemi energetici e idrici dall’altra parte del Golfo. Tuttavia, la distruzione potrebbe essere sufficientemente grave da costringere l’evacuazione di parte della popolazione dall’area, mentre i danni alle infrastrutture potrebbero rendere gli impianti inutilizzabili per molti mesi dopo la fine del conflitto.

Né l’esercito iraniano né l’IRGC sono in grado di respingere un determinato assalto di terra americano, qualora si verificasse. La combinazione di attacchi senza restrizioni sull’Iran e un’invasione terrestre limitata nella regione, ad esempio nel Khuzestan o a Bandar Abbas, darebbe agli Stati Uniti la possibilità di stabilire una base operativa avanzata per raid delle forze speciali finalizzati a neutralizzare il programma nucleare iraniano e/o supportare eventuali movimenti antigovernativi. Uno scenario del genere porterebbe, a un costo enorme per tutte le parti, alla neutralizzazione parziale o completa dell’Iran come minaccia per la regione.

Reazione dei mercati:

- L’aumento dei prezzi del petrolio sarebbe più ampio e violento, sebbene sia difficile prevedere il comportamento dei prezzi a lungo termine data una tale variazione nell’equilibrio regionale del potere.

- Il prezzo del Brent potrebbe inizialmente raggiungere 160–180 USD al barile

- Anche i prezzi dell’oro potrebbero aumentare

- Un ritorno a 5.100 USD sarebbe alla portata

- Il conflitto si espanderebbe probabilmente geograficamente, il che potrebbe far scendere ulteriormente le azioni delle compagnie aeree

- Un’ulteriore fase di vendite del 6–10% dovrebbe essere prevista

- Il dollaro potrebbe nuovamente registrare guadagni straordinari, simili a quelli del 2022

- Possibili livelli: circa 1,18–1,20 su EUR/USD e 3,8–3,9 su USD/PLN

- Le azioni del settore della difesa probabilmente raggiungerebbero nuovi massimi

Scenario 3. “TACO” in stile iraniano

L’escalation è attualmente lo scenario base, ma non è l’unico. Sebbene sarebbe indubbiamente difficile, Donald Trump potrebbe decidere di tentare di ritirare gli Stati Uniti dal conflitto senza portarlo a una risoluzione definitiva. Uno scenario che preveda la de-escalation e un ritiro statunitense dallo stretto secondo termini vicini a quelli desiderati dall’Iran è meno probabile, non solo perché rappresenterebbe una sconfitta reputazionale per gli Stati Uniti, ma anche a causa dell’influenza informale, difficile da ignorare, che Israele esercita sulla politica estera americana. Ciò non significa, tuttavia, che sia impossibile. Una sconfitta militare, una crisi politica o una crisi economica potrebbe costringere gli Stati Uniti a qualche forma di compromesso che, dal punto di vista di Washington, equivalga a una sconfitta. Tale compromesso potrebbe essere più o meno formale e comporterebbe, in ultima analisi, una qualche forma di alleggerimento delle sanzioni in cambio di un certo grado o tipo di disarmo da parte dell’Iran.

Reazione dei mercati:

- Nello scenario più favorevole all’Iran, emergerebbe la possibilità per il paese di reintegrarsi nel mercato globale. Nel medio e lungo termine, ciò implicherebbe un crollo dei prezzi del petrolio.

- Dopo la firma di un cessate il fuoco, il petrolio potrebbe rapidamente scendere a circa 75 USD al barile e, nel corso di diversi trimestri, arrivare anche alla fascia dei 50 USD.

- Un calo del rischio geopolitico metterebbe pressione sul dollaro e sulle azioni del settore della difesa.

- Un graduale ritorno dell’EUR/USD intorno a 1,10–1,12 sarebbe possibile.

- Nonostante il calo del rischio, l’oro dovrebbe comunque performare relativamente bene a causa del rischio inflazione e della domanda da parte delle banche centrali.

- Ciò non si applicherebbe, tuttavia, a argento o platino.

- Sarebbe possibile anche un rimbalzo delle criptovalute e delle azioni delle aziende più colpite dal conflitto, come compagnie aeree, case automobilistiche e il settore turistico.

- I guadagni potrebbero variare da alcuni a una dozzina di punti percentuali circa.

- Questo rappresenterebbe anche una sconfitta reputazionale, e non solo, per gli Stati Uniti. Nel breve termine potrebbe non avere un grande effetto sull’allocazione del capitale, ma nel lungo termine potrebbe portare a uno spostamento del centro di gravità economico e di mercato dagli Stati Uniti verso l’Europa e l’Asia.

Kamil Szczepański

Analista Junior Mercati Finanziari, XTB

Grafico del giorno: cosa guiderà il mercato azionario statunitense? (07.08.2026)

Notizie del mattino: il petrolio torna a salire (07.08.2026)

Apertura Mercati USA: S&P 500 ai massimi storici, Stretto di Hormuz verso la riapertura, Palantir in rialzo del 23%

🚨 Il greggio Brent scende sotto gli 80 dollari!

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.