LA REAZIONE DEI MERCATI

NIkkei che registra un -1%, mercati improntati in negativo prima dell'apertura del cash europeo, la situazione inizia a vacillare mentre siamo su dei livelli che sono assolutamente rilevanti dal punto di vista tecnico. I rendimenti visti nel corso delle scorse settimane sono molto alti, i livelli di Vix risultano molto piú bassi rispetto ad inizio aprile ma i livelli risultano ancora all'interno dei livelli di volatilitá del bear market del 2022. La situazione tecnica é meritevole di attenzione, le probabilitá di vedere dei ribassi nel corso dei prossimi giorni aumentano di netto dopo questa decisione da parte di Moody's. Facciamo attenzione ai livelli massimi che abbiamo visto nella scorsa settimana, potrebbero rappresentare dei livelli di resistenza fondamentali per vedere ulteriori ribassi nel corso dei prossimi giorni insieme ad un probabile aumento della volatilitá.

DOWNGRADE USA, COSA CAMBIA

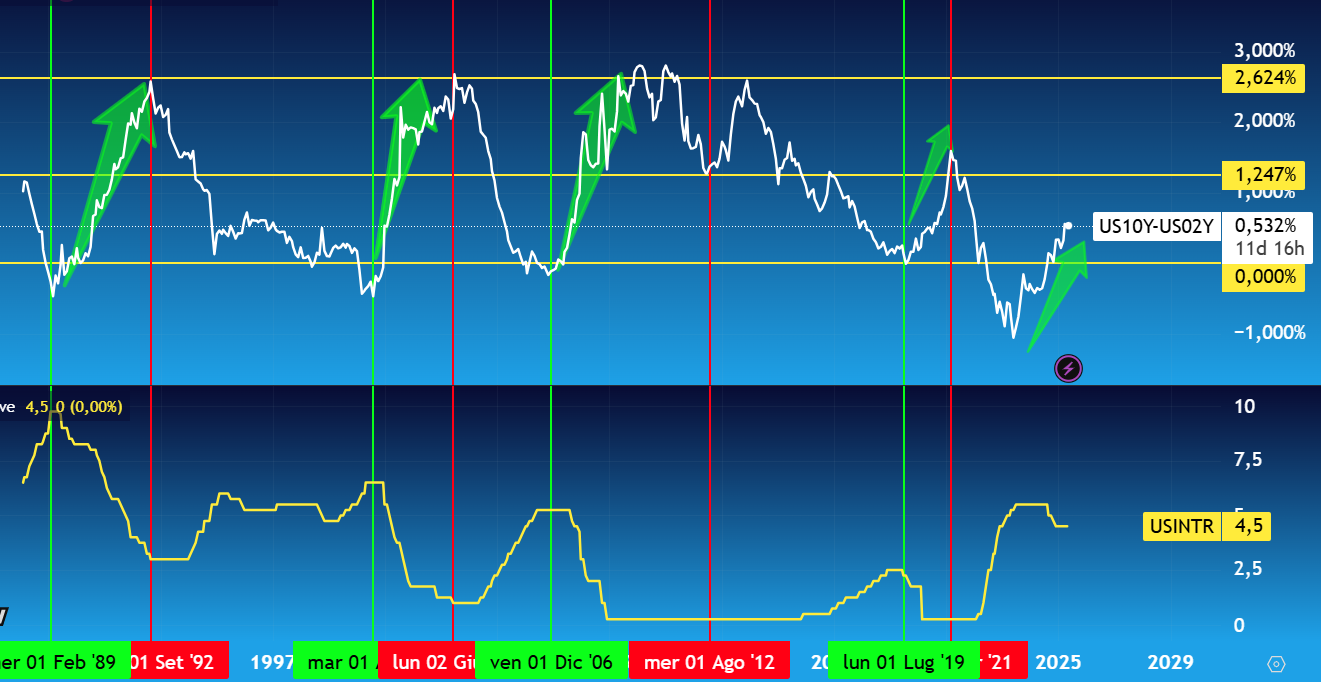

Attenzione, dal punto di vista tecnico non cambia assolutamente nulla. Sui titoli di Stato dobbiamo osservare lo spread tra i rendimenti dei titoli a 2 anni e 10 anni che si trova ancora a ridosso dei 50 punti base. Osservando l'andamento storico di questo spread la strada da percorrere é ancora molta, il primo target dello spread é a ridosso dei 120 punti base per poi vedere un ulteriore allungo verso i 240 punti. Questo spread ha visto la sua massima espressione di un rialzo proprio in periodi in cui ci si trovava in un clima di taglio dei tassi, cosí come in questo momento dove la Fed si ritrova a combattere con un'inflazione in calo ma al di sopra dei target e un tasso di disoccupazione pericolosamente a ridosso dei minimi storici ma in via di risalita. Questa combinazione é favorevole per vedere un aumento dello spread, il che significa una preferenza negli acquisti di titoli a breve scadenza contro quelli a lungo termine, una condizione che abbiamo visto solamente in casi di tagli dei tassi aggressivi. Attenzione anche alle politiche della Fed, potrebbe cambiare il sentiment nel corso dei prossimi giorni in quanto i tagli dei tassi potrebbero aiutare gli Usa nel minor esborso di interessi sul debito a lungo termine.

Correlazione tra spread 2-10 anni Usa e Tassi di interesse Fed - Fonte: TradingView - Studio: David Pascucci

Grafico del giorno: i futures sul Nasdaq cedono lo 0,6% nonostante i risultati di TSMC abbiano superato le attese! Una verifica di realismo sull'IA? (16.07.2026)

L'oro si mantiene sopra i 4.000 dollari 🚩 Quale futuro per il metallo prezioso?

Calendario economico: utili, vendite al dettaglio USA e Fed si contenderanno l'attenzione degli investitori (16.07.2026)

GBPUSD in rialzo dello 0,1% dopo dati sul PIL del Regno Unito migliori delle attese 🇬🇧 📈

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.