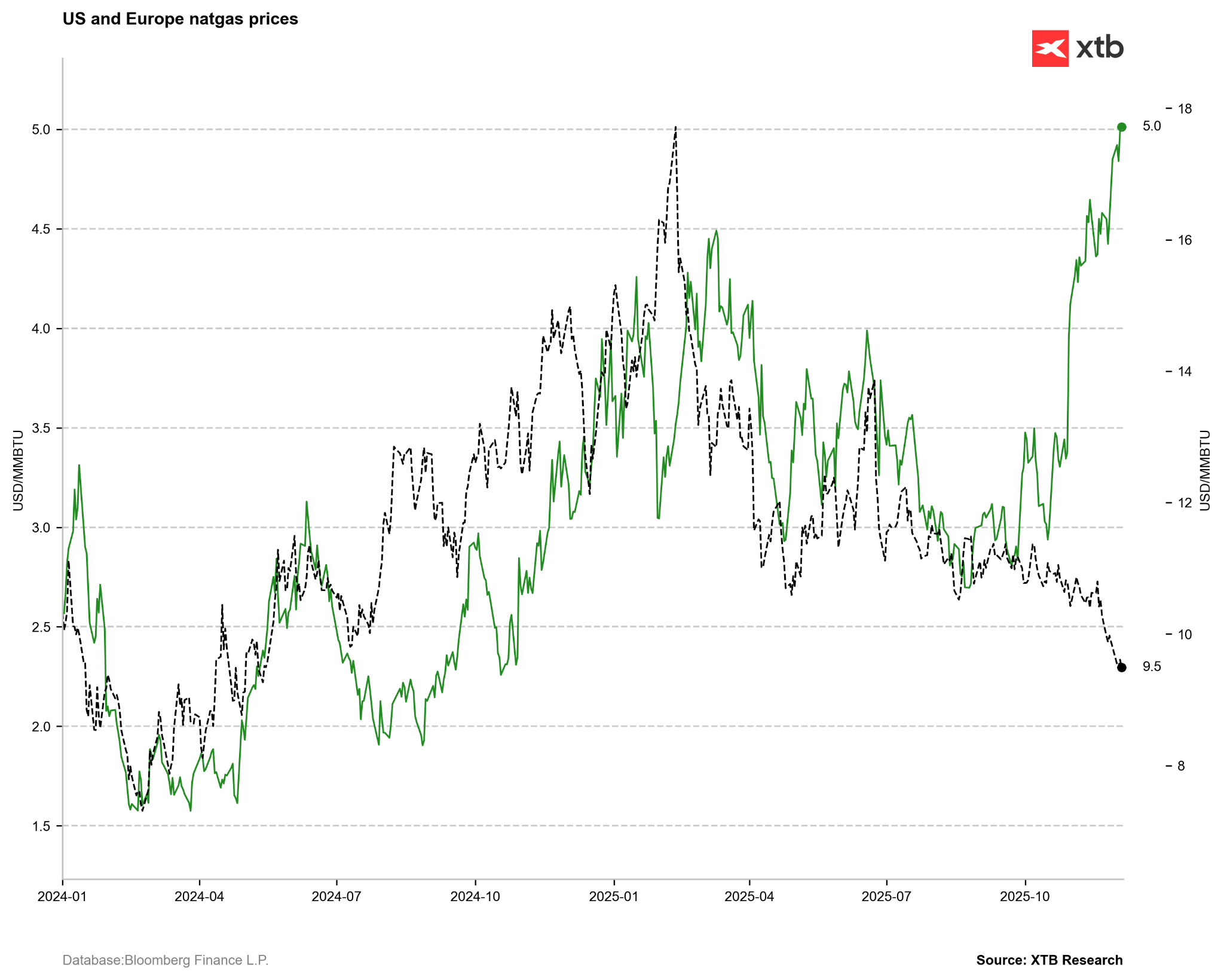

- Il gas USA raggiunge i 5$ (massimo dal 2022): il brusco aumento dei prezzi negli Stati Uniti, che ha superato i 5 $/MMBTU, è guidato dalla forte domanda di riscaldamento dovuta al clima più freddo in Nord America e dalle persistenti esportazioni elevate di GNL.

- Prelievo di scorte anomalo: un eccezionalmente ampio prelievo implicito delle scorte statunitensi (200 bcf), tipico solo dei periodi di pieno inverno (gennaio/febbraio), suggerisce una sopravvalutazione della parte corta della curva forward (backwardation).

- Divergenza transatlantica: l’Europa rimane indifferente (prezzi bassi nonostante scorte inferiori), creando un forte divario rispetto al mercato statunitense. Questa stabilità europea potrebbe limitare ulteriori rialzi negli USA nel lungo periodo.

- Il gas USA raggiunge i 5$ (massimo dal 2022): il brusco aumento dei prezzi negli Stati Uniti, che ha superato i 5 $/MMBTU, è guidato dalla forte domanda di riscaldamento dovuta al clima più freddo in Nord America e dalle persistenti esportazioni elevate di GNL.

- Prelievo di scorte anomalo: un eccezionalmente ampio prelievo implicito delle scorte statunitensi (200 bcf), tipico solo dei periodi di pieno inverno (gennaio/febbraio), suggerisce una sopravvalutazione della parte corta della curva forward (backwardation).

- Divergenza transatlantica: l’Europa rimane indifferente (prezzi bassi nonostante scorte inferiori), creando un forte divario rispetto al mercato statunitense. Questa stabilità europea potrebbe limitare ulteriori rialzi negli USA nel lungo periodo.

I prezzi del gas naturale hanno registrato un aumento significativo a novembre, con l’impatto del recente roll-over dei contratti futures che si è rivelato marginale rispetto all’andamento dei prezzi del mese precedente. Dopo due sessioni contrastanti all’inizio di dicembre, i forti guadagni di mercoledì hanno portato a superare i massimi di marzo 2025, con i prezzi attualmente ai livelli più alti dal 2022, toccando brevemente la soglia dei 5 $/MMBTU. Cosa sta guidando questo robusto aumento dei prezzi e cosa ci si può aspettare nel prossimo futuro?

L’assalto invernale negli USA

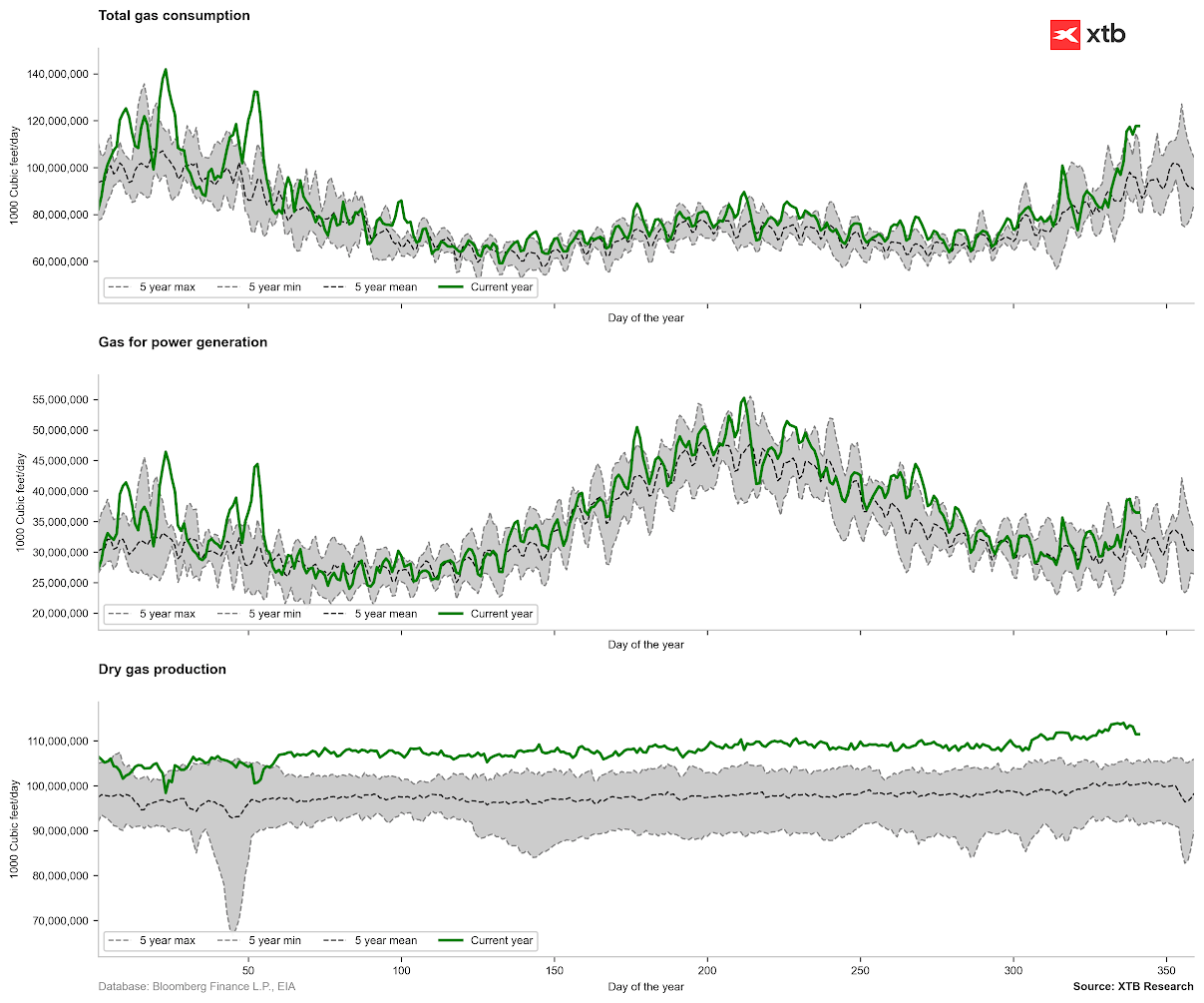

Le basse temperature delle ultime settimane hanno fatto salire chiaramente i consumi di gas negli Stati Uniti al di sopra delle norme standard. Il consumo di gas è attualmente al livello più alto per questo periodo negli ultimi cinque anni, anche se rimane al di sotto dei picchi record registrati nei primi due mesi dell’anno in corso (linea verde nel primo grafico sotto).

Sebbene l’uso di gas da parte delle centrali elettriche sia consistente (secondo grafico), il principale fattore dell’aumento dei consumi è la domanda di riscaldamento, causata dalle temperature inferiori alla media. Le previsioni sia a breve termine che per l’intera stagione indicano temperature più fredde nella parte settentrionale degli Stati Uniti.

Elevato consumo di gas negli Stati Uniti. Fonte: Bloomberg Finance LP, XTB

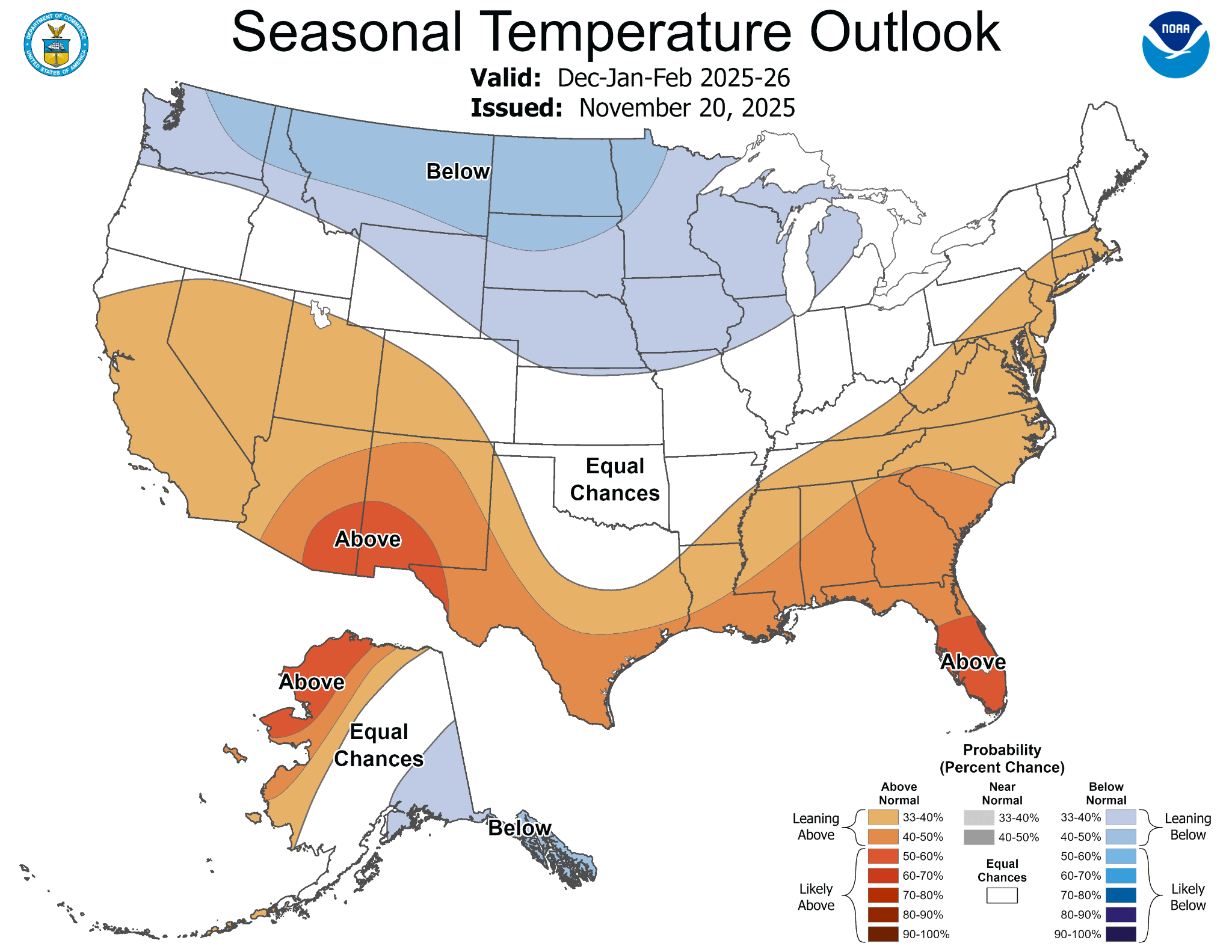

Le temperature nel nord degli Stati Uniti dovrebbero essere più fredde durante la stagione invernale, sebbene non si discostino in modo estremo dalla media. Le previsioni meteo potrebbero cambiare presto, soprattutto perché le temperature nel sud risultano significativamente più alte del normale.

Fonte: NOAA

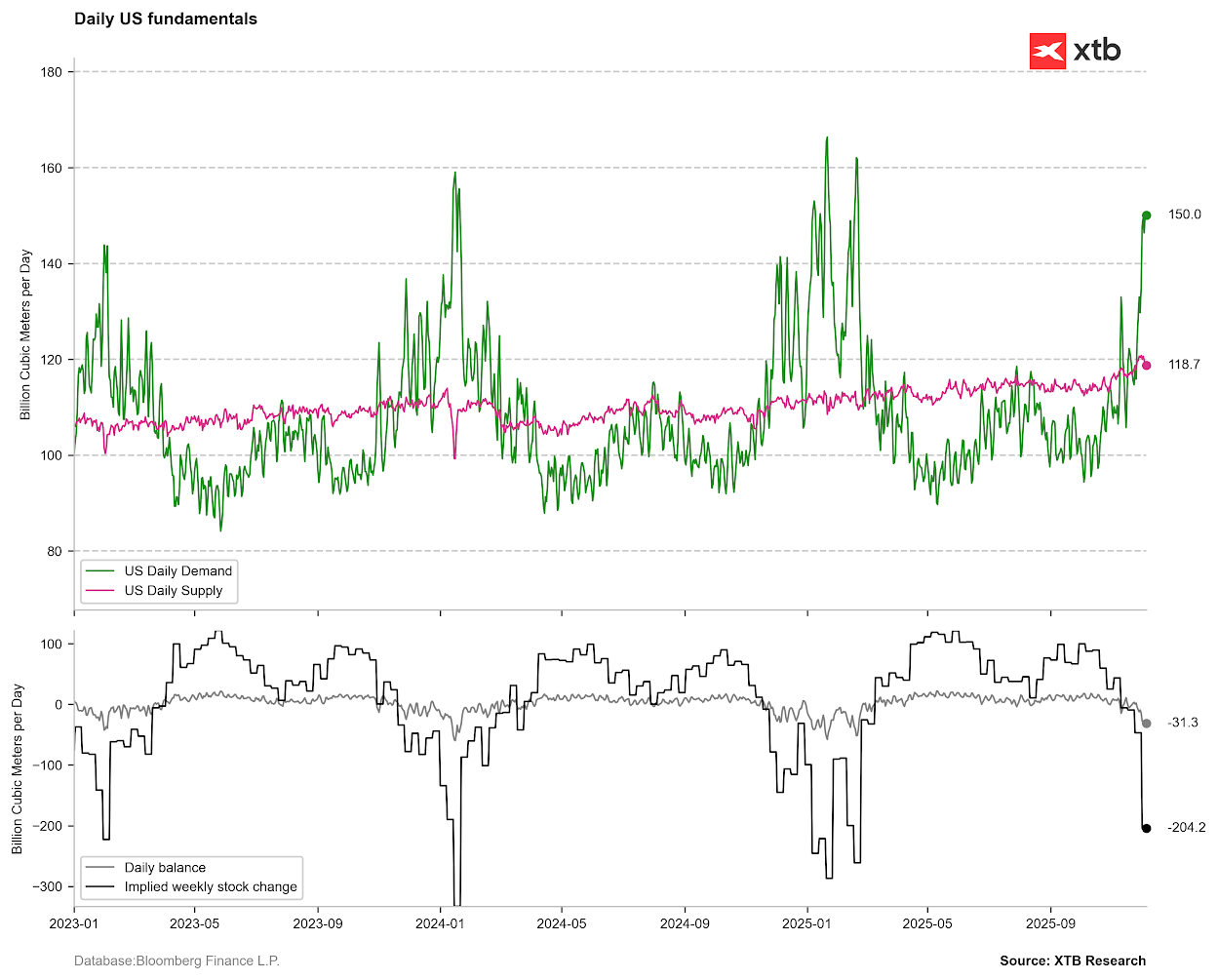

Tuttavia, le basse temperature hanno portato a un improvviso aumento della domanda. Inoltre, le esportazioni di GNL restano molto elevate, vicine al 100% della capacità dei gasdotti. Anche con un’offerta molto alta, che ha superato i 120 miliardi di piedi cubi al giorno (bcfd), il cambiamento implicito nelle scorte indica un prelievo di 200 bcf, cosa estremamente insolita per questo periodo dell’anno. Tipicamente, cali di tale entità si osservano solo a gennaio o febbraio.

Fonte: Bloomberg Finance LP, XTB

L’Europa resta indifferente all’inverno, nonostante scorte più basse

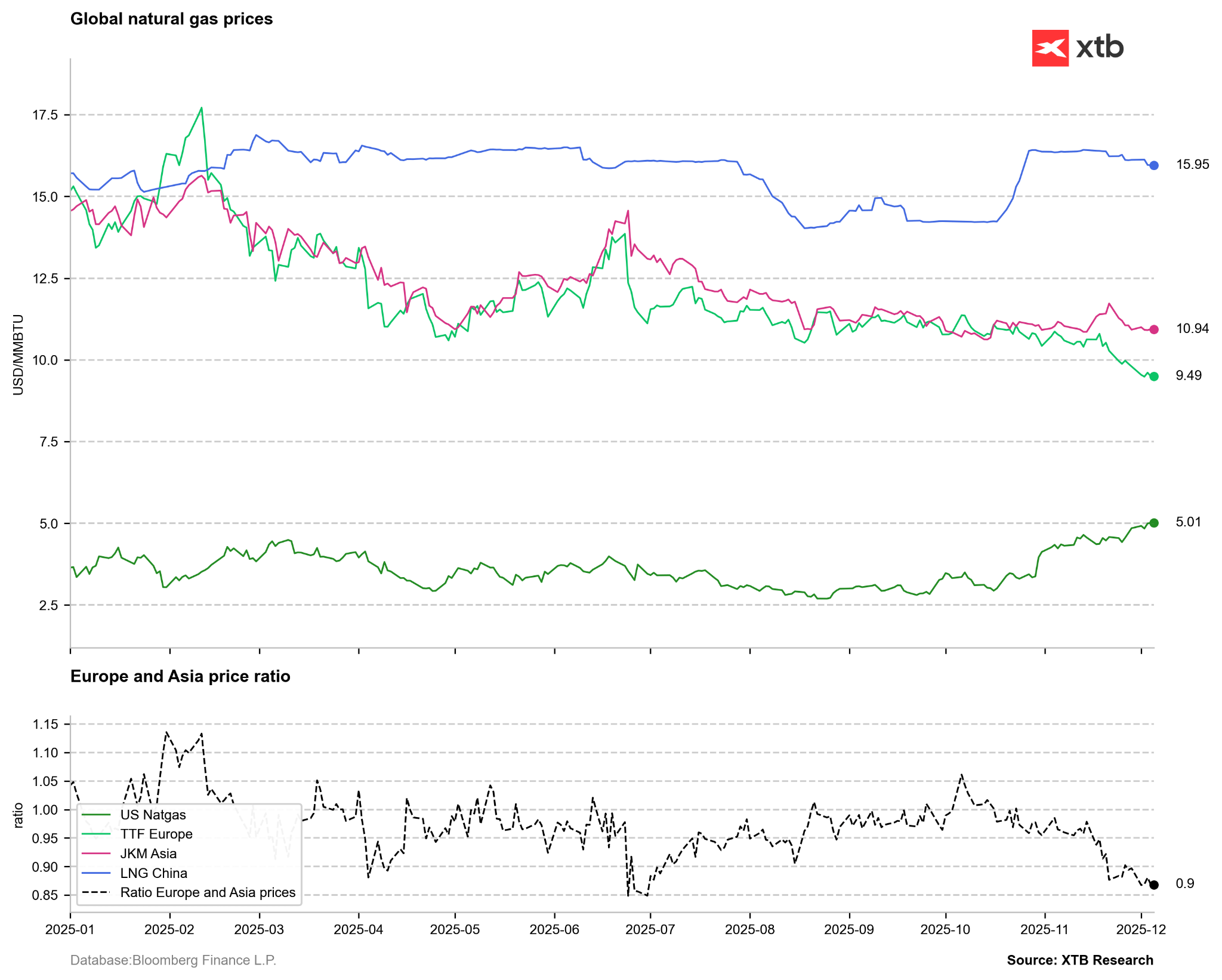

Attualmente stiamo osservando una divergenza interessante tra il comportamento dei prezzi negli Stati Uniti e in Europa. I prezzi USA stanno salendo rapidamente, spinti non solo dalla forma della curva forward, ma anche dall’impennata della domanda a breve termine.

Allo stesso tempo, però, le scorte negli Stati Uniti rimangono a un livello relativamente elevato, vicino ai massimi degli ultimi cinque anni, e le scorte comparabili non giustificano livelli di prezzo così alti.

Negli ultimi due anni non abbiamo osservato una divergenza così marcata nel comportamento dei prezzi del gas americano ed europeo. L’Europa non teme più una crisi energetica, e i segnali di indebolimento della domanda in Asia indicano una disponibilità significativa di GNL in caso di aumento delle necessità.

Negli ultimi due anni non abbiamo osservato una divergenza così marcata nel comportamento dei prezzi del gas americano ed europeo. L’Europa non teme più una crisi energetica, e i segnali di indebolimento della domanda in Asia indicano una disponibilità significativa di GNL in caso di aumento delle necessità.

Fonte: Bloomberg Finance LP, XTB

Anche i prezzi in Europa sono diminuiti rispetto ai prezzi in Asia (JKM). I prezzi stanno calando anche sul mercato cinese.

Anche i prezzi in Europa sono diminuiti rispetto ai prezzi in Asia (JKM). I prezzi stanno calando anche sul mercato cinese.

Fonte: Bloomberg Finance LP, XTB

Vale la pena notare che il livello delle scorte in Europa è visibilmente inferiore alla media quinquennale, sebbene il livello raccomandato dell’80% della capacità di stoccaggio sia stato superato prima dell’inizio della stagione di riscaldamento.

Fonte: Bloomberg Finance LP

Il prelievo di gas dalle strutture di stoccaggio europee è stato piuttosto elevato nella seconda metà di novembre, ma ora è tornato vicino alla media, il che potrebbe teoricamente aiutare i prezzi a stabilizzarsi su livelli bassi. I prezzi contenuti in Europa potrebbero inoltre influenzare i prezzi statunitensi nel lungo periodo.

Fonte: Bloomberg Finance LP

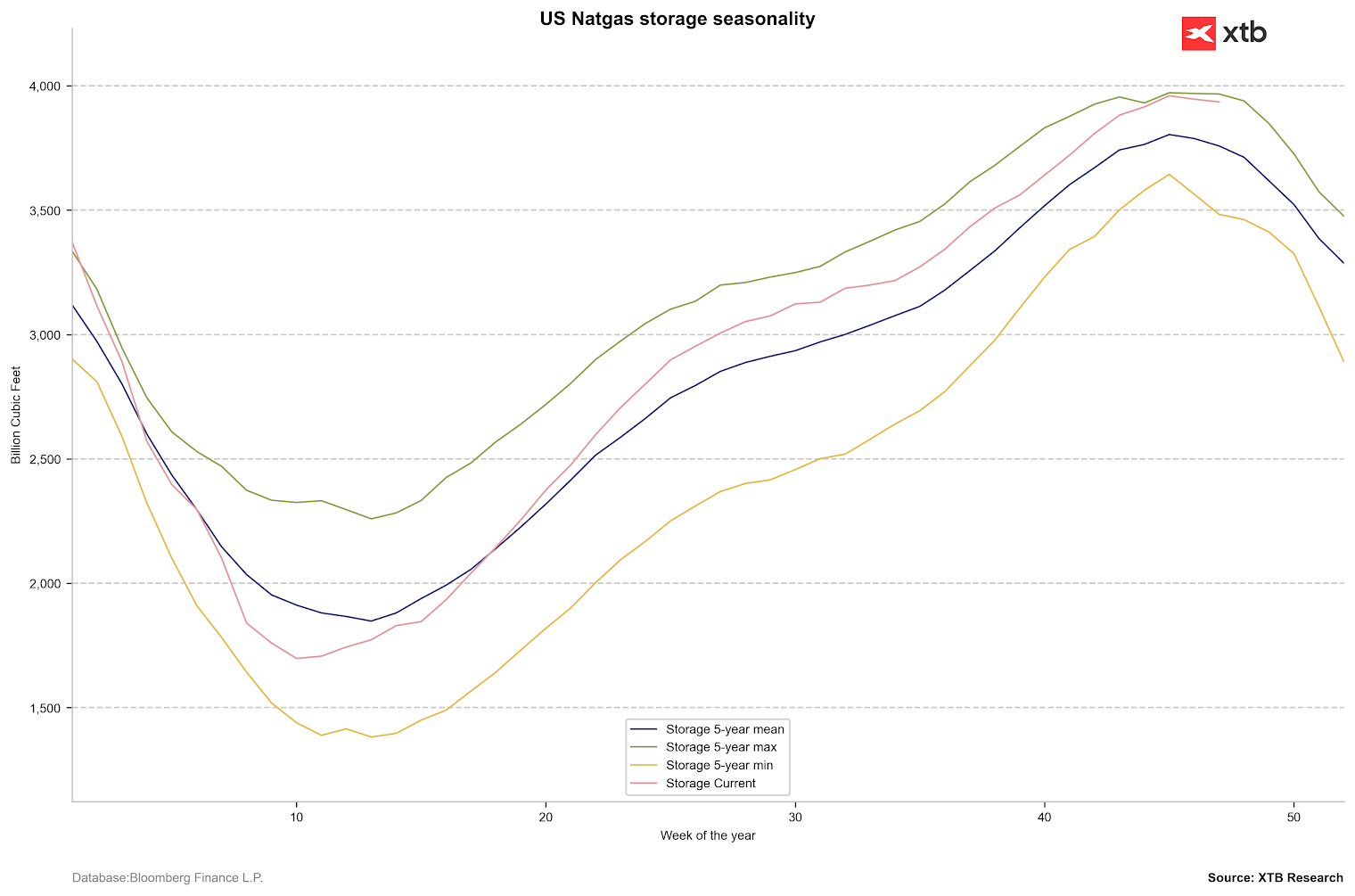

L’inizio della stagione dei prelievi dalle scorte è cominciato come previsto e, cosa importante, sta procedendo leggermente più lentamente rispetto alla media. Tuttavia, se la variazione dovesse attestarsi nella fascia 100-200 bcfd la prossima settimana, i livelli di scorte si avvicineranno rapidamente alla media. Oggi è previsto un prelievo minimo di 18 bcf.

Fonte: Bloomberg Finance LP, XTB

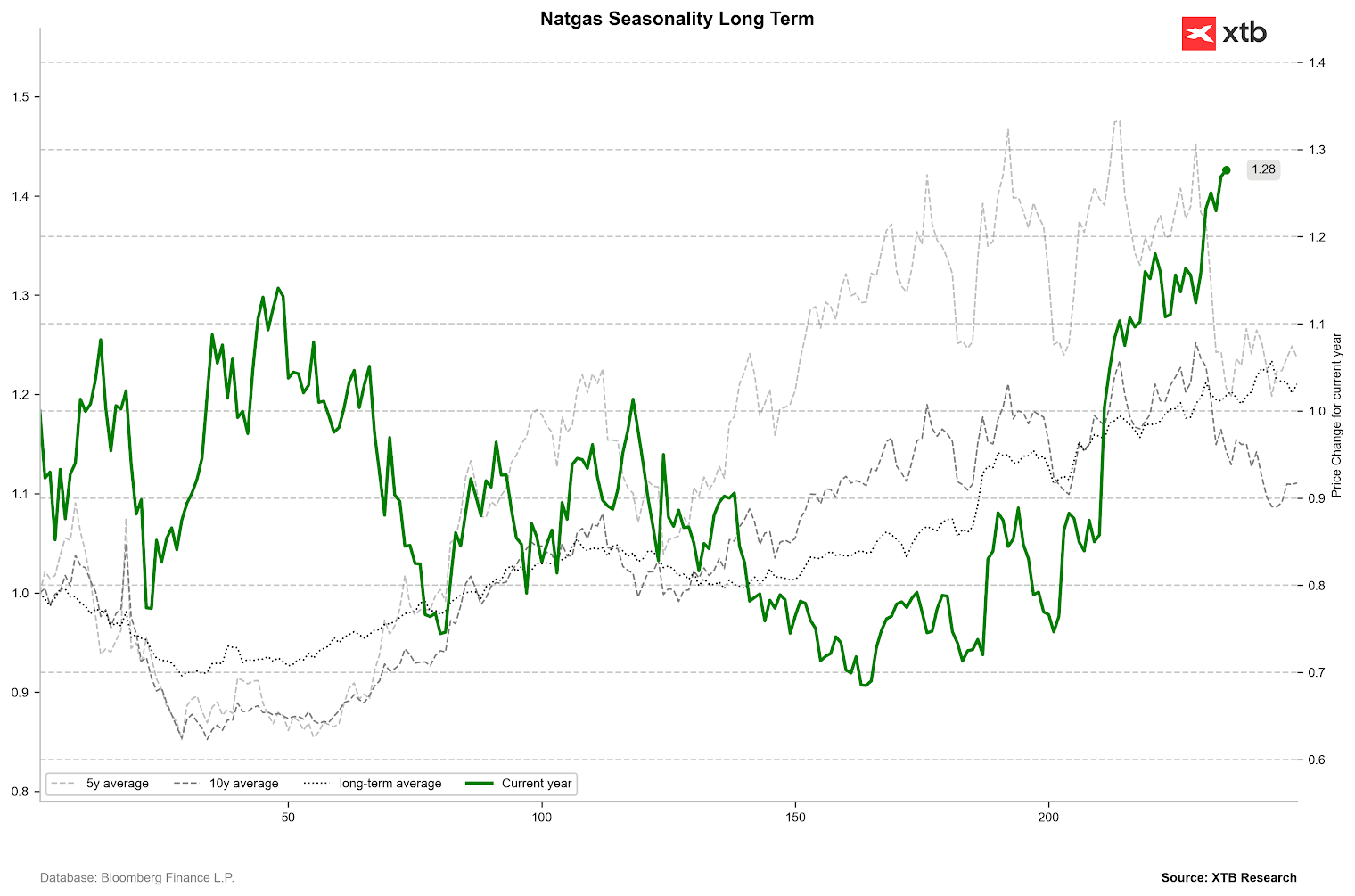

Cosa suggerisce la stagionalità dei prezzi?

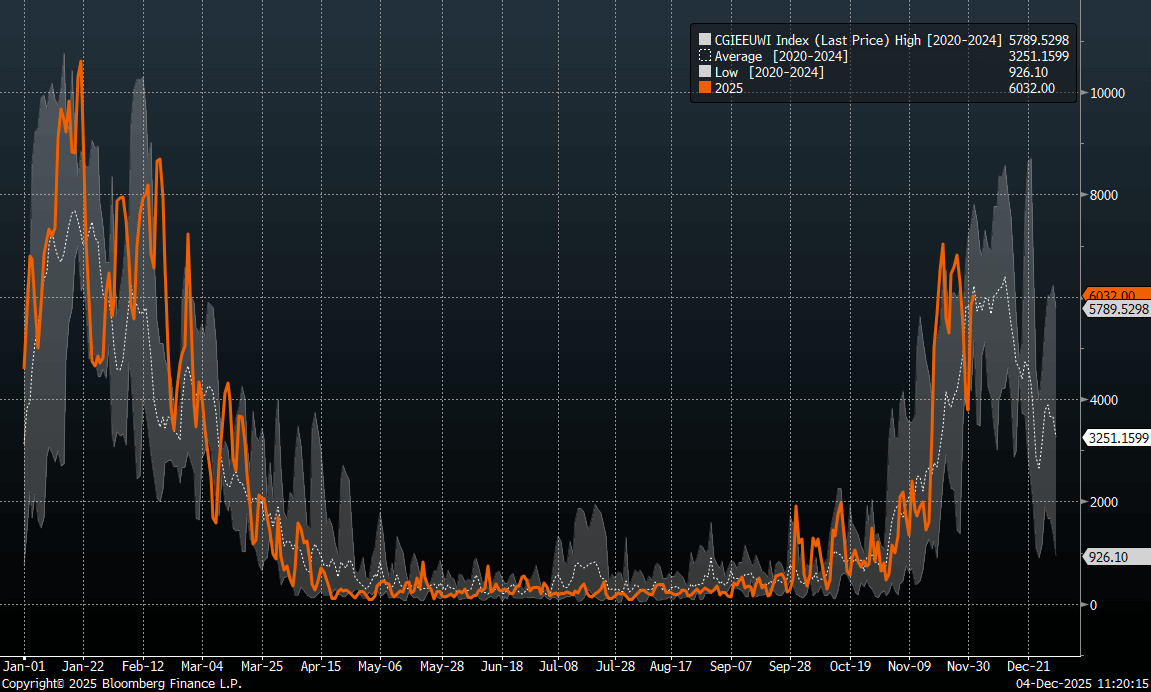

I prezzi di solito raggiungono un picco locale verso la fine di novembre, seguito da una correzione. È importante ricordare che a novembre si è registrato l’ultimo roll associato al contango, e attualmente il prezzo si trova in una backwardation di diversi mesi. Il prezzo può sembrare eccessivamente alto rispetto agli standard storici, ma finché il consumo di gas rimane elevato, il prezzo potrebbe restare sostenuto. Qualora la domanda implicita scendesse nella fascia 120-140 bcfd, ciò dovrebbe indicare un possibile inversione di prezzo.

Il prezzo ha registrato un aumento molto forte nell’ultimo mese e resta elevato rispetto agli standard storici. La stagionalità indica inoltre possibili cali nelle prossime settimane, anche se va ricordato che ciò dipende in parte dalla stessa struttura dei futures.

Il prezzo ha registrato un aumento molto forte nell’ultimo mese e resta elevato rispetto agli standard storici. La stagionalità indica inoltre possibili cali nelle prossime settimane, anche se va ricordato che ciò dipende in parte dalla stessa struttura dei futures.

Fonte: Bloomberg Finance LP, XTB

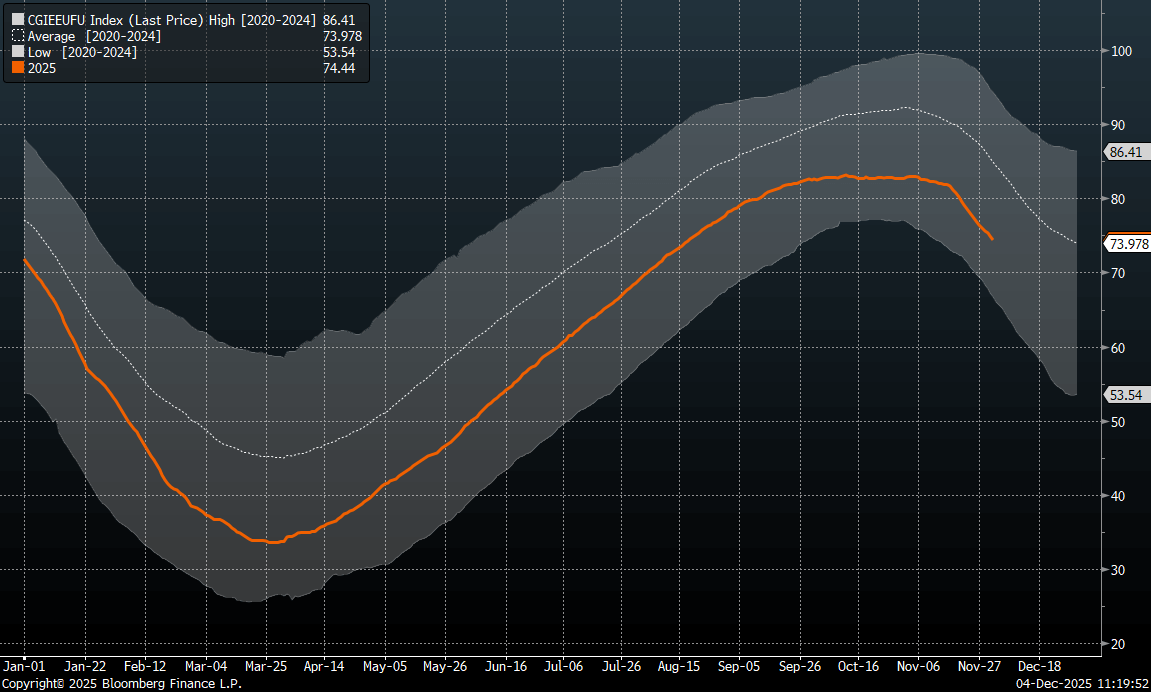

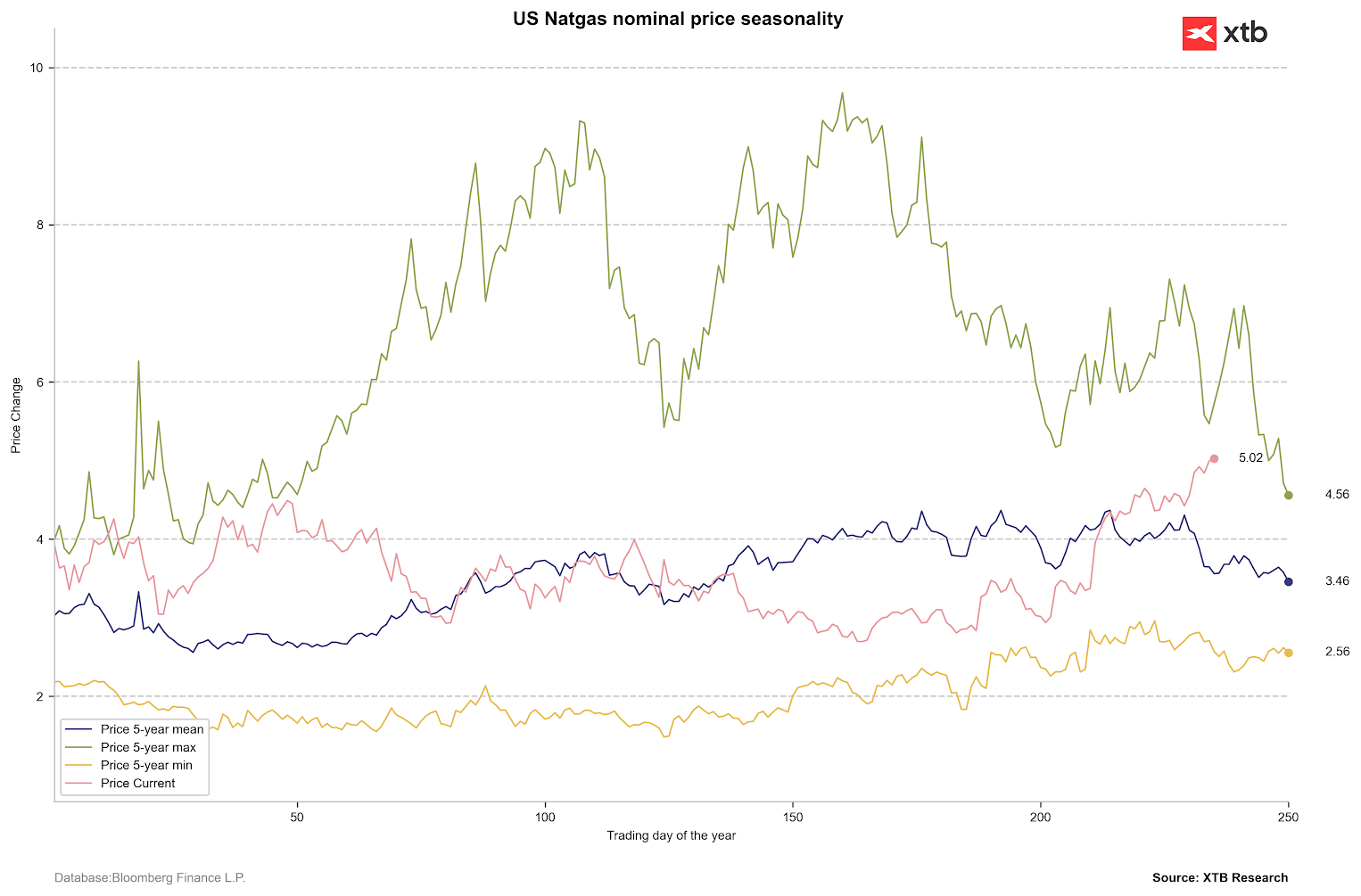

Vale anche la pena notare che il prezzo nominale attualmente si trova al di sopra della media.

Vale anche la pena notare che il prezzo nominale attualmente si trova al di sopra della media.

Fonte: Bloomberg Finance LP, XTB

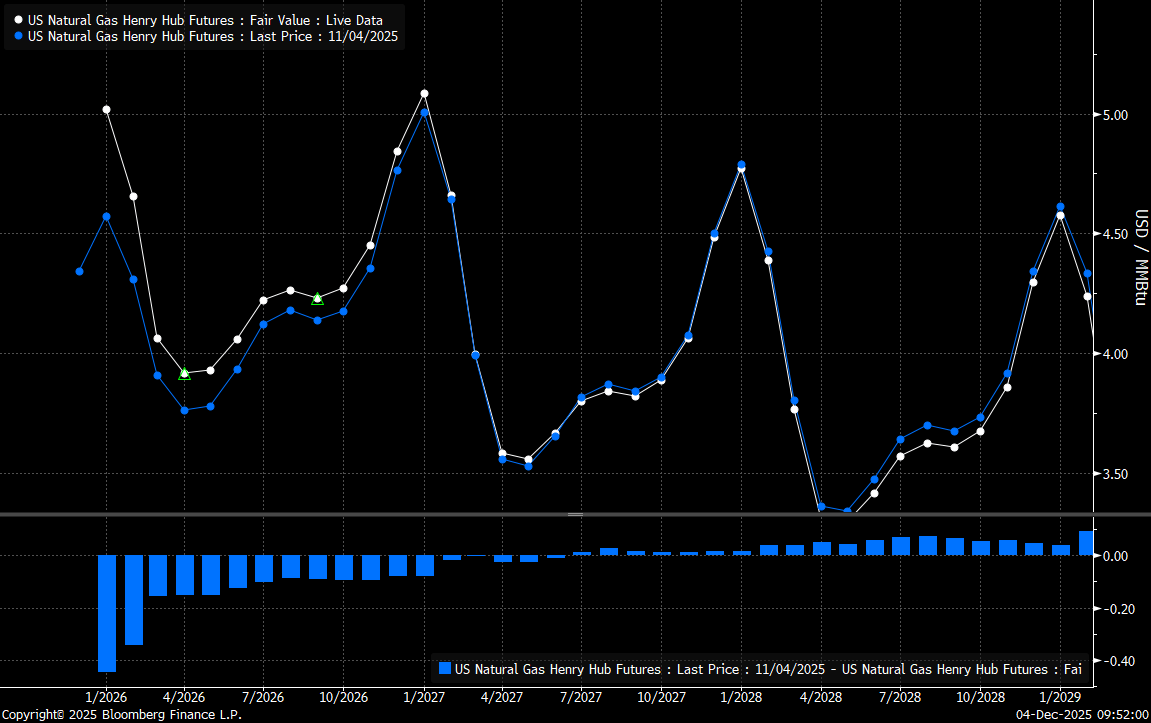

L’attuale struttura dei contratti forward fino ad aprile indica una forte backwardation, ma i prezzi elevati dei contratti di marzo, aprile e maggio suggeriscono aspettative di una domanda leggermente superiore alla norma. Si osserva inoltre che la variazione dei prezzi sulla parte corta della curva nell’ultimo mese è stata estrema per i due contratti più prossimi, il che potrebbe indicare una sopravvalutazione. Tuttavia, la possibilità di una correzione che riporti il prezzo più vicino alle medie dipenderà principalmente dalle condizioni meteorologiche.

Fonte: Bloomberg Finance LP

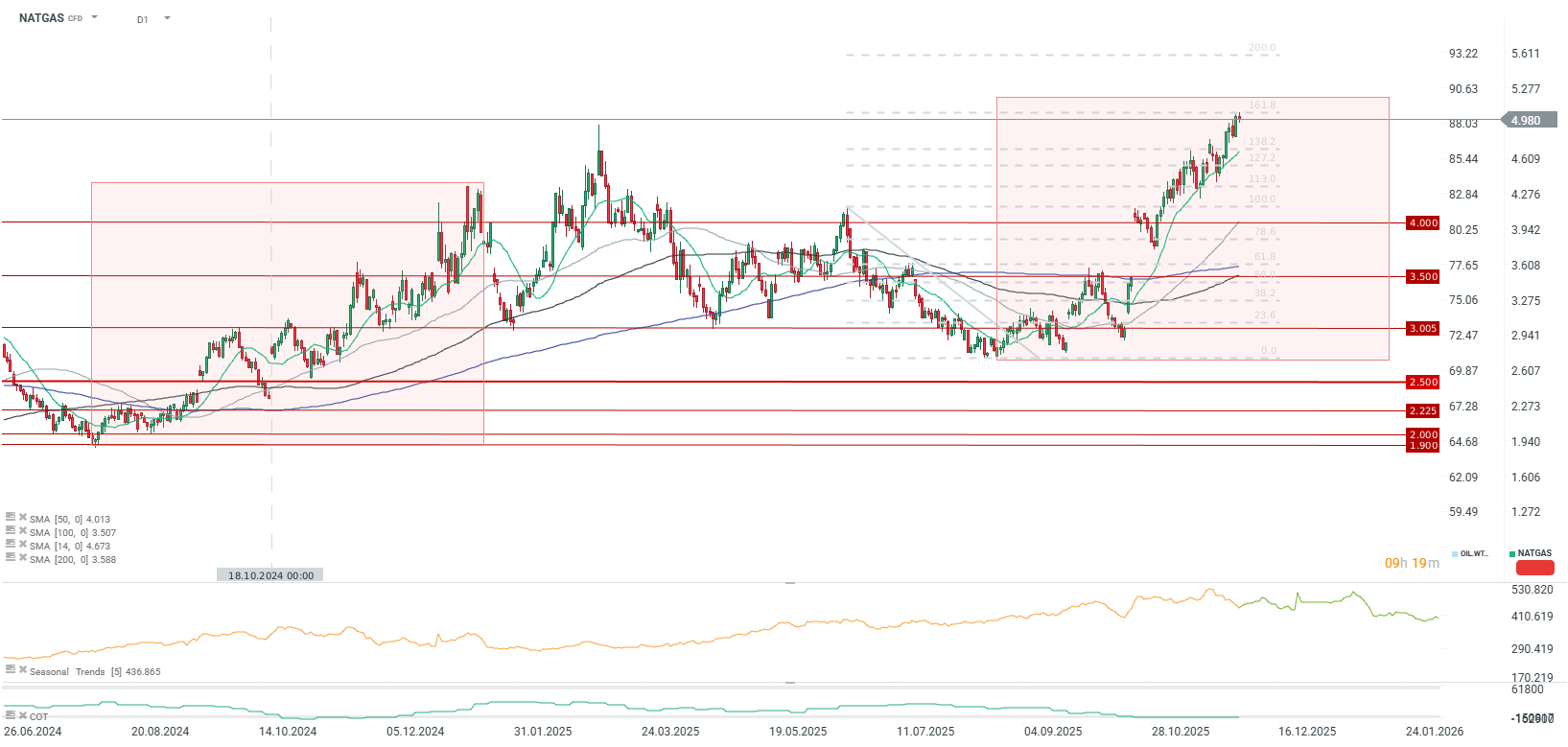

Prospettive tecniche

Il prezzo sta attualmente raggiungendo il livello di 5 $/MMBTU, che coincide con il ritracciamento di Fibonacci al 161,8% dell’ultima grande onda ribassista. Il prezzo è supportato dalla media mobile a 14 periodi, che funge da supporto cruciale a breve termine.

Vale la pena notare che l’attuale andamento dei rialzi appare molto simile a quello dello scorso anno, sebbene i consumi siano attualmente più elevati rispetto allo stesso periodo dell’anno scorso. L’entità dell’aumento suggerisce che un picco potrebbe essere registrato nella seconda metà di gennaio. Tuttavia, se i consumi di gas dovessero aumentare ulteriormente a gennaio o febbraio, il prezzo potrebbe stabilizzarsi significativamente più in alto rispetto al livello attuale e replicare la situazione del 2022, seppur probabilmente su scala più limitata.

Attesa per le trimestrali

US OPEN: I semiconduttori trainano il rimbalzo

Europa in rialzo: il mercato ritrova fiducia grazie alla mediazione USA-Iran e ai dati dalla Germania

L'argento supera la soglia dei 59 dollari e torna ad attrarre capitali. L'oro resta all'ombra del suo "fratello minore"

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.