Il più grande produttore di semiconduttori a contratto, Taiwan Semiconductor Manufacturing (TSM.US) pubblicherà i suoi risultati finanziari domani, probabilmente intorno alle 6:30 GMT, poiché la teleconferenza sugli utili è stata programmata per le 7:00 GMT. È probabile che il rapporto si riveli il principale evento di mercato azionario della settimana e risponda a ulteriori domande del mercato sulla traiettoria di crescita delle società tecnologiche e sulla tendenza dell’intelligenza artificiale. Il mercato si aspetta che l’azienda riporti una crescita degli utili, guidata principalmente dal trend dell’intelligenza artificiale e dagli ordini di Nvidia. Sembra che il rapporto di TSMC potrebbe rivelarsi fondamentale per il più ampio settore dei titoli tecnologici, con diverse società BigTech che pubblicheranno utili ad aprile. La domanda è: la debolezza generale del mercato degli smartphone (le spedizioni Apple sono diminuite del 9,6% nel primo trimestre del 2024) sarà compensata dalla forte domanda di chip IA? Le azioni della società, durante la sessione odierna a Taiwan, sono aumentate di quasi il 2,5% e le vendite del primo trimestre sono state molto forti su base annua (ma inferiori del 20% alle previsioni della società per l'anno fiscale 2024).

Aspettative sui risultati del primo trimestre 2024:

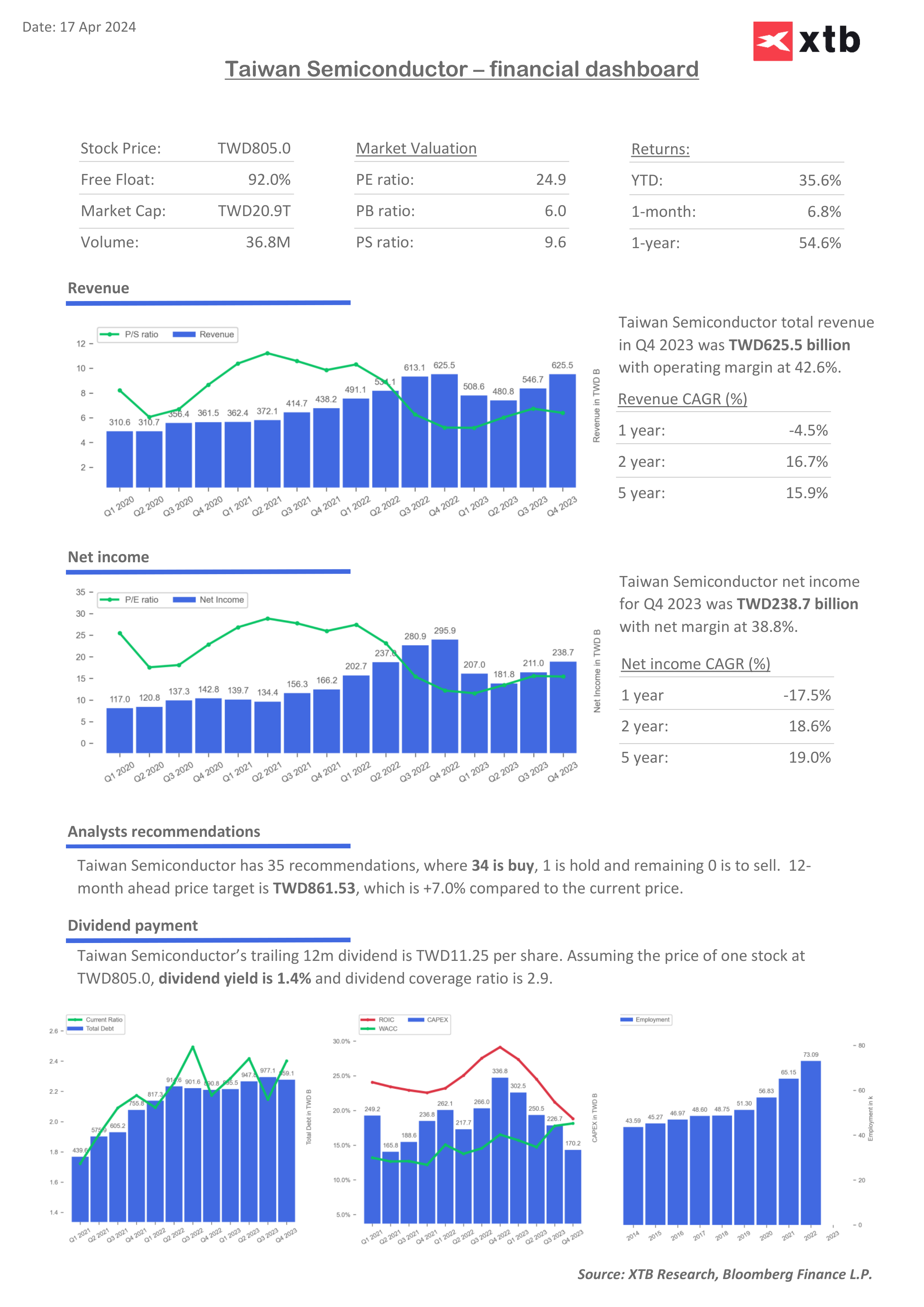

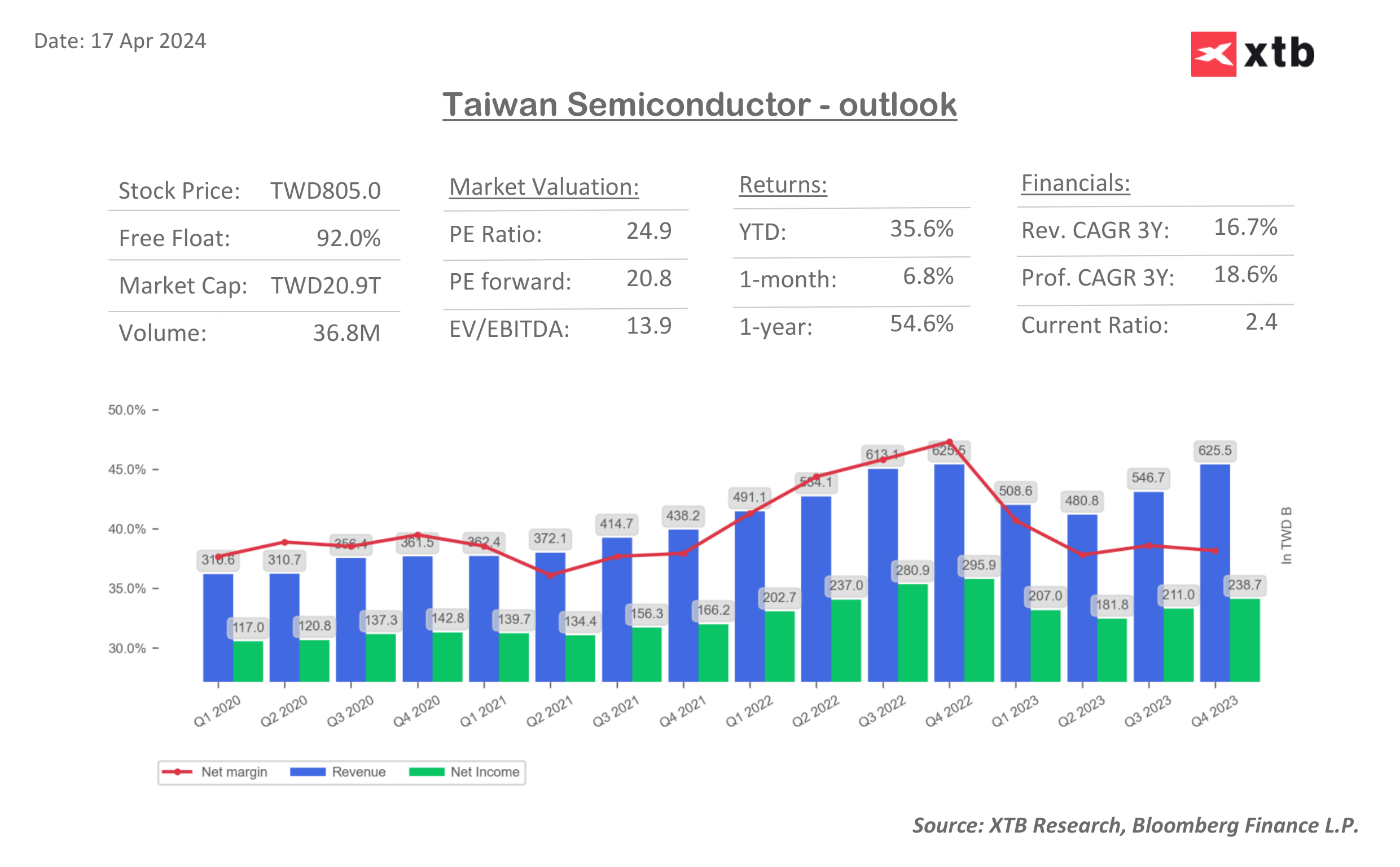

- Entrate: 592,64 miliardi di NT$ (18,26 miliardi di USD, aumento del 16,5% su base annua)

- Utili per azione (EPS): NT$ 8,3 contro NT$ 9,21 nel quarto trimestre 2023 e NT$ 7,96 nel primo trimestre 2023

- Utili netti: 214,91 miliardi di NT$ (6,71 miliardi di USD, aumento del 5% a/a)

- CAPEX: 29 miliardi di NT$ contro i 28-32 miliardi di NT$ delle previsioni aziendali

Cosa aspettarsi?

- L'azienda fornisce dati mensili sulle entrate da molti anni. I ricavi di TSMC nel solo mese di marzo sono aumentati del 34% a/a (il ritmo più veloce da novembre 2022) e del 7,5% su base mensile. I ricavi sono aumentati del 16,5% per l'intero primo trimestre; ammontavano a 18,26 miliardi di dollari.

- Wall Street prevede che il margine lordo rimarrà invariato su base trimestrale al 53% e scenderà al 52,8% nel secondo trimestre del 2024. La società aveva indicato nel trimestre precedente di aspettarsi una crescita dei ricavi del 20% nel 2024. La revisione di queste previsioni in entrambe le direzioni potrebbe aumentare la volatilità.

- Secondo le previsioni aggiornate di IDC, la spesa per l’intelligenza artificiale dovrebbe raggiungere i 400 miliardi di dollari entro il 2027, il 250% in più rispetto alle precedenti previsioni di International Data Corporation (IDC), che ha sicuramente il potenziale per supportare la crescita di Taiwan Semiconductor a lungo termine.

- La valutazione di TSMC rimane vicina alla mediana degli ultimi cinque anni, a meno di 20 volte gli utili futuri. Allo stesso tempo, l'ampio indice Philadelphia Semiconductor viene scambiato a una media di 28 volte gli utili futuri (un massimo in 15 anni).

- Il rallentamento delle vendite di iPhone presenta un certo "rischio finale" per l'azienda nel suo insieme, ma nonostante ciò, Apple ha avuto quattro trimestri ottimi. Vale la pena considerare che le vendite più deboli di smartphone potrebbero essere compensate dall’implementazione dell’intelligenza artificiale da parte della stessa Apple in tutta la sua gamma di prodotti con, tra le altre cose, i chip M4 nei computer MAC, nel 2024-2025.

L'azienda si concentrerà su prodotti di fascia alta e più redditizi con un "fossato" più ampio per data center e acceleratori di intelligenza artificiale. Fonte: TSMC

A cosa presterà particolare attenzione il mercato?

- Degna di nota è anche la produzione di chip di TSMC, con tecnologia a 3 nm, da parte di aziende come MediaTek e Qualcomm, anche se i ricavi potrebbero essere limitati dalla crescita stagnante delle vendite di iPhone

- Gli investitori presteranno attenzione anche all'investimento della società in Arizona, che dovrebbe portare un sostegno senza precedenti di 11,6 miliardi di dollari (prestiti, sovvenzioni) in finanziamenti da parte del Chips and Science ACT statunitense - forse la società condividerà tempistiche più precise per la consegna di l'investimento

- Il Capex potrebbe essere molto importante, poiché la società, che prevede una crescita della domanda, dovrebbe aumentare le spese in conto capitale. La loro ulteriore stagnazione potrebbe costituire un grosso punto interrogativo per il mercato; d'altro canto, non è chiaro in che misura il loro aumento (e il conseguente calo del free cash flow, causato anche dallo spostamento della produzione fuori Taiwan) sarà compensato da margini e profitti;

- Bloomberg Intelligence ritiene che la performance di TSMC sarà guidata dalla forte domanda di tecnologie avanzate di processo e di chipcasting; con il quale la società potrebbe aumentare le spese in conto capitale rispetto ai previsti 28-32 miliardi di dollari per mantenere la sua posizione dominante e soddisfare la crescente domanda di chip AI.

- Gli analisti di Morningstar hanno suggerito che la società è ancora sottovalutata, dato il suo “ampio fossato” e il dominio nella produzione di chip all’avanguardia – una percezione che potrebbe essere in parte guidata dalla geopolitica e dal rischio di una potenziale invasione cinese di Taiwan.

- Saxo Bank prevede che la crescita della domanda e dei ricavi sarà più elevata per un periodo di tempo più lungo di quanto suggerirebbe l'attuale valutazione delle azioni di TSMC. Inoltre, l'azienda prevede di produrre chip da 2 nm all'avanguardia negli Stati Uniti.

Lo slancio dell’IA rimarrà?

L'ultimo trimestre (soprattutto marzo) per l'azienda è stato molto positivo e, se non è cambiato nulla negli ultimi mesi, sembra che TSMC potrebbe essere disposta ad aumentare le previsioni di vendita e di spesa in conto capitale, il che potrebbe fornire la prova che una forte intelligenza artificiale la crescita sarà sostenuta e forse compenserà la domanda più ciclica e incerta dell’azienda per l’elettronica e gli smartphone. Le azioni dell'azienda potrebbero guadagnare a causa dell'importanza sistemica dell'azienda nel trend dell'intelligenza artificiale a lungo termine, simile a Nvidia, purché le aziende continuino ad aumentare i budget per investire nell'intelligenza artificiale

- Fubon Securities ha suggerito che mentre TSMC ha indicato che l'intelligenza artificiale potrebbe rappresentare una certa percentuale delle sue entrate entro il 2026, sulla base dei calcoli del fondo, questo obiettivo noto per le sue previsioni prudenti potrebbe essere raggiunto prima, nel 2025. Recentemente, gli analisti di Nomura e Goldman Sachs ha alzato le previsioni per le azioni di TSMC, citando anche la debolezza della concorrenza di Intel (INTC.US).

- Nomura prevede che i ricavi dell’intelligenza artificiale cresceranno tra il 12 e il 16% tra il 2024 e il 2025. Secondo gli analisti, gli ordini di Intel e la più profonda necessità di comprendere i prodotti a 2 nanometri per i principali clienti di TSMC, tra cui AMD, potrebbero fungere da catalizzatori chiave per la crescita futura. I processori Intel Nova Lake utilizzeranno la tecnologia a 2 nm di TSMC e Intel stessa ha già confermato che anche i chip Arrow Lake saranno basati sulla tecnologia N3 di TSMC.

Grafico TSM (intervallo D1)

Come possiamo vedere, le azioni di TSMC sono più che raddoppiate dal minimo di ottobre 2022, la sua capitalizzazione di mercato è aumentata di 340 miliardi di dollari. Abbiamo assistito a una crescita simile nella ripresa dal crollo del Covid-19 al picco dell’euforia nel 2021, anche se allora era molto più ripida. Nello scenario di un rapporto alquanto deludente, 135 dollari per azione (SMA50, ritracciamento di Fibonacci di 23,6 del rialzo del 2022) potrebbero rivelarsi un livello di supporto significativo, ma il livello di supporto principale è pari a 120 dollari ed è segnato dal consolidamento del periodo 2021-2022. e i livelli di Fibonacci 38,2. Anche nel ciclo 2020-2022 è stato un importante punto di sostegno, la cui svolta ha comportato uno sconto drastico. La resistenza principale si trova a 160 dollari per azione (livelli record a marzo). Il rapporto tra vendite e acquisti è sceso rispetto al picco di marzo, il che potrebbe suggerire che ci sia stata più attività sulle opzioni di previsione al rialzo che sulle scommesse al ribasso, secondo i dati di Bloomberg. L’aspettativa media nel mercato delle opzioni implica una volatilità di circa il 6% nei prezzi delle azioni dopo il rapporto.

Fonte: xStation5

Multipli e rapporti di valutazione di TSMC

Il rapporto attuale è più che soddisfacente e il mercato valuta la società con un PE a termine inferiore del 20% rispetto a quello attuale, indicando una potenziale reazione positiva al rimbalzo degli utili.

Fonte: XTB Research, Bloomberg Finance LP

Fonte: XTB Research, Bloomberg Finance LP

US OPEN: Il Nasdaq rimbalza! I risultati di Microsoft e Lam Research rilanciano il trend legato all'IA

Anteprima Amazon: AWS contro 200 miliardi di dollari in spese in conto capitale (CapEx)

La BoE lascia i tassi invariati

Notizie del mattino: i mercati tentano il rimbalzo dopo i risultati delle Big Tech e la decisione della Fed

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.