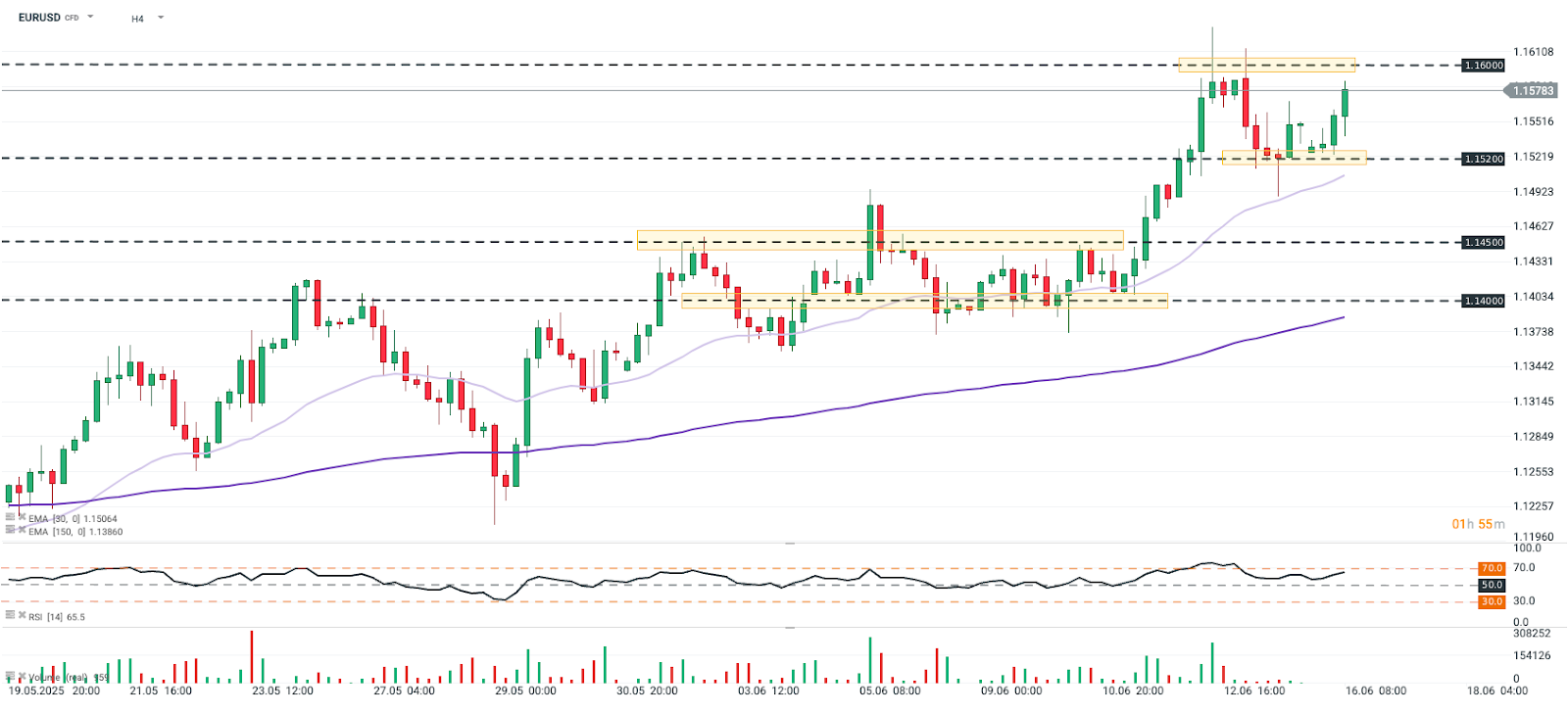

EURUSD si riavvicina alla resistenza chiave in area 1,16 nonostante le ipotesi di una correzione nel mercato delle opzioni e i tassi d’interesse più alti negli Stati Uniti. Tuttavia, la Banca Centrale Europea (BCE) ha indicato che un euro forte non è motivo di preoccupazione, e i nuovi fattori geopolitici potrebbero favorire il proseguimento del sentiment rialzista sulla seconda valuta più scambiata al mondo.

Fonte: xStation5

BCE e l’equilibrio dei rischi

L’escalation del conflitto in Medio Oriente sta costringendo la Banca Centrale Europea (BCE) a rivedere le proprie prospettive economiche. Dall’inizio dell’anno, i responsabili della politica monetaria dell’Eurozona si sono mostrati più preoccupati per la deflazione che per l’inflazione, scesa sotto l’obiettivo in alcune economie soprattutto a causa del calo dei prezzi energetici. Le attuali pressioni al rialzo sul petrolio e l’incertezza legata alle catene di approvvigionamento potrebbero sostenere prezzi energetici globali più elevati, rappresentando al contempo un rischio per la produzione industriale europea.

Alla luce di questi rischi emergenti, diversi membri della BCE invocano maggiore flessibilità. Il presidente della Bundesbank, Joachim Nagel, ha sottolineato oggi che, in uno scenario in così rapido mutamento, è imprudente abituarsi all’idea di aver "completato la missione" sull’inflazione. Nel frattempo, secondo Luis de Guindos, l’equilibrio dei rischi sull’inflazione nell’Eurozona resta sostanzialmente bilanciato, anche se nel medio termine le questioni legate ai dazi potrebbero pesare sia sulla crescita economica sia sull’inflazione. De Guindos ha inoltre affermato che un tasso di cambio intorno a 1,15 non rappresenta un problema per la politica monetaria e non si aspetta un forte apprezzamento dell’euro nel breve termine.

Nuovi fondamentali all’orizzonte

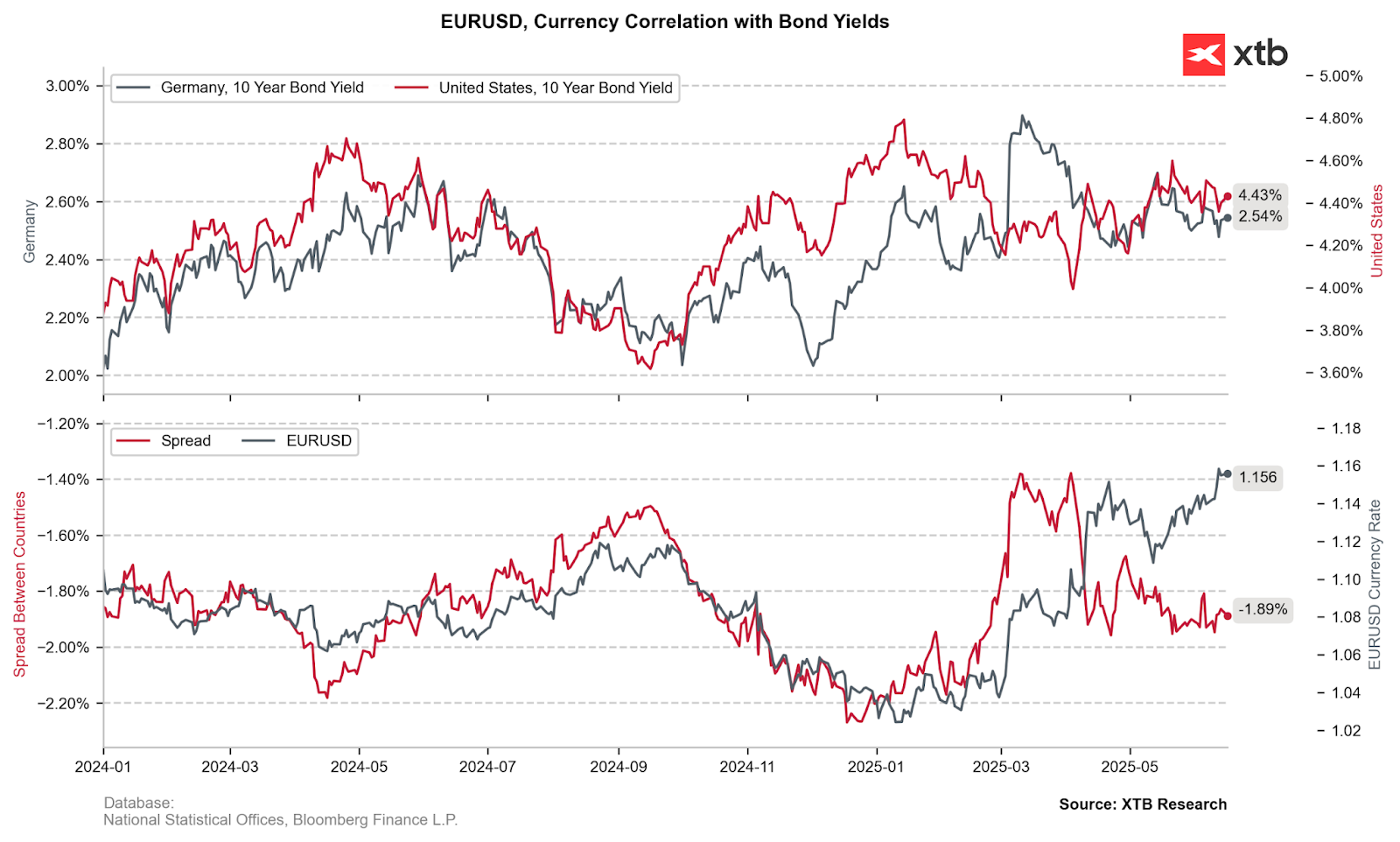

Lo spread tra i rendimenti dei titoli decennali tedeschi e statunitensi rimane stabile nonostante il recente rialzo dell’EUR/USD. Sebbene alcuni fattori monetari suggeriscano che l’euro sia sopravvalutato, un’analisi più attenta di altri fondamentali lascia spazio a un’ulteriore rivalutazione della seconda valuta più scambiata al mondo. Le recenti turbolenze geopolitiche hanno aumentato i flussi di capitale verso valute rifugio, con l’euro che ne beneficia grazie a un’inflazione sotto controllo, prospettive di ripresa economica e stabilità istituzionale.

Inoltre, il mercato potrebbe reagire in modo eccessivo a eventuali segnali dovish da parte di Jerome Powell in seguito alla decisione sui tassi di mercoledì. Anche se non è atteso alcun taglio, la Fed è sotto pressione per chiarire la propria posizione di fronte a un’inflazione inferiore alle attese e ai segnali contrastanti provenienti dal mercato del lavoro. Un dot plot relativamente dovish potrebbe dunque spingere nuovamente lo spread dei rendimenti a favore dell’EUR/USD.

Fonte: Team di ricerca di XTB

US Open: Alphabet e Tesla pesano su Wall Street, mentre i prezzi del petrolio riaccendono le preoccupazioni degli investitori

Il petrolio sale di oltre il 3% 🛢️

Calendario economico: Big Tech, tensioni sull'Iran e decisione della BCE ⏰

Notizie del mattino: una nuova minaccia di conflitto in Medio Oriente 🚨 (23.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.