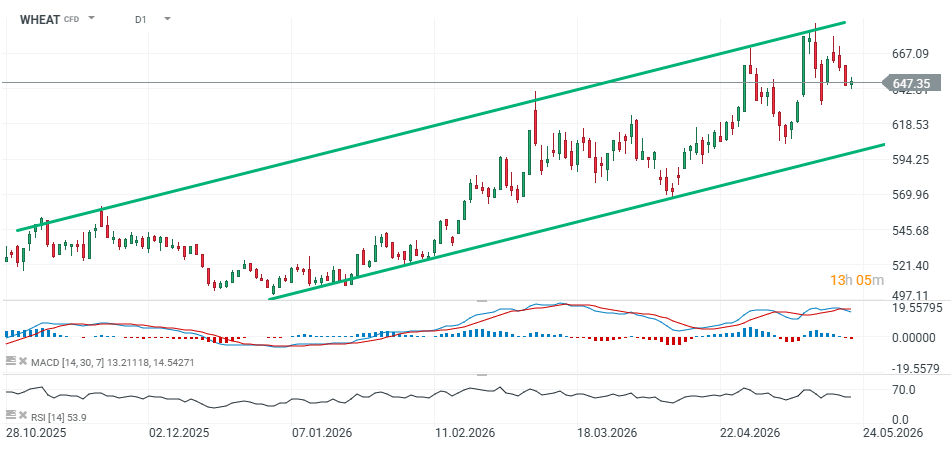

Il mercato del grano ha recentemente attraversato una fase di rialzi molto dinamici dopo che il United States Department of Agriculture ha pubblicato previsioni eccezionalmente deboli per il raccolto di grano invernale statunitense 2026/27. L’entità delle revisioni al ribasso ha sorpreso persino i partecipanti al mercato più pessimisti e ha innescato un forte rally nei mercati futures. Nonostante ciò, i futures sul grano quotati al Chicago Board of Trade sono recentemente tornati sotto il livello di 650.

D’altra parte, secondo ADM Investor Services, l’arrivo delle piogge nelle principali aree agricole degli Stati Uniti ha in gran parte attenuato le precedenti preoccupazioni legate a un restringimento dell’offerta di cereali. Il potenziale interesse all’acquisto da parte della Cina viene attualmente più che compensato dal miglioramento delle condizioni meteorologiche negli Stati Uniti.

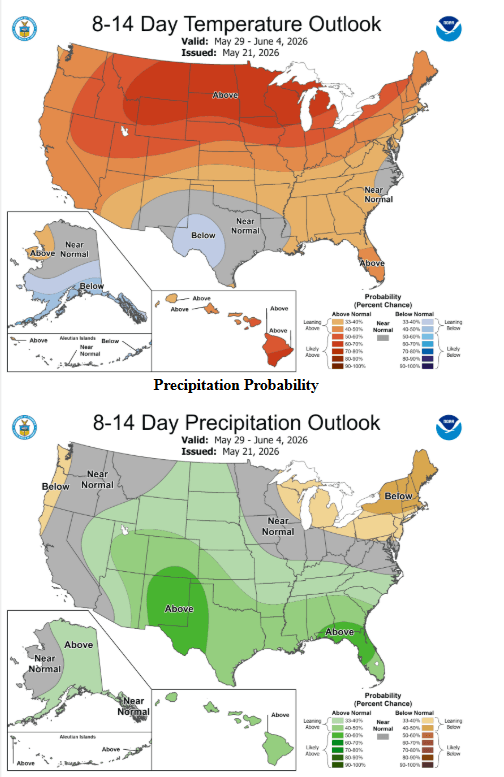

Il National Oceanic and Atmospheric Administration, tramite il Climate Prediction Center, prevede precipitazioni superiori alla media nelle Great Plains nei prossimi 8–14 giorni, migliorando le prospettive per i raccolti. Nel frattempo, AgResource Company osserva che i grandi operatori speculativi stanno riducendo le esposizioni long in vista del weekend e nel contesto della persistente incertezza politica.

Problemi nei raccolti e attività speculativa?

Il problema principale resta la situazione meteorologica catastrofica nelle pianure meridionali degli Stati Uniti. Mesi di siccità hanno colpito duramente le regioni responsabili della produzione di hard red winter wheat, in particolare il Kansas occidentale, il Colorado orientale e l’area del Panhandle. L’USDA stima una produzione totale di grano invernale statunitense di appena 1,048 miliardi di bushel, in calo del 25% rispetto alla stagione precedente e al livello più basso dal 1965.

Elemento importante: la prima stima dell’USDA si è collocata circa 160 milioni di bushel sotto la media delle previsioni degli analisti.

L’hard red winter wheat è stato il segmento più colpito. La produzione è stimata a 514,8 milioni di bushel, in diminuzione del 36% anno su anno. In Kansas — Stato chiave per la produzione di grano USA — l’USDA prevede rese medie di appena 37 bushel per acro, contro i 51 bushel dell’anno precedente.

Il mercato reagiva già dall’inizio dell’anno al deterioramento delle condizioni agricole, ma il report USDA di maggio ha innescato l’ultima accelerazione rialzista. Se le prospettive dell’offerta continueranno a peggiorare, il mercato potrebbe tentare di estendere ulteriormente il trend positivo.

Dal punto di vista fondamentale, il mercato ha ricevuto sostegno anche dal bilancio globale domanda-offerta. L’USDA prevede raccolti inferiori non solo negli Stati Uniti, ma anche tra grandi esportatori come Argentina, Australia e Canada. Di conseguenza, le scorte mondiali di grano dovrebbero diminuire di circa 1,5%, mentre le scorte finali statunitensi dovrebbero ridursi del 17% a 775 milioni di bushel, il livello più basso degli ultimi tre anni.

Paradossalmente, tuttavia, i prezzi più elevati stanno iniziando a ridurre la competitività del grano statunitense sui mercati export. Il rally primaverile ha spinto i prezzi del grano invernale USA ben al di sopra delle offerte della Russia. L’USDA prevede che le esportazioni di grano statunitense nella stagione 2026/27 diminuiranno del 15% rispetto ai massimi degli ultimi cinque anni registrati nella stagione precedente, scendendo a 762 milioni di bushel.

Allo stesso tempo, l’USDA stima che il prezzo medio incassato dagli agricoltori statunitensi salirà a 6,50 dollari per bushel, ossia 1,50 dollari in più rispetto alla stagione 2025/26. Per i produttori, questo crea opportunità di vendita interessanti.

Gli attuali movimenti di prezzo sono in gran parte guidati dall’attività dei fondi speculativi. Molti fondi avevano precedentemente mantenuto consistenti posizioni short sul grano e una copertura aggressiva di tali posizioni (short covering) può provocare oscillazioni di prezzo estremamente volatili. Tuttavia, la storia mostra che i rally del grano tendono spesso a esaurirsi relativamente rapidamente, poiché i fondi generalmente esitano a mantenere posizioni long per lunghi periodi.

GRANO (intervallo D1)

Source: xStation5

Fonte: NOAA

Grafico del giorno: USD/JPY di nuovo in rialzo. L'intervento non basta: i mercati attendono mosse della BoJ

Calendario economico: la RBA mantiene i tassi invariati, i mercati attendono i dati sul mercato immobiliare USA

Notizie del mattino: Trump pone condizioni all'Iran. Il petrolio sale mentre svaniscono le speranze di una rapida riapertura dello Stretto di Hormuz

⬆️Il gas TTF sale di oltre il 6%, avvicinandosi a 58 euro

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.