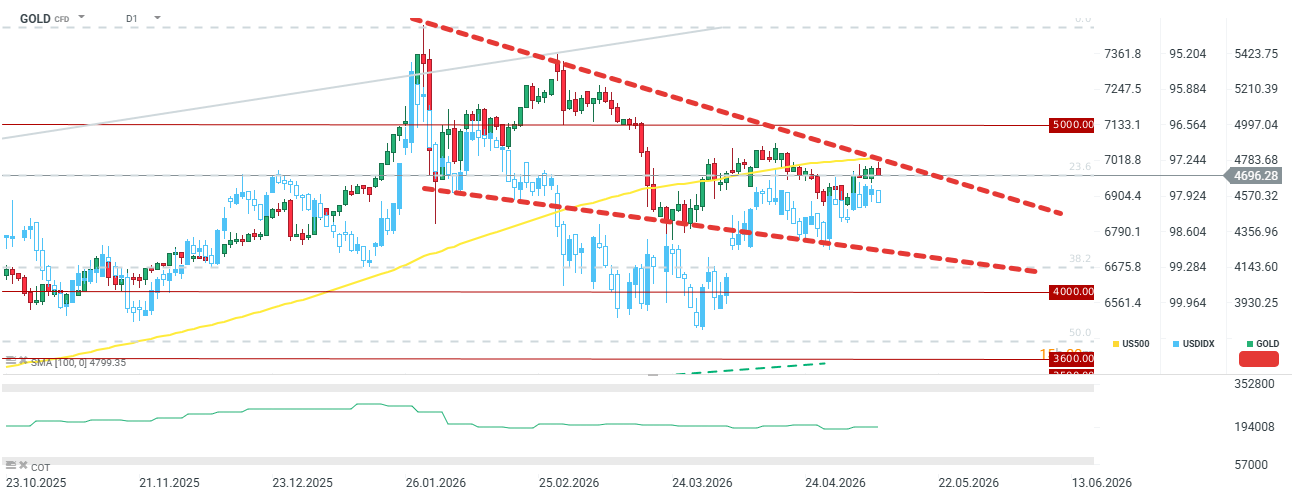

- L’oro sta scendendo sotto i 4.700 dollari per oncia.

- Il principale dato macroeconomico per l’oro e per il dollaro è la pubblicazione del CPI negli Stati Uniti.

- I dati più recenti del World Gold Council relativi al primo trimestre 2026 erano favorevoli per l’oro, ma con alcune piccole criticità.

- L’oro sta scendendo sotto i 4.700 dollari per oncia.

- Il principale dato macroeconomico per l’oro e per il dollaro è la pubblicazione del CPI negli Stati Uniti.

- I dati più recenti del World Gold Council relativi al primo trimestre 2026 erano favorevoli per l’oro, ma con alcune piccole criticità.

I prezzi dell’oro stanno registrando una perdita di circa lo 0,5% durante la sessione di martedì, dopo diversi giorni di stagnazione e il mancato superamento decisivo della soglia dei 4.700 dollari per oncia. È importante notare che il prezzo resta al di sotto della media mobile a 100 periodi e della trendline ribassista.

Si osserva oggi un dollaro leggermente più forte, sostenuto non solo dalle aspettative di un’inflazione più elevata, ma anche dallo stallo geopolitico in Medio Oriente. Le indiscrezioni indicano che Trump starebbe valutando la ripresa delle ostilità in Iran dopo il rifiuto dell’ultimo piano di pace.

L’inflazione CPI di oggi è attesa in aumento al 3,7% su base annua, mentre l’inflazione core è prevista al 2,7% su base annua. Se l’inflazione dovesse risultare “persistente”, la pressione sulla banca centrale aumenterebbe, con possibili effetti negativi sui metalli preziosi nel breve termine. D’altro canto, va sottolineato che l’argento ha rotto ieri la propria zona di resistenza, accompagnato da un forte rimbalzo dei prezzi del rame.

Le prospettive fondamentali dell’oro restano solide: la domanda è sostenuta dagli acquisti delle banche centrali e dagli investitori retail che acquistano oro fisico. Tuttavia, la domanda ETF ha registrato un forte calo nel primo trimestre e non si è ancora osservata una ripresa significativa, nonostante i mercati azionari statunitensi abbiano raggiunto nuovi massimi storici. Per l’oro sarebbe necessario un miglioramento chiaro della situazione in Medio Oriente e la certezza che l’inflazione sia solo transitoria e non comporti un nuovo ciclo di rialzi dei tassi di interesse.

Dati chiave: Report World Gold Council

- Domanda totale (incluso OTC): La domanda totale di oro è aumentata del 2% su base annua, raggiungendo 1.230 tonnellate. Al contrario, escludendo le operazioni OTC, si è registrato un calo del 9% su base annua e del 10% su base trimestrale.

- Acquisti record delle banche centrali: Le banche centrali hanno acquistato 243 tonnellate di oro.

- Consumi di gioielleria: La domanda di gioielli è diminuita in modo significativo di quasi un quarto sia su base annua che trimestrale, scendendo a 335 tonnellate.

- Offerta di oro: L’offerta totale è aumentata leggermente su base annua, raggiungendo 1.230 tonnellate; tuttavia, rispetto ai due trimestri precedenti si registra un calo significativo, il che potrebbe indicare un potenziale deficit persistente del mercato.

Live Mercati in Sintesi

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Inflazione core dell'Eurozona superiore alle stime

Grafico del giorno: EURUSD dopo la riunione della Fed

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.