Oracle (ORCL.US), gigante dei servizi cloud, è un’azienda che ha costruito la propria posizione nell’arco di decenni principalmente sui database e sul software aziendale, e oggi si sta concentrando sempre più sullo sviluppo del cloud computing e dell’intelligenza artificiale.

Da un lato, Oracle trae ancora una parte significativa dei suoi ricavi dai tradizionali sistemi di database e dalle applicazioni business, mentre dall’altro cresce il ruolo di Oracle Cloud Infrastructure e dei servizi SaaS. L’azienda è diventata una delle beneficiarie del boom dell’AI, anche grazie a contratti di rilievo con OpenAI e altri partner.

I risultati finanziari di oggi, che saranno pubblicati dopo la chiusura del mercato, non rappresentano solo un report trimestrale, ma anche un test per capire come il mercato valuti la strategia di Oracle nel mondo del cloud e dell’AI.

Fonte: Xstation

Nel breve termine, l’azienda si trova in un forte trend rialzista – il prezzo delle azioni ha guadagnato oltre il 90% dai minimi locali di aprile, e diverse banche d’investimento stanno alzando le loro previsioni di prezzo, arrivando persino a 300–325 USD. Questo è dovuto alle aspettative di ulteriore crescita dei ricavi dal cloud, a un portafoglio ordini in aumento e a una maggiore domanda di infrastrutture per modelli di AI.

Allo stesso tempo, emergono voci più caute – ad esempio, RBC Capital ritiene che la valutazione sia già troppo alta, indicando un possibile rallentamento della crescita di OCI. Nel lungo termine, le domande chiave riguardano non solo ulteriori contratti AI, ma anche la capacità dell’azienda di mantenere i margini a fronte di aumenti di spesa in conto capitale per data center e attrezzature.

Nelle ultime settimane si è parlato anche di grandi licenziamenti in Oracle – oltre 3.000 persone, principalmente nei reparti marketing e customer service, come parte di una più ampia ondata di ristrutturazioni nel settore tecnologico. D’altro canto, il mercato è animato da segnalazioni di potenziali contratti plurimiliardari con OpenAI, che entrerebbero in vigore dal 2028 e aumenterebbero significativamente i ricavi cloud di lungo periodo.

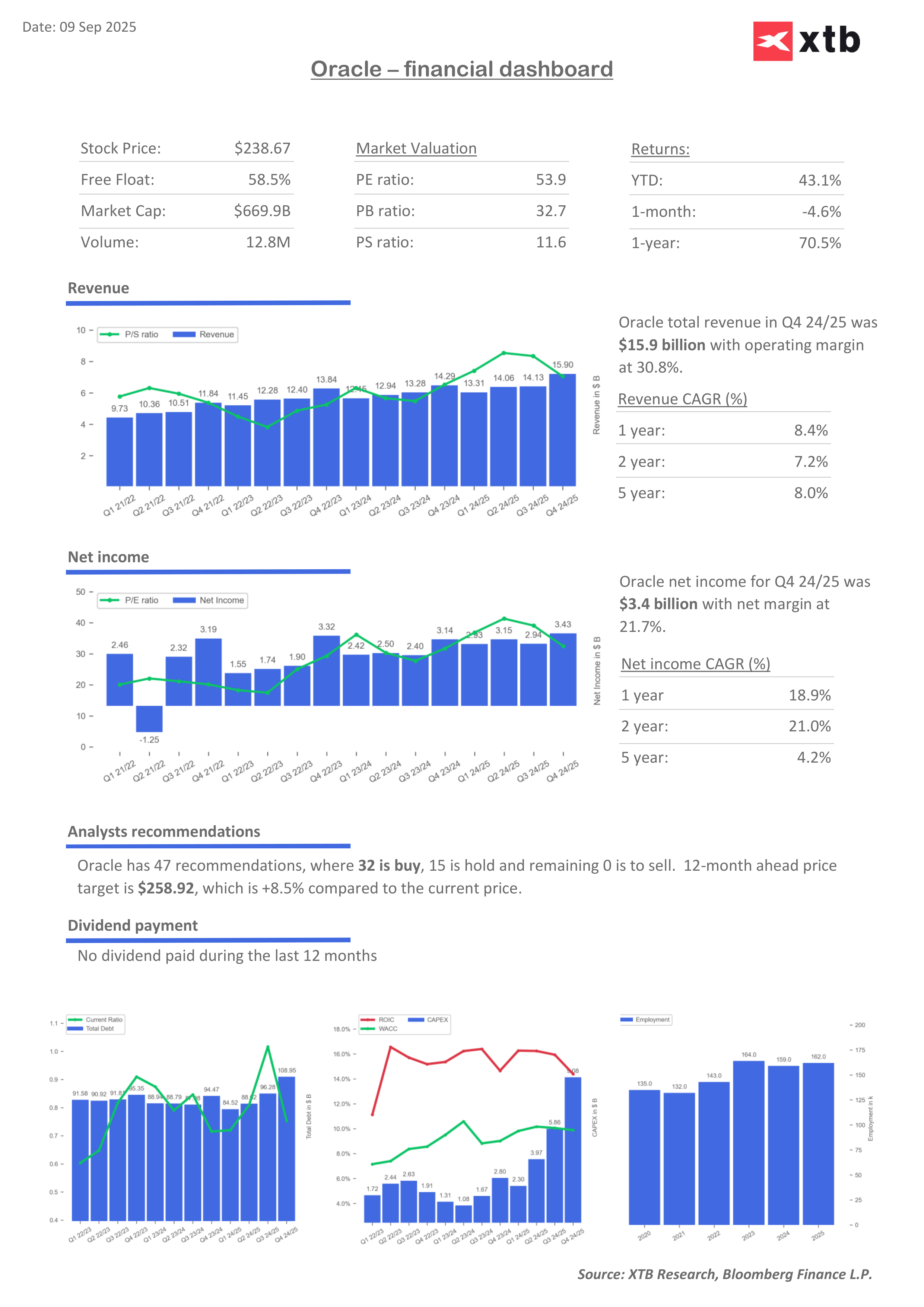

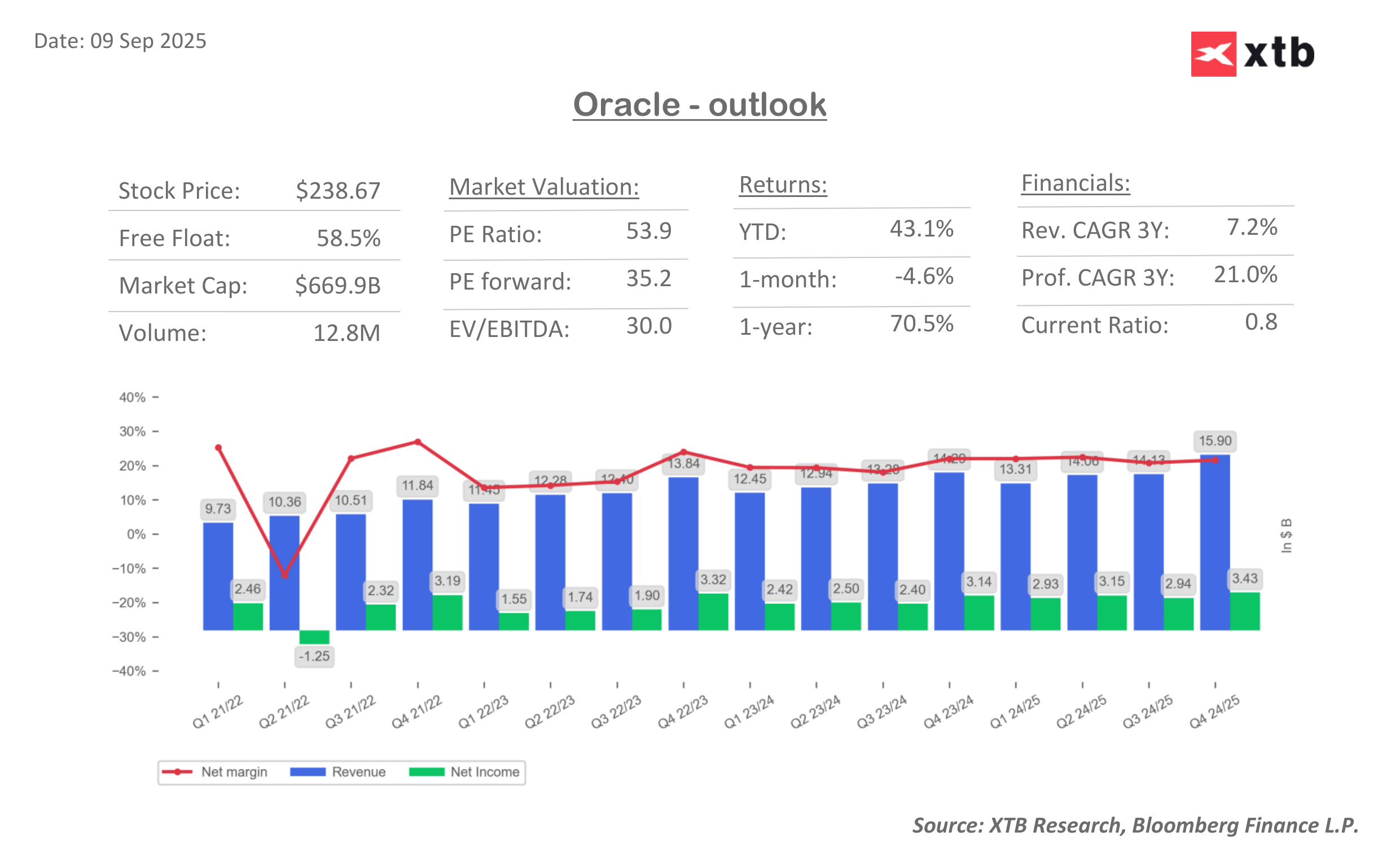

Questi segnali contrastanti fanno sì che i risultati di oggi saranno analizzati con particolare attenzione. Come si può vedere nei grafici sui ricavi e sui multipli di valutazione, la crescita dell’azienda è stabile, e i valori molto elevati si stanno gradualmente normalizzando.

Lo scenario di base del mercato al momento è che l’azienda supererà le previsioni sia in termini di EPS che di ricavi, mostrerà una forte crescita di OCI e fornirà segnali chiari sull’esecuzione dell’accordo con OpenAI e altre partnership. In tal caso, le azioni potrebbero proseguire il loro rally dinamico.

Tuttavia, se l’azienda dovesse deludere, ad esempio con ricavi dal cloud inferiori alle aspettative, commenti più cauti riguardo ai margini e al CAPEX, e una mancanza di dettagli sui grandi contratti legati all’AI, un simile report potrebbe diventare un pretesto per prese di profitto e una correzione del prezzo delle azioni dopo gli ampi rialzi registrati negli ultimi mesi.

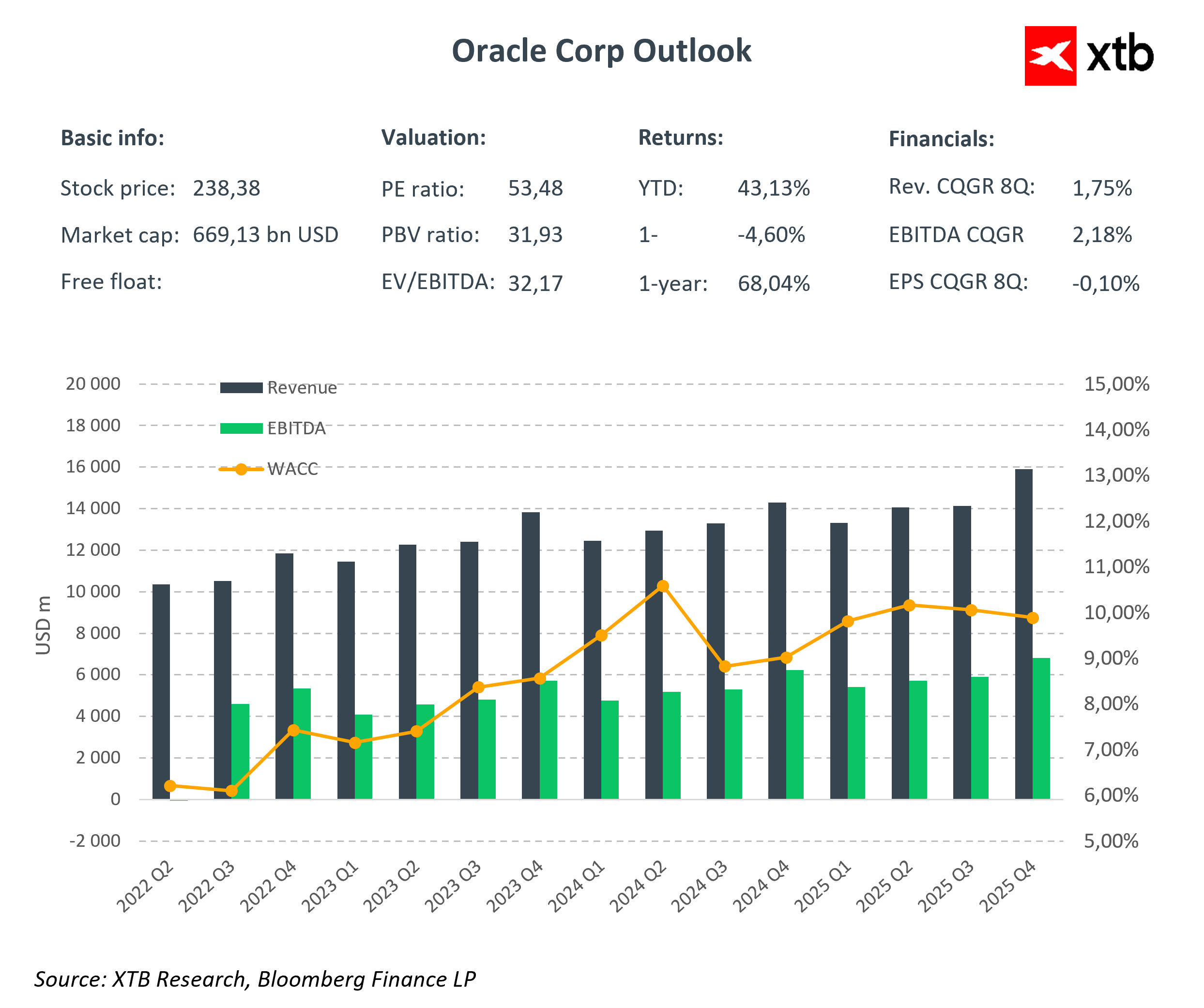

Vale la pena notare che i risultati attesi per il primo trimestre del nuovo anno fiscale Q1 FY26 – che corrisponde di fatto al secondo trimestre solare – saranno più deboli rispetto a quelli riportati nel periodo precedente, Q4 FY25. In quell’occasione, Oracle aveva registrato ricavi per 15,9 miliardi di USD e un EPS di 1,70 USD, superiori alle attuali stime di consenso di circa 15,0 miliardi di USD e 1,48 EPS. Tuttavia, tale debolezza non implica necessariamente problemi immediati – il Q4 tende tradizionalmente a essere un periodo di vendite più forte per l’azienda.

Ciononostante, il mercato osserverà attentamente se il calo sia solo un effetto stagionale o un segnale che il tasso di crescita dei servizi cloud e AI stia iniziando a stabilizzarsi. Se si dovesse rivelare che i numeri inferiori sono un effetto temporaneo, gli investitori potrebbero ignorare la differenza rispetto al Q4.

Tuttavia, se l’azienda non dovesse presentare solide prospettive per i prossimi trimestri, crescerà la preoccupazione che la valutazione del titolo – già molto elevata – non abbia fondamenta sufficienti nei ricavi reali. Nei casi più estremi, questo potrebbe portare a una correzione più ampia nel settore.

US OPEN: I semiconduttori trainano il rimbalzo

Europa in rialzo: il mercato ritrova fiducia grazie alla mediazione USA-Iran e ai dati dalla Germania

Samsung entra nell'era della "Physical AI" e della robotica; le azioni salgono del 3% 🤖

Sta per arrivare un altro "momento DeepSeek"?

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.