- Bolla IA, a che punto siamo?

- Capitalizzazioni Esterme dei Titoli Tech Usa

- Buffett Indicator sopra il 200%. Oltre la bolla dotcom del 2000

- Nvidia perde fette di mercato?

- Bolla IA, a che punto siamo?

- Capitalizzazioni Esterme dei Titoli Tech Usa

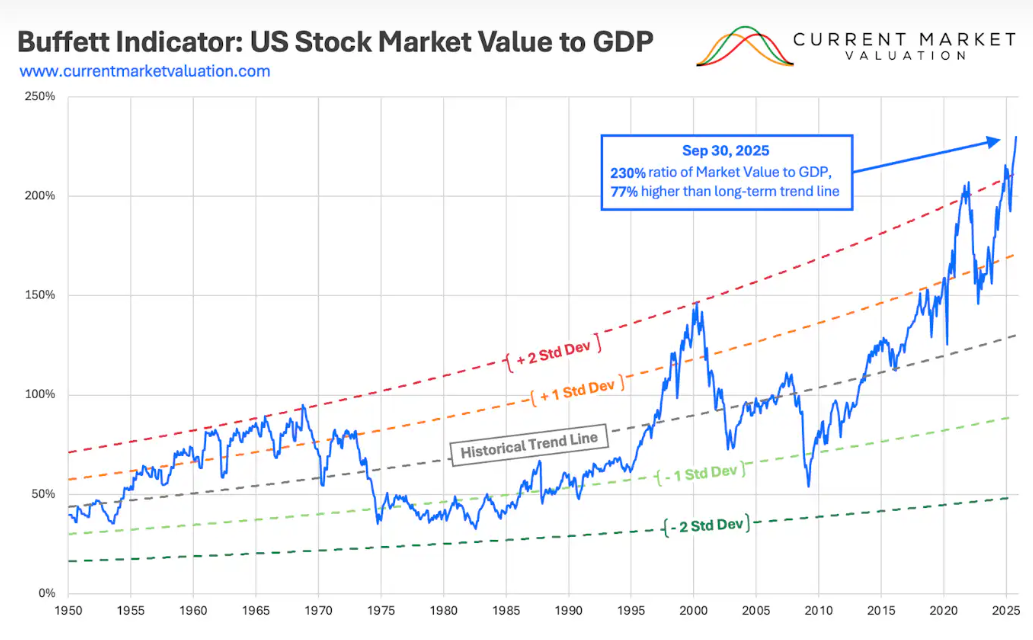

- Buffett Indicator sopra il 200%. Oltre la bolla dotcom del 2000

- Nvidia perde fette di mercato?

Il dibattito sulla presunta bolla finanziaria nel settore dell'Intelligenza Artificiale (IA) è oggi più vivo che mai. Per trovare delle risposte concrete, è essenziale spostare l'attenzione sull'analisi dei dati, in particolare sugli indicatori tecnici e fondamentali, che sono gli elementi chiave per diagnosticare la formazione e l'eventuale scoppio di una bolla speculativa.

Le Capitalizzazioni Estreme

Uno degli elementi più lampanti che solleva interrogativi è la crescita fuori scala delle capitalizzazioni delle principali Big Tech che dominano il panorama IA. Basta guardare i numeri: Nvidia e Apple hanno superato i 4.000 miliardi di dollari di valore, Alphabet (Google) e Microsoft si posizionano sopra i 3.000 miliardi, mentre Amazon supera i 2.000 miliardi. Se si confrontano questi colossi con il resto del mercato, si nota un distacco impressionante. I competitor storici nel settore hardware, come AMD ($348 miliardi) e Intel ($176 miliardi), hanno valutazioni che impallidiscono di fronte a questi numeri. Perfino i giganti europei, come ASML, fornitrice essenziale di macchinari per la produzione di chip, capitalizzano "soltanto" circa 400 miliardi di dollari. Il paragone diventa ancora più netto se si considera il peso di queste singole aziende sull'economia reale o sui mercati nazionali. Ad esempio, il debito pubblico italiano si aggira sui 3.000 miliardi di euro, una cifra che viene quasi eguagliata dalla capitalizzazione di Nvidia o Apple prese singolarmente. Oppure, l'intero mercato azionario italiano vale poco più di 1.000 miliardi di dollari, meno della metà di Amazon. Questa discrepanza tra le Big Tech dell'IA e il resto dei mercati globali è, senza dubbio, un segnale cruciale da considerare per chi ipotizza l'esistenza di una bolla.

Buffett Indicator

Passando all'analisi fondamentale, l'indicatore ideato da Warren Buffett per misurare il sovrapprezzo del mercato fornisce un altro campanello d'allarme. Questo parametro confronta il valore totale del mercato azionario USA (indice Wilshire 5000) con il PIL statunitense, offrendo una visione di quanto il settore finanziario sia cresciuto rispetto all'economia reale complessiva. Storicamente, un valore superiore al 150% è considerato sintomo di un mercato sopravvalutato. Tale livello fu toccato durante la famigerata bolla delle dotcom del 2000, corrispondente alla seconda deviazione standard. Oggi, il rapporto ha raggiunto circa il 220%, superando di 2,4 volte la deviazione standard. In sostanza, siamo ben oltre i livelli critici visti nel 2000. È cruciale ricordare che, sebbene l'indicatore segnali uno stato di estremo sovrapprezzo, esso descrive la situazione attuale e non è predittivo dei movimenti tecnici imminenti del mercato.

Grafico storico completo del Buffett Indicator - Fonte: CurrentMarketValuation

Nvidia e i Concorrenti

Concentrandoci sul leader incontrastato del settore, Nvidia, notiamo che la sua crescita rimane strutturalmente forte: il fatturato è passato da circa 60 a 130 miliardi di dollari tra il 2023 e il 2024, con proiezioni di ulteriore crescita verso i 200 miliardi per quest'anno. Tuttavia, si nota un leggero rallentamento fisiologico nel tasso di crescita (dal +100% al +50-60%). Questo potrebbe essere influenzato dall'arrivo di competitor che iniziano a erodere la fetta di mercato di Nvidia nel comparto hardware. L'analisi dei rendimenti da inizio anno rafforza questa ipotesi: prendendo Nvidia (+30%) come punto di riferimento, aziende come Intel (+82%), AMD (+78%) e Alphabet/Google (+69%) hanno registrato performance percentuali decisamente più significative. Questo indica che la concorrenza, soprattutto da parte di AMD e Intel (i rivali storici), sta intensificando la propria presenza, con Google che si aggiunge alla sfida a livello hardware. Le altre megacap (Microsoft, Apple, Meta, Amazon) rimangono invece con rendimenti inferiori rispetto a Nvidia.

Grafico che confronta i rendimenti da inizio anno dei titoli tech - Fonte: TradingView - Studio: David Pascucci, XTB

Considerazioni Finali

In conclusione, sebbene il settore IA sia in fase di fortissima espansione e le società continuino a investire in data center e sviluppo software, sussiste una profonda discrepanza tra i prezzi di mercato e i numeri fondamentali tra i vari concorrenti. Indicatori come il Buffett Indicator segnalano che la situazione è da affrontare con estrema cautela. Dal punto di vista tecnico, tuttavia, i mercati non hanno ancora fornito chiari segnali di debolezza che possano preannunciare lo scoppio di una bolla. Per individuare un'inversione, sarà fondamentale monitorare attentamente gli indici principali come il Nasdaq e l'S&P 500, data l'enorme influenza che questi titoli giganti esercitano sul loro andamento complessivo.

Live Mercati in Sintesi

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Calendario economico: dati chiave sull'inflazione (CPI) in Europa e risultati dei giganti del petrolio

Notizie del mattino: l'IA alimenta il rimbalzo. Il settore tecnologico torna protagonista.

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.