L’avvio della stagione degli utili del primo trimestre 2026 evidenzia una chiara divergenza tra i settori Energy e Utilities all’interno dell’S&P 500. Nel settore Energy permane una tensione tra un contesto favorevole dei prezzi del petrolio e il deterioramento delle aspettative per alcune delle maggiori aziende. Le Utilities, al contrario, restano uno dei segmenti più stabili del mercato, beneficiando sia delle loro caratteristiche difensive sia della crescita strutturale della domanda di energia elettrica.

Società energetiche

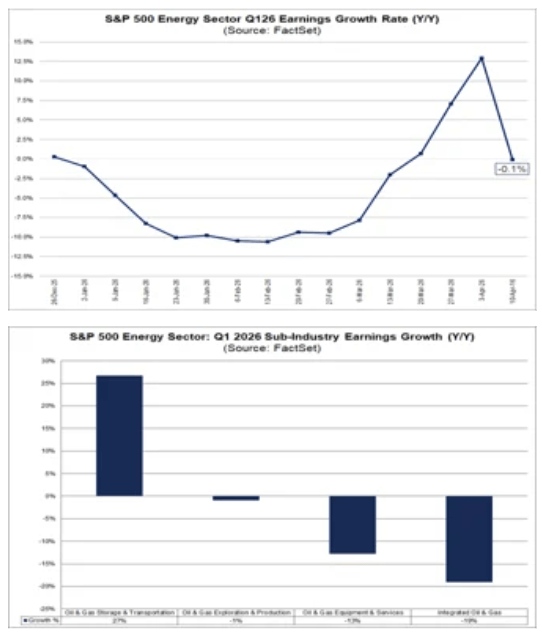

Il settore Energy è attualmente atteso tra i più deboli dell’indice in termini di crescita degli utili su base annua, con un calo previsto dello 0,1%. Le prospettive del settore sono state significativamente influenzate dalle revisioni al ribasso per Exxon Mobil, che è ora il principale contributore alla contrazione degli utili attesa. Escludendo Exxon, il settore mostrerebbe una solida crescita degli utili, suggerendo che la debolezza è concentrata più che diffusa.

Le attività di raffinazione, marketing e infrastrutture midstream sono attualmente i segmenti più forti, beneficiando di condizioni di mercato migliorate. Al contrario, le compagnie integrate oil & gas, i servizi petroliferi e le società upstream mostrano performance più deboli.

Sebbene l’aumento dei prezzi del petrolio sostenga il sentiment, il prezzo medio del greggio nel trimestre è stato solo leggermente superiore rispetto a un anno fa, limitando l’impatto positivo sugli utili.

La geopolitica resta la variabile chiave. La sostenibilità dei prezzi elevati del petrolio dipenderà dagli sviluppi in Medio Oriente e dal loro impatto sulle infrastrutture di produzione ed esportazione.

Allo stesso tempo, i produttori mantengono disciplina sugli investimenti, senza cambiamenti significativi nei piani di produzione o di capex, segno che l’attuale contesto di prezzo non è ancora percepito come un nuovo regime strutturalmente più alto.

Le aspettative di medio termine restano solide, con il mercato che prevede una significativa accelerazione della crescita degli utili nei prossimi trimestri.

L’escalation delle tensioni in Medio Oriente ha spinto il WTI sopra i 100 dollari al barile per la prima volta dal 2022, fornendo un impulso diretto ai ricavi delle società E&P con forte esposizione al petrolio—effetto che probabilmente sarà visibile negli attuali risultati. Questo contrasta con i produttori focalizzati sul gas, dove i prezzi restano relativamente stabili nonostante un picco temporaneo durante la Winter Storm Fern. La domanda di export di GNL negli Stati Uniti è limitata da un elevato utilizzo degli impianti, mentre i livelli di stoccaggio restano vicini alla media quinquennale.

Nonostante i prezzi elevati, la sostenibilità del rally del petrolio resta incerta e fortemente dipendente dall’evoluzione del conflitto. Non è quindi chiaro se prezzi più alti si tradurranno in una redditività sostenuta per le principali compagnie petrolifere.

L’entità dei potenziali danni alle infrastrutture critiche—come giacimenti, oleodotti e terminali di esportazione—sarà determinante per le dinamiche dell’offerta e la sostenibilità dei prezzi.

Sebbene sia attesa una moderata crescita della produzione negli Stati Uniti più avanti quest’anno, è prematuro descrivere l’attuale contesto come un ciclo strutturale di prezzi elevati. Di conseguenza, le aziende probabilmente manterranno le attuali linee guida su produzione e capex, piuttosto che rivederle aggressivamente al rialzo.

Fonte: FactSet

Società Utilities

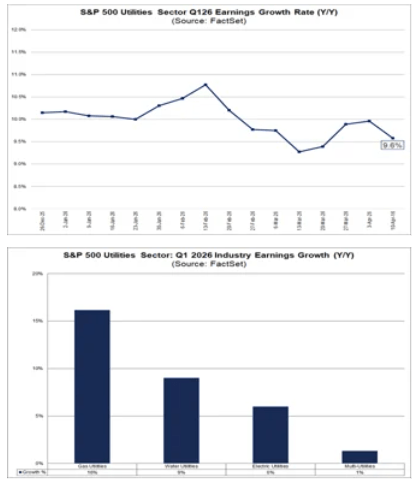

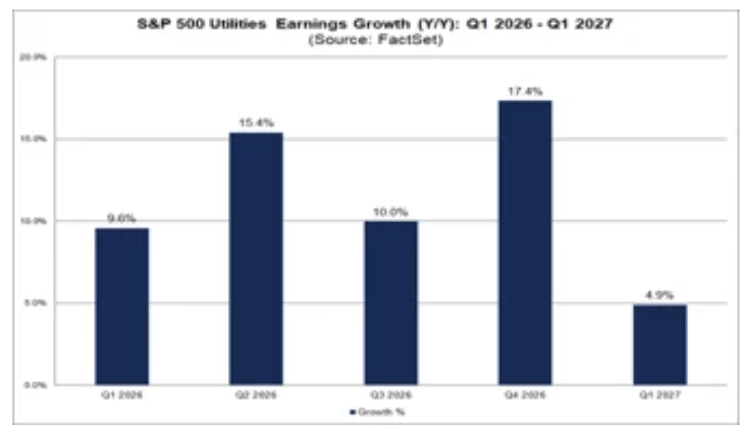

Il settore Utilities entra nella stagione degli utili con uno dei profili di crescita più solidi all’interno dell’S&P 500, con una crescita degli utili attesa al 9,6% su base annua. Rispetto al settore Energy, questa crescita è più stabile e distribuita in modo più ampio, con tutti i principali gruppi industriali attesi in contributo positivo.

- I produttori indipendenti di energia e le società focalizzate sulle rinnovabili stanno registrando performance particolarmente forti, anche se contributi significativi arrivano anche dalle utility del gas, dell’acqua e dell’elettricità.

- Nel breve termine, il settore beneficia delle sue caratteristiche difensive, ma sempre più anche della crescita strutturale della domanda di energia elettrica.

- Un fattore chiave è l’espansione dei data center e delle infrastrutture legate all’intelligenza artificiale, che dovrebbe aumentare il carico sui sistemi e sostenere gli investimenti nella capacità della rete e nella generazione.

- Allo stesso tempo, il settore opera in un contesto regolatorio più incerto, in particolare per quanto riguarda l’eolico offshore.

- L’aumento del rischio politico sull’eolico offshore potrebbe portare a una riallocazione del capitale verso gas naturale e GNL, implicando una transizione energetica più pragmatica—ma meno “green”.

- Dal punto di vista degli investitori, le Utilities restano uno dei segmenti più prevedibili del mercato, offrendo una crescita degli utili relativamente stabile nei prossimi trimestri.

- Dall’inizio dell’amministrazione Trump, i progetti eolici offshore hanno affrontato un livello significativamente più elevato di incertezza. Le aste per le concessioni e i permessi nelle acque federali sono state inizialmente sospese, seguite da ordini di stop ai lavori per i progetti in costruzione. Sebbene in seguito i tribunali abbiano bloccato queste misure, le prospettive per nuove concessioni restano limitate nel breve periodo. Dopo la ripresa dei lavori, progetti come Revolution Wind e Coastal Virginia Offshore Wind hanno iniziato a fornire energia, mentre Vineyard Wind ha completato l’installazione delle turbine.

L’incertezza regolatoria ha inoltre iniziato a determinare una riallocazione dei capitali. Un accordo da 928 milioni di dollari tra il governo statunitense e TotalEnergies prevede l’uscita dell’azienda dalle concessioni eoliche offshore in cambio di nuovi investimenti nel GNL e nella produzione petrolifera nel Golfo del Messico.

Il Dipartimento degli Interni ha avviato colloqui con altri titolari di concessioni per accordi simili. Se questo modello venisse replicato su larga scala, potrebbe accelerare gli investimenti di lungo termine nel gas naturale.

Un tale spostamento sosterrebbe la crescita della domanda elettrica nel breve e medio periodo—soprattutto legata all’infrastruttura AI—ma rallenterebbe lo sviluppo dell’eolico offshore, precedentemente considerato un pilastro della transizione energetica di lungo periodo.

Fonte: FactSet

Il settore Energy rimane principalmente guidato dai prezzi del petrolio, dalle revisioni sugli utili delle principali società e dal rischio geopolitico. Le Utilities, invece, stanno diventando sempre più un’esposizione non solo difensiva, ma anche alla crescita di lungo periodo della domanda di elettricità e all’evoluzione del mix energetico.

Per il mercato, questa distinzione è fondamentale: l’Energy è caratterizzato da volatilità e selettività, mentre le Utilities stanno acquisendo importanza grazie alla prevedibilità e alla qualità del loro profilo di crescita.

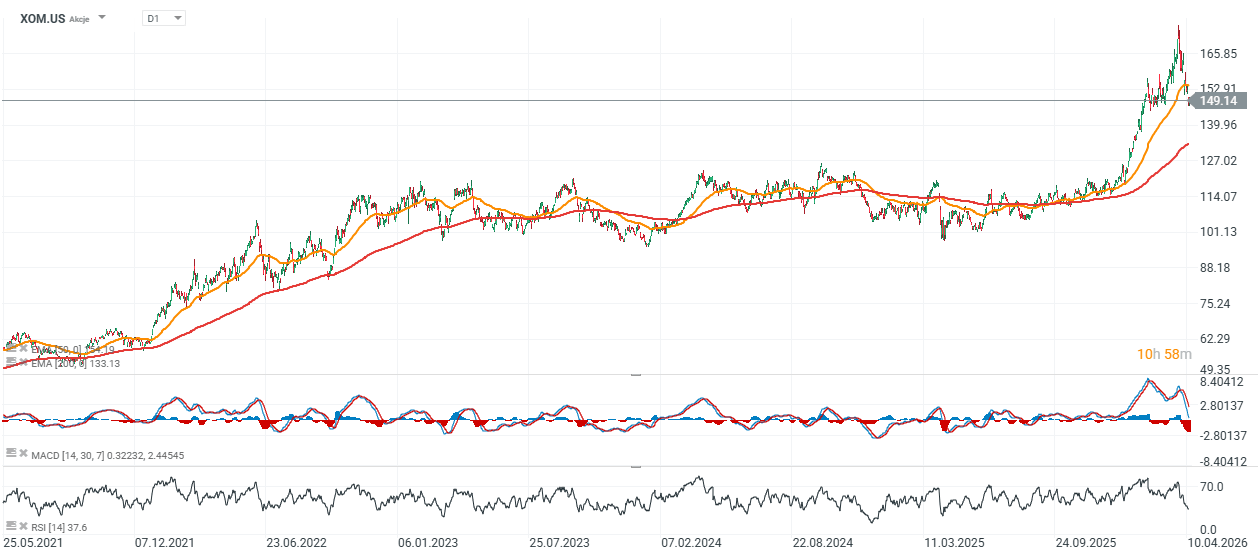

XOM.US, intervallo D1

Fonte: xStation5

Calendario economico: PayPal, Visa e Coca-Cola oscureranno i dati macro (28/07/2026)

Notizie del mattino: stop agli attacchi USA bilanciato dai cali nel settore dei semiconduttori (28.07.2026)

Wall Street: rimbalzo dopo la tregua tra USA e Iran

Calendario economico: cosa tenere d'occhio questa settimana❓ (27.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.