Un dollaro statunitense forte e le preoccupazioni legate all’inflazione continuano a pesare su Bitcoin. Sebbene la pubblicazione odierna del CPI statunitense abbia avuto un impatto immediato limitato su BTC, la recente serie di dati sul mercato del lavoro più forti del previsto ha ulteriormente indebolito il sentiment nel mercato delle criptovalute.

Dopo essere sceso di circa il 50% dai massimi storici raggiunti nell’autunno 2025, Bitcoin appare ora sottovalutato secondo diverse metriche on-chain chiave, incluse quelle monitorate da Grayscale. Sebbene le valutazioni non abbiano ancora raggiunto i livelli di forte sconto visti nei precedenti minimi di ciclo, non vi è alcuna garanzia che questo ciclo replichi uno a uno i precedenti mercati ribassisti.

Inflazione e sfide regolatorie negli Stati Uniti

Le prospettive regolatorie negli Stati Uniti sembrano essersi deteriorate nelle ultime settimane. I progressi sul CLARITY Act, una legge chiave per il settore crypto, hanno rallentato, aumentando i dubbi sull’implementazione di un quadro normativo più favorevole alle criptovalute.

L’incertezza attorno al disegno di legge potrebbe intensificarsi in vista delle elezioni di metà mandato, poiché Democratici e Repubblicani continuano ad avere visioni diverse sugli asset digitali. Una possibile vittoria democratica alle midterm potrebbe essere percepita da una parte del mercato crypto come un esito meno favorevole.

Galaxy Digital ha recentemente ridotto la probabilità di approvazione del CLARITY Act dal 75% al 60%, citando il numero limitato di giorni lavorativi del Senato rimanenti quest’anno e le controversie in corso sulla normativa.

Tuttavia, il rischio maggiore per Bitcoin al momento sembra essere l’inflazione più che la regolamentazione. Un’inflazione persistentemente elevata non aumenta necessariamente la probabilità di rialzi dei tassi, ma riduce significativamente lo spazio della Federal Reserve per avviare un allentamento monetario. All’inizio dell’anno, molti investitori consideravano i tagli dei tassi quasi inevitabili.

La brusca revisione di queste aspettative ha alimentato il calo di Bitcoin. Se le tensioni in Medio Oriente dovessero persistere, i prezzi elevati del petrolio potrebbero continuare a pesare sugli asset rischiosi nel terzo e quarto trimestre. D’altro canto, un accordo di pace con l’Iran potrebbe fungere da catalizzatore positivo per Bitcoin e per il sentiment generale del mercato, segnando potenzialmente un punto di svolta del momentum.

Bitcoin sembra economico, ma potrebbe diventarlo ancora di più?

Nei precedenti minimi di ciclo, Bitcoin ha registrato ribassi significativamente più profondi, creando opportunità più interessanti secondo le metriche di valutazione on-chain. Di conseguenza, l’attuale contesto non rappresenta ancora una fase di capitolazione “da manuale”, che storicamente ha segnato i principali minimi di mercato.

Il sell-off guidato dalla pandemia e il crollo di FTX alla fine del 2022 hanno offerto opportunità di valutazione molto più evidenti. Allo stesso tempo, è difficile ignorare il fatto che anche in quei periodi gli investitori si aspettavano ulteriori ribassi più profondi.

Sebbene l’attuale contesto di mercato non assomigli a un evento classico di capitolazione, non vi è alcuna garanzia che il minimo di questo mercato ribassista debba formarsi durante una fase di panico estremo. Anche se ciò rimane possibile, non vi è certezza che sia necessario per porre fine al trend ribassista in corso.

Una delle ragioni è che il bull market di Bitcoin tra il 2024 e il 2026 ha prodotto guadagni relativamente inferiori rispetto ai cicli rialzisti del 2017 e del 2021. Di conseguenza, anche la correzione attuale potrebbe risultare più contenuta.

Inoltre, nonostante il forte sell-off—soprattutto nelle altcoin—il settore non appare attualmente vulnerabile a eventi “black swan” come quelli visti con il collasso di Terra/Luna e di FTX nel 2022. Gran parte della leva e del rischio in eccesso è stata eliminata dal mercato negli anni precedenti, lasciando oggi l’ecosistema in condizioni potenzialmente più sane.

Strategy continua ad accumulare Bitcoin in modo aggressivo, ma l’azienda mantiene sufficiente liquidità operativa e non dovrebbe affrontare obblighi significativi di rimborso del debito fino al 2028 e 2029. Se Strategy fosse eventualmente costretta a vendere Bitcoin e innescare un altro grande ribasso di mercato, ciò implicherebbe il bear market più lungo della storia crypto e di fatto romperebbe il tradizionale ciclo quadriennale legato all’halving.

Nel frattempo, gli ETF spot su Bitcoin, che non esistevano nei cicli precedenti, potrebbero contribuire ad attenuare la pressione al ribasso. I flussi netti degli ETF sono rimasti fortemente positivi dalla loro introduzione, fornendo una fonte strutturale di domanda.

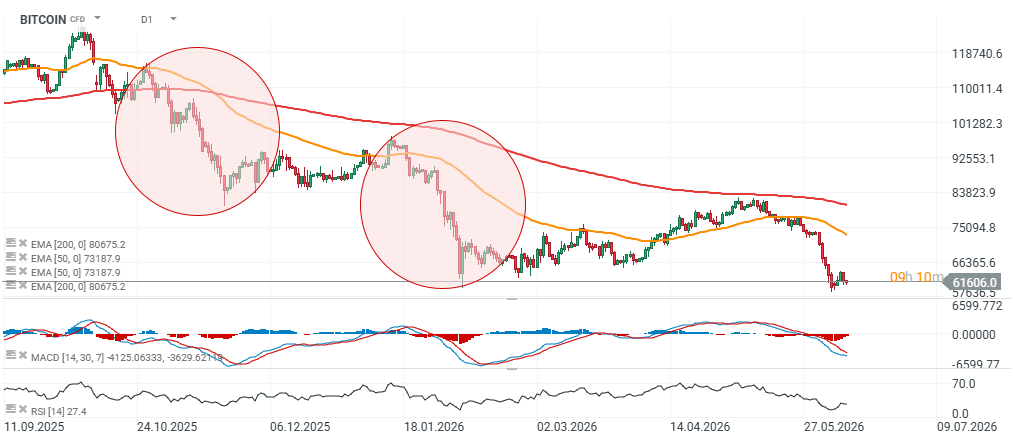

Prospettive tecniche di Bitcoin (D1)

Dal punto di vista tecnico, Bitcoin ha ora sperimentato la terza grande ondata ribassista dall’autunno 2025. I due precedenti sell-off sono stati simili in ampiezza. Se la storia dovesse ripetersi, la prossima area di supporto significativa potrebbe emergere intorno ai 55.000 dollari.

Fonte: xStation5

Il Bitcoin sale sopra i 66.000 dollari grazie alla ripresa dei flussi degli ETF, ma Glassnode avverte di una maggiore volatilità

Europa in rialzo: il mercato ritrova fiducia grazie alla mediazione USA-Iran e ai dati dalla Germania

L'argento supera la soglia dei 59 dollari e torna ad attrarre capitali. L'oro resta all'ombra del suo "fratello minore"

Grafico del giorno 🔼 Il Nasdaq guadagna l'1,2% grazie al rimbalzo dei semiconduttori (21.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.