La cancellazione di Evergrande dalla Borsa di Hong Kong segna la fine di un'era turbolenta nel settore immobiliare cinese, simbolo del collasso di quello che fu il più grande sviluppatore immobiliare del Paese e pilastro del modello di crescita economica cinese.

Cosa è successo a Evergrande

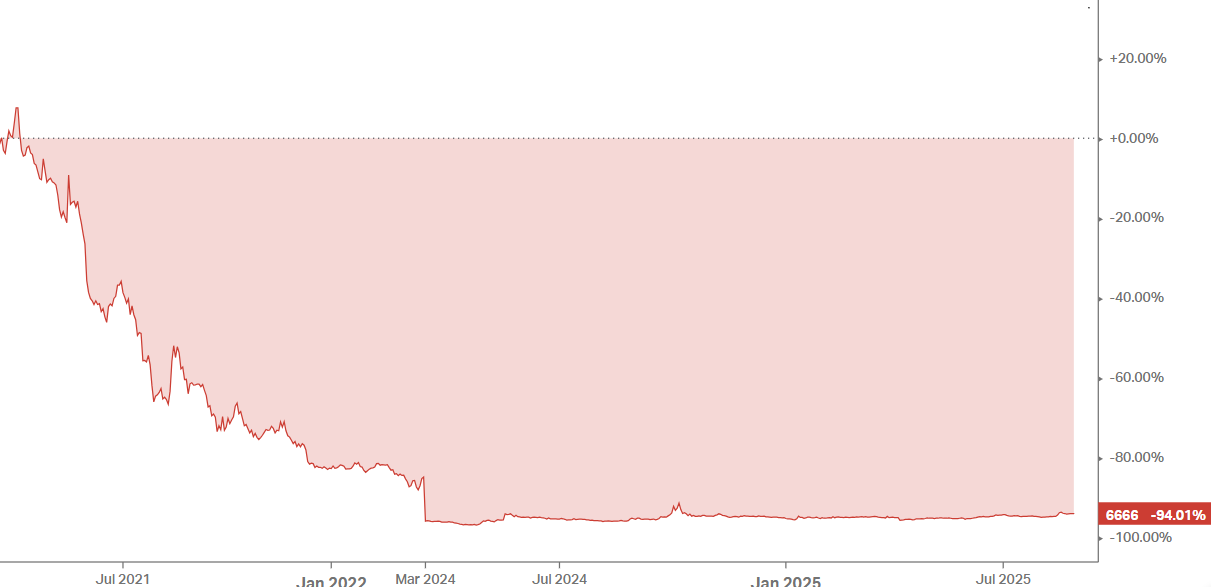

Un tempo valutata oltre 50 miliardi di dollari USA, Evergrande è stata delistata il 25 agosto 2025, dopo anni di indebitamento, restrizioni normative e tentativi falliti di ristrutturazione. La società ha circa 7.733,2 milioni di CNY di debiti, lasciando dietro di sé progetti incompiuti e creditori non pagati. Nel gennaio 2024, un tribunale di Hong Kong ne ha ordinato la liquidazione a seguito della mancata presentazione di un piano di recupero sostenibile.

Impatto sul settore immobiliare cinese

Il crollo di Evergrande ha innescato una crisi diffusa nel settore, portando a numerosi default tra altri sviluppatori e a un calo continuo dei prezzi delle case, delle vendite e delle attività di costruzione. L’immobiliare, che un tempo rappresentava circa un quarto del PIL cinese, è ora una delle principali sfide per l’economia nazionale e per le finanze dei governi locali.

-

Gli acquirenti affrontano ritardi indefiniti nella consegna delle abitazioni.

-

Licenziamenti di massa e tagli salariali hanno colpito i lavoratori del settore e quelli dei comparti collegati.

-

I creditori — compresi gli obbligazionisti esteri e i fornitori — hanno recuperato solo una frazione dei loro investimenti.

La fine di un modello di crescita

Il crollo di Evergrande ha messo in luce i rischi del modello cinese basato sul debito e sul boom immobiliare. Le politiche delle "tre linee rosse", introdotte per limitare l’indebitamento eccessivo, hanno accelerato la crisi di diverse aziende, spingendo il settore ai margini dell’economia.

Attualmente, non è emerso alcun sostituto in grado di assumere quel ruolo trainante. Nel frattempo, le aziende statali stanno guadagnando sempre più peso nel mercato e le autorità sono costrette a finanziare il completamento di migliaia di abitazioni incompiute. L’era dell’espansione rapida e della speculazione immobiliare è finita, lasciando spazio a tentativi di stabilizzazione e ristrutturazione.

Principali dati finanziari

| Periodo | Ricavi Totali (M) | Crescita YoY % | Utile Lordo (M) | Margine Lordo % | EBITDA (M) | Margine EBITDA % | Utile Netto (M) | Margine Netto % |

|---|---|---|---|---|---|---|---|---|

| 2Q FY2023 | 3.072,6 | 6,17% | 749,6 | 24,40% | 524,4 | 17,07% | 390,7 | 12,71% |

| 3Q FY2023 | 3.170,7 | 5,32% | 834,0 | 26,30% | 742,6 | 23,42% | 379,9 | 11,98% |

| 4Q FY2023 | 3.170,7 | 5,32% | 834,0 | 26,30% | 742,6 | 23,42% | 379,9 | 11,98% |

| 1Q FY2024 | 3.110,1 | 1,22% | 628,0 | 20,19% | 355,7 | 11,44% | 250,3 | 8,05% |

| 2Q FY2024 | 3.110,1 | 1,22% | 628,0 | 20,19% | 355,7 | 11,44% | 250,3 | 8,05% |

| 3Q FY2024 | 3.268,2 | 3,08% | 635,1 | 19,43% | 447,8 | 13,70% | 260,2 | 7,96% |

| 4Q FY2024 | 3.268,2 | 3,08% | 635,1 | 19,43% | 447,8 | 13,70% | 260,2 | 7,96% |

Nonostante i risultati disastrosi tra il 2020 e il 2021 — culminati nel default sul debito e nella successiva liquidazione — Evergrande ha tentato di avviare sforzi di ristrutturazione, in particolare tramite accordi di swap del debito e la parziale riattivazione di alcuni progetti. Parallelamente, il governo cinese ha adottato politiche macroeconomiche per sostenere il settore immobiliare, misure che, tuttavia, si sono rivelate insufficienti a invertire efficacemente la crisi dell’azienda.

Implicazioni più ampie

La cancellazione di Evergrande riflette non solo il fallimento di una singola società, ma anche le profonde debolezze dell’economia cinese: dall’alto debito locale al debole consumo delle famiglie. La crisi immobiliare è diventata il principale freno alla crescita e ha aggravato la spesa interna.

Sebbene sia prevista una graduale ripresa, la transizione verso un nuovo modello economico rimane incerta. La fine di Evergrande chiude un capitolo nella storia dell’immobiliare cinese, ma le sfide del Paese vanno ben oltre gli edifici incompiuti e i bilanci dissestati.

Un calo del 12% di Hermès pesa sul mercato (29.07.2026)

Risultati di SK Hynix: il mercato ha venduto eccessivamente?

US OPEN: Vendite più marcate e rimbalzo del settore SaaS

Il crollo di ASML: sogni e indiscrezioni non scalfiranno il monopolio

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.