Il report sull’inflazione di gennaio mostra un raffreddamento del dato headline — una dinamica che conferma una tendenza discendente costante e pone la Federal Reserve in una posizione sempre più favorevole. Tuttavia, permangono alcune pressioni sottostanti persistenti.

Sebbene l’energia abbia fornito un significativo impulso disinflazionistico a sostegno di questo quadro più rassicurante, il fatto che i costi nel settore dei servizi e categorie volatili come i viaggi restino elevati suggerisce che la Fed probabilmente manterrà un atteggiamento prudente e vigile.

La disinflazione ha progredito negli ultimi mesi, sebbene l’incertezza sui dati successivi alla chiusura (shutdown) e la continua trasmissione dei dazi sollevino interrogativi sulla sua sostenibilità.

Fonte: Team di ricerca di XTB

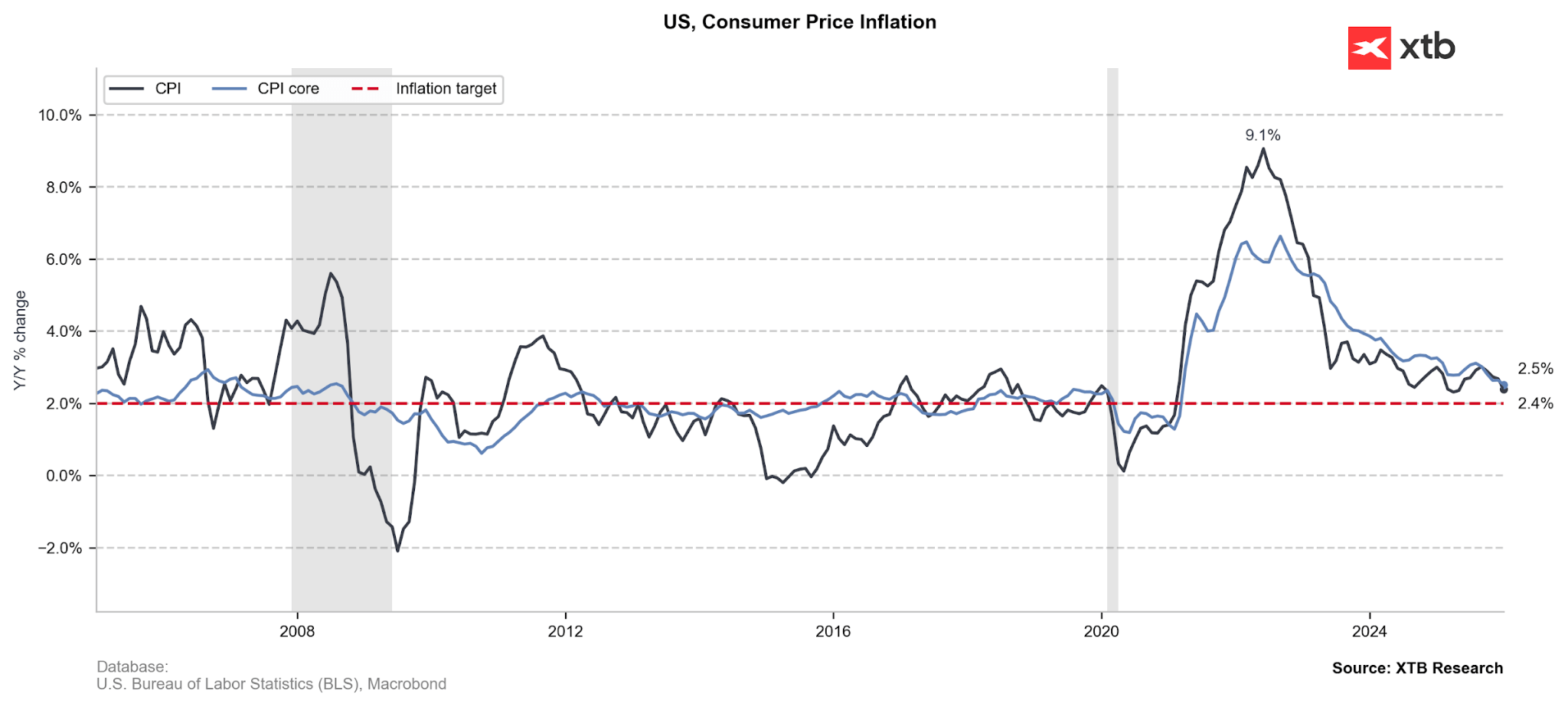

Dinamica Headline vs. Core

Inflazione Headline: l’indice “All items” è aumentato dello 0,2% m/m a gennaio, in lieve rallentamento rispetto allo 0,3% di dicembre. Questo porta il tasso annuo (a/a) al 2,4%.

Inflazione Core: escludendo alimentari ed energia, i prezzi hanno registrato un’accelerazione al 0,3% m/m (dallo 0,2% di dicembre), mantenendo un tasso annuo del 2,5%.

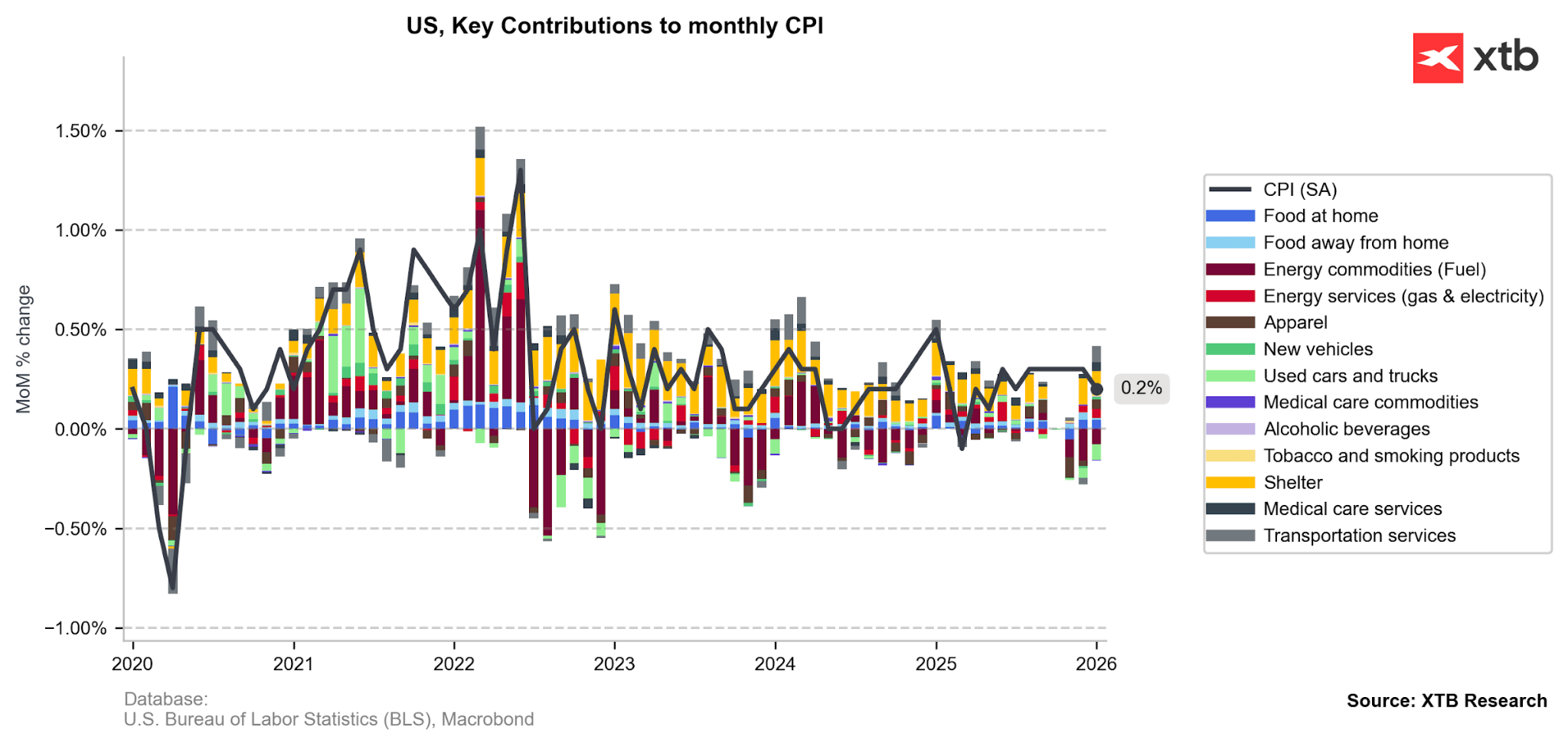

Variazioni mensili significative (dicembre 2025 – gennaio 2026)

Effetto energia: i prezzi dell’energia hanno registrato una netta inversione, scendendo dell’1,5% m/m a gennaio dopo un aumento dello 0,3% a dicembre. Il calo è stato trainato principalmente dalla benzina, in diminuzione del 3,2% nel mese.

Persistenza dei servizi: il settore dei servizi resta il principale motore dell’inflazione, con un aumento dello 0,4% m/m. In particolare, le tariffe aeree sono balzate del 6,5%, accelerando significativamente rispetto al +3,8% di dicembre.

Abitazione & Shelter: si osserva un rallentamento nel comparto abitativo; la componente Shelter è cresciuta dello 0,2% m/m, rispetto allo 0,4% registrato a dicembre.

Deflazione nei beni: il comparto auto e camion usati ha continuato a diminuire, con un calo dell’1,8% m/m. Al contrario, l’abbigliamento ha registrato un lieve aumento dello 0,3% dopo una lettura precedente invariata.

I dazi iniziano a riflettersi nei prezzi: le categorie sensibili ai tariffi hanno mostrato aumenti marcati. I costi per arredamento sono saliti dello 0,7%, mentre gli elettrodomestici (come le lavatrici) sono aumentati dell’1,3%. Incrementi ancora più significativi si sono registrati per le apparecchiature video e audio (+2,2%) e per il segmento computer e software, in crescita del 3,1%.

La componente Shelter è stata persistentemente il principale motore dell’inflazione al consumo, pertanto la sua incidenza in calo nell’ultimo dato CPI dovrebbe favorire il dibattito su possibili tagli dei tassi di interesse. L’ulteriore diminuzione attesa dei prezzi del petrolio dovrebbe inoltre sostenere l’effetto disinflazionistico delle commodity energetiche e potenzialmente limitare la volatilità delle tariffe aeree.

Fonte: Team di ricerca di XTB

Implicazioni per la Fed

Gli ultimi dati sull’inflazione offrono al FOMC un significativo margine di manovra per discutere un possibile ritorno all’allentamento monetario, piuttosto che sentirsi costretto ad accelerarlo. Il raffreddamento del dato headline è in gran parte sostenuto dal forte calo dei prezzi della benzina e da un’inflazione alimentare contenuta, fattori che dovrebbero contribuire a mantenere ben ancorate le aspettative di inflazione dei consumatori. Inoltre, il rallentamento dei costi legati allo Shelter a un ritmo mensile dello 0,2% rappresenta finora il segnale più solido di sollievo per il comparto dei servizi core.

Tuttavia, i membri più hawkish del comitato probabilmente manterranno un atteggiamento prudente a causa delle dinamiche core “sticky” e delle evidenti pressioni inflazionistiche nei beni sensibili ai dazi. Nel complesso, la combinazione di una disinflazione in progresso e di dati sul mercato del lavoro ancora solidi concede alla Federal Reserve lo spazio necessario per adattarsi liberamente ai rischi su entrambi i lati del proprio mandato, che al momento appaiono relativamente contenuti.

Un’inflazione dei servizi complessivamente più bassa dovrebbe favorire il dibattito su ulteriori tagli dei tassi.

Reazione dei mercati

I Treasury statunitensi hanno registrato un significativo rally, con i rendimenti del decennale scesi ai livelli più bassi degli ultimi 3 mesi (attualmente intorno al 4,06%).

I futures sui Treasury Note decennali (10Y) si trovano ai livelli più alti dall’inizio di dicembre 2025.

Fonte: xStation5

Secondo i Federal Funds Futures, le aspettative di taglio dei tassi nel breve termine restano ben ancorate, con le probabilità implicite per il primo semestre del 2026 sostanzialmente invariate (circa 10% per marzo, 35% per aprile e 90% per giugno).

La parte lunga della curva, invece, ha assunto un orientamento più dovish, con il mercato che attualmente prezza 2,56 tagli dei tassi entro la fine del 2026, rispetto ai 2,3 stimati una settimana fa.

Fonte: Bloomberg Finance LP

Il report sul CPI ha posto un freno alla forza odierna del dollaro, azzerando tutti i guadagni dell’USDIDX, sebbene la volatilità complessiva sul mercato FX generata dalla pubblicazione sia rimasta contenuta.

⬆️Il gas TTF sale di oltre il 6%, avvicinandosi a 58 euro

Calendario economico: i mercati si risvegliano dopo un fine settimana di stallo geopolitico🚢

Notizie del mattino: nessuna svolta nello Stretto di Hormuz; gli investitori reagiscono ai risultati di Berkshire Hathaway

US OPEN: Rimbalzo modesto all'ombra di un mercato del lavoro debole

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.