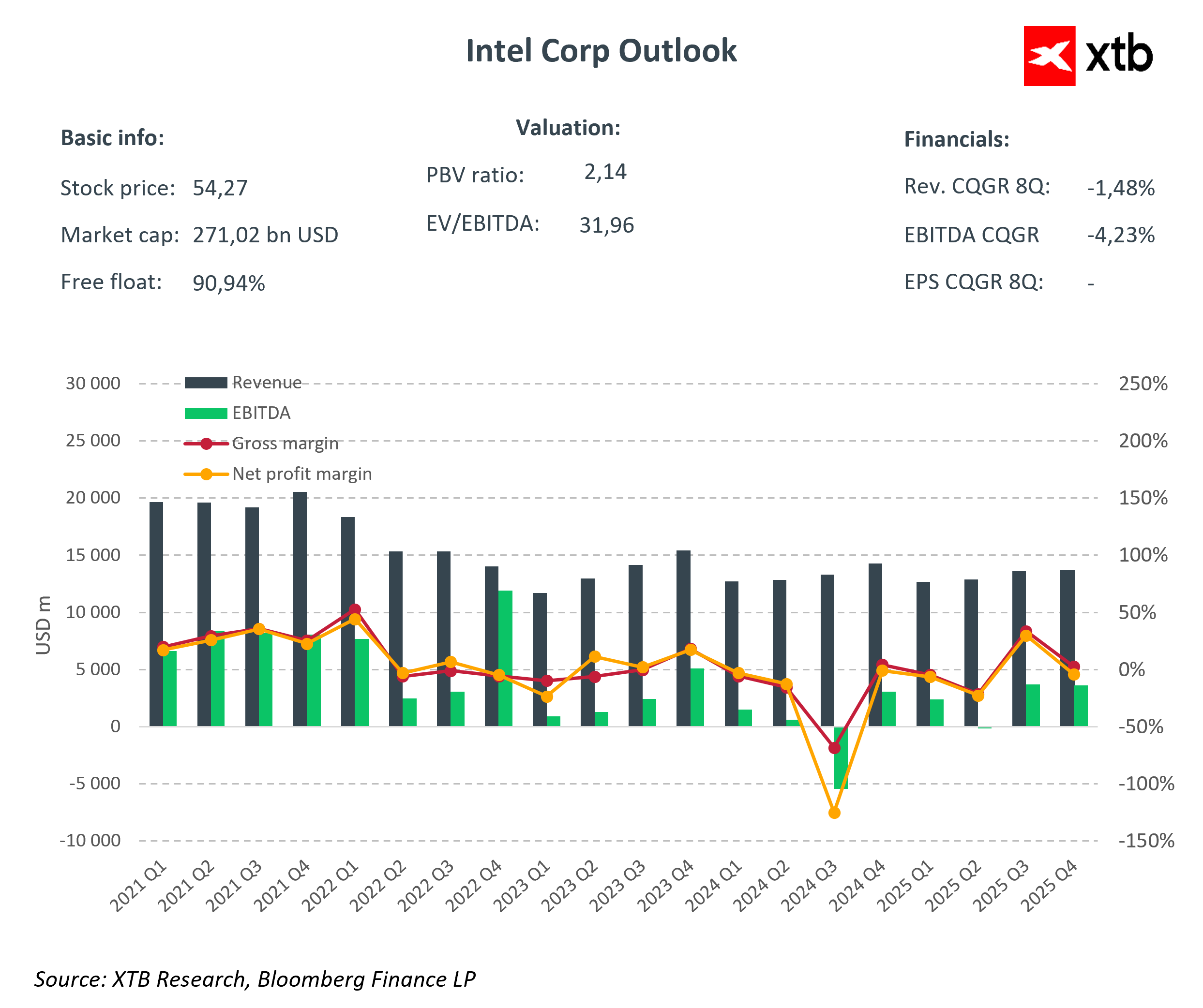

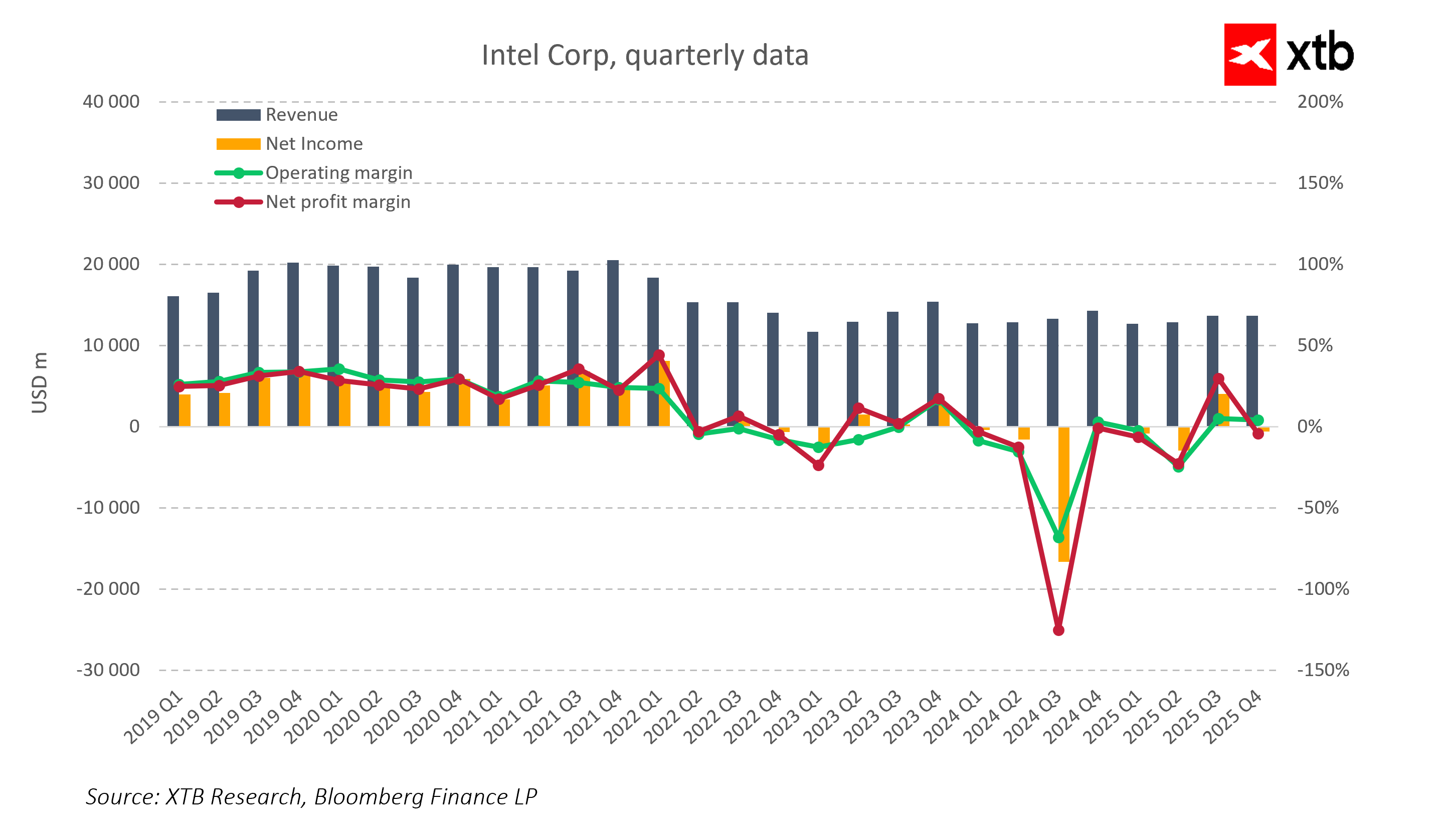

Intel ha comunicato i risultati del quarto trimestre 2025, che a prima vista appaiono solidi. I ricavi hanno raggiunto 13,7 miliardi di USD, superando il consenso degli analisti del 2,2%. L’utile per azione rettificato (EPS) è stato di 0,15 USD, quasi il doppio rispetto ai 0,08 USD attesi. Il segmento Data Center e AI è cresciuto del 9% su base annua, arrivando a 4,7 miliardi di USD, riflettendo la crescente domanda di processori nell’era dell’intelligenza artificiale.

Nonostante questi risultati positivi, il mercato ha reagito con un forte sell-off, poiché gli investitori si sono concentrati principalmente sulle previsioni del primo trimestre deboli, sulle pressioni sui costi e sui rischi di esecuzione, più che sugli EPS o sui ricavi storici.

Risultati finanziari principali

-

EPS: 0,15 USD, oltre le attese degli analisti (0,08 USD)

-

Ricavi: 13,7 miliardi USD, sopra le previsioni (13,4 miliardi USD), in calo del 4% YoY

-

Margini lordi: sotto pressione a causa dei maggiori costi di produzione e della limitata disponibilità di chip

-

Segmento Data Center & AI: +9% YoY, 4,7 miliardi USD

-

Client Computing (PC): ricavi in calo del 7% YoY, 8,2 miliardi USD

-

Processi 18A e 14A: progressi nella rampa produttiva, ma rese inferiori alle aspettative

-

Memory squeeze: la stretta globale su DRAM e NAND potrebbe limitare volumi e margini nel segmento PC

Progresso tecnologico e rischi di esecuzione

La direzione ha evidenziato i progressi nello sviluppo dei processi 18A e 14A, le tecnologie di litografia più avanzate prodotte negli Stati Uniti, ma i rischi di esecuzione stanno aumentando e le rese produttive restano al di sotto degli obiettivi. Questo introduce incertezza sul mercato e influenza la reazione degli investitori.

Lo slancio del titolo era cresciuto dell’11% prima dei risultati, in attesa di una sorpresa positiva, ma dopo la pubblicazione i timori hanno preso il sopravvento a causa delle previsioni deboli per il primo trimestre, delle pressioni sui costi, del calo dei margini e del segmento PC deludente. Ciò dimostra che, nell’attuale ciclo di mercato, gli investitori si concentrano principalmente sul futuro e sulla qualità dell’esecuzione strategica, più che sui risultati del trimestre passato.

Previsioni per il Q1 2026

-

Ricavi previsti: 11,7–12,7 miliardi USD, pari a un 2,4% sotto il consenso di mercato

-

EPS rettificato: circa 0,00 USD, rispetto ai 0,05 USD attesi dal mercato

-

Motivi principali: esaurimento delle scorte di riserva e trasferimento della produzione di wafer ai server, che lascerà le fabbriche operative solo alla fine del trimestre

-

Impatto su crescita e margini: la limitata offerta di chip continua a frenare la crescita dei ricavi e il potenziale di espansione dei margini, nonostante la crescente domanda di AI

Nuovi rischi strutturali

Oltre ai problemi di guidance a breve termine, nuovi rischi strutturali potrebbero intensificare la pressione sui risultati di Intel nei prossimi trimestri. Il rischio di esecuzione, o la mancanza di coerenza nell’implementazione della strategia, è indicato come debolezza chiave, soprattutto alla luce delle elevate aspettative del mercato.

Inoltre, la stretta nell’offerta di memoria potrebbe indebolire la domanda di PC, minacciando direttamente il segmento Client Computing. La debolezza in questo segmento potrebbe anche ridurre i ritorni sugli investimenti in Foundry e sul processo 18A, che si basa in gran parte sui volumi di vendita interni.

Prospettive a lungo termine

Intel prevede per il primo trimestre 2026 ricavi compresi tra 11,7 e 12,7 miliardi USD e un EPS rettificato vicino allo zero, evidenziando la cautela dell’azienda. La limitata offerta di chip, nonostante la crescente domanda di AI, continua a limitare il potenziale di crescita dei ricavi e di miglioramento dei margini.

Il segmento PC resta un chiaro fattore di rischio, mentre Data Center, AI e Foundry offrono opportunità di crescita, a condizione che la strategia venga eseguita efficacemente e che la redditività venga ripristinata.

I cambiamenti nella direzione e la ristrutturazione aziendale fanno parte degli sforzi più ampi di Intel, ma finché l’azienda non dimostrerà un’esecuzione coerente del piano, il mercato resterà scettico riguardo a un recupero a lungo termine.

Aspettative di mercato elevate dopo una crescita spettacolare: negli ultimi 12 mesi le azioni Intel sono aumentate di quasi il 150%. Il mercato ha già prezzato la maggior parte delle informazioni e ora si aspetta risultati positivi. Il Q4 ha mostrato fondamentali solidi, ma, viste le alte aspettative degli investitori, i risultati attuali non sono stati ritenuti sufficientemente convincenti, spiegando il forte sell-off.

Punti chiave

Il quarto trimestre del 2025 ha evidenziato che Intel ha fondamentali solidi e aree di crescita, in particolare nei segmenti Data Center e AI, ma il mercato è rimasto deluso a causa di:

-

Guidance debole per il primo trimestre,

-

Pressioni sui margini,

-

Offerta di chip limitata,

-

Rischi aggiuntivi di esecuzione, inclusa la carenza di memoria.

Intel deve affrontare sfide significative, tra cui:

-

scalare i processi produttivi avanzati,

-

ricostruire il segmento PC,

-

migliorare margini e controllo dei costi,

-

eseguire coerentemente la strategia in un contesto di domanda difficile.

L’azienda ha ancora molto lavoro da fare prima che gli investitori possano tradurre le aspettative di mercato in una reale crescita del prezzo azionario e in una valutazione fondamentale più elevata.

Notizie del mattino: Wall Street torna all'attacco mentre Palantir alimenta l'ottimismo sull'IA

Palantir eccezionale come sempre

Anteprima SpaceX: è il momento di capire quanta parte della sua valutazione si basi sul business e quanta sulle prospettive future

Calendario economico: cosa potrebbe muovere il mercato questa settimana? (03.08.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.