Aspettative di mercato: l’ostacolo di gennaio

Gli investitori si preparano ai dati sull’indice dei prezzi al consumo (CPI) di gennaio, con il consenso che prevede un rallentamento dell’inflazione headline al 2,5% a/a, in calo rispetto al 2,7% di dicembre. Su base mensile, i prezzi sono attesi in aumento dello 0,3%, in linea con il ritmo del mese precedente. Il Core CPI—la misura preferita dalla Federal Reserve, che esclude i costi volatili di cibo ed energia—è previsto rimanere ostinatamente resiliente al 2,5% (leggermente in calo dal 2,6%), con un aumento mensile dello 0,3%.

Le previsioni istituzionali, tuttavia, mostrano una divergenza crescente. Gli analisti di Goldman Sachs tendono a prevedere un dato headline più ottimista del 2,4%, pur avvertendo che le pressioni legate ai dazi su abbigliamento, tempo libero e attrezzature domestiche potrebbero spingere il dato al rialzo. Al contrario, i modelli quantitativi di realtà come XTech Macro suggeriscono un rallentamento più marcato, al 2,3% per l’headline e al 2,4% per il core.

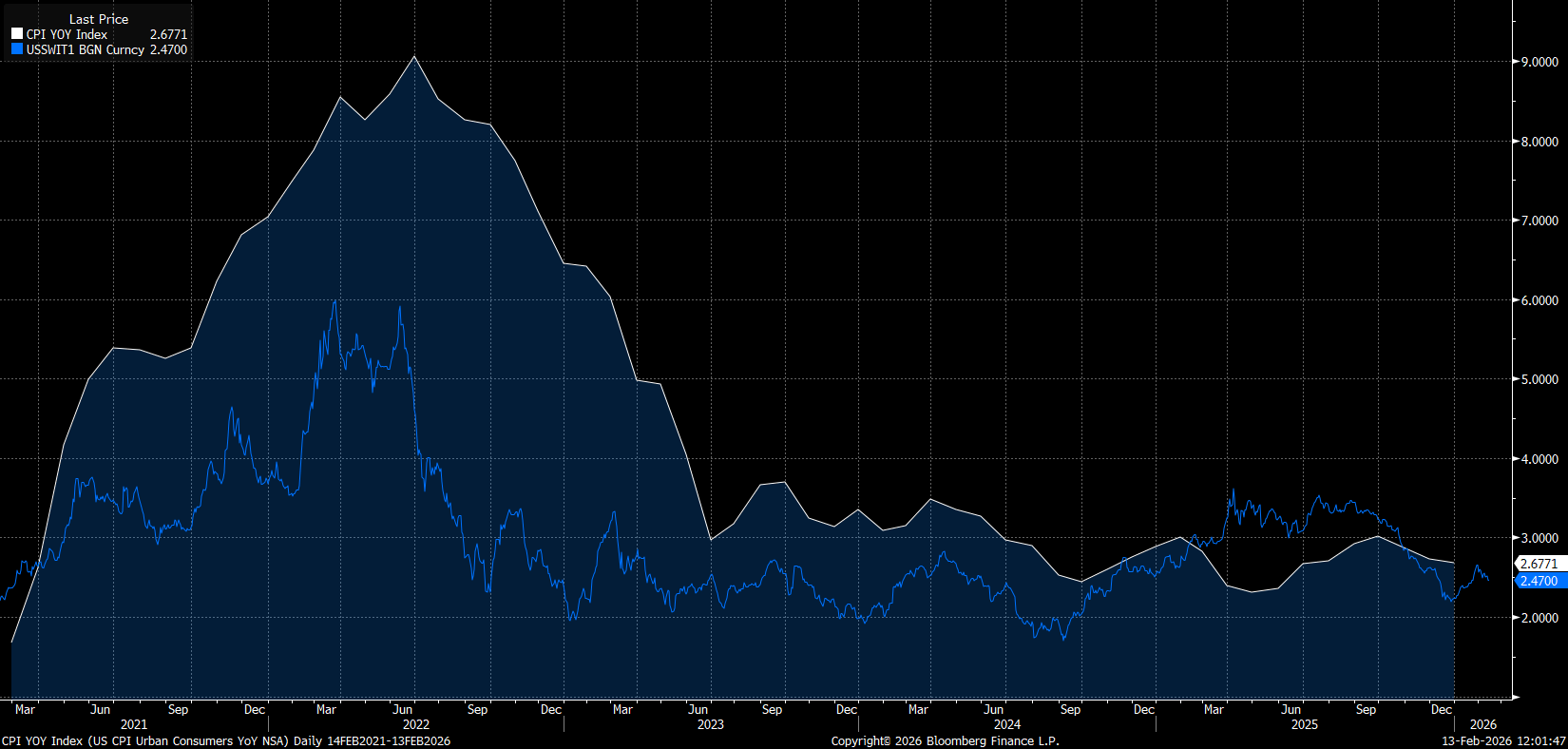

Sebbene gli inflation swaps prezzino attualmente un risultato allineato al consenso del 2,5–2,6%, va notato che questi stessi indicatori avevano sottovalutato significativamente i dati di dicembre. Se gli swaps dovessero funzionare come indicatore anticipatore, un dato nella forchetta 2,2–2,3% resta una possibilità di rischio estremo (tail risk).

Gli swap sul CPI indicano che l’inflazione potrebbe continuare a scendere, anche al di sotto del consenso di mercato attuale. Fonte: Bloomberg Finance LP

La visione strutturale: persistono i servizi “sticky”

Oltre ai numeri headline, la narrazione macroeconomica più ampia resta focalizzata sull’inflazione “supercore”—i servizi escluso l’abitativo. Questa componente, strettamente legata a un mercato del lavoro teso, si è storicamente dimostrata resistente alle forze deflazionistiche.

Guardando al resto del 2026, le prospettive istituzionali per un ritorno al target del 2% sono divergenti:

-

Morningstar prevede un’inflazione media del 2,7%, citando un possibile “tariff bump”.

-

Nomura si aspetta che il core PCE si stabilizzi intorno al 2,5% entro fine anno.

-

La ricerca accademica suggerisce un tasso core di base del 2,7%, sostenendo che un movimento sostenuto sotto il 2% sia improbabile senza un raffreddamento più marcato della crescita salariale.

-

Goldman Sachs resta l’eccezione, con un orientamento più dovish, prevedendo un core PCE tra 2,1–2,2% entro la fine del 2026.

Il messaggio per i policymaker è complesso. Sebbene il calo dei prezzi del carburante e il raffreddamento della domanda di beni dovrebbero ridurre il dato headline, la persistenza dell’inflazione nel settore dei servizi—in particolare nel tempo libero—suggerisce che l’“ultimo miglio” della disinflazione rimane arduo. Per la Fed, un dato headline del 2,5% potrebbe sembrare positivo, ma se i componenti dei servizi restano instabili, il sollievo sarebbe limitato.

Il dilemma della Fed: tra Powell e Warsh

L’inflazione rimane l’arbitro finale per una Fed che si confronta con un mercato del lavoro ambiguo. Nonostante un report non-farm payrolls (NFP) robusto, i dati granulari suggeriscono fragilità sottostanti. Ad oggi, il “dot plot” di dicembre indicava solo un taglio dei tassi per l’anno.

La transizione politica e di leadership complica ulteriormente il quadro. Il mandato di Jay Powell si conclude ad aprile, e le comunicazioni di gennaio hanno mantenuto un tono risoluto, se non hawkish. Tuttavia, i mercati futures e le principali istituzioni finanziarie stanno già prezzando due tagli per il 2026, scenario considerato possibile sotto la presunta leadership di Kevin Warsh, a patto che l’inflazione non acceleri nuovamente.

Per permettere alla Fed di intraprendere il dovish pivot richiesto dall’amministrazione Trump, l’economia richiederebbe probabilmente un catalizzatore più significativo: o un crollo del prezzo del petrolio verso i 50$, o una reale frattura del mercato del lavoro innescata dalla volatilità del dollaro o da una correzione profonda a Wall Street.

Mercati valutari: il dollaro trova stabilità

EURUSD è sceso verso il livello 1,1860, disaccoppiandosi dal continuo calo dei Treasury yields. La forza attuale del dollaro sembra legata al sentiment risk-off, seguito da un forte ritracciamento delle azioni USA e dalla ripresa del linguaggio protezionista della Casa Bianca riguardo ai tariffi commerciali.

Da un punto di vista tecnico, la coppia resta vulnerabile. Se la discesa di Wall Street dovesse approfondirsi, un ritorno verso 1,1800 appare probabile. Tuttavia, un CPI “Goldilocks” nella forchetta 2,2–2,4% potrebbe fungere da catalizzatore per un rimbalzo, poiché riaccenderebbe le scommesse di mercato su un taglio dei tassi non solo in aprile, ma forse già a marzo.

Calendario economico: è il momento degli utili di Tesla e Google (22.07.2026)

Notizie del mattino: aziende di IA e oro tornano in auge? (22.07.2026)

Attesa per le trimestrali

US OPEN: I semiconduttori trainano il rimbalzo

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.