La stagione delle trimestrali del Q4 2025 a Wall Street si sta rivelando sensibilmente migliore di quanto gli investitori si aspettassero fino a fine dicembre. Con circa un terzo delle società dell’S&P 500 che ha già pubblicato i risultati, il quadro sta diventando sempre più chiaro.

Secondo i dati FactSet aggiornati al 30 gennaio 2026, la maggior parte delle aziende sta riportando risultati superiori alle attese, con un tasso di sorprese positivo sia sugli utili sia sui ricavi.

Allo stesso tempo, le revisioni delle stime di utile per azione (EPS) per il 2026 si collocano al di sopra delle medie storiche e risultano più robuste rispetto a quanto osservato nel 2025.

Questo contesto rafforza il fronte rialzista e consolida l’argomentazione secondo cui l’S&P 500 potrebbe tornare sopra il livello dei 7.000 punti in tempi relativamente brevi.

Di seguito, sulla base dei dati FactSet, evidenziamo i principali indicatori che aiutano a inquadrare ciò che questa stagione degli utili ci sta realmente comunicando.

Fonte: BofA Global Research

FactSet scorecard: risultati vs. aspettative rimangono fortemente positivi

Finora, circa il 75% delle società dell’S&P 500 ha superato le previsioni sugli EPS, e il 65% ha registrato ricavi superiori alle attese. Questa combinazione suggerisce che le aspettative erano state impostate in modo conservativo—soprattutto alla luce delle persistenti preoccupazioni su costi delle materie prime e tariffe—mentre le aziende, almeno a questo stadio, mostrano una resilienza operativa più forte di quanto il mercato avesse scontato.

Dal punto di vista dell’indice, il dato più rilevante è il tasso di crescita degli utili annuo misto (blended) pari all’11,9%. Se questo ritmo si manterrà per il resto della stagione delle trimestrali, l’S&P 500 registrerebbe il quinto trimestre consecutivo di crescita degli utili a doppia cifra, un segnale solido che il ciclo degli utili continua a sostenere le azioni.

Solo un mese fa, il 31 dicembre, il consenso implicava una crescita degli utili del 8,3% per il Q4—ben al di sotto dell’attuale ~11,9%. Questo divario evidenzia che questa stagione non è semplicemente “non deludente”; sta attivamente spingendo le aspettative verso l’alto. È importante notare che questo miglioramento è sufficientemente ampio da emergere a livello settoriale: sei settori mostrano ora risultati sugli utili più forti rispetto a fine anno, grazie in gran parte alle sorprese positive sugli EPS.

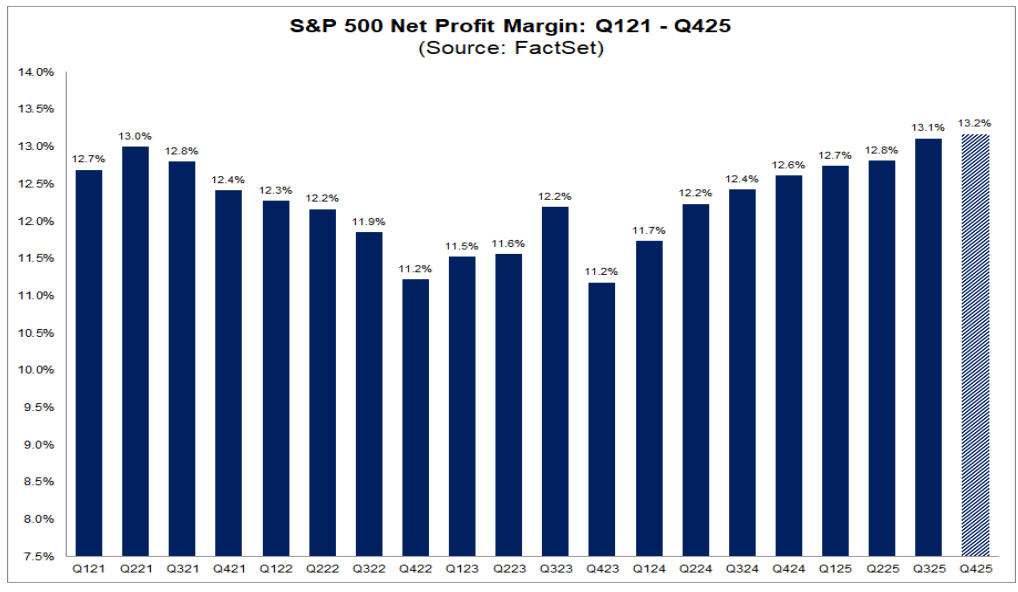

Margini netti: il dato più impressionante della stagione

L’elemento più sorprendente finora è la profittabilità. Nonostante i dibattiti in corso su tariffe, costi del lavoro, logistica e pressione sui prezzi, l’S&P 500 sta attualmente riportando un margine netto blended del 13,2% per il Q4.

Se questo dato si confermerà, rappresenterebbe il margine netto più alto registrato da quando FactSet monitora questa metrica, nel 2009, superando il precedente record del 13,1%, fissato—straordinariamente—proprio nel trimestre precedente. In altre parole, i margini non stanno cedendo sotto pressione sui costi; si trovano a livelli storici, mettendo in discussione la narrativa secondo cui i costi starebbero erodendo rapidamente la redditività aziendale.

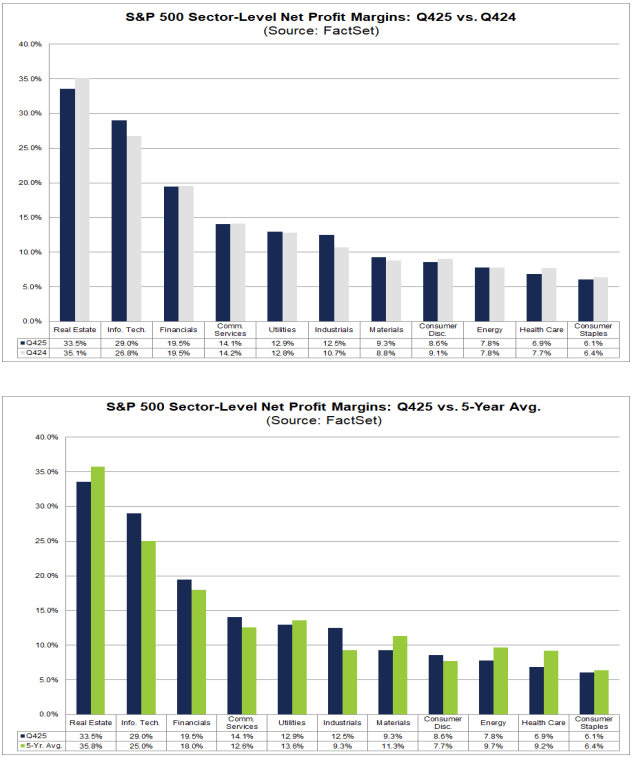

Visione per settore: tecnologia e industriali fanno il lavoro pesante

Su base annua, l’espansione dei margini è concentrata—ma dove avviene, è significativa:

-

Information Technology: margini netti saliti al 29,0% dal 26,8%

-

Industrials: margini netti migliorati al 12,5% dal 10,7%

Dall’altro lato, diversi settori stanno registrando compressione dei margini. Uno degli esempi più chiari è Real Estate, dove i margini netti sono scesi al 33,5% dal 35,1%. L’Energy è sostanzialmente stabile anno su anno, al 7,8%.

Vale anche la pena sottolineare che non si tratta di un boom universale dei margini. Solo cinque settori si trovano attualmente al di sopra dei propri margini netti medi a cinque anni, guidati ancora una volta da Technology e Industrials, mentre settori come Health Care e Real Estate restano sotto le loro medie storiche a lungo termine.

Fonte: FactSet

Trimestre su trimestre: segnali misti sotto il dato record

Su base sequenziale (Q4 vs Q3), il quadro appare più eterogeneo. Solo tre settori stanno espandendo i margini rispetto al trimestre precedente, guidati dagli Industrials (12,5% vs 10,5%). La maggior parte dei settori subisce pressioni sequenziali, con le Utilities tra i maggiori fattori di trascinamento negativo (12,9% vs 17,1%).

Questo suggerisce che il margine record a livello di indice non è il risultato di un miglioramento generalizzato ovunque; riflette invece il fatto che alcuni segmenti grandi e altamente redditizi mantengono una profittabilità eccezionale e hanno peso sufficiente per far salire il numero aggregato dell’S&P 500.

Guidance Q1 2026: costruttiva, ma non euforica

I commenti delle società sul prossimo trimestre appaiono stabili piuttosto che entusiasti:

-

17 società hanno rilasciato guidance positiva sugli EPS

-

7 società hanno rilasciato guidance negativa sugli EPS

Non è un segnale di “boom”, ma implica che i team di gestione vedono ancora più margine per esecuzione che rischio di un deterioramento chiaro.

Valutazione: gli investitori pagano un premio per la solidità degli utili

Il rovescio della medaglia è la valutazione. Il P/E forward a 12 mesi dell’S&P 500 è 22,2, significativamente sopra sia la:

-

media a 5 anni (20,0)

-

media a 10 anni (18,8)

Il mercato sta già pagando un premio per la forza dei margini sostenuta e la continuità della crescita degli utili. In altre parole: i fondamentali sono solidi, ma la tolleranza verso eventuali delusioni è limitata—qualunque inciampo sugli utili più avanti nella stagione potrebbe avere un impatto sul prezzo maggiore rispetto a quanto accadrebbe in un contesto con multipli più bassi.

Fonte: FactSet

Outlook 2026: i margini potrebbero salire ancora

Le aspettative del consenso implicano che i margini potrebbero crescere ulteriormente nel 2026, con margini netti previsti intorno a:

-

13,2% (Q1 2026)

-

13,8% (Q2 2026)

-

14,2% (Q3 2026)

-

14,2% (Q4 2026)

Se il mercato riuscirà a mantenere questa traiettoria, le valutazioni elevate potrebbero restare giustificate—ma ciò richiederebbe una disciplina continua sui costi e un potere di prezzo sostenuto.

Conclusione chiave

Finora, il Q4 2025 si sta configurando come un altro trimestre di solida crescita degli utili e redditività record, non una stagione definita da compressione dei margini.

Il rischio maggiore per le azioni non deriva tanto dal contesto degli utili in sé, quanto dal fatto che, ai livelli di valutazione attuali, gli investitori richiederanno un’esecuzione quasi perfetta, soprattutto in vista dei trimestri del 2026.

Snapshot tecnico US500 (D1)

I futures sull’S&P 500 (US500) hanno rapidamente riconquistato la media mobile esponenziale a 50 giorni (EMA 50) sul grafico giornaliero e si trovano nuovamente intorno a 6.950.

Il forte slancio degli utili continua a sostenere il sentiment rialzista, contribuendo a compensare eventuali impulsi negativi di momentum.

Fonte: xStation5

Apertura mercato USA: il Nasdaq cerca una direzione 🗽 Le azioni di Hims & Hers reagiscono ai risultati

Il petrolio ritraccia dopo i forti rialzi 🚩 I mercati valutano lo stallo nello Stretto di Hormuz

Panoramica dei mercati: energia in testa ai rialzi in Europa, rimbalzo di ASML 🔼 Alcon sale del 4% dopo i risultati

Grafico del giorno: USD/JPY di nuovo in rialzo. L'intervento non basta: i mercati attendono mosse della BoJ

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.