- Fine dell’era Powell: ’ultimo incontro di Jerome Powell si svolge sotto l’ombra di un’inflazione in risalita (petrolio sopra i 100 dollari) e delle tensioni in Medio Oriente, costringendo la Fed a irrigidire la propria retorica e spostando più in avanti le speranze di tagli dei tassi nel 2026.

- Speranze e rischi dell’“effetto Warsh”: La nomina di Kevin Warsh segnala uno spostamento verso un ottimismo tecnologico e la convinzione del potere disinflazionistico dell’IA, combinato con una posizione restrittiva sulla riduzione del bilancio (QT).

- Wall Street a un bivio: L’indice US500 si trova in equilibrio tra massimi storici e una possibile correzione; il prossimo movimento sarà determinato non solo dalla comunicazione della Fed, ma soprattutto dai risultati trimestrali dei colossi tecnologici e dai ritorni concreti dei loro investimenti in intelligenza artificiale.

- Fine dell’era Powell: ’ultimo incontro di Jerome Powell si svolge sotto l’ombra di un’inflazione in risalita (petrolio sopra i 100 dollari) e delle tensioni in Medio Oriente, costringendo la Fed a irrigidire la propria retorica e spostando più in avanti le speranze di tagli dei tassi nel 2026.

- Speranze e rischi dell’“effetto Warsh”: La nomina di Kevin Warsh segnala uno spostamento verso un ottimismo tecnologico e la convinzione del potere disinflazionistico dell’IA, combinato con una posizione restrittiva sulla riduzione del bilancio (QT).

- Wall Street a un bivio: L’indice US500 si trova in equilibrio tra massimi storici e una possibile correzione; il prossimo movimento sarà determinato non solo dalla comunicazione della Fed, ma soprattutto dai risultati trimestrali dei colossi tecnologici e dai ritorni concreti dei loro investimenti in intelligenza artificiale.

Come di consueto, la Fed pubblicherà la sua decisione alle 20:00 CET. Non verranno rilasciate nuove proiezioni macroeconomiche, ma si tratta di una riunione straordinaria. In primo luogo, avviene in uno dei momenti più complessi nella storia della banca centrale moderna; in secondo luogo, è probabilmente l’ultima conferenza stampa di Jerome Powell come presidente della Fed.

La Federal Reserve si trova ad affrontare la sfida del suo duplice mandato di politica monetaria: stabilità dei prezzi e piena occupazione. L’inflazione è risalita in modo significativo in risposta alla crisi energetica legata alla situazione in Medio Oriente, mentre il mercato del lavoro rimane stabile, sebbene chiaramente più raffreddato rispetto a uno o due anni fa.

Tutti gli elementi indicano che la Fed manterrà una posizione neutrale in un contesto di enorme incertezza, ma allo stesso tempo le parole di Powell potrebbero avere un impatto limitato. Kevin Warsh potrebbe adottare un approccio completamente diverso alla politica monetaria e alla comunicazione, anche se va ricordato che le decisioni vengono prese dall’intero Federal Open Market Committee (FOMC), non da un singolo individuo. Cosa dobbiamo aspettarci dalla decisione odierna e dal futuro prossimo con un nuovo “capitano” alla guida della Federal Reserve?

Comunicazione FOMC e prospettive di politica monetaria tra rischi crescenti

La situazione macroeconomica all’inizio del secondo trimestre del 2026 è caratterizzata da un’elevata divergenza tra indicatori reali e aspettative inflazionistiche. Il principale dilemma del Comitato resta il fatto che il processo di disinflazione, apparso stabile nel 2025, si è chiaramente arrestato. Il principale driver di questo fenomeno è la situazione in Medio Oriente, in particolare la prolungata chiusura dello Stretto di Hormuz e lo stallo nei negoziati USA–Iran, che ha spinto il prezzo del petrolio WTI oltre i 100 dollari al barile.

Dinamiche dell’inflazione e ridefinizione dei rischi

L’inflazione è risalita in modo significativo a marzo, pur risultando leggermente inferiore alle attese del mercato. Sembra che la pressione proveniente dal mercato del lavoro e dall’economia in generale sia limitata e che la ripresa inflazionistica sia principalmente di natura lato offerta. Tuttavia, lo stesso Jerome Powell ha recentemente indicato che l’inflazione elevata è legata soprattutto ai dazi, mentre l’impatto dei prezzi energetici a marzo era ancora difficile da stimare.

L’analisi delle componenti della crescita dei prezzi mostra una tendenza preoccupante. Mentre l’inflazione core (esclusa l’energia) è aumentata in modo relativamente moderato dello 0,2% a marzo, il balzo dei prezzi energetici minaccia di disancorare le aspettative inflazionistiche nel medio termine. Nelle sue previsioni per il 2026, il Fondo Monetario Internazionale avverte che, in caso di interruzione permanente delle forniture di petrolio, l’inflazione globale potrebbe salire al 5,4%, mentre la crescita economica mondiale potrebbe rallentare al 2,5%.

In questo contesto, la comunicazione del FOMC nella riunione di aprile dovrebbe assumere un tono più restrittivo (hawkish). È atteso che venga eliminata la parola “moderatamente” dal riferimento all’inflazione elevata, lasciando una formulazione categorica secondo cui “l’inflazione rimane elevata”. Questa modifica ha l’obiettivo di segnalare ai mercati che il Comitato non è rassicurato dai dati recenti e non prevede un rapido ritorno a un ciclo di tagli dei tassi (almeno fino all’insediamento di Kevin Warsh tra poco più di due settimane).

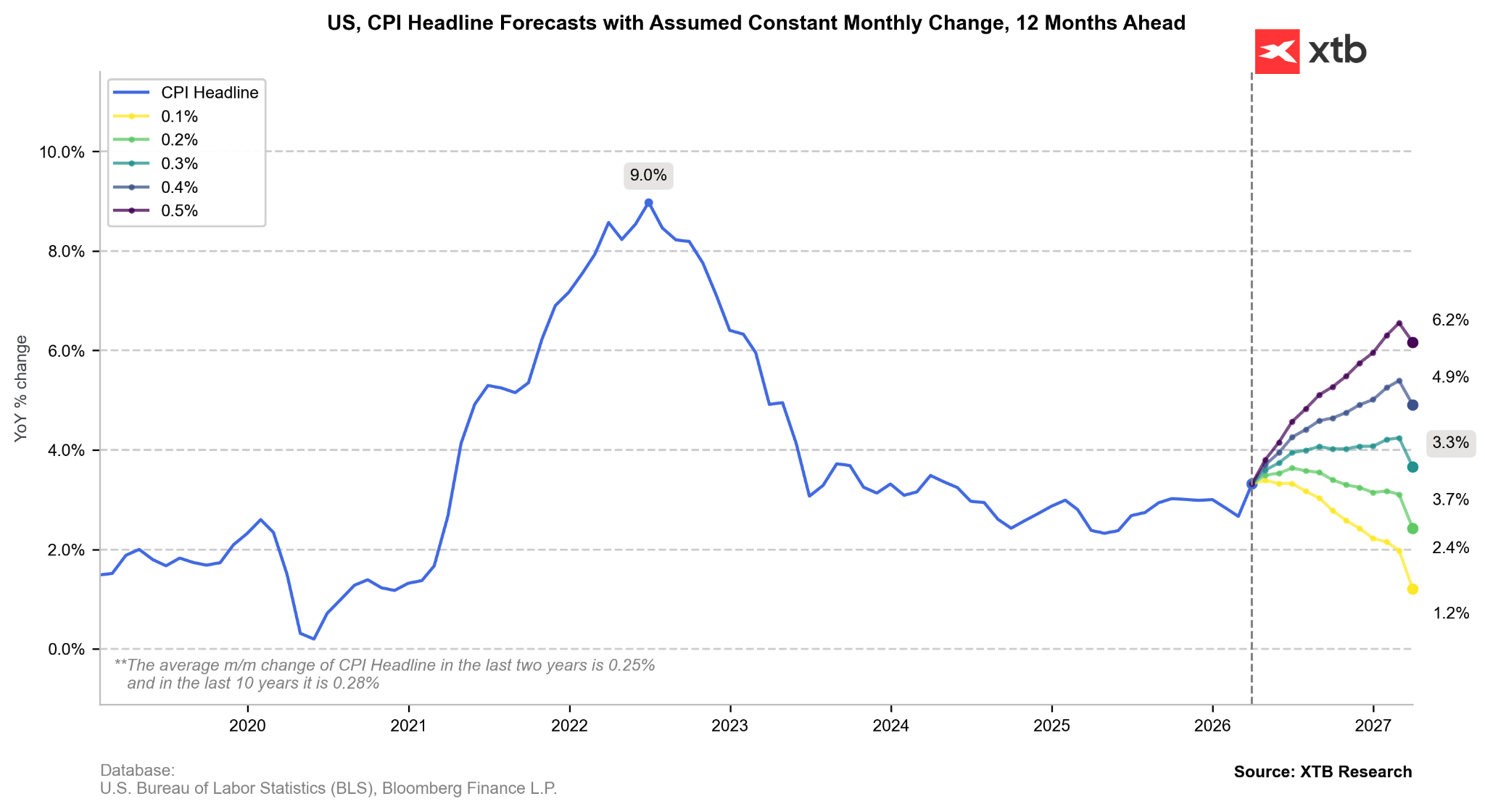

Se l’inflazione crescesse ora a un ritmo medio dello 0,3%, si supererebbe presto il livello del 4,0%, ma successivamente l’inflazione tenderebbe a stabilizzarsi. Al contrario, un aumento mensile dello 0,2% significherebbe che l’inflazione tornerebbe presto a mostrare una variazione annua in calo. Uno scenario di questo tipo è possibile se i prezzi del petrolio dovessero scendere. Fonte: Bloomberg Finance LP, XTB

Solidità economica e resilienza del mercato del lavoro

Nonostante le pressioni sui prezzi, l’economia reale mostra una notevole resilienza, offrendo alla Fed lo spazio per mantenere tassi restrittivi. Sebbene la spesa dei consumatori nel primo trimestre del 2026 mostri segnali di indebolimento, questa è compensata efficacemente da un boom degli investimenti nel settore tecnologico, in particolare nelle infrastrutture e nelle attrezzature per data center.

Il mercato del lavoro rimane il pilastro principale dell’argomentazione contro i tagli dei tassi. I dati sull’occupazione di marzo hanno sorpreso al rialzo (con un aumento di 178.000 posti di lavoro) e il tasso di disoccupazione è sceso al 4,3%. Christopher Waller ha osservato che il numero di nuovi posti di lavoro necessari per stabilizzare la disoccupazione è attualmente vicino allo zero, suggerendo che il rischio di un forte deterioramento del mercato del lavoro è basso, anche se un’escalation prolungata in Medio Oriente potrebbe rapidamente ribaltare questo scenario. Questa lettura porta la maggior parte dei membri del FOMC a ritenere che i rischi sul mandato occupazionale siano passati in secondo piano rispetto ai rischi inflazionistici.

Prospettive sui tassi: fine delle aspettative di taglio nel 2026?

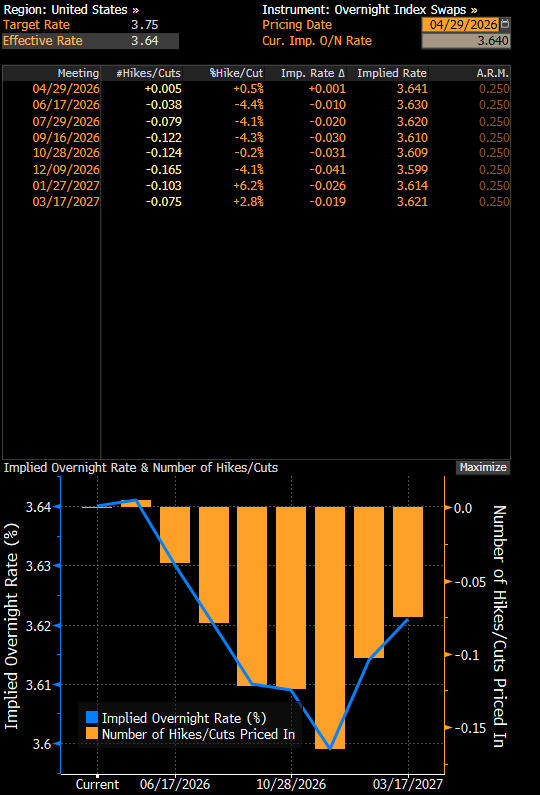

Il cambiamento di retorica e dei dati macroeconomici ha portato a una forte revisione delle aspettative sui tassi. Ancora a gennaio 2026, i mercati prezzavano un tasso sui federal funds intorno al 3,0% entro fine anno; attualmente, gli Overnight Index Swaps (OIS) indicano un livello effettivo del 3,6%, che implica sostanzialmente l’assenza di reali tagli.

Se fosse stato pubblicato un “dot plot” nella riunione di aprile, avrebbe probabilmente mostrato una mediana di nessuna variazione dei tassi fino a fine anno, segnando uno spostamento restrittivo rispetto alla previsione di marzo che indicava un taglio. Inoltre, alcuni membri del Comitato, come Lorie Logan e Beth Hammack, hanno iniziato a sottolineare pubblicamente la natura “bidirezionale” dei rischi, suggerendo che, se l’inflazione dovesse continuare a salire, l’opzione di un rialzo dei tassi potrebbe tornare sul tavolo, anche se non è attualmente lo scenario base.

Rimane un’incognita significativa la politica di Kevin Warsh, che ha lasciato intendere una maggiore frequenza dei movimenti dei tassi insieme a una riduzione del bilancio.

Le aspettative sui tassi d’interesse indicano nessun movimento almeno fino alla fine del 2026. Fonte: Bloomberg Finance LP

Sintesi del mandato di Jerome Powell

Il mandato di Jerome Powell come presidente della Federal Reserve, che terminerà formalmente il 15 maggio 2026, sarà ricordato come uno dei periodi più turbolenti nella storia della banca centrale. Powell, entrato in carica nel febbraio 2018, è passato dall’essere percepito come un “non economista” a diventare l’artefice di cambiamenti radicali nella strategia monetaria e un difensore dell’indipendenza istituzionale di fronte a pressioni politiche senza precedenti.

Punti chiave della sua presidenza:

- Priorità all’occupazione: il lascito di Powell si basa sulla ridefinizione del mandato della Fed verso un mercato del lavoro più inclusivo. Ha supervisionato il più lungo periodo di disoccupazione sotto il 4% dagli anni ’50 e livelli record di bassa disoccupazione tra le minoranze.

- Errore sull’inflazione “transitoria” e lotta ai prezzi elevati: la principale ombra sul suo mandato è la risposta tardiva all’inflazione del 2021 (definita inizialmente transitoria). Tuttavia, ha corretto l’errore con il ciclo di rialzi dei tassi più aggressivo dai tempi di Paul Volcker, evitando però una profonda recessione.

- Difesa dell’indipendenza: Powell ha più volte resistito alle pressioni politiche dell’amministrazione Trump, sottolineando che le decisioni vengono prese esclusivamente sulla base dei dati.

- Indagine del DOJ: l’indagine penale del Dipartimento di Giustizia sui costi di ristrutturazione da 2,5 miliardi di dollari della sede della Fed è stata chiusa il 24 aprile 2026 per mancanza di prove di attività criminale.

- Ruolo futuro: nonostante la fine del mandato da presidente il 15 maggio, Powell potrebbe rimanere nel Board of Governors fino al 2028, per garantire stabilità istituzionale durante la transizione.

L’era Kevin Warsh

La nomina di Kevin Warsh come successore di Jerome Powell segna un cambiamento fondamentale nella filosofia della politica monetaria. Warsh, ex membro del Board of Governors (2006–2011) e figura vicina al settore tecnologico, porta alla Fed la convinzione che i modelli tradizionali di inflazione debbano essere sostituiti da un approccio che tenga conto del forte aumento di produttività guidato dall’intelligenza artificiale.

- Ottimismo tecnologico: Warsh ritiene che l’IA possa generare un forte salto di produttività. A suo avviso, l’IA è “strutturalmente disinflazionistica”, consentendo all’economia di crescere più rapidamente senza pressioni sui prezzi.

- Cambio di posizione (da falco a colomba): sebbene fosse considerato un “falco” tra il 2006 e il 2011, oggi Warsh mostra un approccio più accomodante sui tassi, ritenendo che possano essere troppo restrittivi nel nuovo contesto tecnologico.

- Bilancio restrittivo (QT): Warsh è un forte critico del quantitative easing. Da presidente, si prevede che favorisca una ulteriore riduzione del bilancio (QT), puntando a un ritorno al modello di “riserve modeste” pre-2008. Questo potrebbe essere visto negativamente da Wall Street nel breve termine.

- Nuove metriche sull’inflazione: propone un passaggio a indicatori alternativi (come trimmed mean o mediana dell’inflazione) per “filtrare” gli shock temporanei legati a guerre o dazi.

- Rischio politico: la sua nomina ha sollevato dubbi sulla possibile vicinanza alla Casa Bianca. Warsh ha dichiarato “assoluta indipendenza” davanti al Senato, pur aprendo a una maggiore coordinazione con altre aree dell’amministrazione (ad esempio regolazione dell’IA).

Conclusioni e implicazioni per il mercato

La riunione FOMC di aprile 2026 rappresenta di fatto l’ultimo atto dell’“era Powell”, caratterizzata dalla gestione di shock di offerta e dal tentativo di preservare l’indipendenza istituzionale della banca centrale. Gli investitori dovrebbero aspettarsi una comunicazione attenta alle pressioni inflazionistiche, ma condizionata dallo stallo legato alla transizione di leadership.

Le prospettive sotto Kevin Warsh delineano una Fed che potrebbe tentare di rivoluzionare la comprensione dell’inflazione. Se la tesi di un aumento della produttività guidato dall’IA si rivelasse corretta, i mercati potrebbero attraversare una fase di tassi bassi e crescita del PIL solida. Tuttavia, il rischio di errore è elevato se Warsh dovesse tagliare i tassi basandosi su “aspettative tecnologiche” mentre l’inflazione reale (energia, dazi) resta elevata. Gli Stati Uniti potrebbero entrare in una fase di stagflazione profonda, con effetti negativi sul dollaro come valuta di riserva e una crisi del mercato del lavoro.

La data chiave da monitorare sarà il 17 giugno 2026, primo meeting di politica monetaria dopo l’insediamento ufficiale di Warsh. Sarà il momento in cui si capirà se l’“ottimismo sull’IA” si tradurrà in un reale allentamento delle condizioni finanziarie oppure se la realtà restrittiva di bilancio e geopolitica costringerà il nuovo presidente a proseguire la linea restrittiva del suo predecessore.

Nel breve termine, il mercato dovrà prepararsi a una fase di “rumore informativo” e a una possibile competizione interna al Board of Governors, con potenziali aumenti della volatilità sulla parte lunga della curva dei rendimenti.

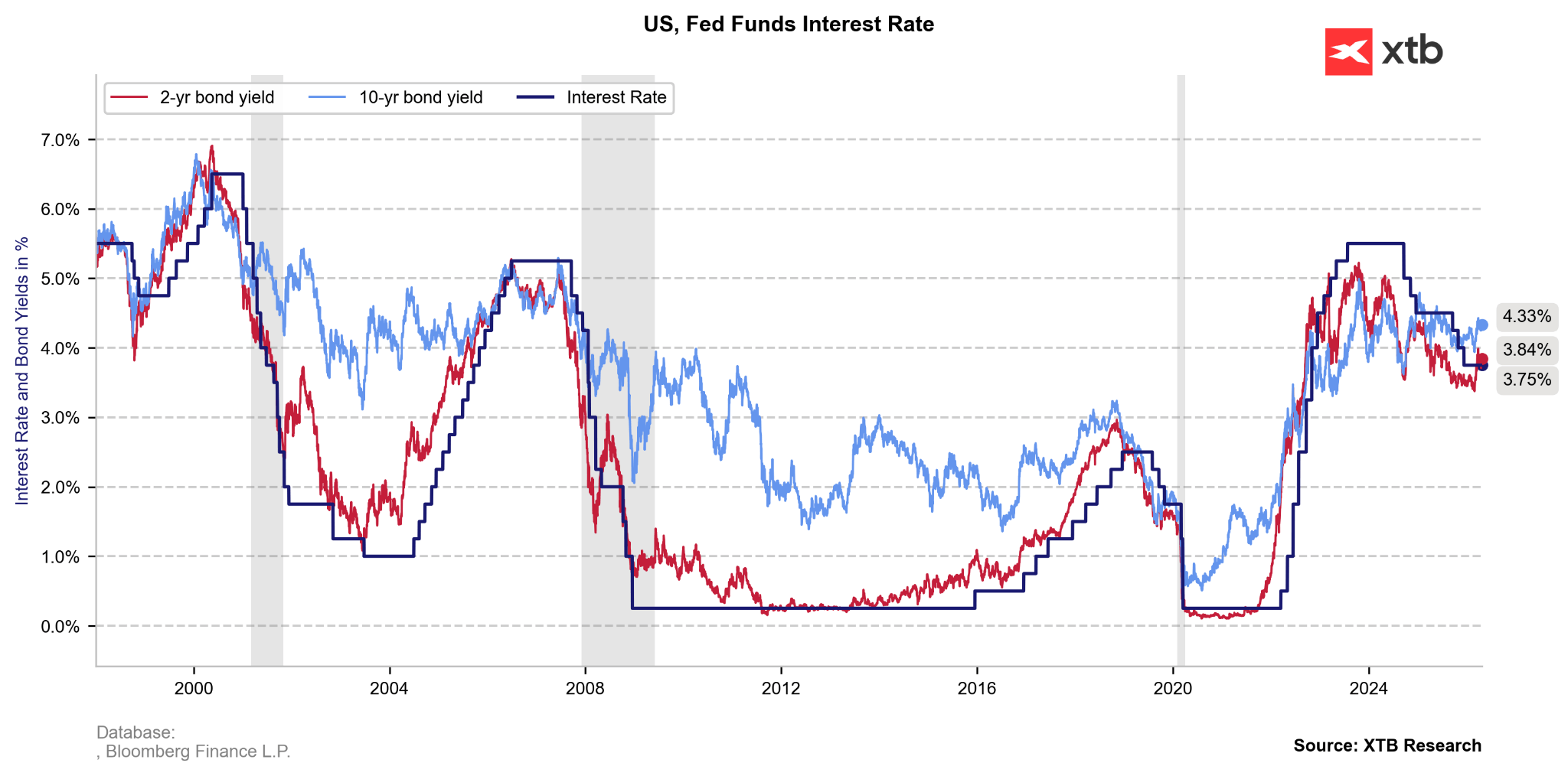

I rendimenti obbligazionari restano elevati a causa dell’incertezza legata al Medio Oriente. È tuttavia importante notare che un premio di rendimento rispetto ai tassi d’interesse era storicamente normale. I tassi d’interesse, infatti, non sono attualmente eccessivamente alti, come invece lo erano tra la fine del 2023 e l’inizio del 2024. Fonte: Bloomberg Finance LP, XTB

I rendimenti obbligazionari restano elevati a causa dell’incertezza legata al Medio Oriente. È tuttavia importante notare che un premio di rendimento rispetto ai tassi d’interesse era storicamente normale. I tassi d’interesse, infatti, non sono attualmente eccessivamente alti, come invece lo erano tra la fine del 2023 e l’inizio del 2024. Fonte: Bloomberg Finance LP, XTB

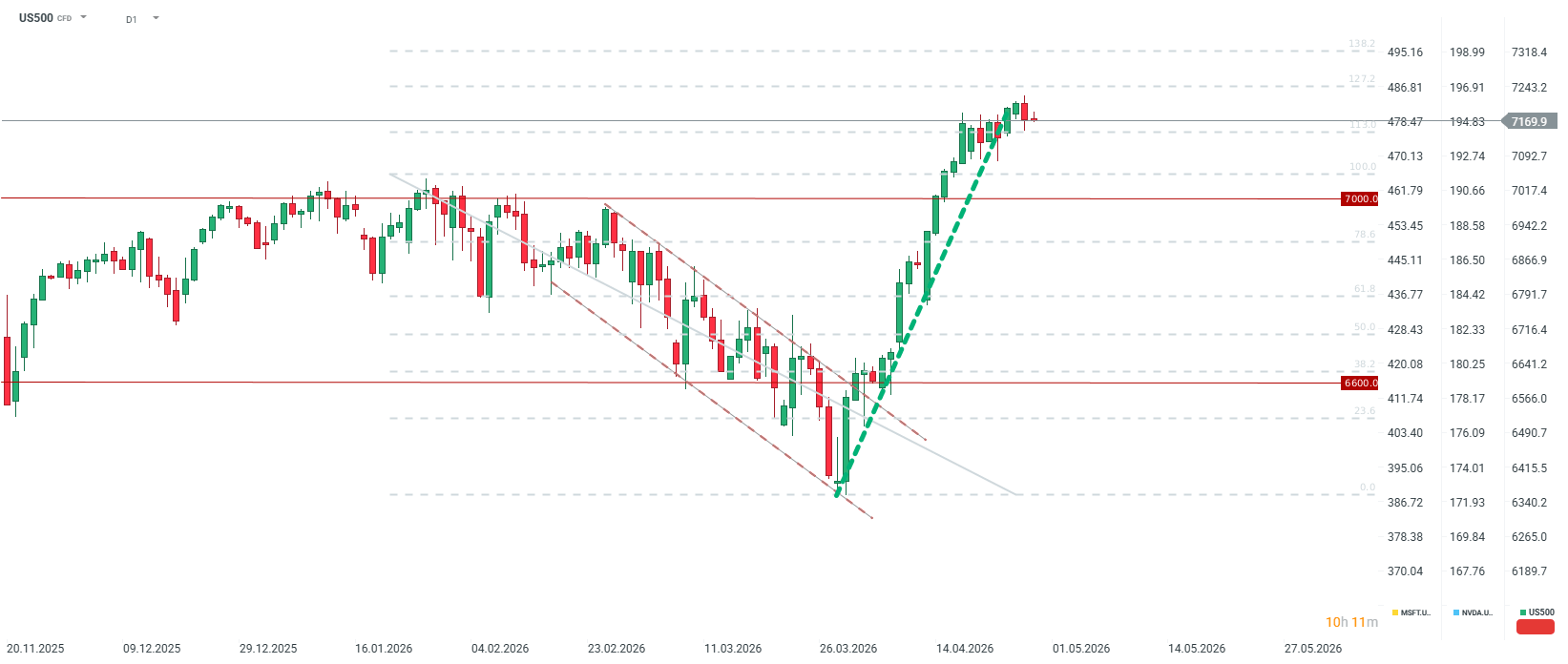

L’US500 sta attraversando una forte correzione durante la sessione del 28 aprile. Oggi la volatilità sarà alimentata non solo dalla decisione della Fed, ma anche dai risultati societari delle aziende statunitensi. Dopo la chiusura di Wall Street verranno pubblicati i risultati di Microsoft, Alphabet, Amazon e Meta.

Una delusione in questi risultati potrebbe spingere il contratto sull’indice S&P 500 al di sotto del livello dei 7.000 punti, mentre la dimostrazione di un reale e forte ritorno degli investimenti in IA potrebbe portare l’US500 non solo sopra i 7.200, ma verso l’area dei 7.300 punti in corrispondenza del ritracciamento del 138,2%.

Tuttavia, va anche ricordato che il sentiment di Wall Street potrebbe continuare a dipendere da ciò che dichiara Donald Trump, anche se gli investitori sono ormai concentrati sul futuro da circa un mese. Fonte: xStation5

US OPEN: Il mercato amplia le perdite mentre crescono le preoccupazioni degli investitori

Il discorso di Warsh al Congresso: tolleranza zero verso l'inflazione, ma nessun cambiamento dei tassi di interesse?

⬆️Prezzi del petrolio in forte rialzo dopo l'escalation dell'Iran

Grafico del giorno: petrolio, Warsh e inflazione – il dollaro ne uscirà vincitore? (13.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.