- Cambiamento fondamentale: l’oro è passato dall’essere un “trade rifugio” a essere nuovamente guidato da fattori di mercato tradizionali, in particolare le aspettative sui tassi di interesse e i rendimenti dei Treasury.

- Rialzismo istituzionale: mentre gli speculatori restano alla finestra, gli ETF hanno ripreso ad acquistare e grandi banche come JP Morgan puntano a oltre 6.000 dollari l’oncia entro fine anno.

- Catalizzatore geopolitico: lo status dello Stretto di Hormuz è la principale variabile critica — la sua riapertura è essenziale affinché l’oro possa mantenersi in modo sostenibile sopra la soglia dei 5.000 dollari.

- Cambiamento fondamentale: l’oro è passato dall’essere un “trade rifugio” a essere nuovamente guidato da fattori di mercato tradizionali, in particolare le aspettative sui tassi di interesse e i rendimenti dei Treasury.

- Rialzismo istituzionale: mentre gli speculatori restano alla finestra, gli ETF hanno ripreso ad acquistare e grandi banche come JP Morgan puntano a oltre 6.000 dollari l’oncia entro fine anno.

- Catalizzatore geopolitico: lo status dello Stretto di Hormuz è la principale variabile critica — la sua riapertura è essenziale affinché l’oro possa mantenersi in modo sostenibile sopra la soglia dei 5.000 dollari.

I prezzi dell’oro hanno attraversato una fase estremamente volatile negli ultimi mesi. Da dicembre 2025, il metallo è stato negoziato quasi esclusivamente come un asset dipendente dalla propensione al rischio. Questa dinamica è cambiata alla fine di gennaio e, da allora, l’oro ha faticato a recuperare il suo precedente splendore. Un successivo calo, alimentato dalle preoccupazioni per una riaccelerazione dell’inflazione, ha riportato la determinazione del prezzo dell’oro ai fondamentali di mercato piuttosto che al sentiment di rischio. Questo cambiamento di rotta offre speranze per un ritorno a livelli di prezzo più elevati?

Il disaccoppiamento dell’oro dai fondamentali dal 2022

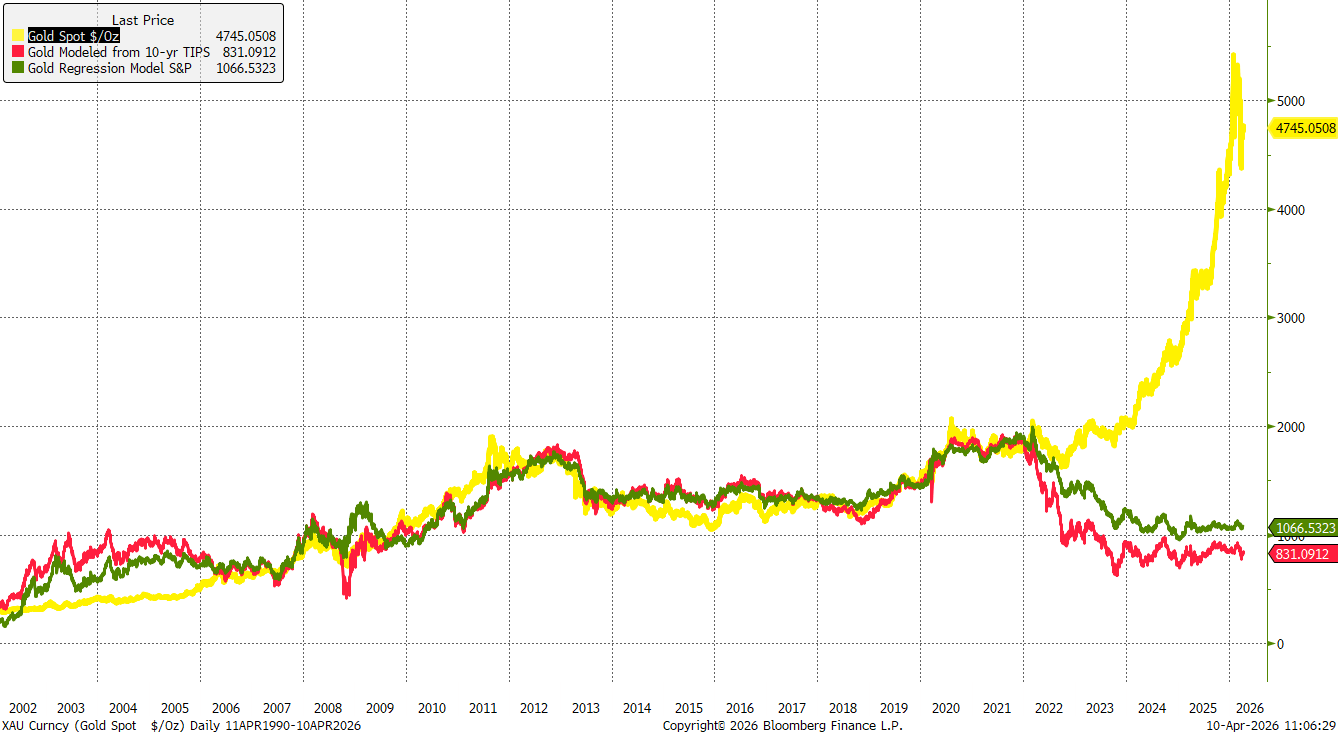

All’inizio del 2022, i guadagni dell’oro erano principalmente guidati dall’acuto rischio geopolitico seguito all’invasione dell’Ucraina. Tuttavia, l’impennata dell’inflazione e il successivo ciclo di rialzo dei tassi di interesse hanno presto oscurato i fattori di rischio. Nonostante ciò, l’oro ha toccato un minimo locale alla fine del 2022, avviando una prima fase di moderata ripresa prima di entrare in un solido trend rialzista all’inizio del 2024.

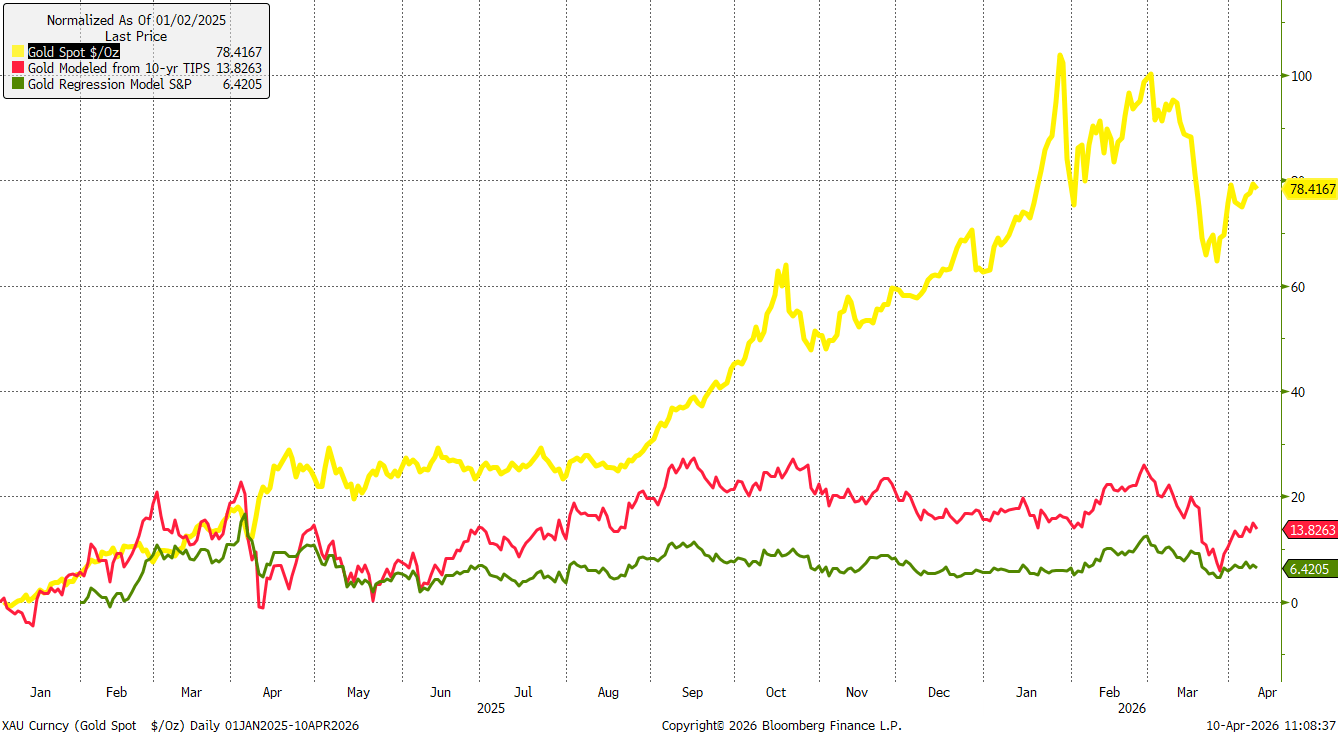

Al contrario, se l’oro viene modellato rispetto ai titoli indicizzati all’inflazione (TIPS) o all’S&P 500, il metallo non ha mostrato praticamente alcuna rivalutazione reale dal 2024. Ciò suggerisce che il rialzo dei prezzi sia stato guidato da fattori come la forte domanda delle banche centrali, la copertura contro una possibile seconda ondata inflazionistica e più ampi rischi di mercato, successivamente amplificati dal ritorno di Donald Trump alla presidenza.

L’oro ha guadagnato oltre il 70% dall’inizio del 2025, ma se prezzato rispetto all’S&P 500 o ai titoli indicizzati all’inflazione, questi guadagni appaiono minimi. Fonte: Bloomberg Finance LP, XTB.

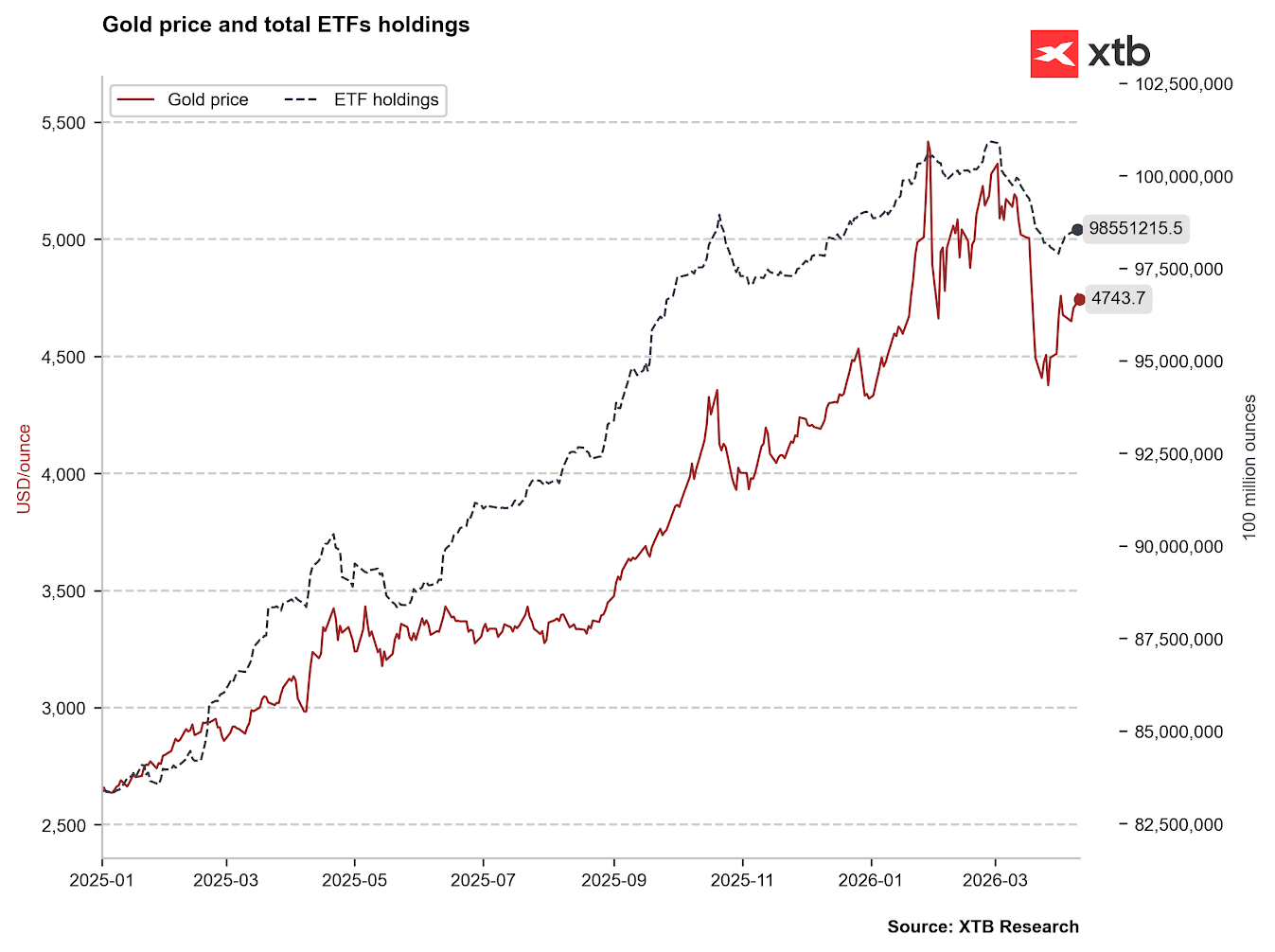

Il ritorno degli ETF mentre gli speculatori restano alla finestra

Per diversi mesi, gli exchange-traded funds (ETF) sono stati acquirenti costanti, modificando in modo significativo l’equilibrio fondamentale del mercato. Abbiamo osservato solo alcune importanti ondate di vendita da parte di questi fondi: in aprile e maggio 2025, a seguito dell’introduzione di ampie tariffe globali da parte di Donald Trump, e nuovamente tra ottobre e novembre 2025 durante un periodo di elevata volatilità di mercato. Tuttavia, si è trattato solo del preludio a un rally più ampio che ha raggiunto il picco di 5.500 dollari l’oncia.

Dall’inizio di marzo 2026, gli ETF hanno accelerato le vendite di oro, spinti da prese di profitto e da una mossa tattica verso la liquidità. In particolare, un numero significativo di hedge fund ha aumentato in modo consistente la propria esposizione all’oro nel quarto trimestre del 2025, rendendo la loro brusca uscita a marzo il probabile principale responsabile delle recenti dinamiche di prezzo.

A seguito di una forte ondata di vendite a marzo, stiamo assistendo a un ritorno agli acquisti di oro da parte dei fondi ETF. Fonte: Bloomberg Finance LP, XTB.

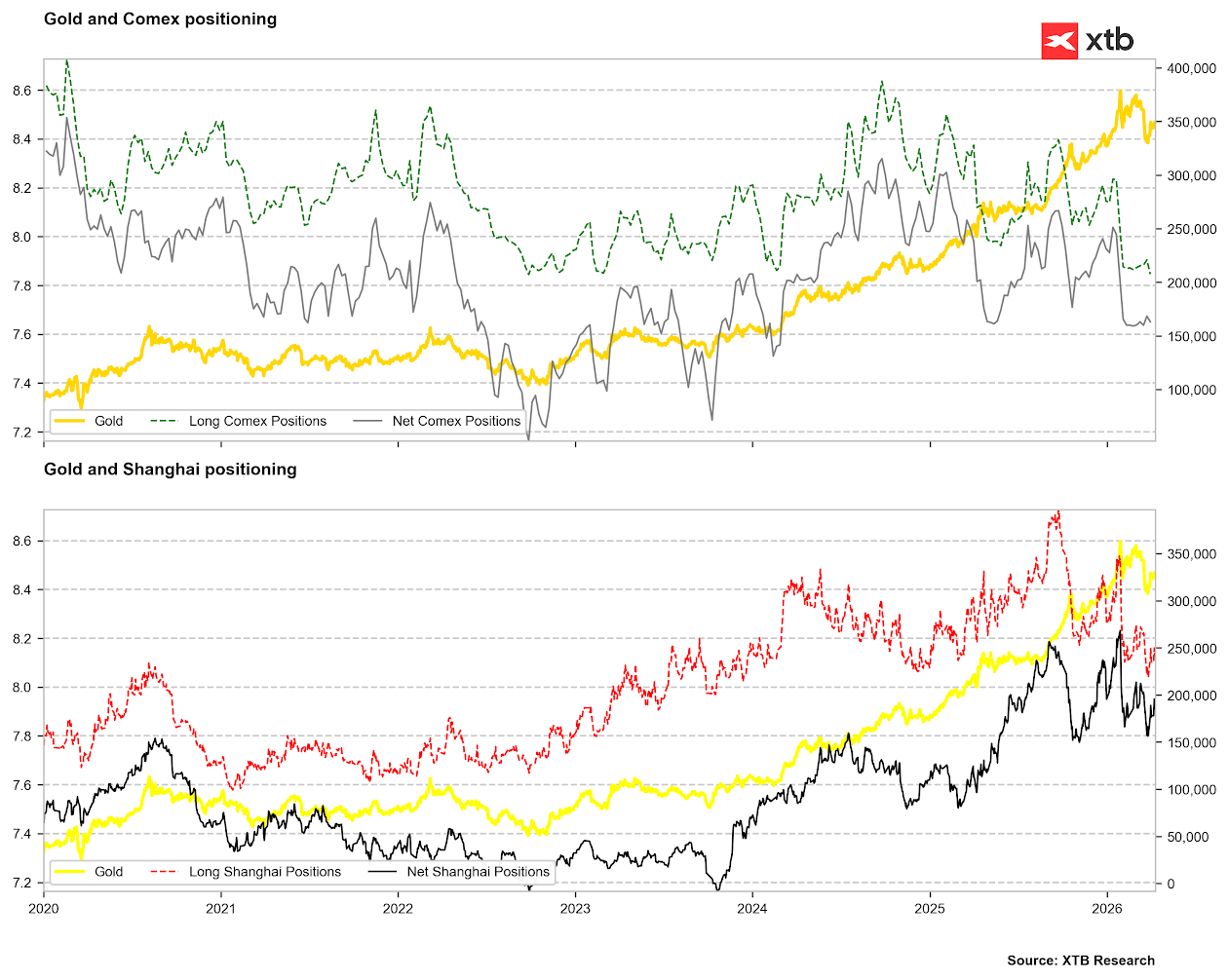

Sebbene gli ETF abbiano ripreso ad acquistare, l’attività speculativa rimane contenuta. Le posizioni lunghe sul COMEX sono scese ai livelli più bassi dal periodo 2023/2024, anche se le posizioni nette non hanno ancora raggiunto livelli estremi. Allo stesso modo, sullo Shanghai Commodity Exchange, le posizioni lunghe hanno toccato i minimi pluriennali, mentre le posizioni nette stanno solo ora rimbalzando dai minimi di fine 2025. Questi elementi non costituiscono ancora segnali rialzisti forti.

Gli speculatori non stanno fornendo alcun segnale chiaro per l’oro. Fonte: Bloomberg Finance LP, XTB.

I tassi di interesse riacquistano centralità per il metallo prezioso

Sebbene l’oro sia tradizionalmente considerato una copertura contro l’inflazione, questo ruolo tende a valere nel lungo periodo e in fasi di crescita moderata dei prezzi. In caso di un improvviso e forte shock inflazionistico, l’oro si comporta spesso come un asset rischioso a causa dell’aumento della domanda di liquidità. Picchi inflazionistici rapidi di solito anticipano un percorso di politica monetaria più restrittiva.

Questo spiega perché l’oro ha iniziato a indebolirsi quando il prezzo del petrolio greggio è salito oltre i 100 dollari al barile, segnalando una forte ripresa inflazionistica e di fatto spegnendo le speranze di tagli dei tassi quest’anno. Per un periodo, i mercati hanno persino prezzato una piccola probabilità di un rialzo dei tassi negli Stati Uniti e continuano a scontare possibili strette monetarie nell’Eurozona e in Giappone.

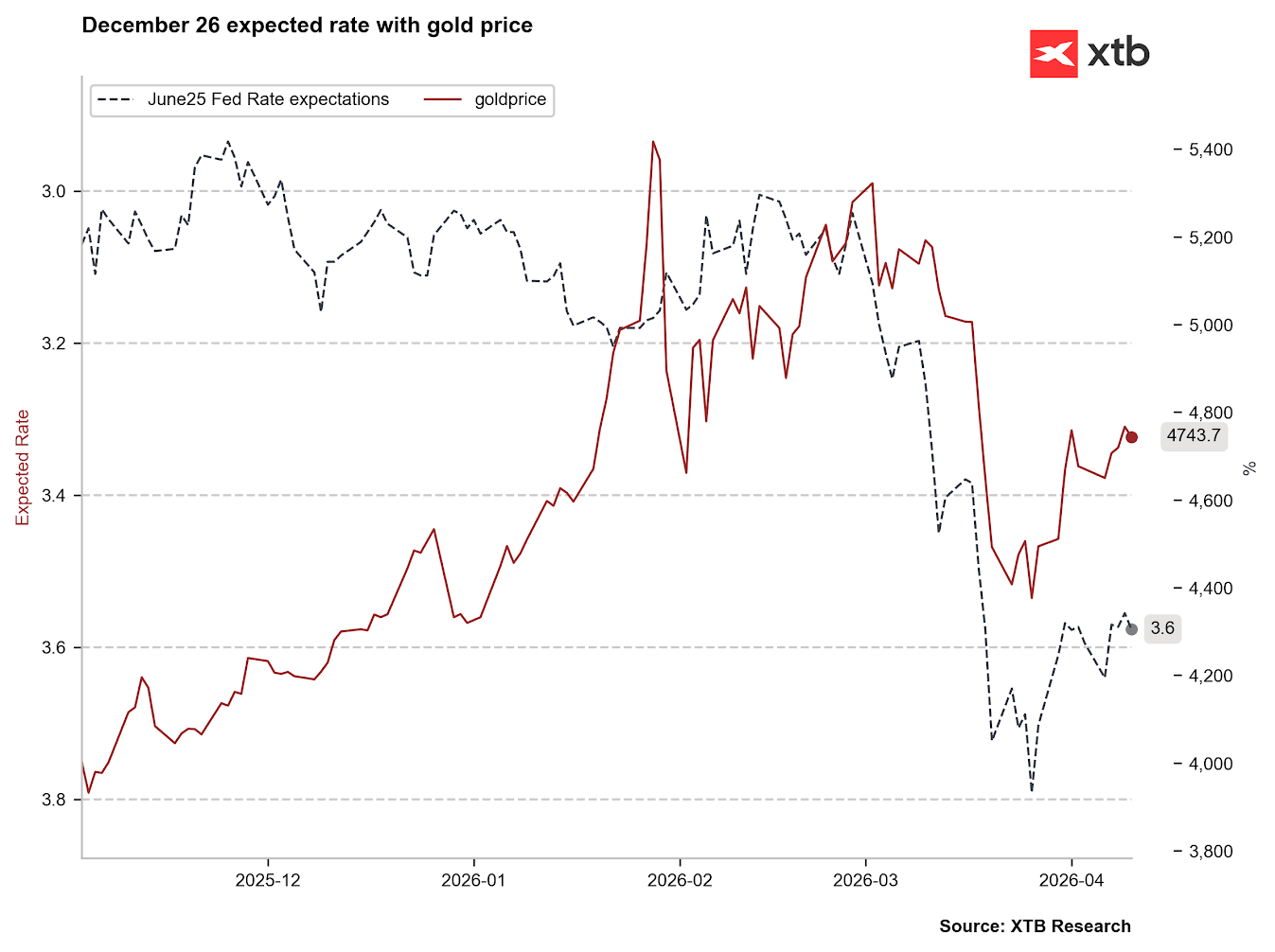

A febbraio, il mercato prezzava ancora uno o due tagli dei tassi, con un tasso effettivo del 3,0–3,2%. Entro fine marzo, le aspettative si sono spostate verso un tasso effettivo del 3,8% per giugno, implicando un possibile rialzo. Attualmente siamo al 3,6%, suggerendo una fase di stabilizzazione. Tuttavia, da inizio marzo è emersa una forte correlazione tra le aspettative sui tassi di interesse e i prezzi dell’oro — un legame che era praticamente inesistente prima di quel momento.

Da inizio marzo si osserva una correlazione significativa tra i tassi di interesse attesi e i prezzi dell'oro. Fonte: Bloomberg Finance LP, XTB

Da inizio marzo si osserva una correlazione significativa tra i tassi di interesse attesi e i prezzi dell'oro. Fonte: Bloomberg Finance LP, XTB

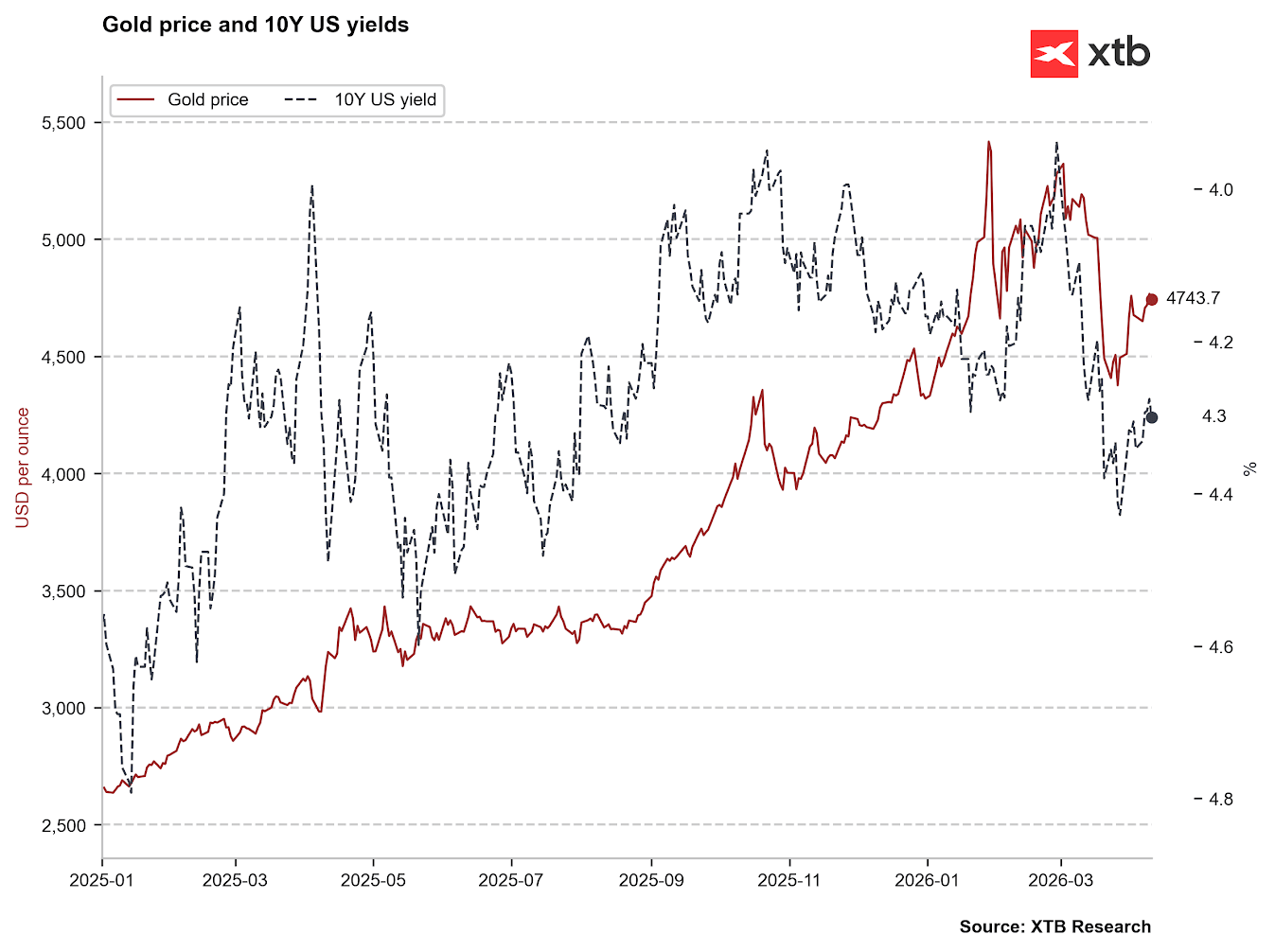

Si osserva anche una correlazione più forte con i rendimenti dei Treasury a 10 anni. Se i rendimenti dovessero scendere verso il 4,0%, ci sarebbe la possibilità che l’oro torni a negoziare stabilmente ben sopra i 5.000 dollari. Tuttavia, è importante notare che, oltre ai tassi di interesse, anche il sentiment sulla sostenibilità del debito statunitense gioca un ruolo significativo nei movimenti dei rendimenti. Fonte: Bloomberg Finance LP, XTB.

Si osserva anche una correlazione più forte con i rendimenti dei Treasury a 10 anni. Se i rendimenti dovessero scendere verso il 4,0%, ci sarebbe la possibilità che l’oro torni a negoziare stabilmente ben sopra i 5.000 dollari. Tuttavia, è importante notare che, oltre ai tassi di interesse, anche il sentiment sulla sostenibilità del debito statunitense gioca un ruolo significativo nei movimenti dei rendimenti. Fonte: Bloomberg Finance LP, XTB.

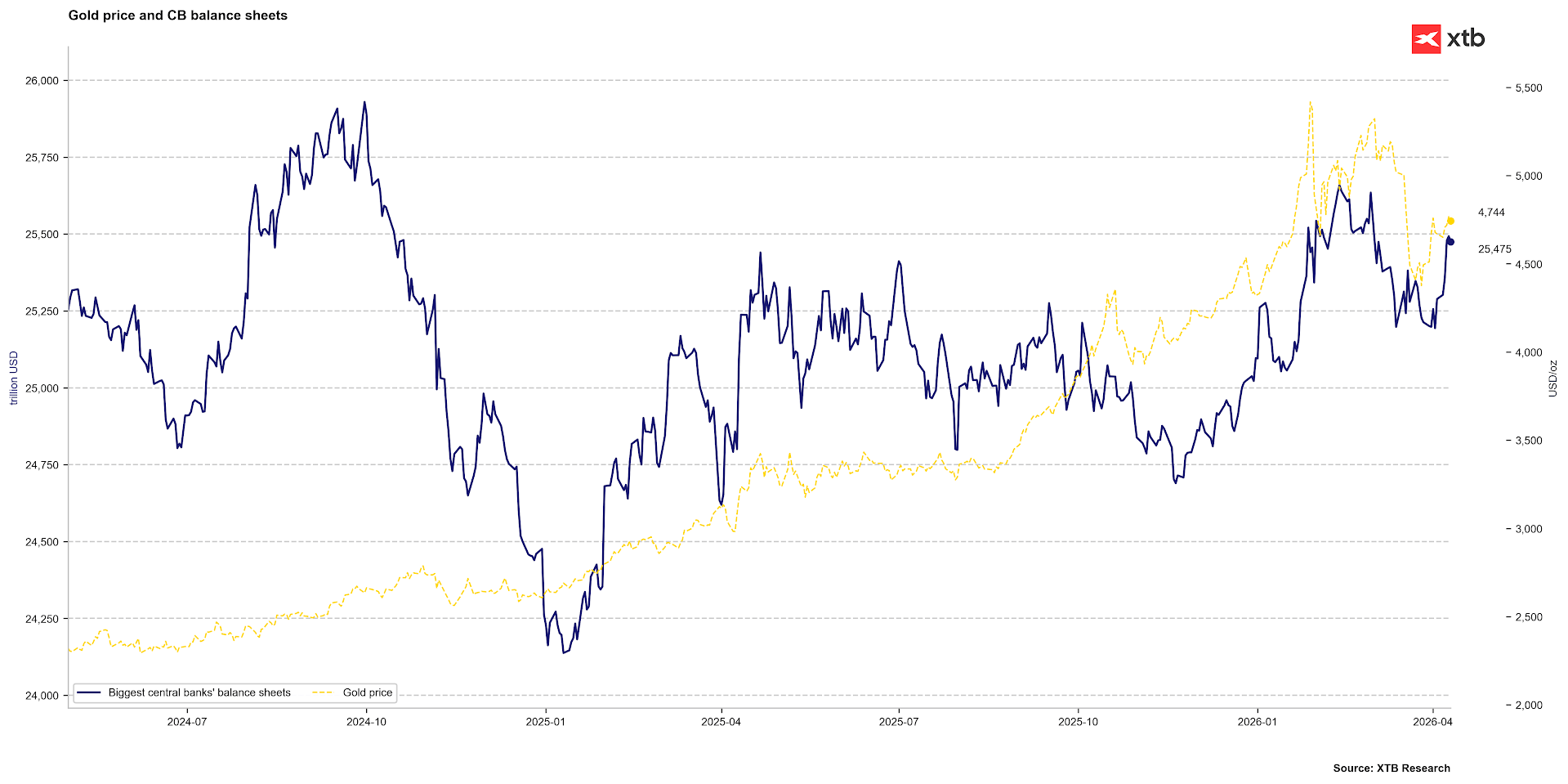

Un altro aspetto critico per l’oro potrebbe essere l’intervento delle banche centrali. Se le banche iniziassero ad espandere i propri bilanci per sopprimere i tassi di mercato, ciò rappresenterebbe un fattore di supporto per i prezzi. Tuttavia, affinché questo scenario si realizzi, l’inflazione non deve “disancorarsi” dalle aspettative attuali. Sebbene le probabilità di uno shock inflazionistico paragonabile a quello del 2022 siano basse, prezzi dei carburanti persistentemente elevati potrebbero modificare questa prospettiva nelle prossime settimane. Fonte: Bloomberg Finance LP, XTB.

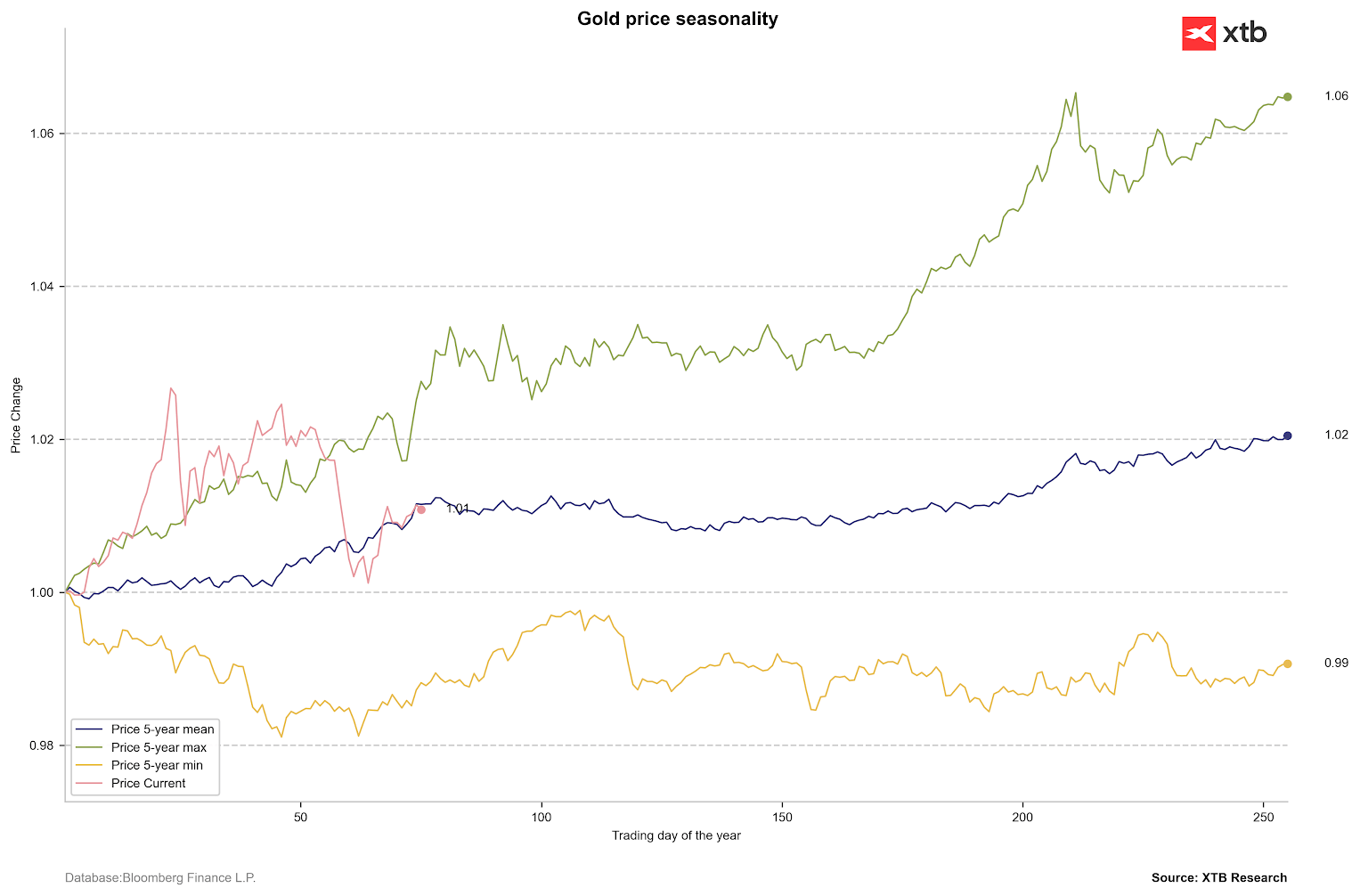

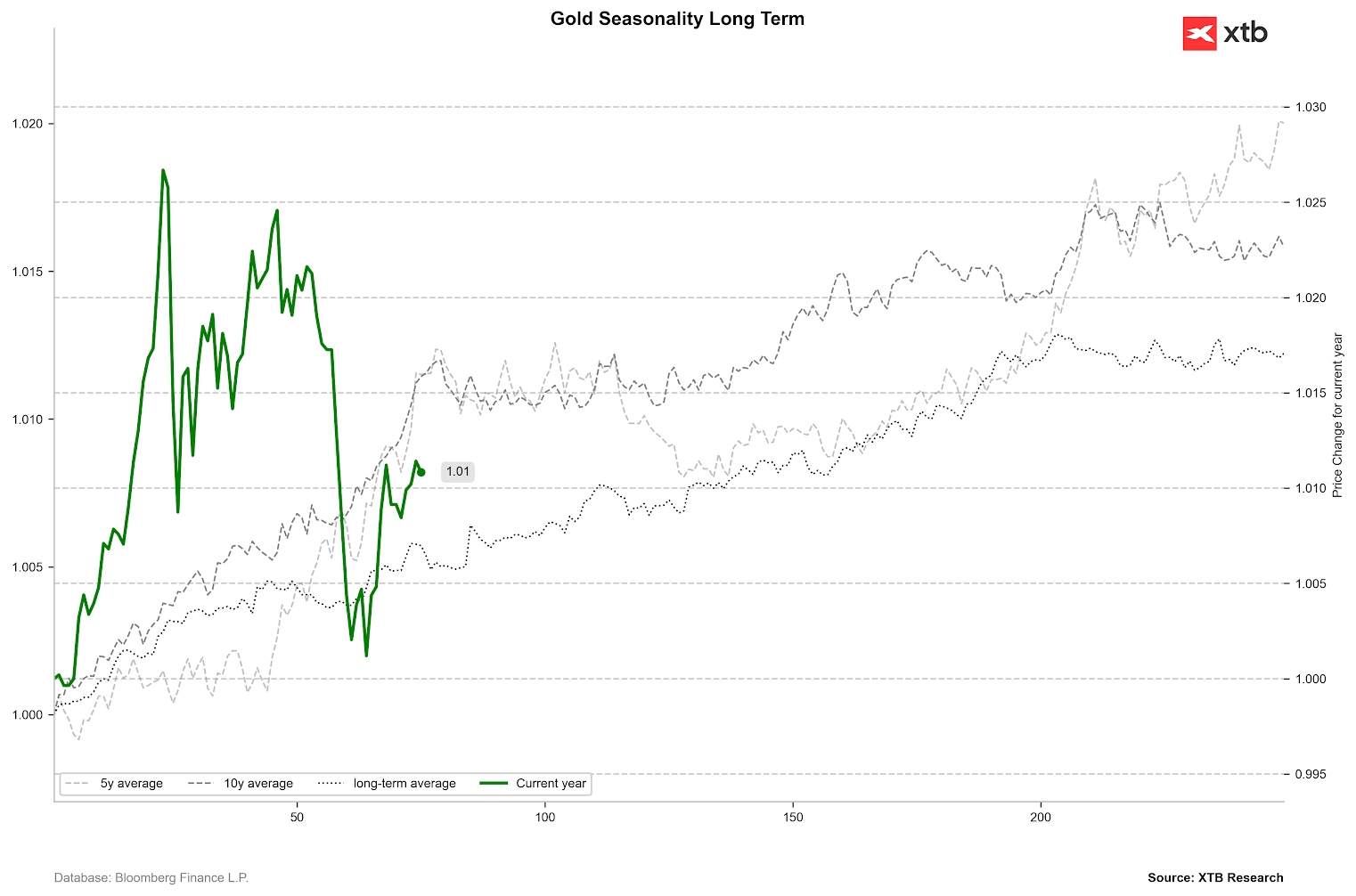

La stagionalità suggerisce prudenza

Considerati i cambiamenti strutturali nel mercato dell’oro negli ultimi diciotto mesi, la stagionalità potrebbe non essere più un fattore determinante. Tuttavia, l’attuale incertezza di mercato richiede cautela. I dati storici indicano che i trend laterali tendono a persistere per circa 100–120 sessioni all’anno. Ciò implica che un trend definitivo potrebbe non emergere prima della fine di maggio o giugno.

Analizzando le medie a 5 e 10 anni, così come il periodo successivo al collasso del sistema di Bretton Woods, si osserva un solido trend rialzista nei primi due mesi dell’anno. I dati di lungo periodo mostrano che il secondo trimestre non differisce significativamente dal primo, con una fase laterale che diventa predominante intorno alla soglia delle 200 sessioni. Oltre il primo trimestre, il periodo statisticamente più forte dell’anno si colloca generalmente tra la 120ª e la 200ª sessione.

Variazioni di prezzo dell'oro negli ultimi 5 anni. Fonte: Bloomberg Finance LP, XTB

Variazioni di prezzo dell'oro negli ultimi 5 anni. Fonte: Bloomberg Finance LP, XTB

I periodi più forti per i prezzi dell’oro sono tipicamente il primo e il terzo trimestre. Fonte: Bloomberg Finance LP.

Cosa attende i prezzi dell’oro?

Le aspettative sull’oro restano cautamente ottimistiche. La previsione mediana si colloca a 4.650 dollari l’oncia—al di sotto dei massimi recenti, ma nessuna grande istituzione prevede un calo sotto i 4.000 dollari. Un potenziale picco dei prezzi è atteso verso la fine dell’anno, con successivo raffreddamento del mercato. È interessante notare che anche le previsioni più aggressive vedono l’oro raggiungere solo i 6.600 dollari entro il terzo trimestre del 2027.

JP Morgan mantiene una visione rialzista, con target di 5.500 dollari nel secondo trimestre, 5.900 nel terzo e 6.300 nel quarto trimestre di quest’anno. Queste proiezioni riflettono una forte incertezza legata ai livelli del debito statunitense.

Anche Deutsche Bank è ottimista, prevedendo 6.000 dollari l’oncia entro il quarto trimestre del 2026.

Goldman Sachs, storicamente rialzista sull’oro, si aspetta un superamento moderato dei 5.000 dollari nel terzo trimestre.

Le previsioni sull’oro indicano una crescita moderata fino alla fine di quest’anno. Fonte: Bloomberg Finance LP.

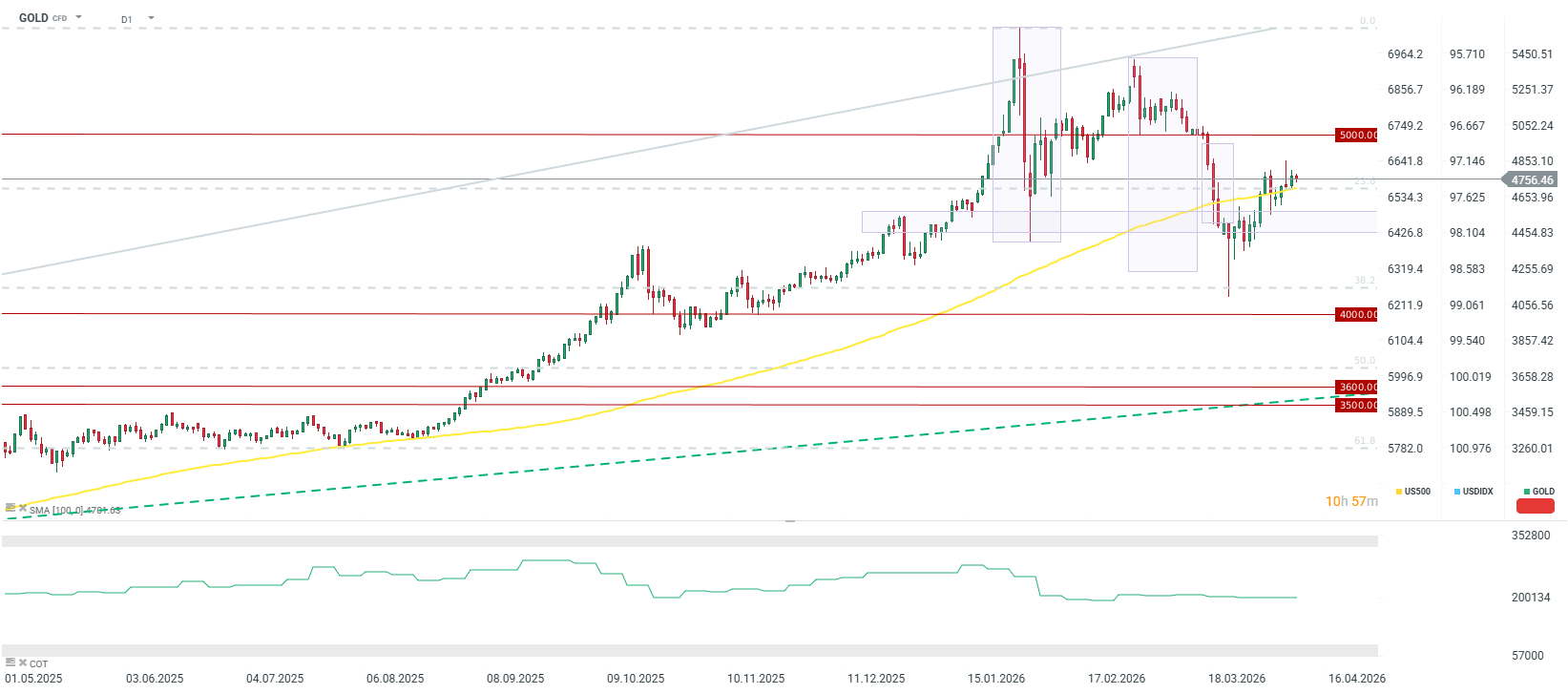

Una variabile critica per l’oro sarà la rapida riapertura dello Stretto di Hormuz. In assenza di ciò, uno shock inflazionistico prolungato potrebbe portare a un aumento delle aspettative sui tassi, fattore negativo per l’oro e per gli altri metalli preziosi. Tuttavia, anche qualora il mercato iniziasse a prezzare rialzi dei tassi, un minimo locale potrebbe essere raggiunto entro fine anno, replicando l’andamento dei prezzi del 2022.

Se lo Stretto di Hormuz dovesse riaprire entro la fine di aprile, i prezzi dell’oro dovrebbero tornare stabilmente sopra i 5.000 dollari, con la possibilità di raggiungere i 6.000 dollari entro fine anno, a causa delle preoccupazioni sul debito USA e dell’incertezza politica legata alle elezioni di metà mandato. Sebbene l’attuale rimbalzo non segnali ancora un nuovo bull market—apparendo piuttosto come una correzione all’interno di un trend ribassista—un superamento dei 5.000 dollari potrebbe cambiare in modo decisivo la narrativa di lungo periodo del metallo.

Fonte: xStation5

Il discorso di Warsh al Congresso: tolleranza zero verso l'inflazione, ma nessun cambiamento dei tassi di interesse?

⬆️Prezzi del petrolio in forte rialzo dopo l'escalation dell'Iran

Grafico del giorno: petrolio, Warsh e inflazione – il dollaro ne uscirà vincitore? (13.07.2026)

Notizie del mattino: Stretto di Hormuz chiuso? (13.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.