Il principale benchmark azionario cinese si sta avvicinando a un territorio da mercato ribassista, evidenziando crescenti preoccupazioni degli investitori sulle prospettive economiche del Paese. La pressione è concentrata sulle grandi società internet e sui titoli consumer, che rappresentano una quota significativa dei principali indici azionari cinesi offshore.

La debolezza delle azioni cinesi non è guidata esclusivamente dal rallentamento della crescita economica. Un problema sempre più rilevante è la struttura dell’indice MSCI China, che rimane fortemente concentrato su titoli internet e consumer. Mentre gli investitori globali stanno allocando capitali verso i produttori di semiconduttori e i beneficiari dell’intelligenza artificiale in Corea del Sud e Taiwan, i benchmark cinesi offshore restano dipendenti dai consumi interni, dall’andamento di Alibaba e Tencent e dal sentiment legato al settore immobiliare.

Di conseguenza, anche se l’economia cinese dovesse stabilizzarsi, il Paese potrebbe continuare a perdere la competizione sui flussi di capitale globali a favore di altri mercati asiatici che offrono un’esposizione più diretta al ciclo degli investimenti in AI.

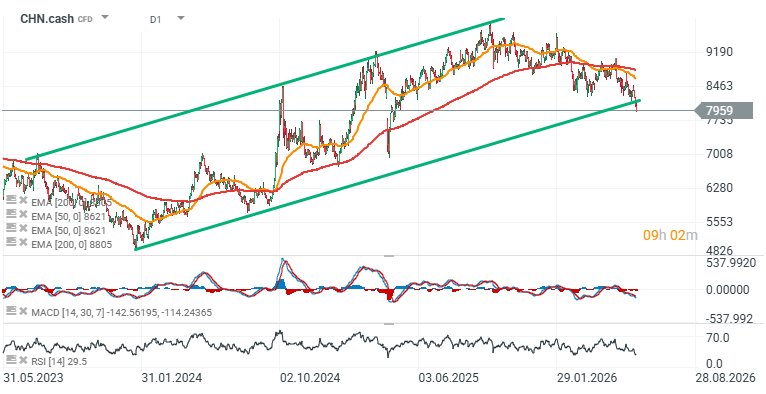

L’indice MSCI China è sceso fino al 2,1% nella giornata odierna e in un momento ha trattato oltre il 20% sotto il picco del 2 ottobre, avvicinandosi così a un mercato ribassista tecnico. Alibaba e Tencent sono stati i principali contributori al ribasso, nonostante siano da tempo i pilastri dell’esposizione degli investitori internazionali al settore tecnologico cinese.

Cosa pesa sulle azioni cinesi?

Diversi fattori stanno colpendo simultaneamente il mercato:

- Crescente tensione con le istituzioni statunitensi. Più recentemente, il Pentagono ha annunciato l’intenzione di inserire BYD e Alibaba in una lista di aziende sospettate di collaborare con il governo cinese.

- Peggioramento dei dati sui consumi in Cina.

- La spesa al dettaglio si è contratta a maggio per la prima volta dalla pandemia.

- Risultati deludenti delle principali piattaforme internet del Paese.

- Forte concorrenza domestica e internazionale da Giappone, Corea del Sud e Taiwan, mentre la Cina continua a scontare un premio di rischio geopolitico più elevato.

- Elevati investimenti nell’intelligenza artificiale che nel breve termine comprimono i margini.

- Flussi di capitale in spostamento verso mercati più direttamente beneficiari del boom globale dell’AI.

Corea del Sud e Taiwan continuano a beneficiare della forte domanda di semiconduttori e infrastrutture AI grazie alla presenza di produttori leader a livello mondiale. Al contrario, l’MSCI China resta molto più esposto ai consumi, alla regolamentazione, al settore immobiliare, alla fiducia nel sistema bancario e alla performance degli internet platform.

Il problema strutturale dell’indice MSCI China

L’indice MSCI China è ancora dominato da società internet e consumer quotate a Hong Kong. Tencent rappresenta circa il 13% dell’indice, mentre Alibaba circa il 10%.

Questa concentrazione significa che la debolezza di poche grandi aziende può trascinare l’intero benchmark. Quando Alibaba e Tencent deludono, l’indice ha una capacità limitata di compensare le perdite con altri settori.

A differenza di mercati come Taiwan e Corea del Sud, gli indici cinesi offshore non hanno un’esposizione significativa al ciclo hardware dell’AI. Di conseguenza, il rally globale trainato dall’intelligenza artificiale ha in gran parte bypassato le azioni cinesi quotate fuori dalla Cina continentale.

Il settore tecnologico cinese non è un’unica storia

La debolezza è concentrata soprattutto nelle società internet ed e-commerce. Alibaba e Tencent hanno entrambi riportato ricavi del trimestre di marzo inferiori alle attese degli analisti, alimentando il timore che i massicci investimenti in AI richiedano più tempo del previsto per tradursi in una crescita della redditività.

Allo stesso tempo, gli indici tecnologici domestici cinesi stanno performando molto meglio. Il Star 50 Index, che include produttori di semiconduttori e aziende tecnologiche avanzate, ha raggiunto oggi un nuovo massimo storico.

Questo evidenzia una distinzione importante: gli investitori non stanno abbandonando la tecnologia cinese nel suo complesso. Piuttosto stanno diventando sempre più selettivi, privilegiando società legate ai semiconduttori, alla manifattura avanzata e alla supply chain domestica dell’AI.

L’indice Hang Seng China Enterprises resta sotto pressione

La pressione è visibile anche nell’indice Hang Seng China Enterprises, sceso di oltre il 2% nella giornata. Il benchmark è attualmente tra i peggiori indici azionari globali dell’anno tra oltre 90 monitorati da Bloomberg.

Nel frattempo, l’indice Hang Seng Tech è entrato in mercato ribassista all’inizio dell’anno, suggerendo che la debolezza dei titoli tecnologici cinesi non è solo una correzione di breve termine, ma parte di una più ampia perdita di fiducia verso le grandi piattaforme internet.

Perché i mercati cinesi deludono gli investitori?

Le azioni cinesi restano sotto pressione perché gli investitori non vedono ancora un catalizzatore chiaro per una ripresa strutturale. La sfida va oltre il sentiment debole e riguarda anche la composizione degli indici, fortemente dipendenti dai consumi, dalle piattaforme internet e dai profitti di poche mega-cap tecnologiche.

Finché la spesa dei consumatori non mostrerà una ripresa e società come Alibaba e Tencent non registreranno un miglioramento convincente degli utili, l’MSCI China resterà vulnerabile a ulteriori pressioni ribassiste.

Allo stesso tempo, la forza relativa dei benchmark cinesi sui semiconduttori suggerisce che gli investitori continuano a cercare esposizione alla Cina, ma in modo sempre più selettivo e soprattutto tramite aziende legate direttamente al ciclo degli investimenti in AI.

Le aziende tecnologiche cinesi stanno perdendo la corsa all’AI contro Corea del Sud e Taiwan?

Una delle principali ragioni della sottoperformance dell’MSCI China è la sua limitata partecipazione al rally globale guidato dall’AI. Mentre i mercati di Corea del Sud e Taiwan continuano a beneficiare della domanda record di semiconduttori e infrastrutture AI, gli indici cinesi offshore restano dominati da piattaforme internet e società consumer.

Secondo Vey-Sern Ling di Union Bancaire Privée, le aziende tecnologiche cinesi sono diventate di fatto “vittime del successo dei loro vicini dell’Asia del Nord”. Gli investitori stanno sempre più scegliendo produttori di semiconduttori direttamente beneficiari dell’AI invece delle piattaforme internet come Alibaba e Tencent.

Questo ha aumentato in modo significativo il costo opportunità di detenere azioni tecnologiche cinesi. I capitali globali fluiscono naturalmente verso i mercati dove la crescita degli utili è più visibile, in particolare Corea del Sud e Taiwan.

Solo pochi anni fa, Alibaba, Tencent e altre piattaforme internet rappresentavano la principale tesi di investimento per le azioni cinesi offshore. Oggi quella narrativa sta gradualmente perdendo slancio.

I risultati del primo trimestre hanno mostrato che sia Alibaba sia Tencent hanno mancato le attese sui ricavi. La redditività è sotto pressione per tre fattori principali:

- aumento degli investimenti in intelligenza artificiale

- concorrenza domestica estremamente intensa

- debolezza persistente della domanda dei consumatori cinesi

Per gli investitori, si tratta di un cambiamento significativo nella narrativa del settore tecnologico cinese. Le piattaforme internet continuano a generare flussi di cassa rilevanti, ma non sono più considerate il motore di crescita indiscusso del mercato azionario cinese come lo erano prima della pandemia e prima del giro di vite regolamentare sul settore.

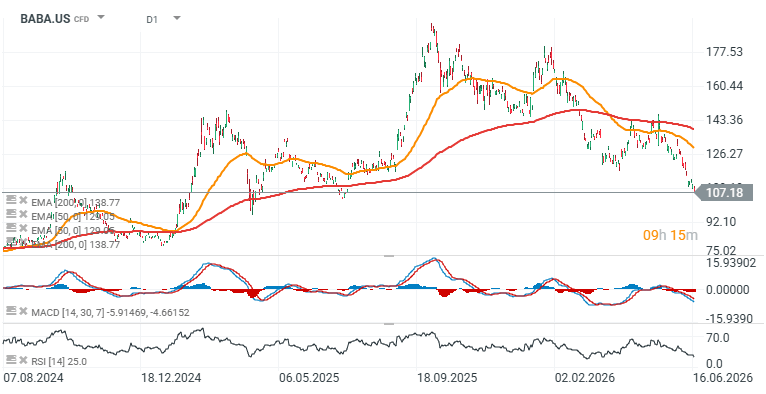

CHN.cash Index e azioni BABA.US (timeframe D1)

Fonte: xStation5

Fonte: xStation5

Live Mercati in Sintesi

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Calendario economico: dati chiave sull'inflazione (CPI) in Europa e risultati dei giganti del petrolio

Notizie del mattino: l'IA alimenta il rimbalzo. Il settore tecnologico torna protagonista.

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.