Inflazione leggermente più alta, forte aumento delle richieste di sussidio

Come previsto, l’inflazione CPI di agosto è salita al 2,9% annuo dal 2,7% precedente. L’inflazione core è rimasta elevata al 3,1% annuo. L’unica sorpresa è stata un CPI mensile leggermente più alto, salito dello 0,4% m/m rispetto alle attese di 0,3% m/m. Vale la pena notare che la dinamica mensile è stata il doppio di quella di luglio.

L’inflazione core mensile è risultata 0,3% m/m, in linea con le attese. Tuttavia, si registra un forte aumento delle richieste di sussidi di disoccupazione, evidenziando una crescente divergenza tra i mandati della Fed — debolezza del mercato del lavoro e inflazione elevata. Cosa mostrano i dettagli del report e cosa potrebbe significare per la Fed? E Wall Street dovrebbe preoccuparsi?

Principali fattori dell’inflazione

-

Abitazioni (shelter): maggiore contributo all’aumento mensile, +0,4%.

-

Servizi di trasporto: principali driver del cosiddetto SuperCore CPI (ben oltre il 3% annuo e poco più di 0,3% mensile); tariffe aeree in aumento del 5,9%.

-

Energia: +0,7% m/m, con benzina +1,9%.

-

Cibo: +0,5% m/m.

-

Auto: i prezzi dei veicoli nuovi sono saliti +0,3%, quelli usati +1,0% e le riparazioni auto +2,4%.

Tariffe vs. impatto dei servizi

Il punto chiave è che l’aumento dell’inflazione è derivato principalmente dai servizi, non dalle tariffe introdotte dall’amministrazione Trump.

-

I prezzi nelle categorie esposte alle importazioni hanno mostrato segnali misti, senza una chiara accelerazione legata ai dazi.

-

Il SuperCore CPI (servizi esclusi shelter) ha rallentato leggermente al 3,52% annuo, suggerendo che le pressioni sui prezzi non sono così intense come potrebbero apparire. Rimane comunque lontano dall’obiettivo.

Questi dati confermano che la Fed probabilmente inizierà ad allentare la politica monetaria, ma resterà cauta nel ritmo dei tagli a causa dell’inflazione persistente ben al di sopra del target del 2%. I servizi restano “sticky” e un eventuale aumento dei prezzi della benzina potrebbe peggiorare significativamente il quadro.

Grafici chiave

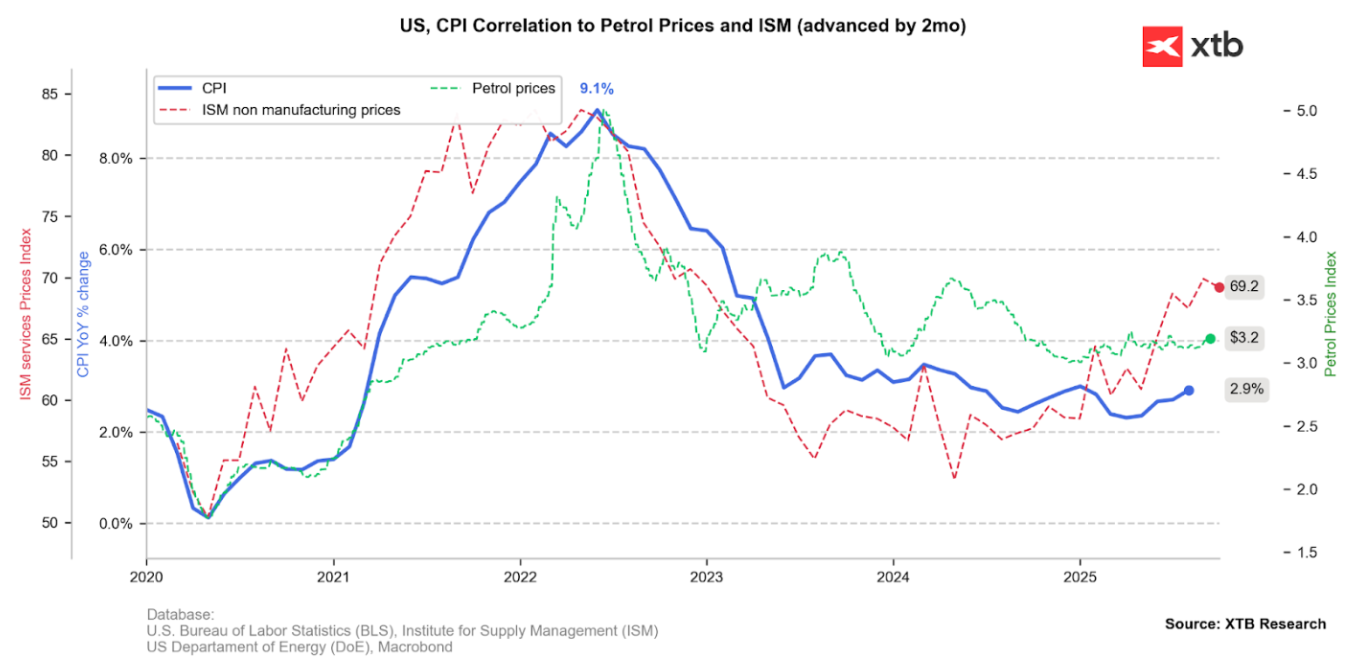

L’inflazione CPI rimbalza come previsto al 2,9% annuo. Come mostrano gli indicatori principali, il problema maggiore negli Stati Uniti rimane l’aumento dei prezzi dei servizi. Questo è chiaramente illustrato dal sottoindice dei prezzi dell’ISM Services Survey.

📊 Fonte: Bloomberg Finance LP, XTB

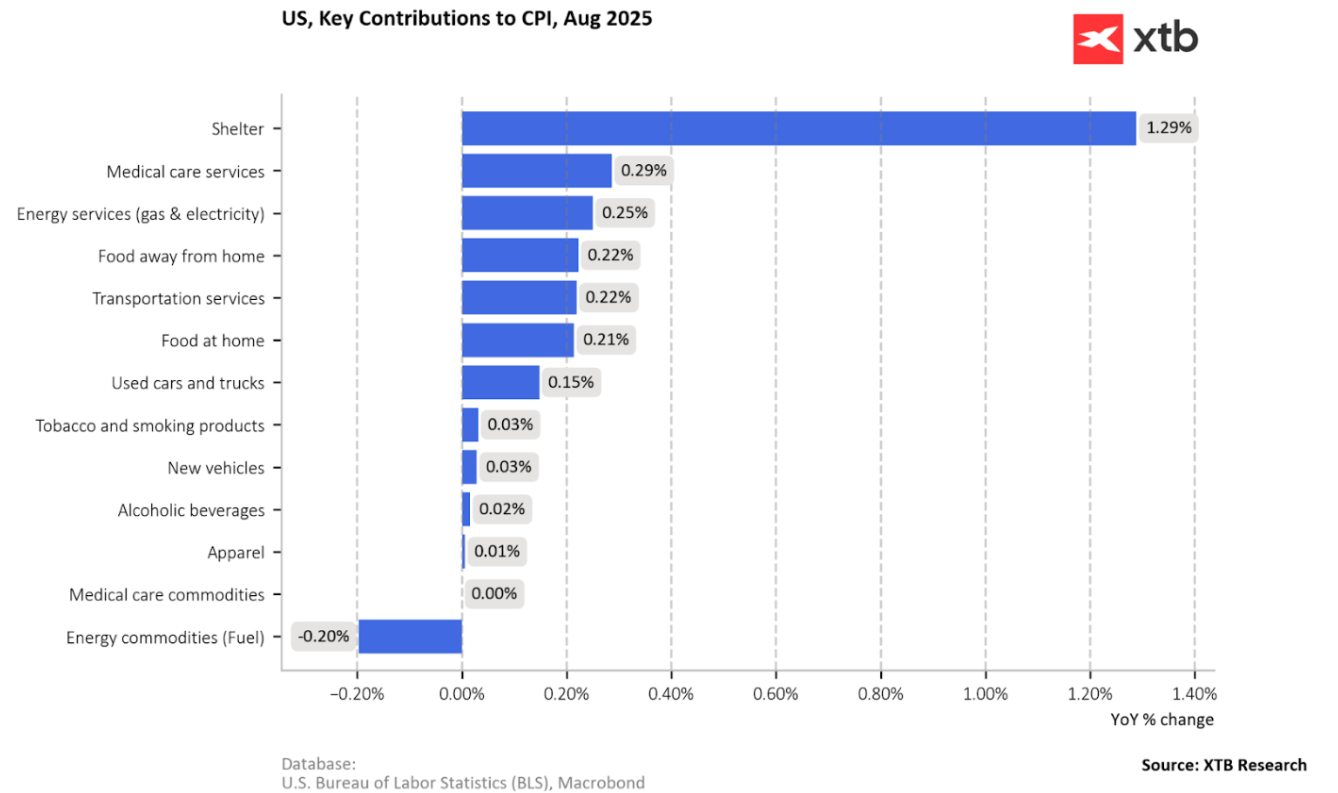

Osservando i principali componenti, l’inflazione degli affitti resta il contributo maggiore. Tuttavia, i contributi legati all’aumento dei costi dei servizi stanno crescendo costantemente. Il principale motore dell’inflazione non sono le tariffe, ma i servizi. I costi di sanità, energia, trasporti e alimentari stanno aumentando in modo significativo (con gli alimentari parzialmente influenzati dalle tariffe).

Fonte: Bloomberg Finance LP, XTB

I prezzi alimentari negli Stati Uniti stanno aumentando più rapidamente di quanto suggerito dall’FAO Food Price Index, in parte a causa dei dazi

Fonte: Bloomberg Finance LP, XTB

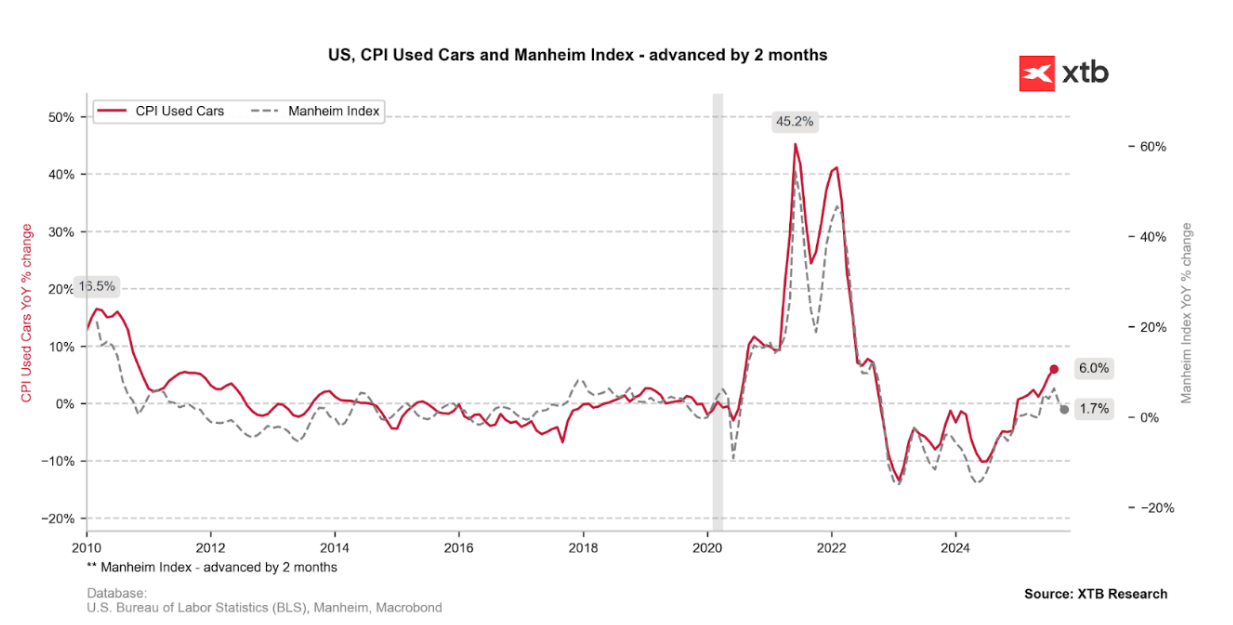

L'inflazione delle auto usate è in aumento, mentre le auto nuove sono soggette a dazi. Tuttavia, l'indice Manheim suggerisce che questa dinamica dovrebbe rallentare nei prossimi mesi. Fonte: Bloomberg Finance LP, XTB

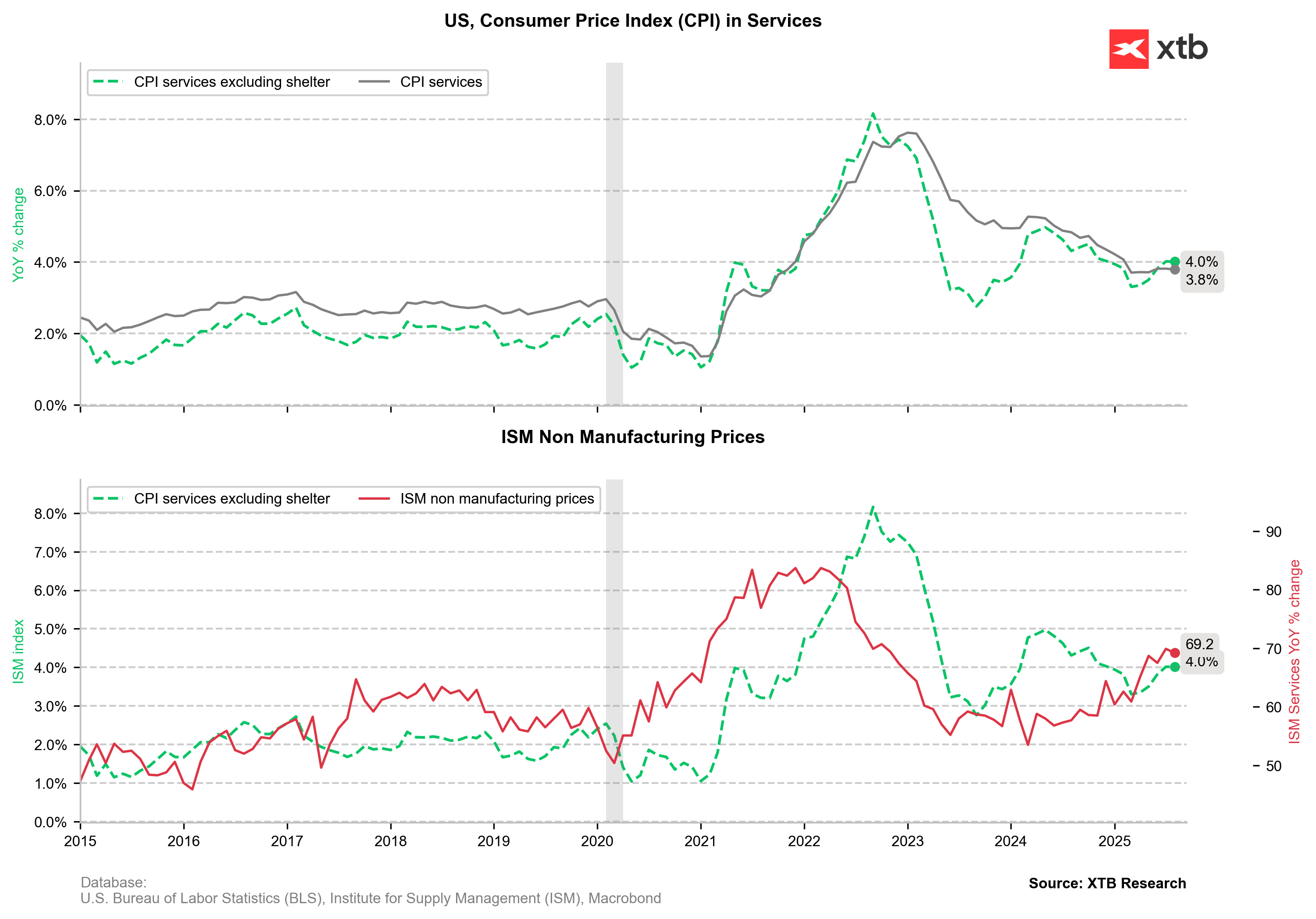

L’inflazione dei servizi resta elevata, sebbene si stia stabilizzando a livelli alti.

Fonte: Bloomberg Finance LP, XTB

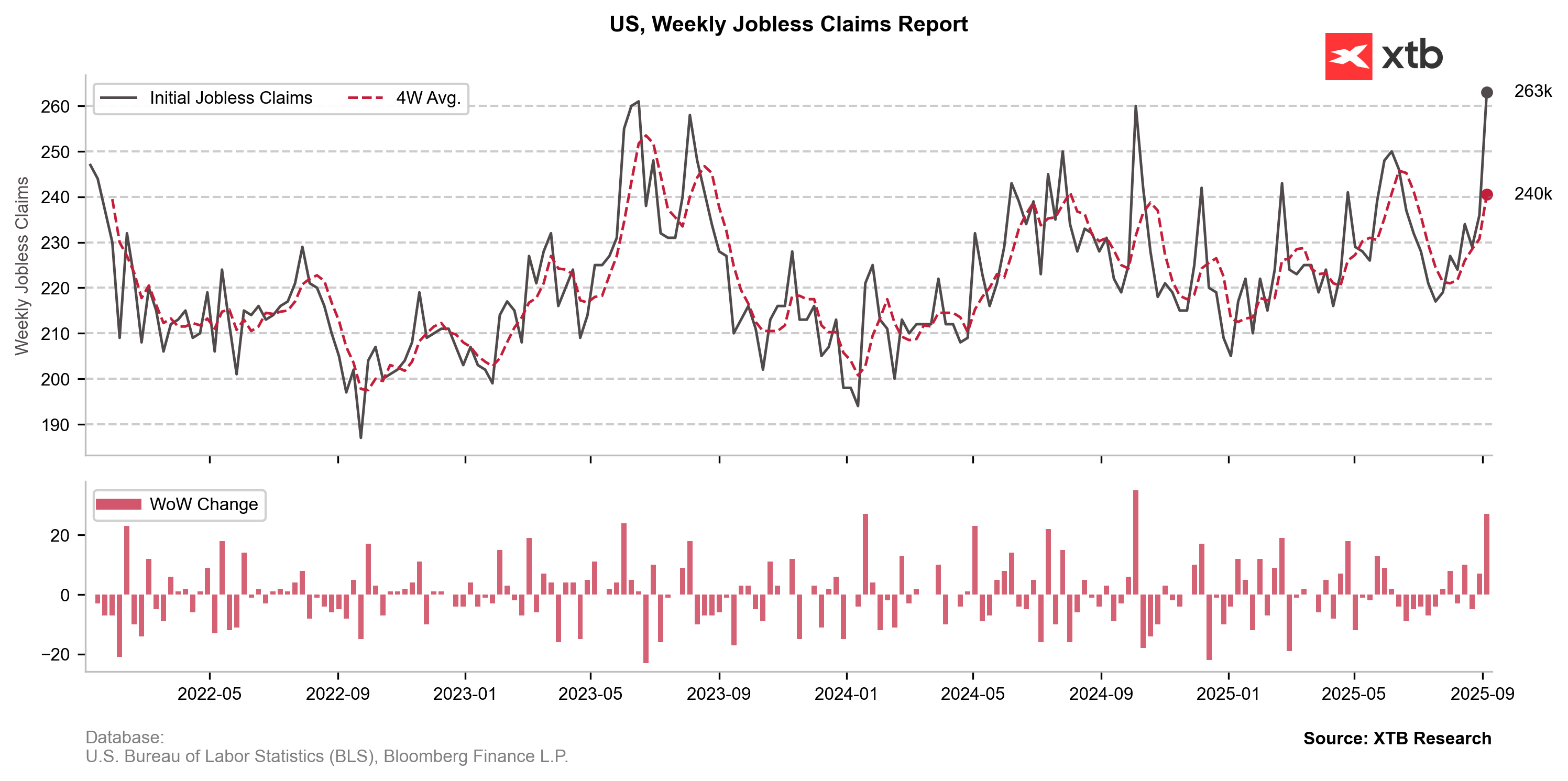

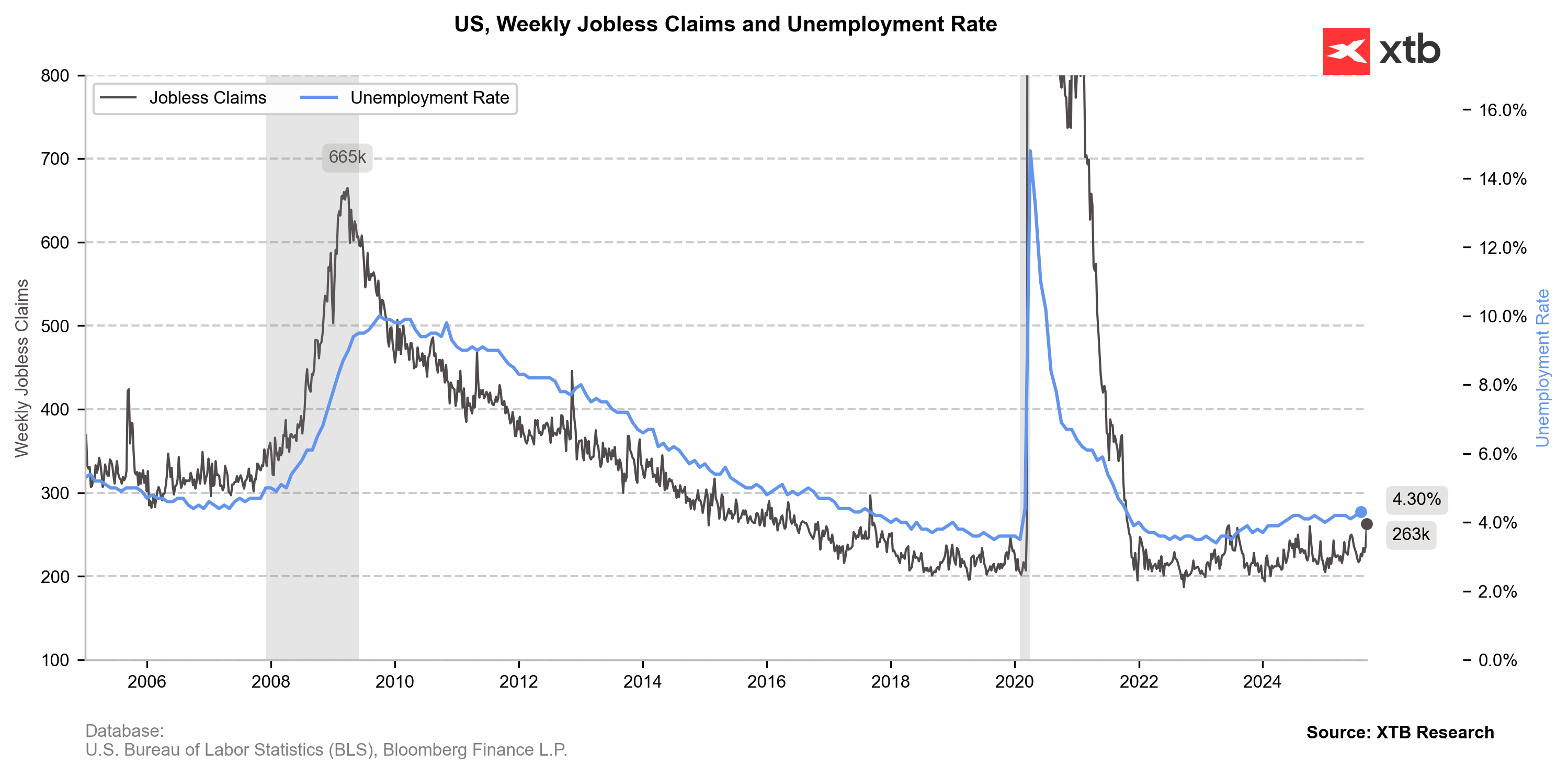

L’alta inflazione è un problema, ma la debolezza del mercato del lavoro lo è ancora di più.

Le richieste iniziali di sussidi di disoccupazione stanno salendo ai livelli più alti degli ultimi 4 anni, sebbene nel 2023 e 2024 si siano registrati valori superiori a 250.000. L’aumento maggiore è legato a un forte incremento delle richieste in Texas. Pur non essendo ancora motivo di allarme, valori intorno a 300.000 hanno solitamente rappresentato un segnale di recessione.

Un enorme balzo nelle richieste iniziali di sussidi di disoccupazione, con il livello ora più alto dal 2021. Fonte: Bloomberg Finance LP, XTB

Se non si tratta di un caso isolato, il forte aumento delle richieste potrebbe suggerire un rialzo del tasso di disoccupazione.

Fonte: Bloomberg Finance LP, XTB

La Fed taglierà i tassi

Sembra che la Fed non opterà per un taglio più ampio di 50 punti base, dato il rischio di inflazione ancora elevato. Tuttavia, è chiaro che le tariffe — principale fonte di incertezza sui prezzi — hanno avuto un impatto limitato sui prezzi negli Stati Uniti. Pertanto, la Fed taglierà i tassi, ma probabilmente senza pre-impegnarsi a un ciclo completo, rimanendo molto dipendente dai dati.

Inflazione core dell'Eurozona superiore alle stime

PIL USA inferiore alle stime. EURUSD fatica a trovare una direzione

La BoE lascia i tassi invariati

Disoccupazione e Pil in Aumento in Italia

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.