Brutte chiusure mensili quelle che abbiamo visto sui mercati europei mentre da Nasdaq e S&P500 sembra continuare la tendenza rialzista su base mensile, una discordanza che ha origine dalla fortissima tendenza al rialzo delle big cap americane che sembrano non fermarsi e che vedono un'alternanza di rialzi e ribassi che sembra non avere fine. Questa settimana potrebbe essere una delle settimane cruciali per il mese di luglio in quanto vedremo l'uscita del tasso di disoccupazione Usa, osservato speciale per i mercati e per le future decisioni della Fed la cui riunione di politica monetaria si terrá luogo proprio a fine mese, in concomitanza con l'uscita delle trimestrali delle big cap.

DISOCCUPAZIONE USA. UN RECAP

Il tasso di disoccupazione Usa si trova ora al 4% ed é previsto in uscita per venerdí a confermare questo dato. Inoltre vedremo l'uscita dei Nonfarm Payrolls, le buste paga del settore non agricolo previste in uscita a 160k unitá contro le oltre 270k del dato precedente. Su questo dato stanno diventando piú rilevanti le revisioni e in tal senso uscirá la seconda revisione di aprile, quella definitiva, poi la prima revisione del dato di maggio. Ricordiamo in merito ai Nonfarm payrolls che nelle ultime 15 rilevazioni abbiamo avuto ben 12 revisioni in negativo, un dato cosí non si vedeva dal lontano 2008, anno storico per i mercati. Inoltre inizia a preoccupare anche la tendenza storica delle richieste iniziali e continue di disoccupazione che su base settimanale superano e rimangono al di sopra delle loro medie a 2 anni, segnale preoccupante che va a confermare la tendenza al rialzo del tasso di disoccupazione Usa. Da notare come storicamente, almeno negli ultimi 24 anni di mercati, in un'economia a tassi alti e con un' inflazione al di sopra dei target, un aumento del tasso di disoccupazione ha sempre portato a dei ribassi molto consistenti dei mercati finanziari, pertanto si conferma il tasso di disoccupazione come osservato speciale per questi mesi pre-elettorali per gli Usa. Da aggiungere anche la situazione tassi, ossia un aumento della disoccupazione ha coinciso poi con dei tagli "aggressivi" dei tassi di interesse. Il tempo sará giudice ma é doveroso segnalare tale situazione in sede di analisi per quanto allarmante possa sembrare.

YEN E OBBLIGAZIONARIO GIAPPONESE IN ATTESA DELLA BOJ

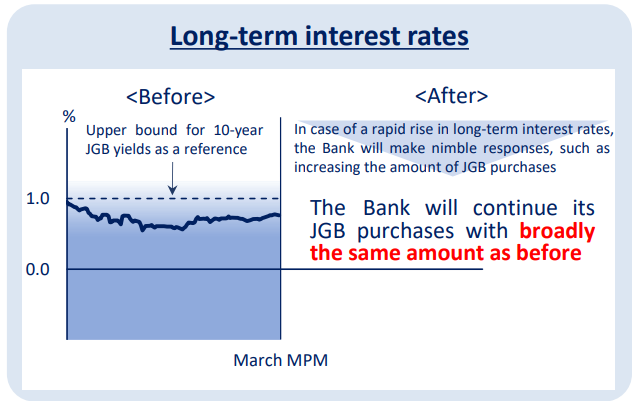

Facciamo un recap anche della situazione giapponese, anche qui l'altro protagonista dei mercati e proprio lo Yen che sembra essere la chiave di volta per un mercato valutario sostanzialmente immobile. Torniamo al 19 marzo di quest'anno quando la BoJ nel suo report di politica monetaria (di cui troviamo l'immagine in allegato), ha specificato come rialzi forti dei rendimenti dei titoli di Stato a 10 anni al di sopra del 1% avrebbero comportato una riposta immediata da parte della BoJ per contenere l'aumento dei rendimenti del mercato obbligazionario, una sorta di proseguimento della politica YCC di controllo della curva dei rendimenti. Al momento il rendimento dei titoli di Stato giapponesi a 10 anni si trova a 1,06% e ha raggiunto un massimo a 1,10%, in sostanza ci troviamo proprio nella zona di possibile intervento segnalata dalla stessa BoJ, ne consegue la ragionevole ipotesi di intervento della BoJ sul mercato obbligazionario. In concomitanza con la situazione sull'obbligazionario, troviamo anche un cambio UsdJpy al di sopra del livello 160, precisamente si é raggiunto il livello 161,30 come massimo assoluto, livello che non si vedeva dal 1986. Anche in questo caso non si vede la BoJ che tra aprile e maggio é intervenuta per ben 2 volte a 160 e a 158, senza contare anche i due interventi avvenuti nel 2022 quando intervenne a 146 e a 152. In sostanza sembra ci sia una sorta di guerra sul valutario tra il dollaro forte dei tassi di interesse alti e lo yen debole dei tassi ancora prossimi allo 0%. Un carry trade spietato che sta di fatto mettendo la BoJ in difficoltá e che sta sicuramente osservando con attenzione la situazione attuale per attuare una mossa definitiva che possa sbloccare di fatto tutta questa situazione sta bloccando anche i movimenti sulle altre valute. Massima attenzione sullo Yen e sui movimenti delle obbligazioni giapponesi.

Specifica dell'operativitá della BoJ sui tassi di interesse a lungo termine - Fonte: Bank of Japan - Framework del 19 marzo 2024

Live Mercati in Sintesi

EURUSD: la resistenza della Fed sostiene il dollaro nonostante dati sull'inflazione più deboli

Forti Vendite sull'IA e timori della bolla

Calendario economico: utili, vendite al dettaglio USA e Fed si contenderanno l'attenzione degli investitori (16.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.