-

L’e-commerce e la pubblicità rappresentano la maggior parte dei ricavi di Amazon, rendendo l’azienda sensibile alla salute dei consumatori e ai cicli economici.

-

Recentemente le azioni di Amazon hanno sottoperformato rispetto agli altri membri delle “Magnificent Seven”, poiché gli investitori vedono i business “classici” dell’azienda come un punto di debolezza relativo nell’era dell’entusiasmo per l’AI.

-

L’unità ad alto margine Amazon Web Services (AWS) cresce circa del 20% su base annua, e l’azienda resta leader nei servizi AI a livello infrastrutturale.

-

Il ritmo di crescita di AWS resta inferiore rispetto a concorrenti come Google Cloud e Azure. I margini si stanno comprimendo a causa dei pesanti investimenti nei data center per l’AI e nella logistica.

-

Nel secondo trimestre, il Nord America è cresciuto più lentamente rispetto ad altre regioni, e i dati recenti degli Stati Uniti indicano un raffreddamento del mercato del lavoro.

-

Il prezzo delle azioni di Amazon potrebbe essere più sensibile a dati macro più deboli; d’altra parte, i previsti tagli dei tassi da parte della Fed potrebbero compensare questo effetto.

-

Dalla svendita di aprile 2025, Amazon è cresciuta del 35% rispetto al 26,5% dell’S&P 500, ma la performance da inizio anno resta debole (3% vs quasi 15% per l’S&P 500).

-

Negli ultimi cinque anni, le azioni Amazon sono aumentate del 41% rispetto a un incremento del 95% dell’S&P 500.

-

L’azienda pubblicherà i risultati del terzo trimestre giovedì 30 ottobre 2025. I tagli dei tassi da parte della Fed potrebbero sostenere la spesa dei consumatori statunitensi e supportare il business di Amazon.

-

L’e-commerce e la pubblicità rappresentano la maggior parte dei ricavi di Amazon, rendendo l’azienda sensibile alla salute dei consumatori e ai cicli economici.

-

Recentemente le azioni di Amazon hanno sottoperformato rispetto agli altri membri delle “Magnificent Seven”, poiché gli investitori vedono i business “classici” dell’azienda come un punto di debolezza relativo nell’era dell’entusiasmo per l’AI.

-

L’unità ad alto margine Amazon Web Services (AWS) cresce circa del 20% su base annua, e l’azienda resta leader nei servizi AI a livello infrastrutturale.

-

Il ritmo di crescita di AWS resta inferiore rispetto a concorrenti come Google Cloud e Azure. I margini si stanno comprimendo a causa dei pesanti investimenti nei data center per l’AI e nella logistica.

-

Nel secondo trimestre, il Nord America è cresciuto più lentamente rispetto ad altre regioni, e i dati recenti degli Stati Uniti indicano un raffreddamento del mercato del lavoro.

-

Il prezzo delle azioni di Amazon potrebbe essere più sensibile a dati macro più deboli; d’altra parte, i previsti tagli dei tassi da parte della Fed potrebbero compensare questo effetto.

-

Dalla svendita di aprile 2025, Amazon è cresciuta del 35% rispetto al 26,5% dell’S&P 500, ma la performance da inizio anno resta debole (3% vs quasi 15% per l’S&P 500).

-

Negli ultimi cinque anni, le azioni Amazon sono aumentate del 41% rispetto a un incremento del 95% dell’S&P 500.

-

L’azienda pubblicherà i risultati del terzo trimestre giovedì 30 ottobre 2025. I tagli dei tassi da parte della Fed potrebbero sostenere la spesa dei consumatori statunitensi e supportare il business di Amazon.

Azioni Amazon e Performance Recenti

-

Amazon shares sono salite di oltre 1,5% nel primo giorno del Prime Big Deal Day, contro un +1,1% del Nasdaq 100 e +0,5% dell’S&P 500, riflettendo ottimismo per possibili miglioramenti nell’e-commerce nel cruciale quarto trimestre stagionale.

-

Year-to-date, le azioni Amazon sono salite di poco meno del 3%, rispetto al +15% dell’S&P 500 e quasi +20% del Nasdaq 100, segnalando potenziale turning point legato a investimenti AI e crescita dei ricavi pubblicitari.

Investimenti e Test di Crescita

-

Amazon sta investendo pesantemente in intelligenza artificiale e ha stretto una partnership strategica con Anthropic. Eventi come Prime Big Deal Day, Black Friday e la stagione natalizia serviranno come test per valutare l’impatto reale dell’AI sui margini e performance operative.

Risultati Q2

-

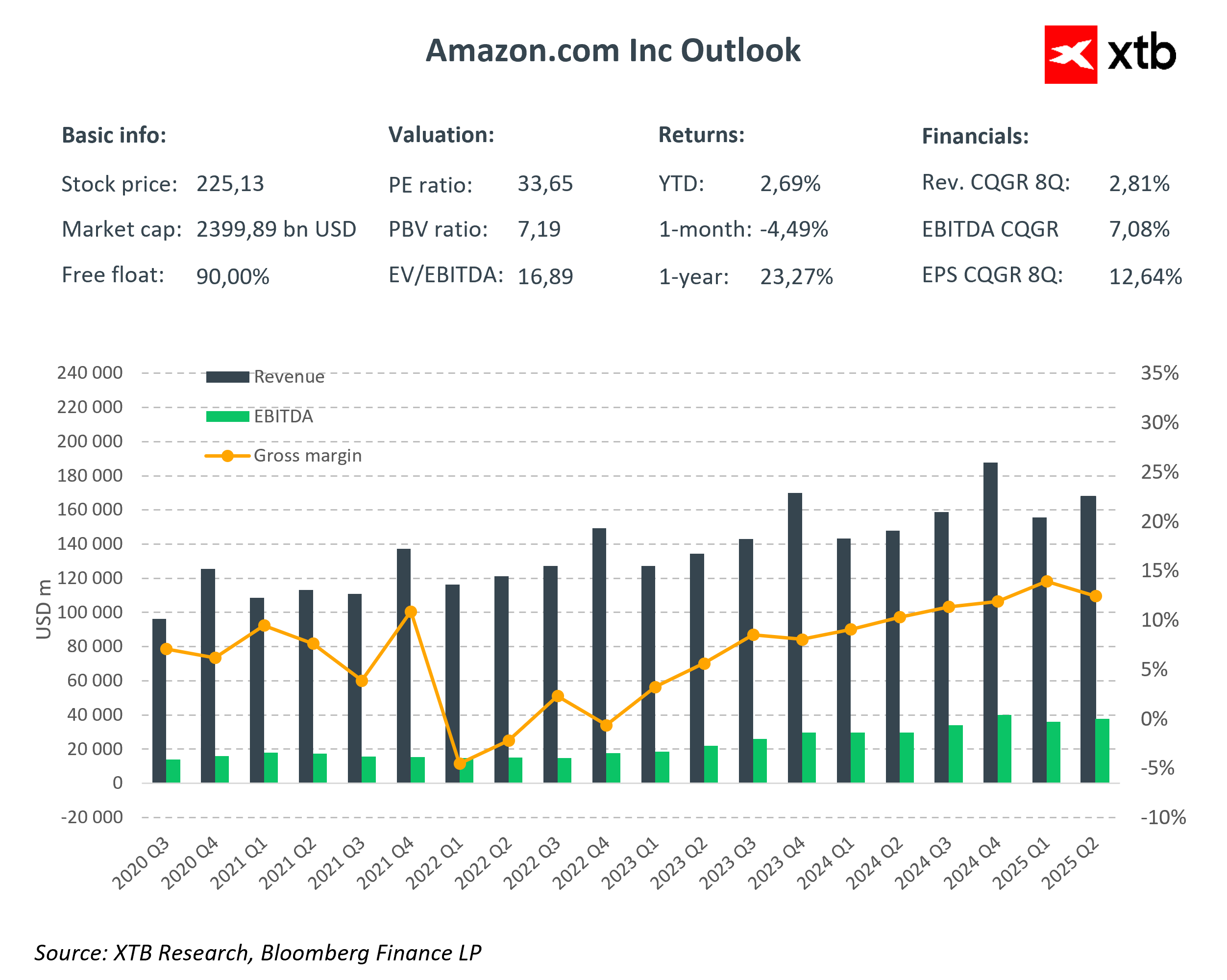

EPS: $1,68 vs $1,33 atteso

-

Ricavi: $167,7 miliardi vs $162,09 miliardi consensus

-

AWS: $30,87 miliardi (+18% YoY)

-

Advertising: $15,69 miliardi (+23% YoY)

-

Online Stores: $61,5 miliardi (+11% YoY)

-

Seller Services: $40,3 miliardi (+11% YoY)

-

Risultati positivi nei segmenti ad alto margine (cloud e advertising) supportano la qualità dei margini nel medio termine.

Guidance Cauta

-

Le azioni sono calate post-report a causa di una guidance prudente sull’operating income: $15,5–$20,5 miliardi vs attese di ~$19,48 miliardi.

-

Capex senza precedenti: fino a $100 miliardi nel 2025 per data center e software AI.

-

CEO Andy Jassy sottolinea il vantaggio competitivo di AWS e il miglioramento dell’esperienza cliente e dell’efficienza operativa grazie all’AI.

Competizione e Pubblicità

-

AWS resta leader cloud, ma la concorrenza cresce: Microsoft Azure +39%, Google Cloud +32% YoY.

-

Advertising +23% YoY a $15,69 miliardi, terzo più grande digitale dopo Meta e Google, segment ad alto margine che stabilizza la redditività di gruppo.

-

Due pilastri strategici: Cloud (AWS) per leadership core e monetizzazione AI; Advertising per sostenere margini durante alti capex.

Catalyst Chiave

-

Successo di Prime Big Deal Day potrebbe dimostrare agli investitori che gli investimenti AI stanno migliorando ad monetisation e volumi di spedizione.

-

Fattori determinanti nei prossimi trimestri: soft landing dell’economia USA, ripresa dei consumatori e conversione degli investimenti AI in vendite e profitto.

Se i prossimi risultati mostreranno un miglioramento dei margini nel retail online e nella pubblicità, potrebbe crescere l’ottimismo degli investitori. In questo scenario, le azioni Amazon potrebbero salire verso ~245$ quest’anno.

D’altra parte, i tradizionali parametri di valutazione restano impegnativi: P/E ~33 e P/E forward ~29. Il multiplo forward è quasi il 20% sopra la media dell’S&P 500, mentre la capitalizzazione di mercato è di 2,4 trilioni di dollari.

Tuttavia, grazie all’interazione tra AI e fattori macroeconomici, Amazon può ancora dimostrare di essere un business in crescita meritevole di attenzione, che recentemente ha ricevuto molto meno rispetto al gruppo delle Magnificent 7.

Fonte: XTB Research, Bloomberg Finance LP

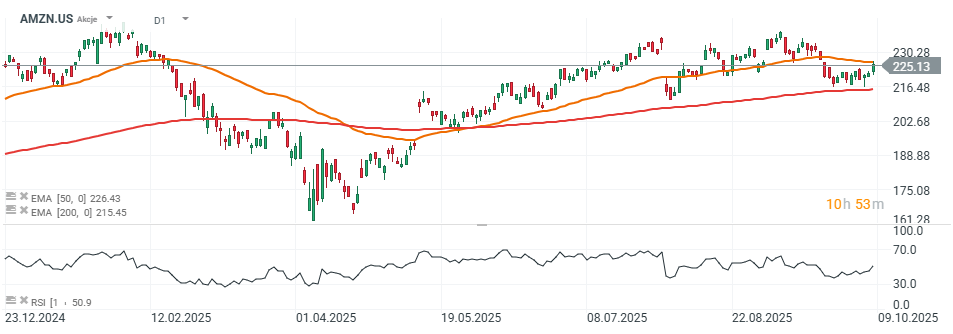

Grafico Azioni Amazon

Sul grafico giornaliero, le azioni Amazon stanno tentando di superare la EMA a 50 giorni (EMA50) (linea arancione), con l’obiettivo di mantenere il trend rialzista. Da luglio, il prezzo si è consolidato vicino ai massimi locali nella fascia $210–$240. L’RSI a 50 indica ampio margine per un movimento deciso in entrambe le direzioni.

Possiamo assumere con cautela che un solido report del Q2 combinato con eventuali tagli dei tassi Fed potrebbe spingere le azioni verso i massimi storici intorno a $245 in questo trimestre. In uno scenario ribassista, il primo supporto chiave si trova vicino a $215 per azione, definito dalla EMA a 200 giorni (EMA200) (linea rossa). Resta un rischio potenziale legato a un’intensificazione della narrazione sulla “guerra commerciale” con la Cina.

Fonte: xStation5

Samsung entra nell'era della "Physical AI" e della robotica; le azioni salgono del 3% 🤖

Sta per arrivare un altro "momento DeepSeek"?

US OPEN: Il mercato amplia le perdite mentre crescono le preoccupazioni degli investitori

Indici europei in calo tra le tensioni USA-Iran 📉 Semiconduttori sotto pressione

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.