Netflix (NFLX.US) pubblicherà i risultati del primo trimestre 2026 dopo la chiusura dei mercati il 16 aprile. La società arriva a questo appuntamento con un forte slancio del prezzo delle azioni e aspettative elevate da parte degli investitori, il che significa che soddisfare semplicemente il consenso potrebbe non bastare per sostenere il rally. La questione chiave non è solo se Netflix raggiungerà i ricavi e l’utile per azione previsti, ma se riuscirà a confermare la solidità dei suoi due principali motori di crescita: abbonamenti e pubblicità.

Wall Street si aspetta ricavi di circa 12,16–12,20 miliardi di dollari, pari a una crescita annua di circa il 15%. L’EPS stimato è intorno a 0,76–0,78 dollari. Il mercato sta quindi già scontando un trimestre solido e, con il titolo in rialzo di oltre il 18% da inizio anno, l’attenzione si sposta dalla semplice “battuta delle stime” alla qualità della crescita e alle prospettive per i prossimi trimestri.

Risultati Q1 2026: il mercato cerca conferme sulla sostenibilità della crescita

Netflix pubblicherà i risultati del primo trimestre 2026 dopo la chiusura del 16 aprile. La società arriva al report con un forte momentum di mercato, con il titolo in netto rialzo da inizio anno. Un ulteriore supporto al sentiment è arrivato dalla decisione di abbandonare una transazione pianificata con Warner Bros. Discovery, che ha comportato una penale di 2,8 miliardi di dollari. Tuttavia, per gli investitori, l’effetto una tantum è meno importante rispetto alla capacità di Netflix di dimostrare la sostenibilità del proprio modello di crescita in un contesto di prezzi più elevati, maggiore dipendenza dalla pubblicità e aspettative elevate sull’intero anno.

Consenso solido, ma aspettative elevate

Il consenso indica un trimestre robusto: ricavi tra 12,16 e 12,20 miliardi di dollari (+15% su base annua) ed EPS tra 0,76 e 0,78 dollari. Questo implica che il mercato si aspetta già risultati forti, quindi limitarsi a rispettare le stime potrebbe non bastare per una reazione positiva del titolo. L’attenzione sarà sulla qualità della crescita, sulla struttura di monetizzazione e sui commenti del management sui prossimi trimestri. Il sentiment degli analisti resta costruttivo, con la maggior parte delle raccomandazioni positive e target price superiori ai livelli attuali.

Crescita degli abbonati: primo vero test dopo gli aumenti di prezzo

L’area più importante sarà il ritmo di crescita degli abbonati paganti dopo i recenti aumenti di prezzo. Netflix ha finora combinato espansione della base utenti e miglioramento della monetizzazione, ma ora il mercato vuole capire se questo modello regge anche dopo i rincari di marzo. Saranno cruciali i dati su churn e distribuzione geografica della crescita. Gli investitori cercheranno conferme che i mercati internazionali—soprattutto Asia e regioni ad alta crescita—continuino a compensare la maturità del mercato USA. Una buona tenuta degli utenti nonostante prezzi più alti rafforzerebbe la narrativa di crescita dei ricavi.

La pubblicità diventa il secondo pilastro

Il secondo focus chiave sarà lo sviluppo del segmento pubblicitario. Non è più visto come accessorio, ma come un secondo pilastro del business. Gli investitori valuteranno:

- crescita dei ricavi pubblicitari

- adozione del piano con pubblicità

- impatto su ARPU e mix clienti

Se la pubblicità cresce senza deteriorare la qualità dei ricavi da abbonamento, potrebbe sostenere ulteriori rialzi di valutazione. Al contrario, segnali deboli aumenterebbero i dubbi su aspettative troppo ottimistiche.

In questo contesto sarà monitorata anche l’espansione dei contenuti live, che potrebbero rendere più attrattiva l’offerta pubblicitaria. Nel trimestre Netflix ha ampliato la programmazione live, tra cui un concerto BTS da Seoul e il World Baseball Classic 2026. Il mercato valuterà se questi contenuti possono sostenere ulteriormente la crescita pubblicitaria.

Margini e controllo dei costi

Terzo punto chiave: redditività operativa e disciplina sui costi. Netflix ha indicato un margine operativo intorno al 32% per il trimestre. Gli investitori verificheranno se la società riesce a mantenere il controllo dei costi pur continuando a investire nei contenuti.

Questo è cruciale perché la tesi di investimento non si basa più solo sulla crescita dimensionale, ma sulla capacità di generare più cassa e profitti prevedibili. Un margine superiore alle attese rafforzerebbe il sentiment positivo, mentre segnali di pressione sui costi peserebbero sul titolo.

Guidance annuale più importante del trimestre

L’elemento più importante potrebbe essere la guidance per il 2026. Il consenso prevede una crescita dei ricavi tra il 12% e il 14% per l’anno. Il mercato sarà molto sensibile a eventuali revisioni al rialzo.

Con un titolo già forte e aspettative elevate, è probabile che sia la guidance—più dei numeri trimestrali—a guidare la reazione post-utili. Anche con un buon Q1, una mancata revisione al rialzo potrebbe portare a prese di profitto.

Il mercato vuole conferme, non solo numeri solidi

Questo è un report ad alta posta in gioco. Netflix deve dimostrare:

- crescita sostenibile dopo aumenti di prezzo

- sviluppo concreto della pubblicità

- margini solidi

- possibilità di migliorare le stime annuali

Se questi elementi verranno confermati, la società potrà mantenere la leadership nel settore media. In caso contrario, le aspettative elevate potrebbero rapidamente penalizzare il titolo.

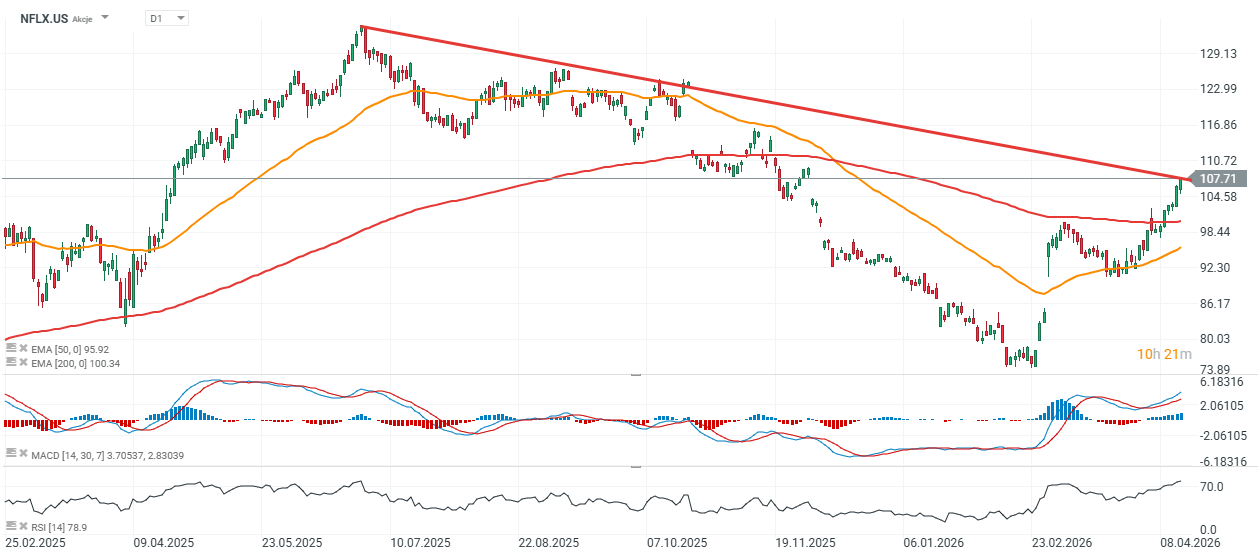

Setup tecnico del titolo

Le azioni Netflix sono scambiate circa il 10% sopra la media mobile a 200 giorni (EMA200), che potrebbe fungere da supporto chiave in caso di ribasso. Il titolo ha recentemente testato una resistenza intorno a 108 dollari:

- breakout sopra questo livello → possibile accelerazione del trend rialzista

- discesa sotto i 100 dollari → segnale di indebolimento del momentum di medio periodo

Fonte: xStation5

Pfizer non è più solo sinonimo di COVID; l'azienda registra risultati solidi 💰

Azioni McDonald's in lieve rialzo nonostante risultati trimestrali contrastanti

Notizie del mattino: Wall Street torna all'attacco mentre Palantir alimenta l'ottimismo sull'IA

Palantir eccezionale come sempre

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.