Quando il prezzo delle azioni di una società tecnologica cresce vertiginosamente di quasi il 900% in soli dodici mesi, nella mente degli investitori si accende automaticamente una spia rossa. Sul grafico di Micron Technology, questo rally senza precedenti appare come un classico viaggio verso il picco di una bolla speculativa, da cui il ritorno alla realtà è solitamente doloroso. Tuttavia, invece di annunci di un imminente crollo del mercato, da Wall Street continuano ad arrivare report sempre più ottimistici da parte delle banche d’investimento. I maggiori investitori istituzionali non solo evitano di invitare gli investitori a prendere profitto, ma stanno ridefinendo in massa i propri target price, indicando che, nonostante la crescita astronomica, Micron potrebbe avere ancora davanti un potenziale rialzo del 50% o persino del 100%.

Questa forte discrepanza tra la classica intuizione di mercato e i freddi calcoli degli analisti solleva una domanda fondamentale: il mercato è impazzito oppure Micron è diventata la beneficiaria di un fenomeno che i modelli tradizionali di valutazione semplicemente non riescono ancora a catturare?

Perché l’HBM è il nuovo petrolio?

Per capire perché Wall Street veda il potenziale affinché Micron possa addirittura raddoppiare ulteriormente la propria valutazione, bisogna smettere di pensare a questa società attraverso il prisma delle tradizionali memorie RAM installate nei computer domestici. La chiave per comprendere il fenomeno di questa crescita del novecento per cento è l’acronimo HBM, che sta per High Bandwidth Memory, ovvero memoria ad alta larghezza di banda di nuova generazione.

Nell’architettura dei sistemi di intelligenza artificiale si è verificata una situazione paradossale: i più moderni processori grafici di Nvidia hanno iniziato a sprecare drasticamente il proprio potenziale. Pur essendo capaci di elaborare operazioni a velocità straordinarie, finivano bloccati nella cosiddetta memory wall, aspettando che i pacchetti di dati necessari venissero trasmessi dai tradizionali circuiti DRAM. L’HBM risolve questo problema in modo rivoluzionario, perché non si tratta semplicemente di una memoria più veloce, ma di un’intera architettura tridimensionale composta da strati di silicio impilati direttamente accanto al processore grafico e collegati tramite migliaia di microscopici percorsi di connessione.

In un mondo in cui il tempo necessario per addestrare modelli di intelligenza artificiale viene misurato in milioni di dollari al giorno, l’HBM è diventata una risorsa tanto scarsa e desiderata quanto il petrolio greggio durante il boom automobilistico del ventesimo secolo.

In questa élite tecnologica — una corsa limitata, di fatto, a soli tre attori globali — Micron ha preso una decisione strategica estremamente audace e rischiosa. Invece di sprecare risorse cercando di raggiungere i concorrenti asiatici nello standard HBM3, l’azienda americana ha deciso di saltare completamente questa fase e concentrare tutte le proprie forze sullo sviluppo della generazione successiva, denominata HBM3E.

Questa scommessa ingegneristica ha dato risultati straordinari, perché Micron ha portato sul mercato un prodotto che consuma circa il 30% di energia in meno rispetto alle soluzioni concorrenti. Nella realtà dei moderni data center, dove consumo energetico e dissipazione del calore rappresentano una barriera enorme all’ulteriore sviluppo dei grandi modelli linguistici, un risparmio energetico di questo tipo si è rivelato decisivo.

Grazie a ciò, Micron si è assicurata contratti chiave con i leader assoluti del settore, diventando un fornitore strategico per le più recenti piattaforme GPU di Nvidia e AMD. Questo ha immediatamente trasformato l’azienda da inseguitrice a protagonista del gruppo di testa tecnologico.

La conseguenza di questo trionfo tecnologico è un fenomeno quasi senza precedenti nella storia dell’industria delle memorie di massa. Tradizionalmente, i produttori vivevano trimestre per trimestre, reagendo agli ordini correnti del mercato; oggi invece Micron sta registrando un completo esaurimento della propria capacità produttiva nel segmento HBM per anni interi in anticipo.

I contratti di lungo termine con i giganti tecnologici e del cloud significano che l’intera fornitura prevista per il resto dell’anno corrente e per l’anno successivo è già stata rigidamente prenotata sulla base di prepagamenti e prezzi garantiti. Questo divario senza precedenti tra l’enorme appetito dei data center e le capacità produttive fisiche del settore ha conferito a Micron un potere di determinazione dei prezzi unico, quasi monopolistico, demolendo completamente la precedente immagine dell’azienda come semplice fornitore di componenti economici e facilmente sostituibili.

Analisi finanziaria o il ritorno dall’inferno ciclico

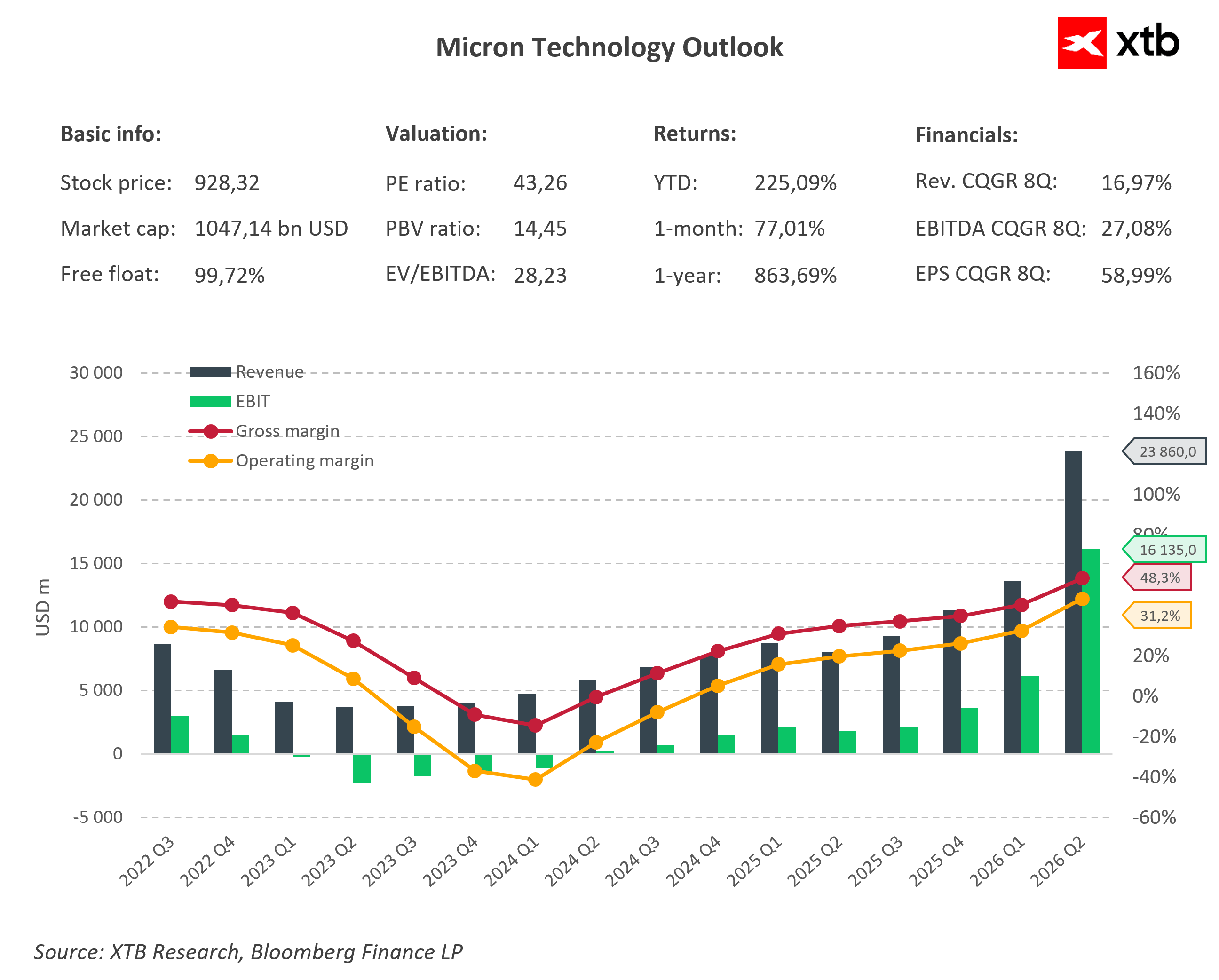

Comprendere il cambiamento fondamentale avvenuto in Micron richiede un confronto tra l’attuale dimensione del business e il periodo buio attraversato tra il 2023 e il 2024. In quel momento, l’azienda si trovava in piena fase difensiva, registrando risultati operativi negativi e perdite nette reali che avevano spinto la redditività netta in territorio negativo nei trimestri peggiori.

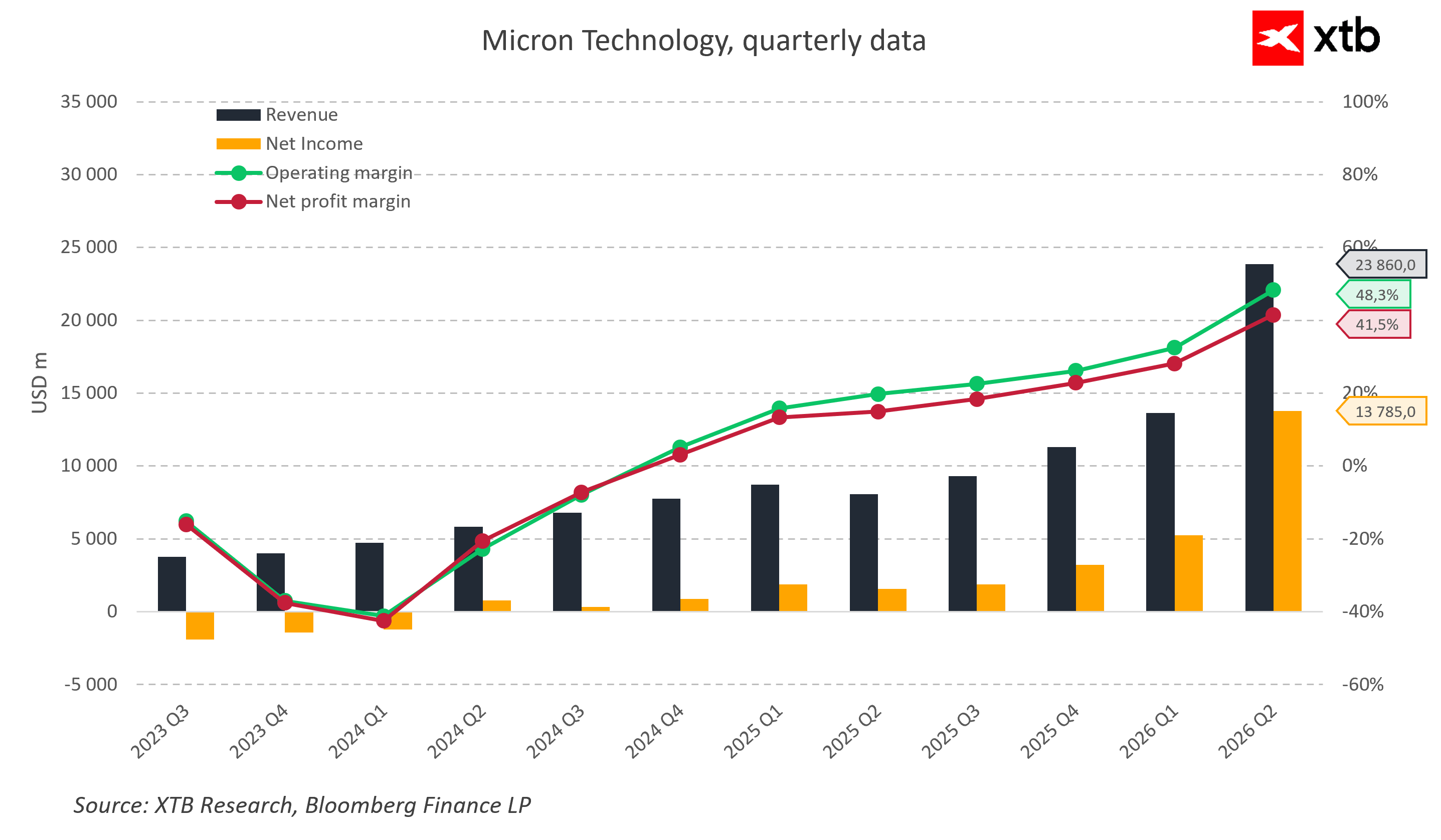

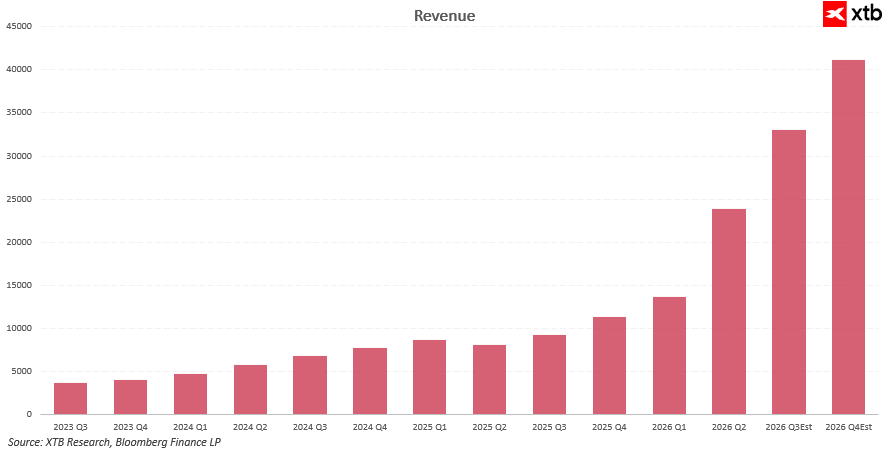

La svolta, però, è arrivata con l’anno fiscale 2025, durante il quale i ricavi annuali hanno raggiunto circa 37 miliardi di dollari, generando oltre 8 miliardi di dollari di utile netto puro.

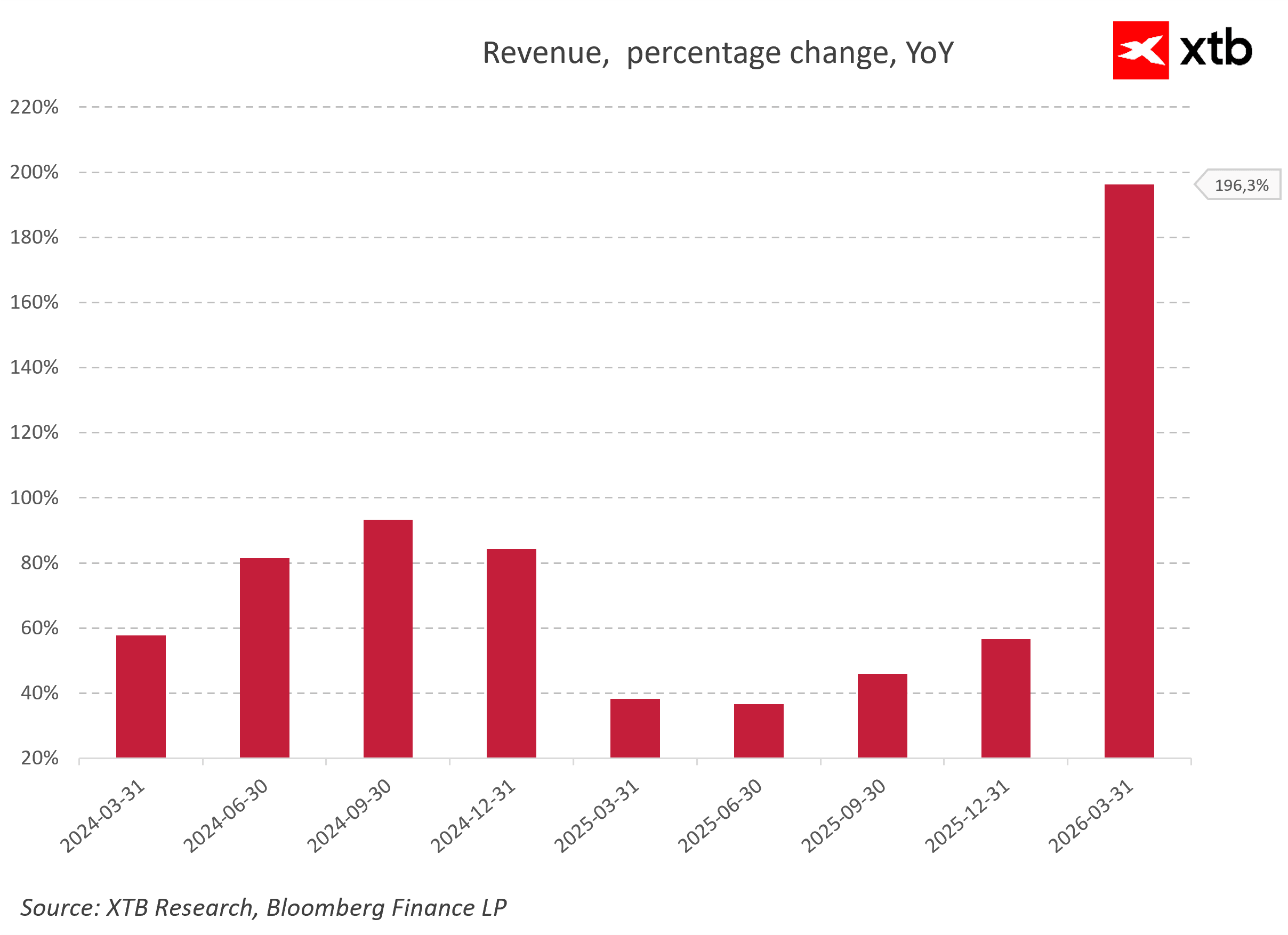

La vera esplosione dei risultati si è verificata all’inizio del 2026, quando la dinamica di crescita dei ricavi su base annua (year over year) si è avvicinata al 200%. Nel secondo trimestre fiscale del 2026, i ricavi trimestrali sono schizzati a 23,860 miliardi di dollari, mentre l’utile netto ha raggiunto l’impressionante cifra di 13,785 miliardi di dollari. Il forte aumento dei prezzi e dei volumi di vendita ha fatto sì che il margine operativo raggiungesse il 48%, mentre il margine netto si è attestato al 41%.

Questo spettacolare insieme di risultati illustra perfettamente una classica storia di svolta di mercato (market turnaround), trasformata da semplice rimbalzo ciclico a superciclo strutturale e permanente delle memorie, alimentato dall’intelligenza artificiale.

Il confronto tra ricavi, utile netto e margini operativi dimostra in modo evidente quanto potentemente abbia funzionato la leva operativa nel modello di business di Micron. Con il recupero dei prezzi e dei volumi delle memorie, i margini sono dapprima tornati in territorio positivo, per poi salire a livelli che solo pochi trimestri fa sarebbero sembrati irrealistici per questo settore.

Questo non è soltanto il risultato di un miglioramento del contesto economico generale, ma soprattutto l’esito di un consapevole cambiamento del mix di vendita verso prodotti premium, come HBM, DRAM avanzate e SSD per l’intelligenza artificiale, caratterizzati dalla massima redditività e da un’enorme barriera all’ingresso per i concorrenti.

A livello di dinamica delle vendite, è evidente che il ciclo attuale non rappresenta un picco temporaneo e di breve durata, ma la conseguenza di più ondate di domanda che si sovrappongono. Dopo il rimbalzo dai minimi del 2023 e un temporaneo raffreddamento legato alla normalizzazione delle scorte, si è verificata una nuova accelerazione quando i progetti di intelligenza artificiale sono entrati nella fase di implementazione su larga scala.

L’apice di questa tendenza è rappresentato oggi da una crescita dei ricavi a tre cifre, che gli analisti collegano principalmente all’impennata della domanda di memorie per i data center e al pieno utilizzo della capacità produttiva nel segmento HBM.

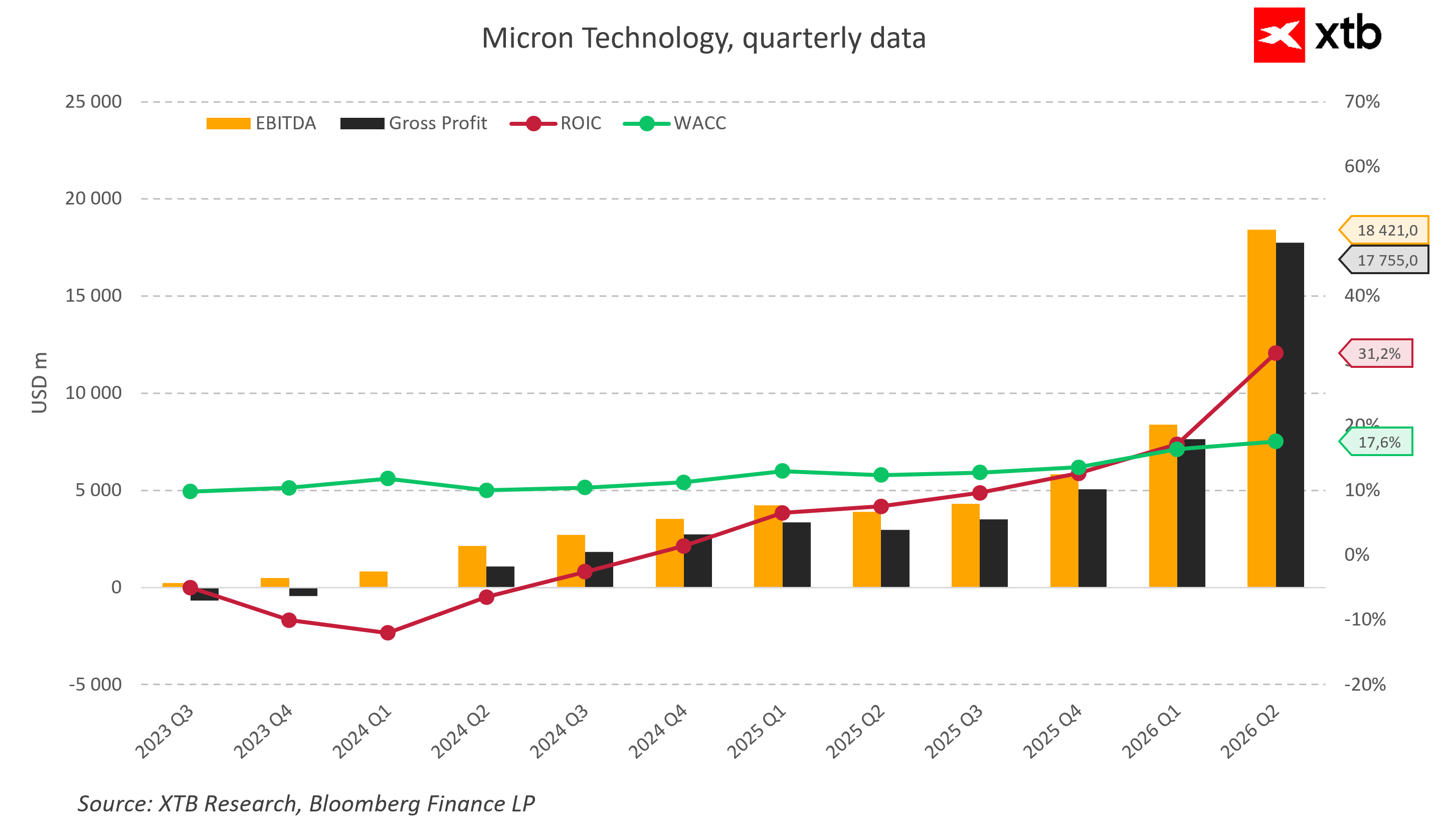

Questo miglioramento senza precedenti della redditività operativa ha determinato un cambiamento fondamentale nell’efficienza della gestione del capitale. Durante i lunghi trimestri di crisi, il ritorno sul capitale investito (Return on Invested Capital, ROIC) è rimasto profondamente negativo, scendendo nel momento peggiore sotto il -10% e restando ben al di sotto del costo medio ponderato del capitale (Weighted Average Cost of Capital, WACC), che oscillava stabilmente tra il 10% e l’11%. Questo significava che Micron, in termini economici, stava realisticamente distruggendo valore per i propri azionisti.

La situazione si è ribaltata di centottanta gradi con l’arrivo dell’era dell’intelligenza artificiale, quando il ROIC ha iniziato a salire rapidamente, raggiungendo un impressionante 31% nel secondo trimestre dell’anno fiscale 2026. Con il costo del capitale salito al 17%, Micron ha iniziato a generare un forte premio economico.

Il business ha così iniziato a creare in modo permanente valore superiore al costo di acquisizione del capitale, una condizione tipica delle fasi di forte squilibrio tra domanda e offerta nel settore dei semiconduttori.

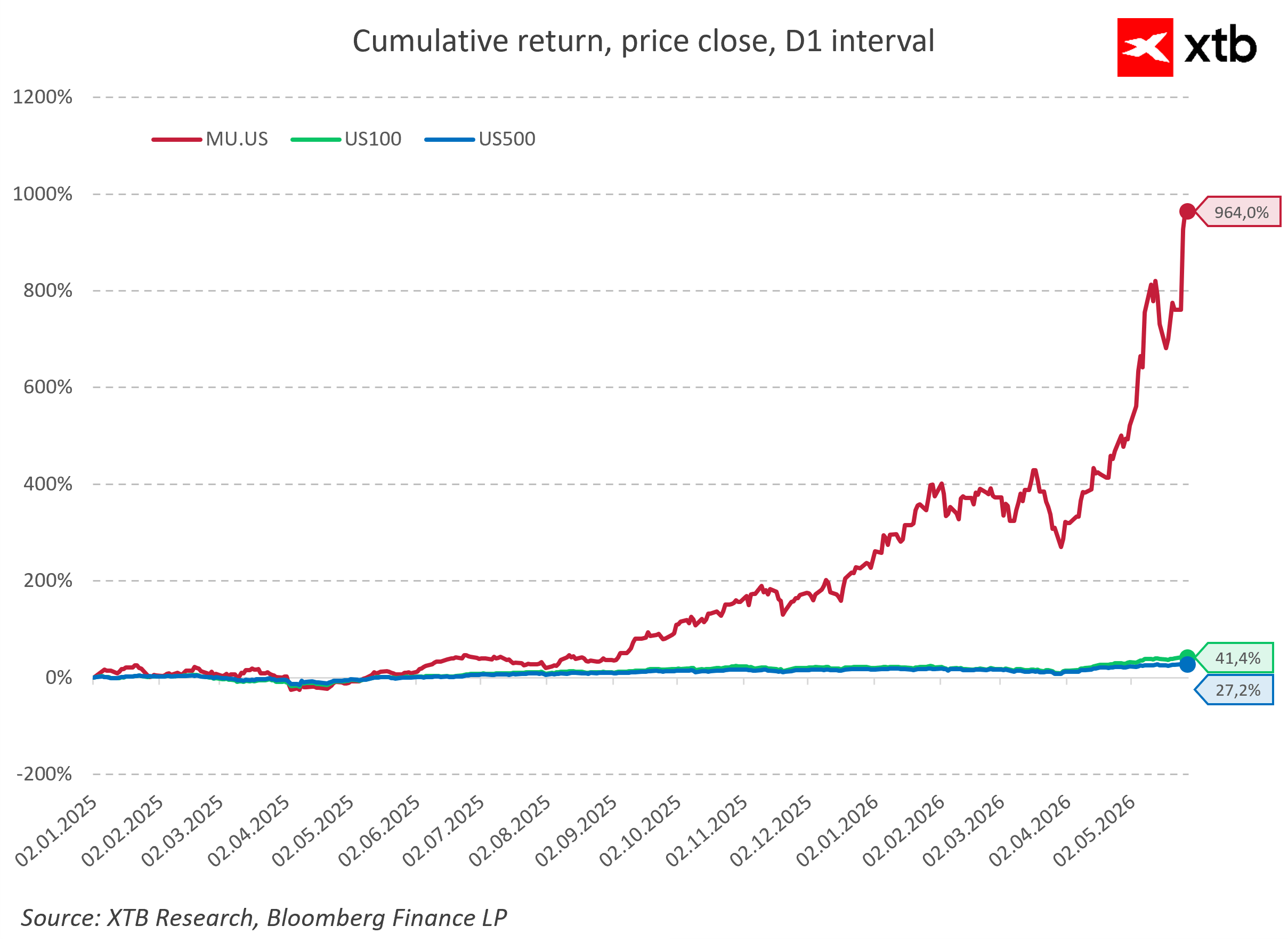

Questo miglioramento fondamentale si è riflesso quasi immediatamente sulle quotazioni azionarie, e il prezzo di Micron, dall’inizio del boom dell’intelligenza artificiale, ha sovraperformato più volte i rendimenti degli indici Nasdaq 100 e S&P 500, registrando un ritorno vicino al 1000% dall’inizio del 2025. Una sovraperformance così marcata rispetto al mercato più ampio suggerisce che gli investitori non considerano Micron come un semplice produttore di componenti, ma come uno dei principali beneficiari del cambiamento strutturale dell’infrastruttura globale.

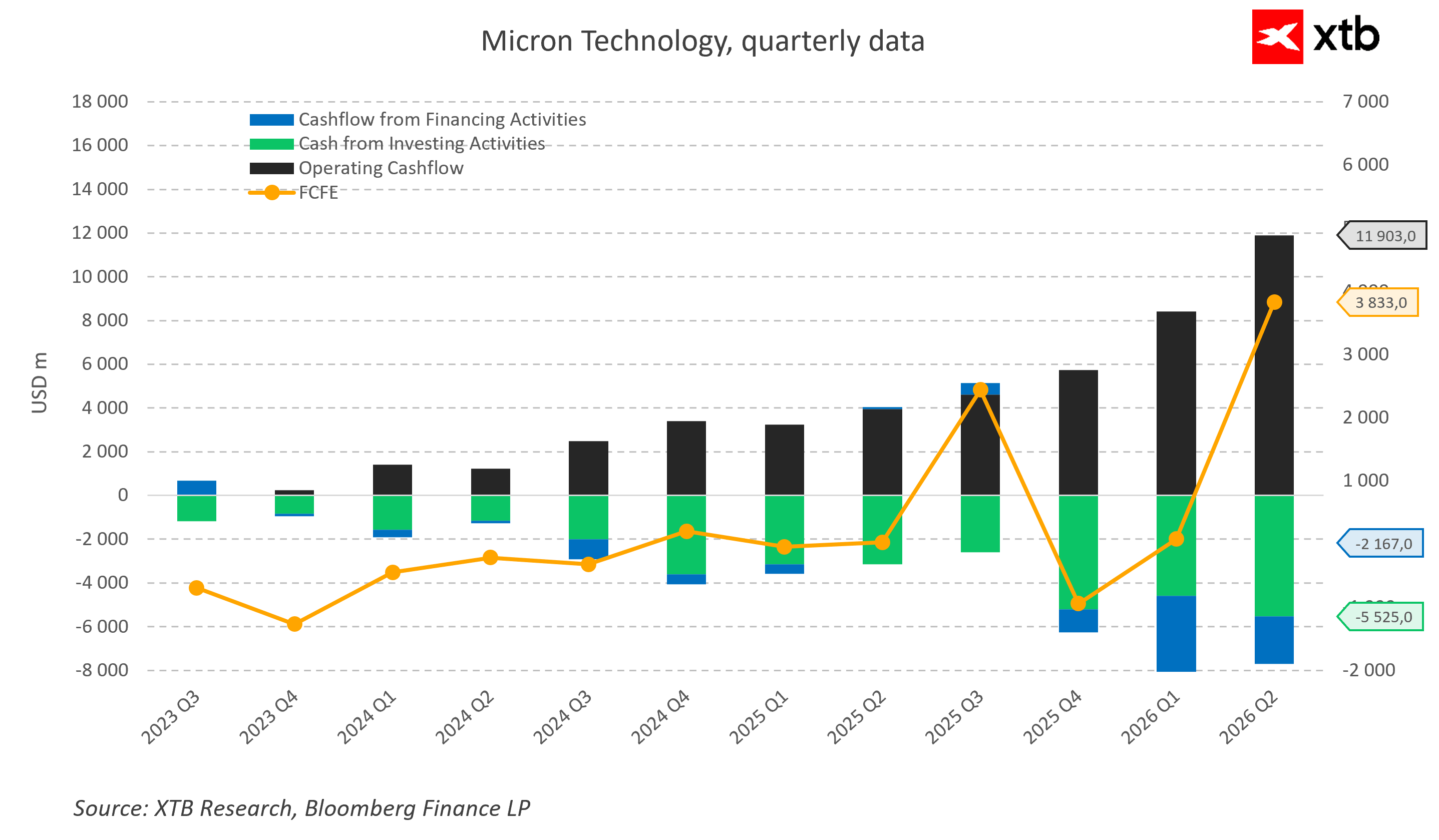

La conferma più importante della qualità di questa crescita, tuttavia, è rappresentata dalla situazione dei flussi di cassa dell’azienda. Durante il crollo del mercato delle memorie, il flusso di cassa operativo copriva a malapena le necessità correnti, e il free cash flow per gli azionisti era profondamente negativo, costringendo a finanziare le attività tramite debito.

Micron è però passata a una situazione in cui il flusso di cassa operativo in crescita, pari a quasi 12 miliardi di dollari nel secondo trimestre del 2026, inizia a finanziare investimenti in conto capitale estremamente aggressivi con un margine sano.

Anche con spese di investimento record pari a 5,5 miliardi di dollari per trimestre, il free cash flow per gli azionisti è aumentato sensibilmente. Questo è un elemento chiave della storia, perché l’azienda sta costruendo nuove capacità produttive principalmente tramite cassa generata internamente, piuttosto che tramite debito o emissione di capitale, il che aumenta drasticamente la qualità complessiva del business.

Allo stesso tempo, le previsioni sui ricavi per i periodi successivi suggeriscono che il mercato non si aspetta un rapido calo dai massimi, e il consensus che ipotizza ulteriore crescita nel 2026, insieme alle stime per il terzo trimestre a 33,5 miliardi di dollari con un margine lordo storico, conferma che la moltiplicazione della scala del business prevista dagli analisti sta entrando in modo permanente nello scenario di mercato fino alla fine del decennio in corso.

Uno sguardo alla valutazione

Presentiamo la valutazione di Micron Technology utilizzando il metodo dei flussi di cassa scontati (Discounted Cash Flow). È opportuno sottolineare che ha finalità esclusivamente informative e non deve essere considerata una raccomandazione di investimento o una valutazione precisa.

Micron è un beneficiario chiave della rivoluzione globale nel campo dell’intelligenza artificiale, fornendo soluzioni avanzate di memoria per data center e per i principali produttori di acceleratori grafici. L’azienda beneficia di una domanda senza precedenti legata all’espansione delle infrastrutture cloud, allo sviluppo dei modelli linguistici e alla digitalizzazione di ulteriori settori dell’economia, creando basi eccezionalmente solide per ulteriore crescita.

La valutazione si basa su uno scenario base di previsioni di ricavi e risultati finanziari. Il costo del capitale adottato consente una rappresentazione realistica della situazione di mercato, mentre le assunzioni conservative sulla crescita del valore terminale riflettono un approccio prudente alle prospettive finanziarie future della società.

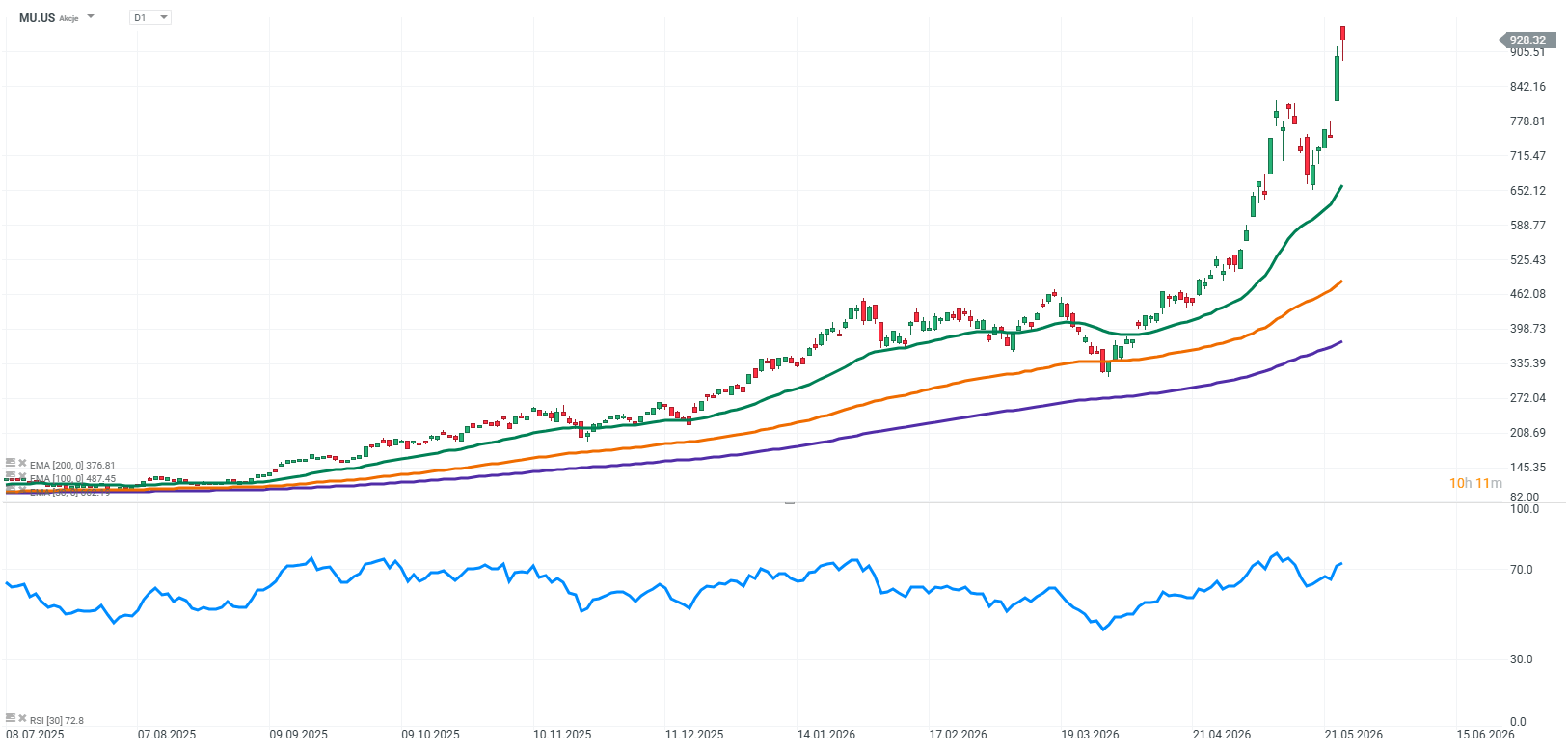

Tenendo conto del prezzo attuale dell’azione a 928 e della valutazione tramite DCF che indica un valore intrinseco di 1070, il potenziale di upside stimato è di circa il 15%. Questo rappresenta un’opportunità di investimento interessante, soprattutto per gli investitori che credono nell’ulteriore espansione dell’azienda e nel mantenimento del suo vantaggio tecnologico nell’industria dei semiconduttori.

Questa prospettiva fondamentale positiva non significa tuttavia che Micron sia diventata un asset privo di rischio, poiché l’industria dei semiconduttori, per sua natura, rimane uno dei segmenti più sensibili dell’economia globale. La principale minaccia di lungo termine alla crescita in corso è il rischio di ripetere l’errore storico di un eccessivo aumento della capacità produttiva proprio al picco della prosperità di mercato. Attualmente, tutti e tre i player globali stanno aumentando in modo drastico e simultaneo le spese in conto capitale, e l’annuncio ufficiale di Micron di destinare fino a 25 miliardi di dollari di capex nell’anno in corso, insieme a piani strategici per investimenti pari a 200 miliardi di dollari nei prossimi anni, comporta un rischio significativo. Se tra alcuni anni il ritmo di adozione dell’intelligenza artificiale nel business globale dovesse rallentare in modo inatteso o se i clienti cloud iniziassero a ottimizzare le risorse esistenti, sul mercato si manifesterebbe un eccesso distruttivo di offerta di memorie HBM, che potrebbe portare a un crollo dei prezzi all’ingrosso.

A ciò si aggiungono fattori geopolitici altamente complessi, poiché la spinta alla produzione domestica e la costruzione di enormi complessi manifatturieri negli Stati Uniti nell’ambito dei programmi di sussidio governativi richiedono molti anni di lavoro e generano costi fissi massicci. Inoltre, le tensioni commerciali tra Washington e Pechino, le restrizioni all’esportazione di tecnologie avanzate e le potenziali interruzioni nella fornitura di materie prime rare e gas specializzati costituiscono un rischio operativo costante che può, in una frazione di secondo, mettere in discussione anche le previsioni più precise e ambiziose degli analisti di Wall Street.

Un ciclo diventato struttura

Micron Technology è entrata nell’era dell’intelligenza artificiale come un’entità che ha ridefinito lo status di mercato delle memorie di massa, trasformandole da componente infrastrutturale poco considerato a una delle risorse più preziose del mondo digitale moderno. Ricavi record, un’espansione senza precedenti dei margini operativi e un portafoglio ordini di memorie ad alta larghezza di banda venduto completamente tramite contratti pluriennali dimostrano chiaramente che l’attuale fase di crescita va oltre il quadro di un classico boom d’investimento di breve durata.

È estremamente importante sottolineare che la stabilità del business di Micron non dipende da un solo segmento di mercato. L’azienda è profondamente integrata in numerose altre megatendenze tecnologiche parallele, tra cui la nuova generazione di smartphone con intelligenza artificiale integrata, i moderni personal computer, i sistemi avanzati di guida autonoma nel settore automotive e l’edge AI, che ampliano significativamente la base della domanda e creano un cuscinetto di sicurezza in grado di mitigare le future fluttuazioni economiche.

La domanda aperta che più infiamma Wall Street resta se l’attuale superciclo manterrà il suo slancio fino alla fine del decennio in corso o se, tra qualche anno, il mercato tornerà ai problemi storici legati alla sovrapproduzione e alla pressione sui prezzi da parte dei concorrenti asiatici. Tuttavia, i calcoli matematici basati sui modelli finanziari mostrano che, anche sotto ipotesi conservative, Micron possiede ancora un valore intrinseco reale superiore alla valutazione di mercato attuale. In un mondo in cui ogni nuova generazione di modelli linguistici implica un appetito ancora maggiore per i dati e la necessità della loro elaborazione istantanea, il colosso americano ha smesso di essere un semplice partecipante opzionale nella corsa tecnologica. È diventato una delle sue fondamenta inviolabili e assolutamente cruciali, senza le quali l’ulteriore evoluzione del mondo digitale sarebbe fisicamente impossibile.

Fonte:xStation5

Calendario economico: cosa potrebbe muovere il mercato questa settimana? (03.08.2026)

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Notizie del mattino: l'IA alimenta il rimbalzo. Il settore tecnologico torna protagonista.

Commento trimestrali Apple e Amazon

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.