1. Bank of Japan: il segnale restrittivo di Ueda rafforza lo Yen nonostante lo shock energetico

Il Governatore della Bank of Japan (BoJ), Kazuo Ueda, ha sorpreso i mercati con un tono restrittivo, lasciando aperta la possibilità di un aumento dei tassi già ad aprile. Sebbene la BoJ abbia mantenuto oggi il tasso di riferimento allo 0,75%, le dichiarazioni di Ueda — suggerendo che l’impatto economico della guerra potrebbe essere transitorio e improbabile da deviare la traiettoria dell’inflazione — hanno spinto le aspettative di mercato per un rialzo a circa il 60%.

Questa retorica ha provocato un’immediata rivalutazione dello Yen. Tuttavia, rimane una domanda critica: la valuta giapponese può sostenere i guadagni di fronte a un aumento drastico dei prezzi delle materie prime? In quanto importatore netto di energia, il Giappone è estremamente vulnerabile ai prezzi della benzina ai massimi storici, scatenati dal conflitto in Iran. Se da un lato una BoJ restrittiva supporta lo Yen, dall’altro un peggioramento del saldo commerciale (dovuto al petrolio più caro) e il rischio di rallentamento economico potrebbero limitare l’apprezzamento della valuta, mettendo la banca centrale in una posizione delicata.

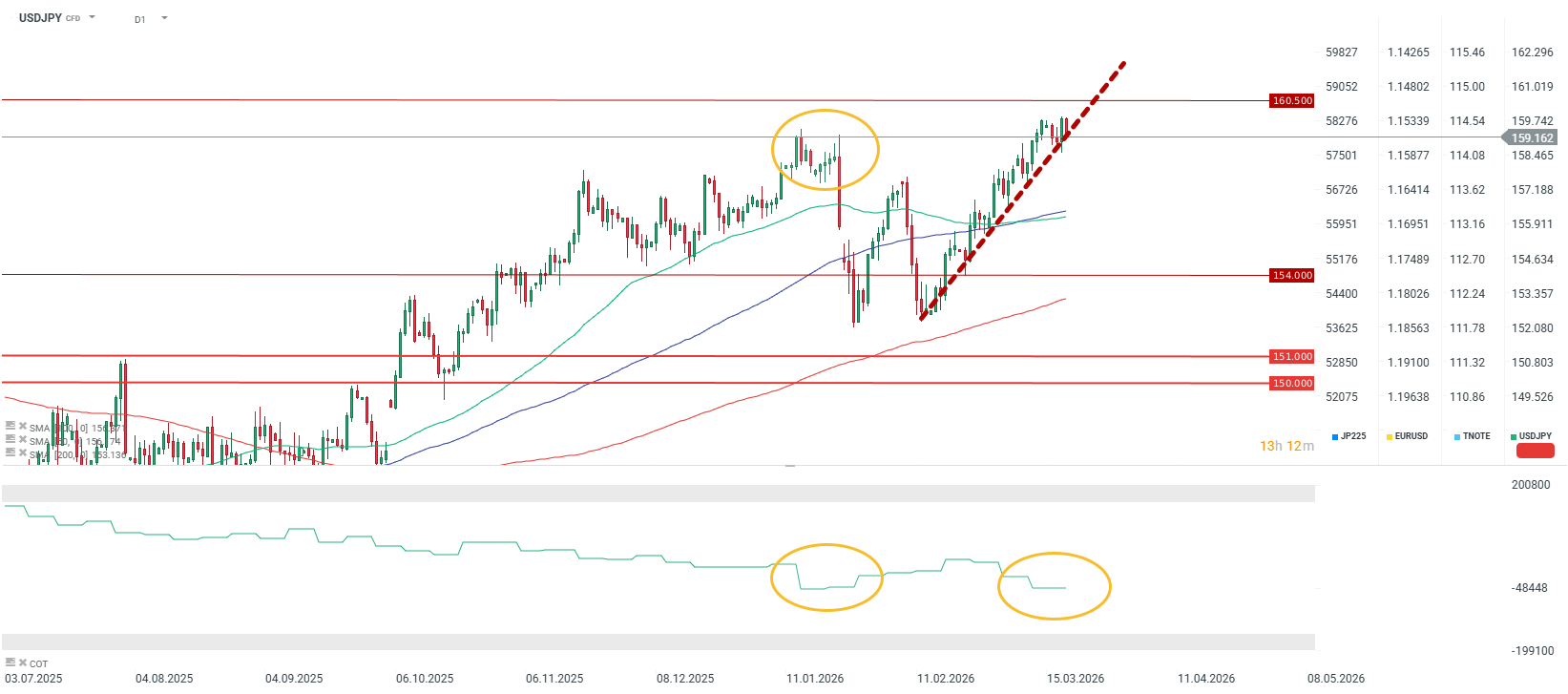

USDJPY sta arretrando oggi, ma rimane all’interno della sua linea di tendenza rialzista di lungo periodo. Fonte: USDJPY

2. SNB: il Franco come rifugio sicuro in tempi di lotte deflazionistiche

La Banca Nazionale Svizzera (SNB) ha mantenuto i tassi d’interesse invariati allo 0%, in linea con le attese di mercato. Tuttavia, la banca ha segnalato la sua disponibilità a intervenire sul mercato dei cambi per contenere un apprezzamento eccessivo del Franco svizzero. La valuta ha guadagnato oltre l’11% rispetto al dollaro nell’ultimo anno, diventando un obiettivo primario per i capitali in cerca di sicurezza in un contesto segnato dalla guerra in Iran e dall’escalation delle tensioni commerciali.

Sebbene la SNB tema che un Franco forte possa deprimere l’inflazione al di sotto del suo obiettivo (rischio di deflazione), il mercato comincia a scontare un possibile cambiamento di orientamento della banca centrale. A causa delle pressioni inflazionistiche provenienti dai mercati esterni, gli investitori attribuiscono ora un’alta probabilità ad almeno un rialzo dei tassi in Svizzera entro fine anno. Goldman Sachs prevede che, anche in uno scenario di guerra pessimista, l’inflazione svizzera non dovrebbe superare l’1,9%, offrendo alla SNB un certo margine di manovra, pur senza eliminare la necessità di allineare la politica monetaria alle tendenze globali.

Nonostante il suo status di valuta rifugio, il CHF sta cominciando a perdere terreno rispetto al USD. Tuttavia, la coppia incontra una resistenza significativa a 0,80. Fonte: xStation5

3. Riksbank: una pausa cauta con un orientamento restrittivo

La Riksbank di Svezia ha anch’essa deciso di mantenere i tassi d’interesse invariati all’1,75%. Sebbene la decisione fosse in linea con il consenso, la comunicazione associata è stata cruciale: la guerra in Iran ha significativamente offuscato le prospettive economiche. La banca ha riconosciuto che i rischi inflazionistici sono attualmente asimmetrici e orientati al rialzo, principalmente a causa dell’aumento dei prezzi del petrolio e della debolezza della Corona svedese.

Le aspettative di rialzi dei tassi in Svezia stanno aumentando (con il mercato che prezza un intervento entro il terzo trimestre 2026), ma restano meno aggressive rispetto a quelle per la BCE. La Riksbank deve bilanciare la lotta all’inflazione guidata dall’energia con l’evitare di soffocare una ripresa economica già rivista al ribasso (le previsioni di crescita del PIL sono scese dal 2,9% al 2,5%). Tuttavia, se i prezzi del Brent resteranno elevati, la Riksbank potrebbe essere costretta ad accelerare l’inasprimento della politica monetaria inizialmente previsto per la fine del 2027.

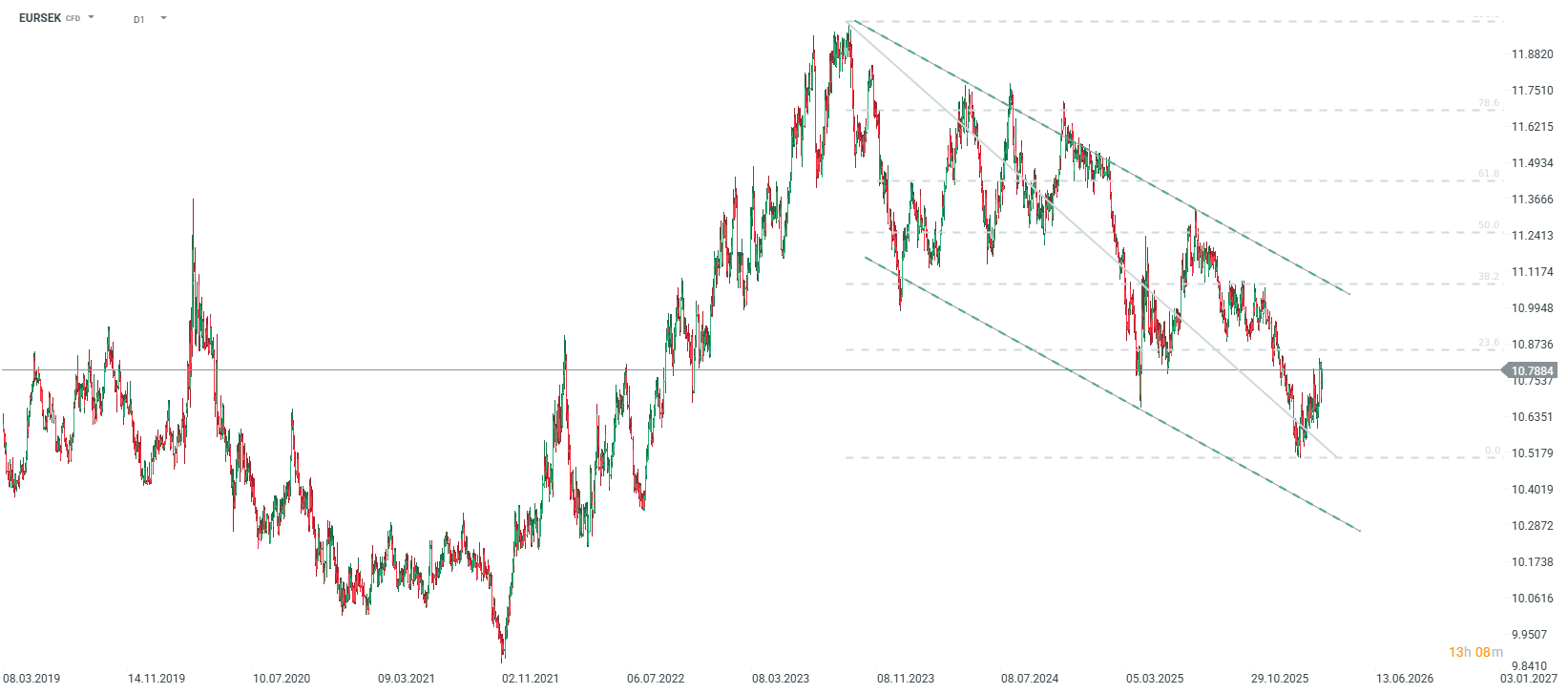

Il tasso di cambio EUR/SEK rimane relativamente basso, ma il 2022 ha segnato l'inizio di un'ondata di indebolimento della corona svedese rispetto all'euro durante lo shock dei prezzi elevati del petrolio e del gas. Potenzialmente, la BCE potrebbe aumentare i tassi più rapidamente della Riksbank, il che potrebbe spostare la tendenza al rialzo. Fonte: xStation5

Grafico del giorno: cosa guiderà il mercato azionario statunitense? (07.08.2026)

Notizie del mattino: il petrolio torna a salire (07.08.2026)

Apertura Mercati USA: S&P 500 ai massimi storici, Stretto di Hormuz verso la riapertura, Palantir in rialzo del 23%

🚨 Il greggio Brent scende sotto gli 80 dollari!

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.