La pubblicazione odierna dei verbali del FOMC della riunione del 1° maggio della banca centrale statunitense potrebbe aumentare la volatilità sul dollaro e sui mercati azionari, a patto che contenga commenti che forniscano maggiore chiarezza o in una certa modo sorprendano le precedenti aspettative del mercato. Dall'inizio di maggio, tuttavia, abbiamo appreso molti dati macroeconomici, che indicano un graduale raffreddamento dell'economia statunitense, per cui il tono 'falco' dei verbali potrebbe (in teoria) essere considerato 'obsoleto (sebbene i componenti degli ultimi dati statunitensi) L’indice dei prezzi al consumo non è stato affatto accomodante), e il tono accomodante potrebbe aumentare la pressione sul dollaro e sui rendimenti.

- Se i dati suggeriscono un atteggiamento più accomodante, teoricamente il dollaro potrebbe indebolirsi, Wall Street potrebbe guadagnare e le aspettative di un allentamento della politica potrebbero aumentare perché una serie di dati provenienti dagli Stati Uniti, dall’inizio del mese, ha indicato un rallentamento e un indebolimento della situazione. consumo, e l’ultimo IPC è risultato leggermente inferiore, dopo una serie di numerosi valori consecutivi superiori alle previsioni.

- D’altro canto, il messaggio evidentemente aggressivo, in qualche modo sorprendentemente in contrasto con l’atteggiamento di Powell, potrebbe suggerire che la Fed non stia seriamente prendendo in considerazione la possibilità di non tagliare i tassi quest’anno, e che l’elevata inflazione dei servizi e il prossimo venir meno dell’effetto “disinflazionistico” L'effetto base degli "affitti" può determinare una politica "più elevata per un periodo più lungo". Tuttavia, i verbali del FOMC non sembrano far luce sulla possibilità che la Fed, sulla scia dei dati sull’inflazione in rialzo, prenderà realisticamente in considerazione l’aumento dei tassi nei prossimi mesi. Dopotutto, Powell a maggio ha scelto di non comunicare uno scenario del genere ai mercati. Inoltre, i recenti dati deboli hanno decisamente ridotto le possibilità di un simile scenario.

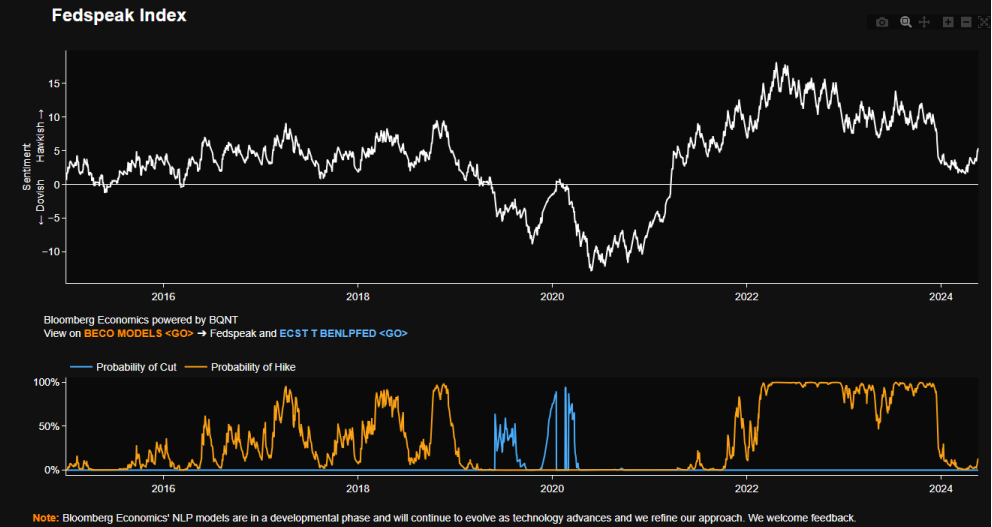

Un indice che segue il tono delle dichiarazioni dei membri della Fed è recentemente aumentato, segnalando una "piccola" svolta aggressiva, sull'onda di dati di inflazione costantemente più alti e di dati persistenti provenienti dai servizi, dai quali è difficile "sradicare" le pressioni sui prezzi, con una forte mercato del lavoro e salari più alti. L’inflazione nei servizi è aumentata del 4,9% ad aprile, rispetto al 4,8% di marzo. D’altra parte, sembra chiaro che queste letture erano necessarie per comunicare un cambiamento di atteggiamento da parte della Fed. La domanda è: questo cambiamento si rivelerà permanente? Fonte: Bloomberg Finance LP

Aumentano i costi di una politica aggressiva?

Dietro l’ottimismo prevalente riguardo ad un “atterraggio morbido” c’è la convinzione prevalente che il miglioramento dei fattori dal lato dell’offerta stiano riducendo l’inflazione, senza grandi costi per il mercato del lavoro. Annunciata in precedenza, la riduzione graduale della stretta quantitativa (QT) a giugno sarà probabilmente vista come un modo per facilitare la riduzione del bilancio in corso, piuttosto che fermarla o ridurne l’entità. Tuttavia, il discorso di maggio di Powell è stato percepito come accomodante; ha visto i rendimenti dei titoli del Tesoro USA a due anni scendere di 8 punti base. La posizione di base di Powell a maggio, tuttavia, non è cambiata; si tratta ancora di mantenere una politica restrittiva da parte della Fed per tutto il tempo necessario. Non sembra che i dati macroeconomici recentemente pubblicati possano “suscitare” questa convinzione “a favore” del dollaro. Sembra che le possibilità di una recente riduzione siano effettivamente aumentate (e di un rialzo dei tassi - respinto) ma non senza "costi" sotto forma di un'economia in raffreddamento e di un consumatore più cauto (forte performance dei discount Walmart, debolezza di Target) .

Wall Street prevede che la pressione al ribasso della Fed sui tassi aumenterà, con i tassi statunitensi vicini al 5% entro l’inizio del 2025. Senza fattori incendiari significativi nell’economia come uno shock dell’offerta di petrolio o un rallentamento economico più forte e shock sistemici, l’attuale consenso assume un atteggiamento molto cauto. l’allentamento della politica monetaria negli Stati Uniti sembra ampiamente giustificato. Fonte: Bloomberg Finance LP

Cosa aspettarsi?

- In quasi tutti i riassunti delle previsioni emesse negli ultimi cinque anni o più, il partecipante mediano della Fed ha mantenuto un tasso di crescita stimato del PIL statunitense a lungo termine pari all’1,8%. Potrebbero esserci delle revisioni al rialzo o al ribasso qui nei verbali

- I dati provenienti dai discorsi dei membri della Fed suggeriscono che è in corso una discussione presso la Federal Reserve sull'entità del tasso di interesse neutrale (10 menzioni su 50 discorsi dei membri della Fed dal 1° maggio), che potrebbe essere aumentato dopo la pandemia.

- Attualmente, i futures SOFR implicano un tasso di interesse nominale a lungo termine del 3,5%-3,6%, che corrisponde a un tasso neutrale intorno all’1,5%-1,6% rispetto allo 0,5% del 2019, prima della pandemia.

- Quasi certamente, solo un piccolo gruppo di membri della Fed ritiene probabile un rallentamento del mercato del lavoro, mentre Bloomberg Intelligence prevede che, secondo la maggior parte dei membri della Fed, la tendenza disinflazionistica continuerà per tutto il 2024. Sono probabili anche riferimenti all’effetto benefico di un aumento immigrazione su inflazione e crescita economica.

- Jerome Powell potrebbe rivelarsi più accomodante rispetto ad altri membri del FOMC, ritenendo che fattori favorevoli dal lato dell’offerta ridurranno l’inflazione senza aggravare gli effetti negativi sull’economia. D’altra parte, i dati recenti che suggeriscono un’economia statunitense più debole potrebbero indurre Wall Street a iniziare a considerare un “potenziale errore” nella posizione di Powell e a guardare attentamente ciò che dicono gli altri membri della Fed.

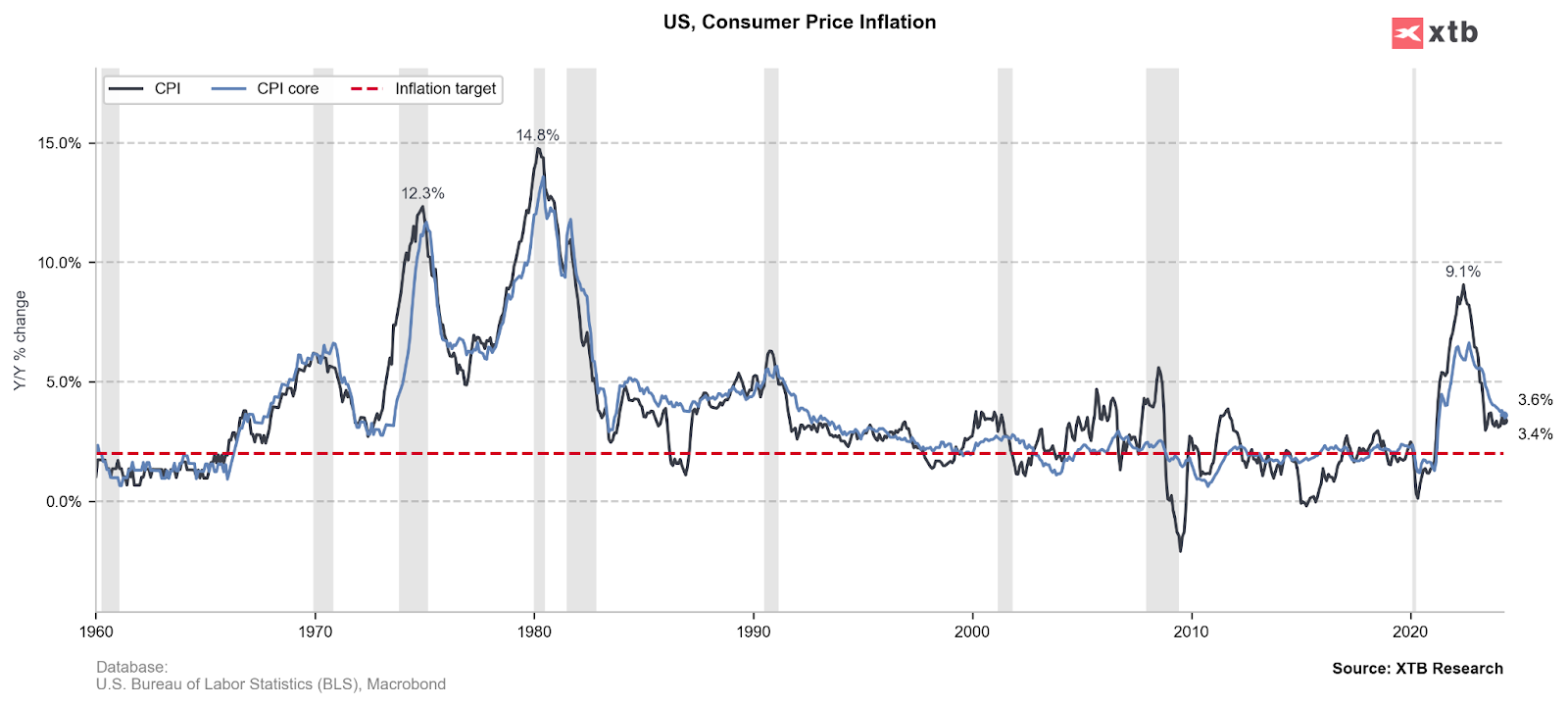

Gli ultimi dati sull'indice dei prezzi al consumo sono risultati nominalmente piuttosto positivi, ma presto i prezzi degli affitti smetteranno di contribuire allo slancio al ribasso dell'indice dei prezzi al consumo e l'inflazione nei servizi si è attestata al 4,9% rispetto al 4,8% precedente, dando alla Federal Reserve la possibilità di mantenere una politica restrittiva. . Fonte: ricerca XTB

Riepilogo

I verbali del FOMC dovrebbero mostrare un consenso da parte della Fed sul fatto che i tassi di interesse sono restrittivi, anche se non necessariamente se sono abbastanza restrittivi. Tuttavia, i recenti dati macroeconomici della più grande economia mondiale potrebbero suggerire che i più grandi “falchi” della Fed potrebbero aver cambiato o prendere in considerazione un cambiamento di opinione rispetto al 1° maggio, e a giugno non saranno convinti che un rialzo dei tassi sarebbe davvero essere adeguato. La cosa più importante per i mercati è che Jerome Powell potrebbe rivelarsi uno dei maggiori ottimisti della Fed per quanto riguarda l’impatto di fattori favorevoli dal lato dell’offerta che riducono l’inflazione, senza influenzare il mercato del lavoro. Tuttavia, se la tendenza dei recenti dati deboli provenienti dagli Stati Uniti dovesse continuare, il mercato potrebbe iniziare a scontare un possibile errore di “Powell”.

EURUSD (intervallo D1)

I dati recenti provenienti dagli Stati Uniti sono stati notevolmente più deboli, ma la situazione in Europa non sembra migliore. Con una probabile svolta della BCE a giugno confermata dai commenti di oggi di Christine Lagarde, la pressione sull'EUR/USD potrebbe ritornare finché la banca centrale americana manterrà una posizione aggressiva - e i recenti dati più deboli suggeriscono consumatori più cauti e il graduale impatto dei tassi elevati sul mercato. L’economia statunitense non si rivela la “nuova normalità”.

Fonte: xStation5

Live Mercati in Sintesi

Ripresa dell'Eurozona? Dati PMI positivi frenati dai prezzi elevati di petrolio e gas.

Il mercato rimbalzerà dopo il sell-off di giovedì? ❓

NIkkei perde il -3%

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.