Meta Platforms (META.US) è pronta a pubblicare i risultati del primo trimestre 2026 in uno dei momenti più impegnativi per il settore tecnologico nel suo complesso. Sebbene le aspettative su ricavi e utili siano elevate, il focus principale di questa pubblicazione si sta spostando su tre aree chiave: la dimensione e la traiettoria dei CAPEX, il ritmo di monetizzazione dell’IA e la qualità dei segnali prospettici. In particolare, sarà cruciale capire se la società manterrà il suo piano di investimenti aggressivo in IA—stimato fino a 115 miliardi di dollari nel 2026—poiché eventuali indicazioni su questo fronte potrebbero influenzare le valutazioni dell’intera catena del valore dell’infrastruttura AI, incluse società come Arista Networks e CoreWeave.

Alte aspettative e ruolo dell’IA nella crescita

Le stime di consenso indicano ricavi nell’intervallo 55,4–55,5 miliardi di dollari e un EPS di circa 6,65–6,67, pari a una crescita annua del 30–31%. Si tratterebbe del ritmo di crescita più elevato dal 2021, trainato principalmente dal continuo miglioramento dell’efficienza pubblicitaria grazie all’IA e dalla crescente monetizzazione della base utenti.

Meta arriva a questo appuntamento dopo una serie di misure di ottimizzazione, tra cui una riduzione di circa il 10% della forza lavoro, finalizzate a liberare risorse per gli investimenti in IA. Questa combinazione di forte crescita dei ricavi, ristrutturazione dei costi e aumento dei CAPEX sarà centrale nella valutazione della qualità dei risultati.

CAPEX come riferimento per il mercato

L’aspetto più rilevante del report potrebbe non essere tanto il dato trimestrale, quanto l’aggiornamento sui piani di investimento. Meta è attualmente uno dei maggiori investitori globali nella corsa all’IA e la sua spesa in infrastrutture (data center, chip e sviluppo di modelli) rappresenta un driver importante della domanda nel settore.

Il mercato sarà particolarmente sensibile a eventuali conferme o revisioni della traiettoria dei CAPEX. Il mantenimento di livelli elevati di investimento sarebbe interpretato come un segnale positivo di continuità del ciclo dell’IA, sostenendo le valutazioni dei fornitori di infrastrutture come Arista Networks (networking per data center) e CoreWeave (capacità di calcolo AI). Al contrario, segnali di maggiore disciplina potrebbero portare a una rivalutazione più prudente del settore. In questo senso, Meta resta uno dei principali barometri del mercato AI.

Muse Spark e monetizzazione

Il lancio di inizio aprile del modello Muse Spark ha aumentato significativamente le aspettative sulle capacità tecnologiche dell’azienda. Il modello è stato rilasciato in anticipo, riducendo l’incertezza degli investitori e rafforzando la narrativa del ritorno di Meta al centro dello sviluppo AI.

La questione chiave, tuttavia, riguarda non tanto la capacità tecnologica quanto la velocità di monetizzazione. Finora Meta ha sfruttato efficacemente l’IA per migliorare il targeting pubblicitario e l’efficienza della piattaforma, ma il mercato cercherà percorsi di monetizzazione più diretti, soprattutto alla luce dell’entità degli investimenti in corso.

Contesto macro e rischi a breve termine

I risultati del primo trimestre riflettono anche una fase di elevata volatilità geopolitica. Il conflitto in Medio Oriente e l’aumento dei prezzi dell’energia potrebbero aver pesato sulla spesa pubblicitaria a marzo, soprattutto nei settori più sensibili al reddito discrezionale dei consumatori.

Inoltre, il settore AI più ampio è sottoposto a crescente attenzione in termini di valutazioni e sostenibilità del ciclo di investimento. In questo contesto, le indicazioni di Meta potrebbero influenzare non solo la sua prospettiva, ma anche il sentiment generale sulle Big Tech.

Bank of America: Muse Spark come catalizzatore

Bank of America sottolinea che il rilascio anticipato di Muse Spark elimina un elemento di incertezza per il titolo. Gli analisti vedono spazio per ulteriori miglioramenti iterativi del modello, simili a quanto osservato con Google e Gemini. La banca mantiene una visione positiva, citando valutazioni interessanti rispetto al potenziale AI e una crescita pubblicitaria superiore alla media del settore.

Goldman Sachs: crescita forte ma visibilità limitata

Goldman Sachs resta costruttiva sui fondamentali, soprattutto nel segmento pubblicitario, ma evidenzia una visibilità limitata nel breve termine a causa dell’incertezza macro e geopolitica. Per questo motivo, la guidance futura su CAPEX e costi operativi assume un’importanza centrale.

JPMorgan: pubblicità guidata dall’IA

JPMorgan si aspetta che la crescita dei ricavi sia trainata dal miglioramento delle performance pubblicitarie grazie all’IA. Pur mantenendo investimenti elevati, la società sembra rispettare alcuni vincoli finanziari. Il mantenimento della guidance sui CAPEX sarebbe interpretato positivamente.

Truist: forte crescita e monetizzazione in aumento

Truist prevede la crescita più forte dal 2021, sostenuta da utenti e monetizzazione migliorata tramite l’integrazione dell’IA. Meta sta inoltre riducendo il divario nei modelli linguistici avanzati, mentre i sistemi di raccomandazione già generano benefici concreti.

Wedbush: ciclo AI e effetto moltiplicatore

Wedbush evidenzia un effetto “flywheel”, in cui gli investimenti in IA migliorano l’efficienza pubblicitaria e alimentano ulteriore crescita dei ricavi. Secondo la banca, il mercato sottostima la forza di questa dinamica. Le misure di riduzione dei costi supportano la capacità di sostenere investimenti elevati.

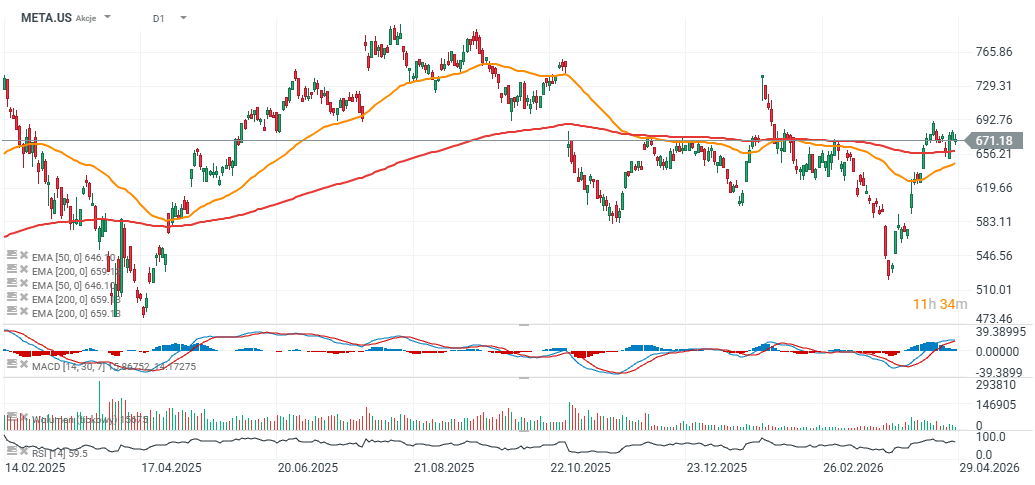

Meta Platforms – grafico (timeframe D1)

Le azioni Meta sono ancora circa il 15% sotto i massimi storici vicino a 780 dollari, ma nelle ultime sedute hanno superato la media mobile esponenziale a 200 giorni, segnalando una forte domanda e un possibile cambio di trend rialzista dopo la fase ribassista precedente.

Fonte: xStation5

Apertura mercato USA: l'S&P 500 tenta di arrestare il calo 🗽

Alphabet e Tesla in vista dei risultati trimestrali: i giganti tech scuoteranno Wall Street?

Grafico del giorno: l'IA favorisce i rialzi – Tesla e Google riusciranno a mantenerli? (22.07.2026)

Calendario economico: è il momento degli utili di Tesla e Google (22.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.