- La sessione nell’area Asia-Pacifico si sta svolgendo in un clima di calma. Le variazioni sulla maggior parte degli indici sono contenute entro ±0,50%. Il JP225 del Giappone sale dello 0,02%, il SG20cash di Singapore avanza dello 0,88% e l’AU200.cash australiano guadagna lo 0,55%.

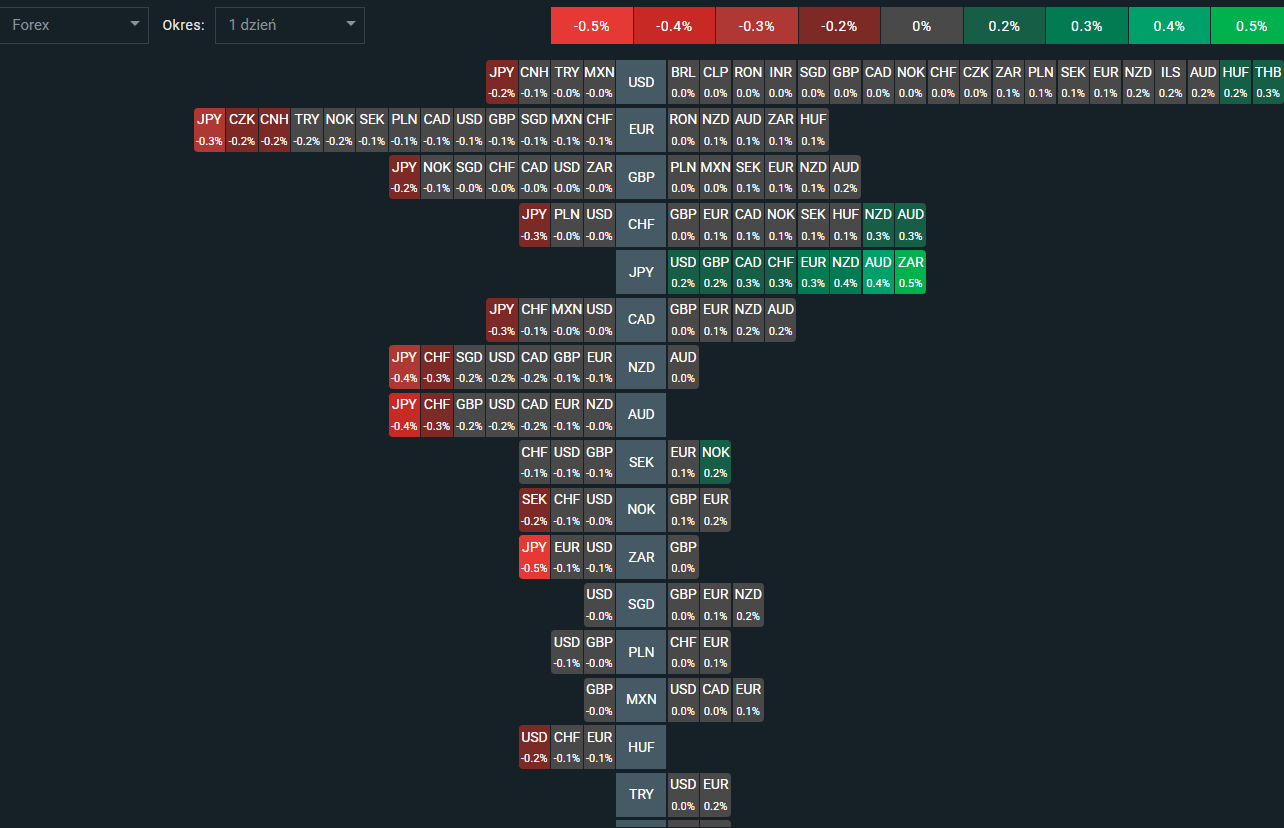

- Il dollaro australiano è oggi una delle valute più forti del G10 e si è rafforzato dopo solidi dati sul mercato del lavoro, che hanno aumentato le aspettative di un possibile rialzo dei tassi da parte della Reserve Bank of Australia (RBA) a marzo. La coppia AUDUSD è salita dello 0,25% fino a 0,7070, per poi ritracciare parzialmente il movimento.

- L’occupazione è aumentata di 17,8 mila unità a gennaio, un risultato non particolarmente brillante. Tuttavia, il tasso di disoccupazione è rimasto al 4,1%, al di sotto delle attese, mentre le ore lavorate sono cresciute dello 0,6%.

- La disoccupazione è ora diminuita per quattro mesi consecutivi — un andamento simile si era osservato l’ultima volta prima del ciclo restrittivo del 2022.

- In Giappone, gli ordinativi core di macchinari sono balzati del 19,1% su base mensile e del 16,8% su base annua, superando nettamente le previsioni. Il rimbalzo segue i forti cali di novembre e suggerisce che la precedente debolezza fosse temporanea. La dinamica degli investimenti sostiene le aspettative di una prosecuzione dell’espansione economica.

- Dati sugli investimenti più solidi rafforzano la narrativa di crescita e supportano l’azionario giapponese. I flussi di capitale estero verso le azioni giapponesi hanno recentemente accelerato.

- Due terzi delle aziende giapponesi hanno espresso preoccupazioni sulla disciplina fiscale sotto il Primo Ministro Sanae Takaichi. Le proposte di sospensione fiscale e i piani di spesa hanno innervosito il mercato obbligazionario, spingendo i rendimenti al rialzo. Le imprese temono un deprezzamento dello yen e un aumento dei costi di finanziamento.

- I verbali di gennaio del Federal Open Market Committee (FOMC) hanno eliminato il riferimento esplicito al raggiungimento del target d’inflazione del 2% entro il 2028. Il team analitico della Fed ora valuta l’inflazione come leggermente più elevata rispetto alle proiezioni di dicembre. L’omissione segnala una maggiore incertezza sull’“ultimo miglio” nella lotta contro l’inflazione. I mercati potrebbero interpretare questo elemento come un rafforzamento dello scenario di tassi “più alti più a lungo”.

- I verbali del FOMC confermano che Jerome Powell resterà Presidente finché il suo successore non sarà formalmente approvato. Il processo di conferma di Kevin Warsh potrebbe subire ritardi per ragioni politiche al Senato.

- Secondo alcune fonti, l’esercito statunitense sarebbe pronto a eventuali attacchi contro l’Iran, anche se non è stata ancora presa una decisione definitiva. La situazione rimane dinamica e politicamente sensibile.

⬆️Il gas TTF sale di oltre il 6%, avvicinandosi a 58 euro

Calendario economico: i mercati si risvegliano dopo un fine settimana di stallo geopolitico🚢

Notizie del mattino: nessuna svolta nello Stretto di Hormuz; gli investitori reagiscono ai risultati di Berkshire Hathaway

US OPEN: Rimbalzo modesto all'ombra di un mercato del lavoro debole

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.