I mercati azionari asiatici hanno chiuso il trimestre con forti rialzi, sostenuti dal miglioramento del sentiment a Wall Street, dove i titoli dei semiconduttori hanno guidato ancora una volta l'avanzata. L'indice MSCI Asia Pacific è salito di quasi l'1,5%, registrando la migliore performance trimestrale degli ultimi quasi 17 anni. L'ottimismo si è esteso anche ai mercati dei futures, che indicano ulteriori rialzi sia per le azioni statunitensi — dopo che il Dow Jones Industrial Average ha chiuso lunedì su un nuovo massimo storico — sia per i listini europei.

Punti chiave

- La Corea del Sud si conferma il miglior mercato azionario tra le principali economie mondiali nel 2026, con il Kospi Index in rialzo del 2,9% nella seduta.

- I titoli dei semiconduttori legati all'intelligenza artificiale hanno continuato a trainare il rally. Samsung ha guadagnato oltre il 5%, portando la performance da inizio anno sopra il 100%, mentre SK Hynix ha chiuso il trimestre con un eccezionale rialzo di quasi il 240%.

- Sul mercato valutario l'attenzione si è concentrata sullo yen giapponese, sceso oltre quota 162 contro il dollaro USA, ai minimi dal 1986 e al di sotto dei livelli che avevano portato all'intervento delle autorità nel 2024.

- Uno yen più debole continua a sostenere gli esportatori giapponesi e contribuisce a mantenere la Borsa nipponica vicino ai massimi storici. Tuttavia, aumenta anche il costo delle importazioni, riduce il potere d'acquisto delle famiglie e accresce la pressione politica sul governo.

- Gli interventi verbali delle autorità giapponesi, tra cui il Segretario di Gabinetto Yoshimasa Kihara e il ministro Katayama, non sono riusciti a fermare l'indebolimento della valuta.

- Il Brent è scambiato intorno ai 72,50 dollari al barile e si avvia a registrare il peggior trimestre dai tempi della pandemia. Il mercato continua a reagire all'aumento dei flussi di petrolio attraverso lo Stretto di Hormuz, favorito dai progressi nei negoziati di pace nella regione.

- Morgan Stanley ha rafforzato la propria visione ribassista sul petrolio, avvertendo che nei prossimi mesi il mercato globale potrebbe trovarsi in una situazione di eccesso di offerta.

- Il Bitcoin è in lieve calo e quota intorno ai 59.500 dollari, mentre l'oro arretra verso i 3.980 dollari l'oncia e l'argento scende sotto i 58 dollari l'oncia. Sia i metalli preziosi sia le criptovalute sono sotto pressione nella seduta odierna, mentre il dollaro statunitense si rafforza sui principali mercati.

- In Cina, il PMI manifatturiero ufficiale di giugno è salito a 50,3, superando sia il dato precedente (50,1) sia le attese del mercato (50,0), confermando che il settore manifatturiero resta in espansione. Anche il PMI dei servizi è aumentato, passando da 49,9 a 50,2, mentre il PMI composito è salito a 50,6, segnalando un miglioramento moderato ma continuo dell'economia cinese. In Australia, i dati sul credito al settore privato e sui mutui immobiliari sono risultati in linea o leggermente inferiori alle aspettative.

- Tra gli appuntamenti macroeconomici di oggi, gli investitori seguiranno il dato preliminare sull'inflazione in Germania alle 13:00 GMT, il rapporto JOLTS sulle offerte di lavoro negli Stati Uniti alle 15:00 GMT e l'indice di fiducia dei consumatori del Conference Board alle 18:00 GMT. Attenzione anche agli interventi dei membri della BCE: Philip Lane parlerà alle 12:30 GMT, seguito da Piero Cipollone alle 13:00 GMT.

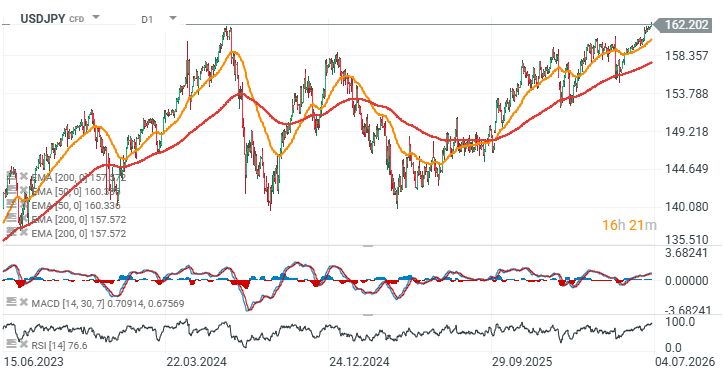

USD/JPY – Prospettive tecniche (D1, W1)

Da diversi anni i mercati si aspettano un graduale abbandono della politica monetaria ultra-accomodante della Bank of Japan. Sebbene la banca centrale abbia effettuato alcuni modesti rialzi dei tassi, il suo orientamento rimane complessivamente espansivo. La BoJ continua infatti a mostrare poca determinazione nel ridurre in modo significativo gli acquisti di obbligazioni o nell'inasprire con decisione la politica monetaria, nonostante il peggioramento del contesto economico. Uno yen più debole continua a sostenere l'economia giapponese, fortemente orientata alle esportazioni, e rappresenta un importante fattore di supporto per le principali società quotate del Paese.

Fonte: xStation5

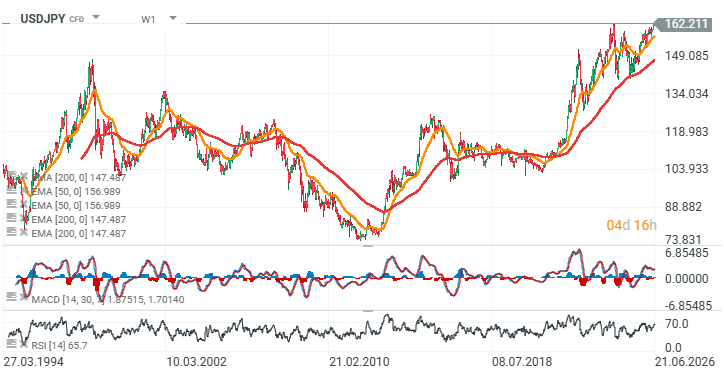

Sebbene il cambio USD/JPY venga scambiato vicino ai massimi pluridecennali, l'RSI settimanale si mantiene intorno a quota 65, suggerendo che ci sia ancora spazio per ulteriori rialzi prima che le condizioni tecniche entrino in territorio di ipercomprato. Nel 2025, il cambio ha difeso con successo il supporto rappresentato dalla media mobile esponenziale (EMA) a 200 settimane, situata in area 147,5, per poi riprendere il trend rialzista di lungo periodo. Un breakout deciso sopra quota 163 potrebbe aprire la strada a una nuova e forte gamba rialzista.

Fonte: xStation5

Grafico del giorno: USD/JPY di nuovo in rialzo. L'intervento non basta: i mercati attendono mosse della BoJ

Calendario economico: la RBA mantiene i tassi invariati, i mercati attendono i dati sul mercato immobiliare USA

Notizie del mattino: Trump pone condizioni all'Iran. Il petrolio sale mentre svaniscono le speranze di una rapida riapertura dello Stretto di Hormuz

⬆️Il gas TTF sale di oltre il 6%, avvicinandosi a 58 euro

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.