L’introduzione di nuovi strumenti basati sui futures sulle materie prime consente agli investitori di operare in modo molto più preciso in termini di esposizione geografica e qualitativa. Di seguito la situazione dei principali mercati e il confronto con i benchmark tradizionali:

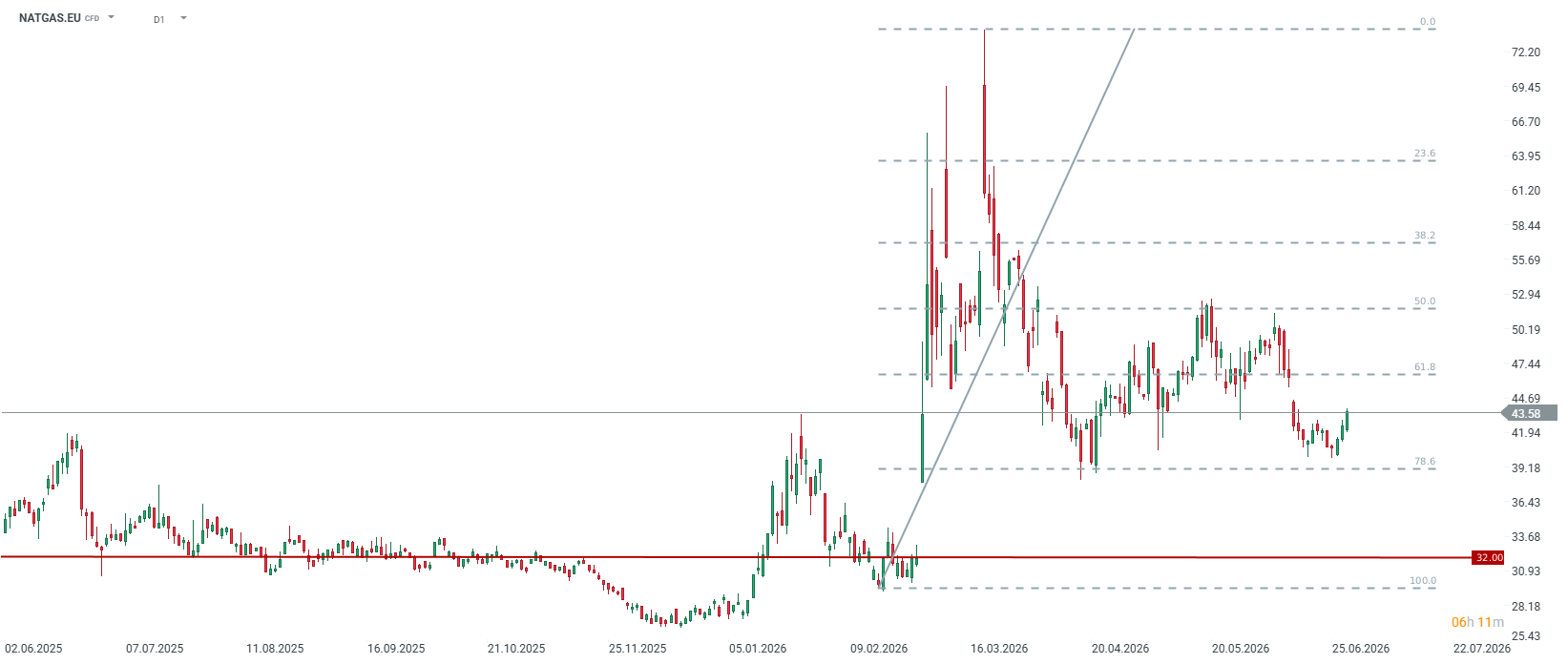

NATGAS.EU (Gas naturale TTF)

Quadro fondamentale:

Il mercato europeo del gas (borsa olandese TTF) sta registrando un ritorno di elevata volatilità. A giugno 2026 i prezzi hanno superato inizialmente la soglia dei 50 EUR/MWh, per poi ripiegare verso l’area dei 40 EUR/MWh, i livelli più bassi da aprile.

Il principale driver del movimento è l’incertezza legata all’offerta globale di GNL (LNG), ancora influenzata dalle recenti tensioni logistiche in Medio Oriente, insieme alla forte domanda estiva generata dalle ondate di calore in Europa. Le centrali a gas stanno operando a pieno regime per soddisfare la domanda elettrica legata alla climatizzazione, rendendo più difficile il riempimento degli stoccaggi prima della prossima stagione invernale.

Differenza rispetto al benchmark (US Henry Hub / NATGAS)

Il Henry Hub riflette la situazione negli Stati Uniti, caratterizzata da un eccesso strutturale di offerta di gas shale e da vincoli infrastrutturali all’export. In altre parole, il gas negli USA è relativamente economico e in gran parte isolato dai mercati globali.

Il NATGAS.EU (TTF), al contrario, è uno strumento estremamente sensibile alla geopolitica globale. L’Europa deve competere con l’Asia per ogni carico di LNG disponibile, il che porta i prezzi TTF a livelli molto più elevati rispetto a quelli statunitensi. Inoltre, qualsiasi problema su un gasdotto norvegese o un’interruzione di un terminale in Qatar può innescare rapidamente forti rialzi dei prezzi in Europa.

I prezzi stanno tornando a salire dopo aver testato l’area dei 40 EUR/MWh.

Fonte: xStation5

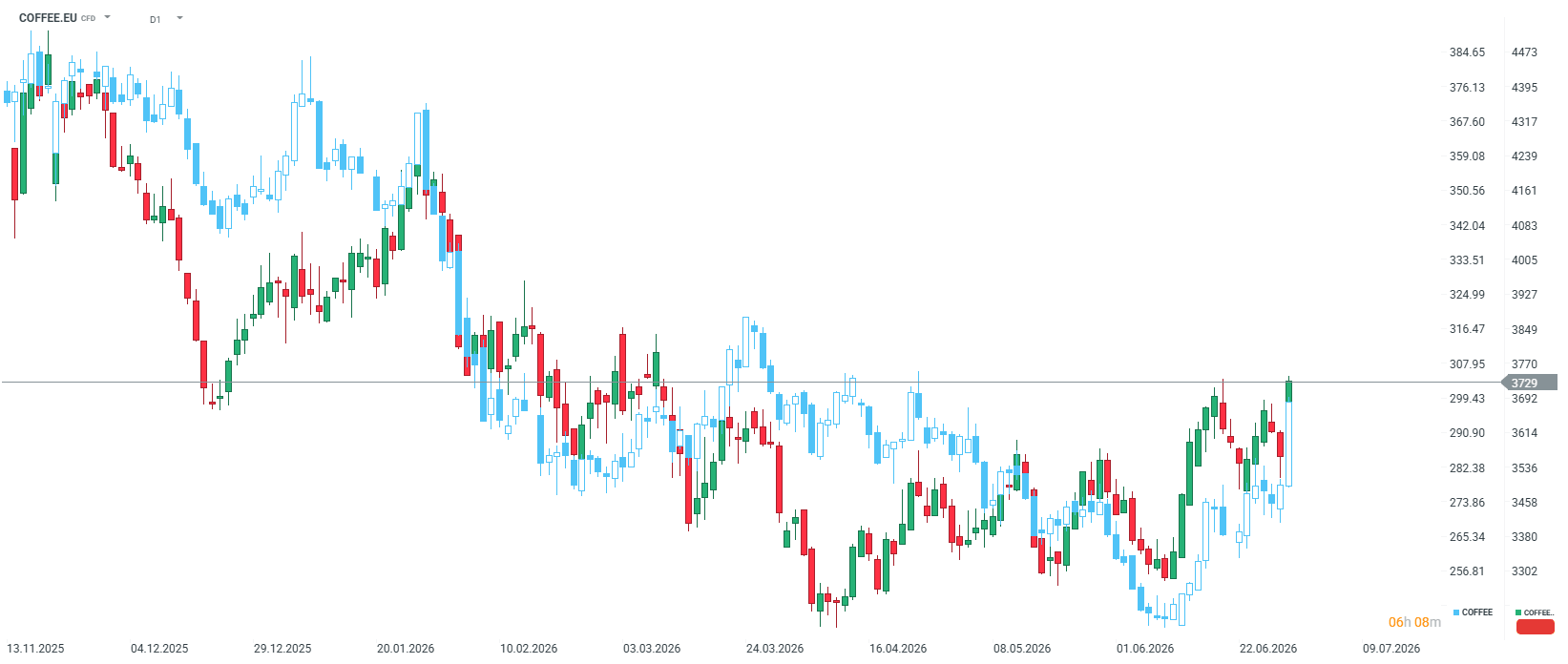

COFFEE.EU (Caffè Robusta)

Quadro fondamentale:

- I prezzi del Robusta sulla borsa di Londra hanno recentemente registrato una fase di raffreddamento tecnico (il contratto di luglio è sceso fino a circa 3.500 USD per tonnellata) mentre le aspettative di raccolti più abbondanti da Indonesia e Brasile stanno gradualmente entrando nel mercato.

- In precedenza, tuttavia, il Robusta aveva registrato un forte aumento dei prezzi a causa delle gravi siccità in Vietnam — il maggiore produttore mondiale di Robusta — legate agli effetti di El Niño. L’offerta di questa varietà rimane comunque molto limitata. El Niño ha un impatto significativo sui raccolti asiatici, rendendo questo mercato particolarmente sensibile a eventuali nuove fasi del fenomeno nel corso dell’anno. Il Robusta continua inoltre a mostrare una chiara struttura di backwardation, soprattutto sulle scadenze più vicine.

Differenza rispetto al benchmark principale (Arabica / COFFEE)

- L’Arabica (negoziata a New York) è una qualità premium, coltivata ad altitudini più elevate soprattutto in America Latina, con un profilo aromatico più delicato.

- Il Robusta (negoziato a Londra), invece, è più facile da coltivare, contiene una quantità molto maggiore di caffeina ed è una materia prima chiave per la produzione di caffè solubile e miscele per espresso.

- A causa della crisi climatica in Asia, lo storico sconto di prezzo del Robusta rispetto all’Arabica si è ridotto drasticamente. Operare su COFFEE.EU significa quindi esporsi a una dinamica completamente diversa, guidata da fattori climatici e di domanda concentrati in Vietnam piuttosto che in Brasile.

Nonostante fondamentali differenti, la correlazione tra Robusta e Arabica rimane piuttosto elevata. È importante ricordare che, sebbene il Vietnam sia il primo produttore mondiale di Robusta e l’Indonesia il terzo, il Brasile occupa il secondo posto a livello globale.

Fonte: xStation5

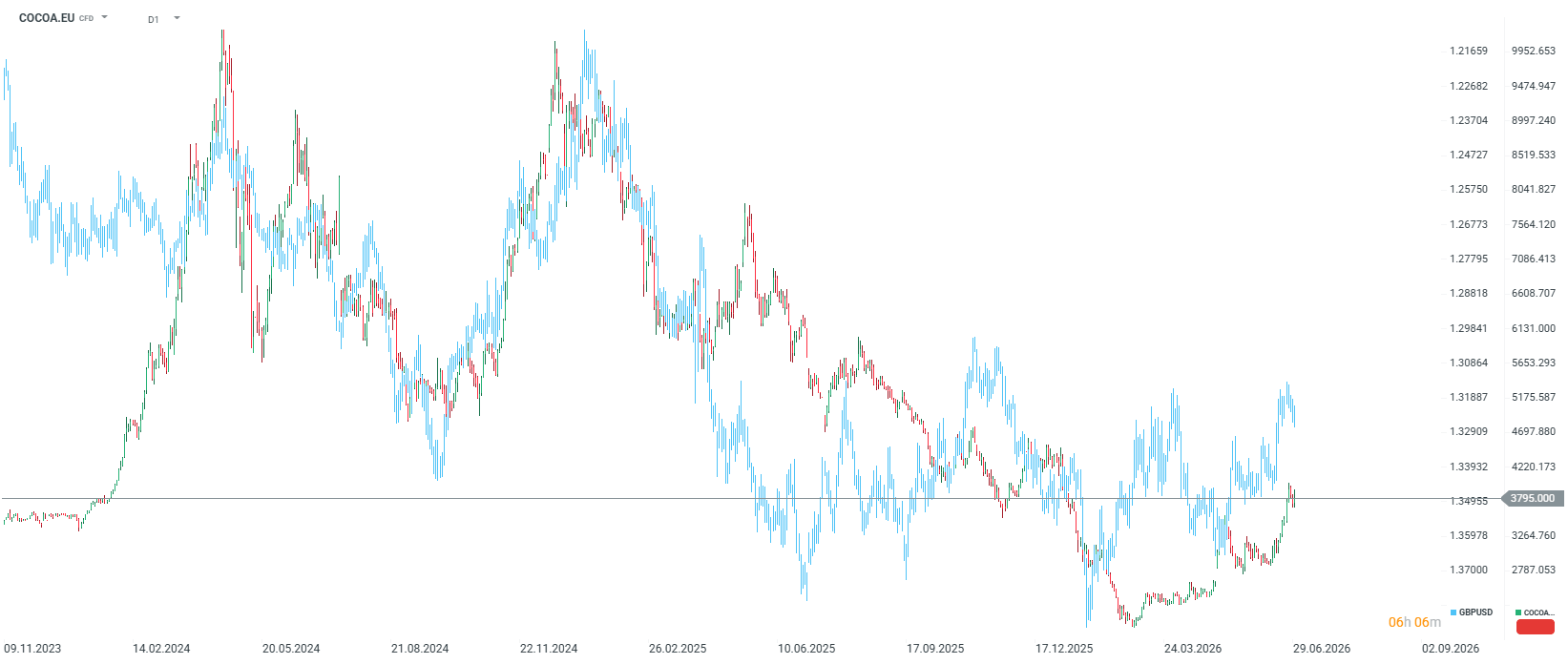

COCOA.EU (Cacao di Londra)

Quadro fondamentale:

- Il mercato del cacao nel Regno Unito (quotato in sterline britanniche) sta seguendo un forte trend rialzista, con prezzi che testano massimi plurimensili (quasi 4.000 GBP per tonnellata).

- Sebbene le attuali esportazioni da Nigeria e Costa d’Avorio mostrino un incremento, gli investitori a Londra stanno scontando in modo significativo prospettive deboli per i raccolti principali dell’Africa occidentale nella stagione 2026/2027, a causa di anomalie climatiche, piogge intense che ostacolano il trasporto verso i porti e malattie delle piante di cacao.

Differenza rispetto al benchmark principale (NY Cocoa / COCOA)

- Il principale benchmark del cacao è negoziato alla borsa di New York in dollari statunitensi (USD). Il nuovo strumento COCOA.EU è invece un contratto dell’ICE Europe di Londra, denominato in sterline britanniche (GBP).

- Questo implica che il tasso di cambio GBP/USD influisce direttamente sulla valutazione dello strumento, creando anche opportunità di arbitraggio.

- Inoltre, il contratto londinese prevede la consegna fisica della materia prima nei porti europei (ad esempio Rotterdam e Anversa). Di conseguenza, COCOA.EU reagisce in modo più sensibile alle normative locali europee, incluse le regolamentazioni ambientali e anti-deforestazione (EUDR), nonché ai livelli delle scorte fisiche presenti in Europa.

Storicamente, si è osservata una significativa influenza della sterlina britannica sulle quotazioni del cacao a Londra.

Fonte: xStation5

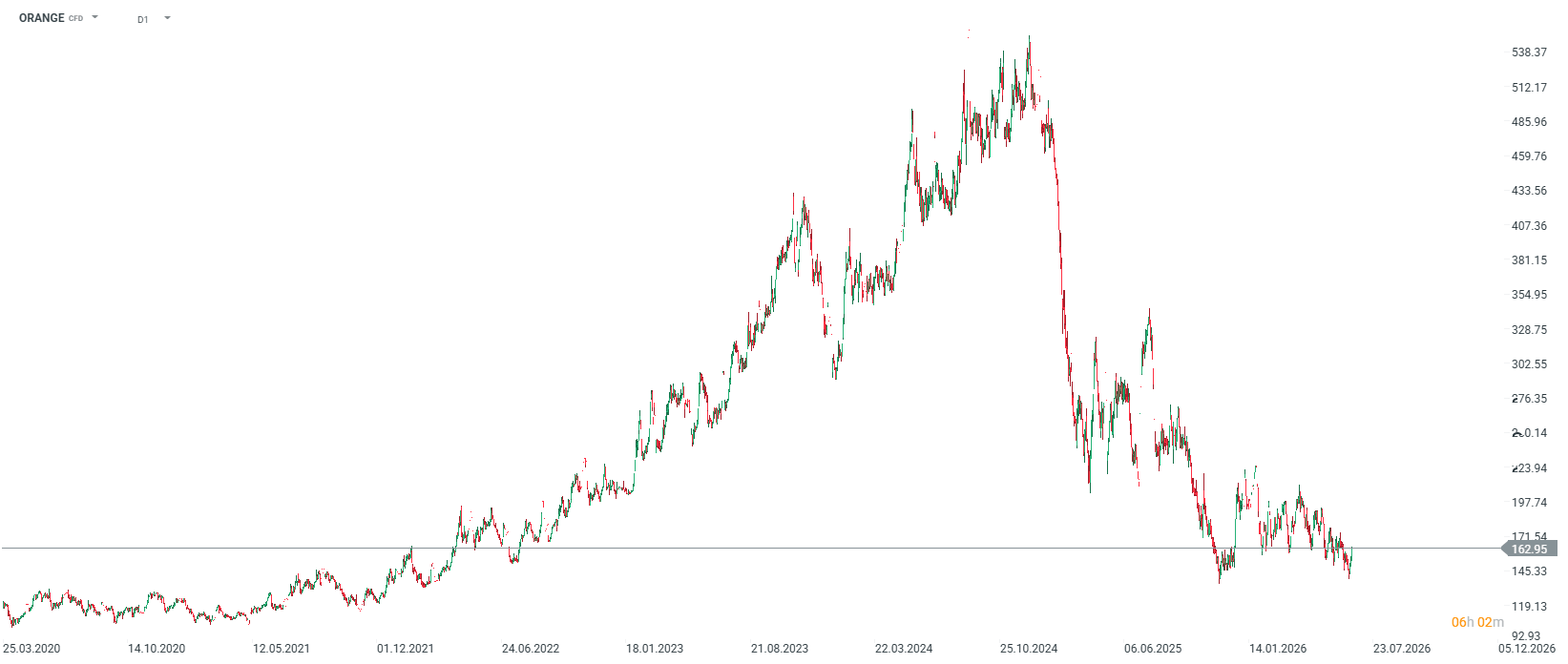

Orange Juice (Succo d’arancia)

Quadro fondamentale:

- Le quotazioni del succo d’arancia concentrato congelato (FCOJ) stanno attualmente registrando un rimbalzo dopo aver testato il livello di 140 centesimi per libbra, anche se vale la pena ricordare che nel 2024 i prezzi avevano raggiunto i 540 centesimi per libbra a causa dei timori legati ai raccolti di arance negli Stati Uniti.

- In una prospettiva più ampia, questo mercato ha attraversato una fase di crisi dell’offerta storicamente significativa. Siccità estreme e ondate di calore in Brasile, insieme alla diffusione incontrollata della malattia degli agrumi (citrus greening) in Florida, hanno causato un forte crollo della produzione globale negli ultimi anni.

- Attualmente, tuttavia, queste preoccupazioni risultano sostanzialmente attenuate e il mercato mostra un interesse leggermente crescente, anche se i volumi di scambio rimangono estremamente bassi rispetto ai livelli registrati alcuni decenni fa.

Differenze rispetto ad altri benchmark agricoli

- Il succo d’arancia è uno dei mercati delle materie prime agricole più di nicchia, illiquidi e “stretti” (le cosiddette soft commodities). A differenza di caffè o zucchero, dove la produzione è distribuita tra molti paesi, il mercato dell’orange juice dipende quasi al 100% da due sole aree geografiche: lo stato di San Paolo in Brasile e la Florida negli Stati Uniti.

- Qualsiasi anomalia climatica locale in queste regioni può generare forti gap di prezzo e movimenti speculativi violenti, non paragonabili a quelli dei grandi mercati agricoli globali.

I prezzi sono scesi di circa il 70% rispetto all’ultimo massimo registrato.

I prezzi sono scesi di circa il 70% rispetto all’ultimo massimo registrato.

Fonte: xStation5

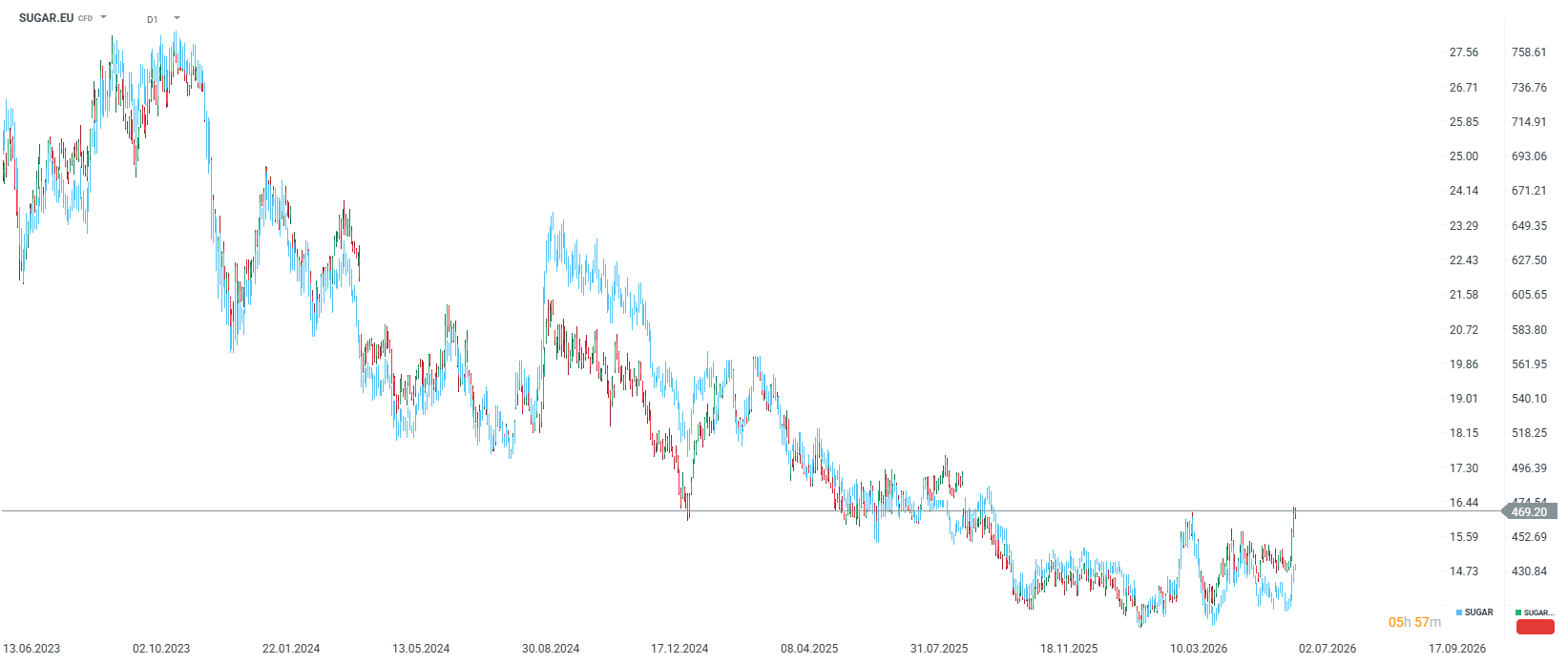

SUGAR.EU (Zucchero bianco)

Quadro fondamentale:

- Il mercato dello zucchero bianco (negoziato sull’ICE Europe di Londra) sta seguendo una fase di trend laterale stabile. Dopo una fase di consolidamento nell’area 430–440 USD per tonnellata, i futures sono saliti fino a quasi 470 USD per tonnellata, raggiungendo i livelli più alti da settembre 2025.

- La struttura eccezionalmente piatta della curva forward suggerisce che l’attuale equilibrio tra domanda e offerta globale sia relativamente bilanciato. Il principale fattore di rischio recente, che sta attirando l’attenzione degli investitori alla fine di giugno 2026, è un’ondata di caldo in sviluppo sulle principali aree agricole dell’Europa centrale, con possibili impatti negativi sui raccolti.

- Nel lungo periodo, i prezzi sono inoltre sostenuti dalla decisione dell’India di vietare le esportazioni di zucchero fino alla fine di settembre per proteggere le riserve interne, così come dalle preoccupazioni legate agli effetti delle anomalie climatiche sui raccolti in Thailandia.

Differenza rispetto al benchmark principale (Sugar No. 11 / SUGAR)

- Il contratto classico SUGAR (Sugar No. 11), negoziato alla borsa di New York, riflette il prezzo dello zucchero grezzo (non raffinato) ottenuto dalla canna da zucchero, dove il Brasile rappresenta il principale paese fornitore a livello globale.

- Il nuovo strumento SUGAR.EU (basato sul contratto Sugar No. 5 di Londra) riguarda invece lo zucchero bianco, completamente raffinato e pronto per l’uso nell’industria alimentare.

- Un elemento chiave è che in Europa questo zucchero è prodotto in larga parte dalla barbabietola da zucchero, e non dalla canna.

- La differenza di prezzo tra i due mercati genera il cosiddetto white sugar premium, che riflette la redditività del processo di raffinazione. Operando su SUGAR.EU, l’investitore si espone quindi a condizioni climatiche europee, ai costi energetici dell’UE necessari per la lavorazione e alle normative locali, creando anche opportunità di arbitraggio rispetto allo zucchero grezzo più economico quotato negli Stati Uniti.

Zucchero europeo e zucchero americano. Fonte: xStation5

⬆️Il gas TTF sale di oltre il 6%, avvicinandosi a 58 euro

Notizie del mattino: nessuna svolta nello Stretto di Hormuz; gli investitori reagiscono ai risultati di Berkshire Hathaway

US OPEN: Rimbalzo modesto all'ombra di un mercato del lavoro debole

Il settore tech spinge l'Europa verso nuovi massimi storici! I metalli continuano a salire nonostante la stagnazione del dollaro (07.08.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.