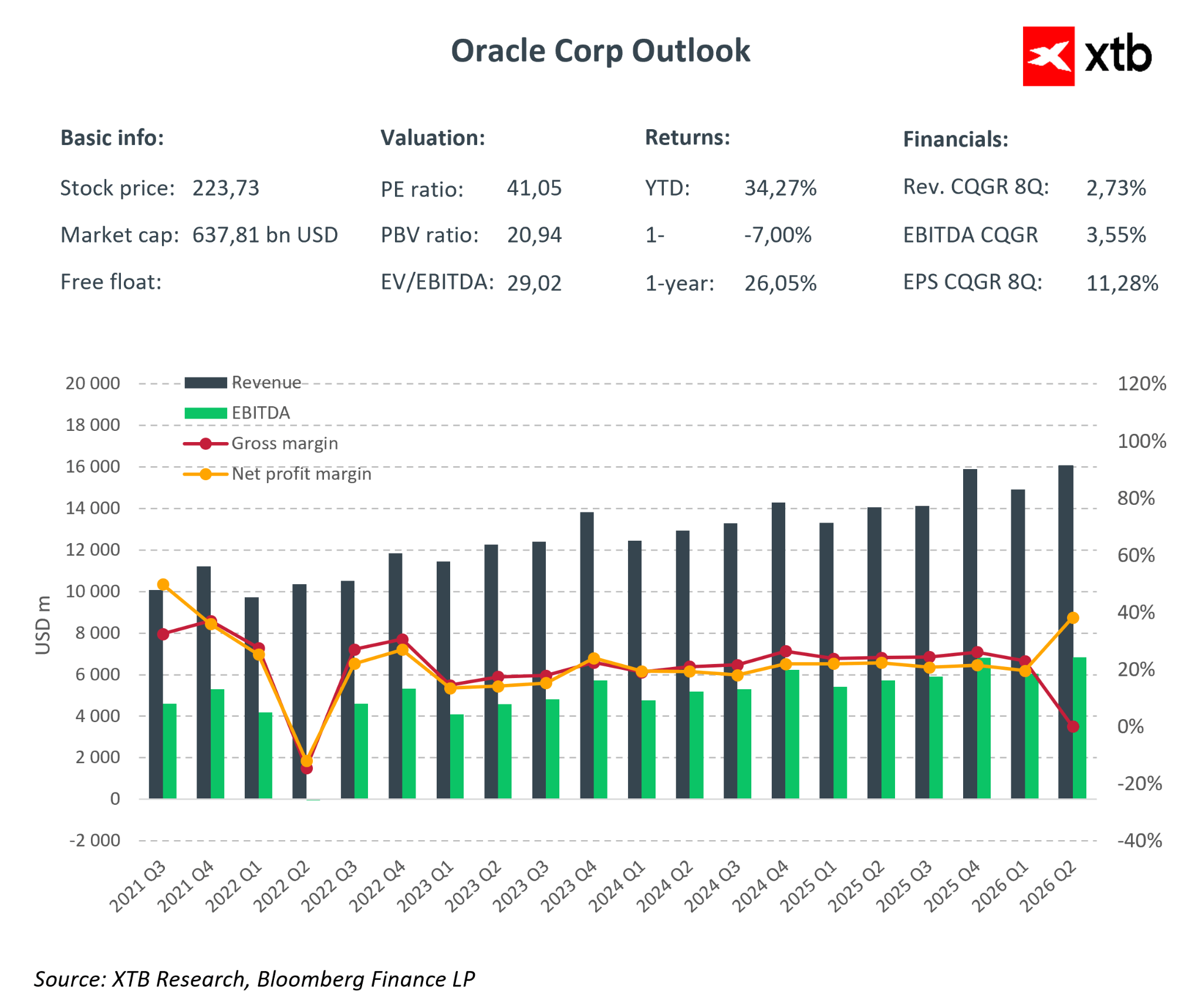

Oracle ha riportato i risultati del Q2 FY2026 che possono essere descritti come “misti, con un forte focus sul futuro”. I ricavi hanno raggiunto circa 16,1 miliardi di dollari, in aumento del 14% su base annua, leggermente al di sotto del consenso di mercato di 16,2 miliardi. Pur trattandosi di una lieve delusione, è stato sufficiente a far registrare un calo post-mercato del titolo di oltre il 10%. Contemporaneamente, l’EPS rettificato ha superato significativamente le aspettative di mercato e l’EPS GAAP è stato sostenuto da un guadagno una tantum derivante dalla vendita delle azioni Ampere. L’attenzione del mercato si è concentrata sulla crescita prudente dei ricavi, sugli investimenti aggressivi in AI e sulla possibile eccessiva leva finanziaria di Oracle.

Punti finanziari chiave H1 FY2026

-

Ricavi totali: 16,1 Mld USD (+14% YoY; consenso 16,2 Mld USD) – leggermente sotto le aspettative, provocando una reazione del mercato.

-

Cloud (IaaS + SaaS): 8,0 Mld USD (+34% YoY) – motore di crescita:

-

OCI: 4,1 Mld USD (+66–68% YoY) – infrastrutture AI e GPU in rapida crescita, con significativo potenziale di ricavi futuri.

-

SaaS: 3,9 Mld USD (+11% YoY) – crescita stabile, più lenta rispetto a OCI, indicando uno spostamento del focus verso l’infrastruttura.

-

-

Utile netto: 6,13 Mld USD

-

Software: 5,9 Mld USD (-3% YoY) – il calo continua con la migrazione dei clienti al cloud, riducendo la crescita dei ricavi complessiva.

-

EPS rettificato (non-GAAP): 2,26 USD (+40% rispetto al consenso, +50% YoY) – forte sorpresa guidata dalla leva operativa e da elementi una tantum.

-

EPS GAAP riportato: 2,10 USD (+80–90% YoY) – include un guadagno pre-tasse una tantum di 2,7 Mld USD derivante da Ampere.

-

Reddito operativo rettificato: 6,7 Mld USD (margine ~40%) – elevata efficienza operativa nonostante l’aumento dei CAPEX e dei costi di vendita.

-

Cash flow operativo annuale: 22,3 Mld USD – solida base per ulteriori investimenti e potenziale riduzione del debito.

-

Remaining Performance Obligations (RPO): 523 Mld USD, +438% YoY, evidenziando un enorme backlog di contratti e visibilità sui ricavi futuri.

Revenue, Margins, and One-Offs

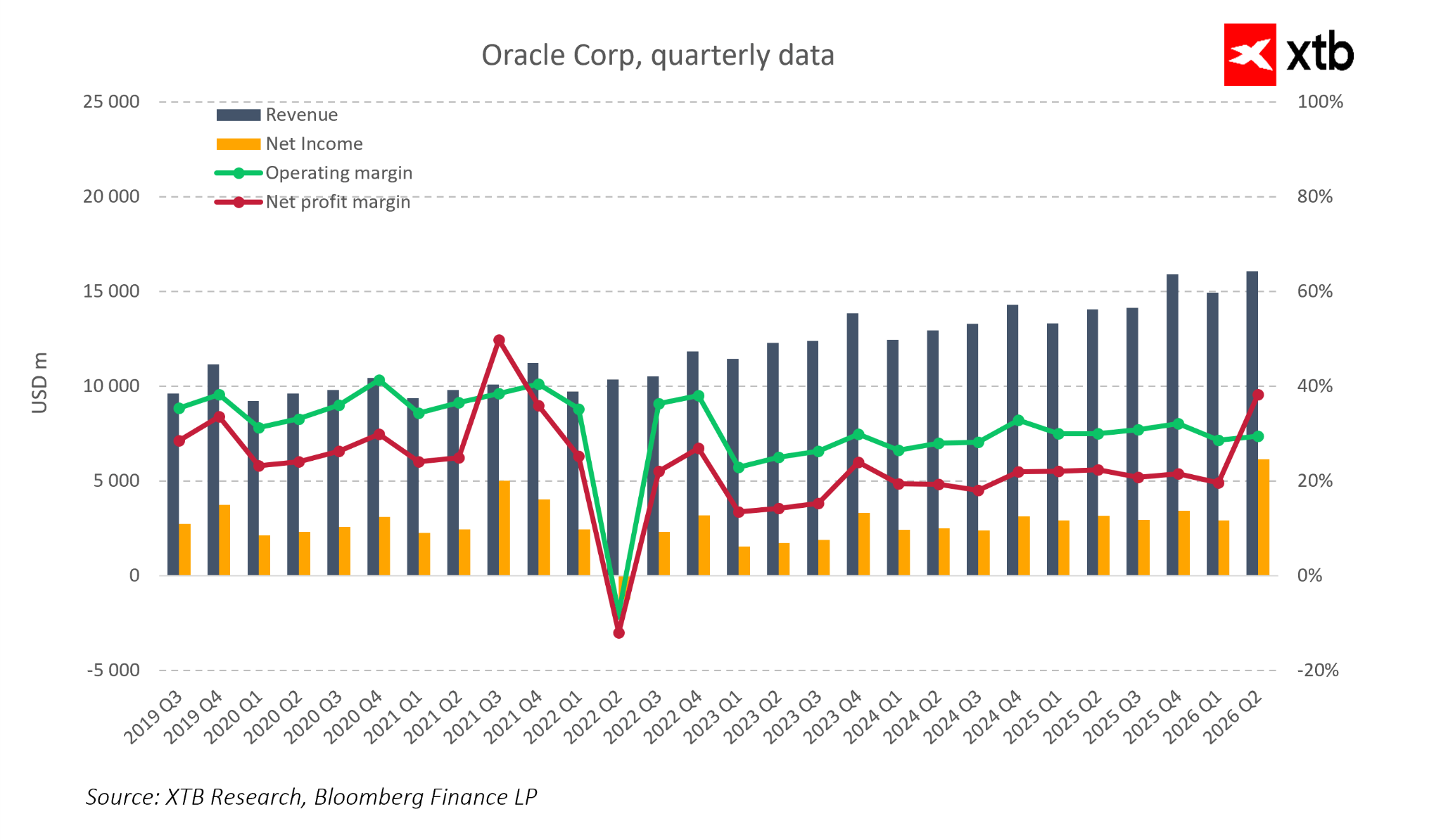

La struttura dei ricavi di Oracle mostra chiaramente che l’azienda è ormai orientata al cloud. Il cloud, comprendente infrastruttura e SaaS, rappresenta circa la metà delle vendite totali e cresce molto più rapidamente rispetto agli altri segmenti aziendali. I ricavi dell’infrastruttura OCI crescono di circa il 60–70% su base annua, mentre i ricavi delle applicazioni cloud aumentano di circa il 10% all’anno. Il software tradizionale continua a diminuire, riducendo la crescita complessiva dei ricavi ma confermando la reale migrazione dei clienti verso il cloud. Questo cambiamento aumenta la prevedibilità dei ricavi da abbonamento, pur limitando i picchi di fatturato a breve termine.

L’utile netto rimane volatile, con un minimo significativo intorno al 2022 e una successiva ripresa. Il Q2 FY2026 mostra un chiaro picco del margine netto, dovuto principalmente alla vendita una tantum di Ampere piuttosto che a un miglioramento operativo puro. Il margine operativo resta relativamente stabile al 30–35%, evidenziando forte efficienza nonostante l’aumento dei costi di sviluppo prodotto e delle vendite. Il margine netto è influenzato maggiormente da componenti finanziarie, tasse e voci straordinarie.

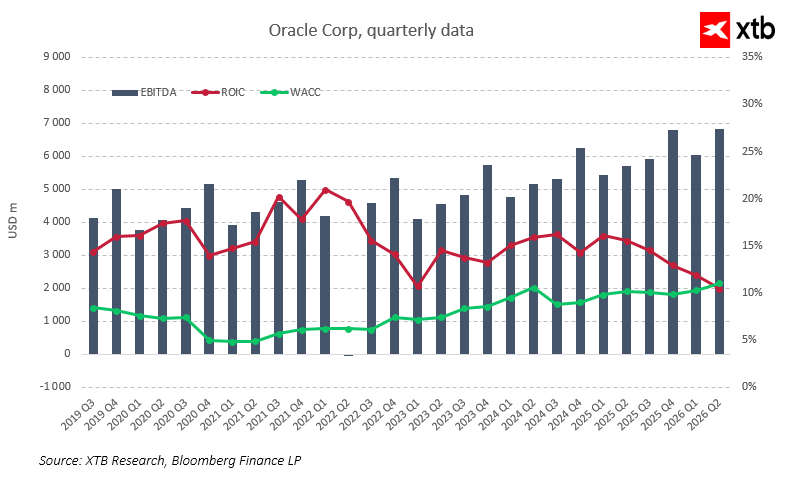

EBITDA, ROIC e costo del capitale

L’EBITDA è cresciuto costantemente, passando da circa 4 miliardi di USD a trimestre nel 2019–2020 a quasi 7 miliardi nel Q2 FY2026, accelerando con la crescita dei ricavi cloud e confermando la scalabilità del modello cloud. Il ROIC ha costantemente superato il WACC, generando storicamente valore per gli azionisti. Lo spread ROIC-WACC è stato particolarmente elevato nel periodo 2020–2022. Recentemente, lo spread si è ridotto, con il ROIC sceso da oltre il 20% a livelli intorno al 10–15%, mentre il WACC è leggermente aumentato a causa dei tassi di interesse più elevati e dell’incremento del debito. Ciò indica che gli investimenti crescenti in AI e l’espansione infrastrutturale stanno iniziando a ridurre l’efficienza del capitale.

L’EPS, soprattutto rettificato, resta solido e correla con l’aumento dell’EBITDA, ma i maggiori costi del capitale implicano che ogni nuovo investimento debba generare un ritorno proporzionalmente più elevato. La velocità e la qualità della monetizzazione dei contratti AI sono fondamentali, poiché il solo valore nominale del backlog non è sufficiente se il ROIC tende al WACC.

RPO 523 Mld USD – Una riserva per i ricavi futuri

Il backlog di Oracle ha attirato grande attenzione. Gli RPO ammontano a circa 523 miliardi di USD, in aumento di diverse centinaia di punti percentuali su base annua, con decine di miliardi aggiunti in un solo trimestre. La crescita è guidata da contratti infrastrutturali e database pluriennali per progetti AI con clienti importanti, inclusi grandi social network globali, produttori di semiconduttori e istituzioni finanziarie che sviluppano modelli AI proprietari e sistemi di analisi.

Alcuni contratti sono a lungo termine, ma la direzione segnala che l’RPO a breve termine – dovuto entro i prossimi 12 mesi – cresce di circa il 40% YoY, rispetto al 25% del trimestre precedente. Ciò suggerisce una conversione più rapida del backlog in ricavi, soprattutto nel segmento infrastrutture cloud, dove i contratti basati sul consumo iniziano a generare ricavi quasi immediatamente. La direzione stima che l’RPO aggiuntivo registrato nel Q2 potrebbe incrementare i ricavi FY2027 di circa 4 miliardi di USD rispetto ai piani precedenti, confermando il backlog come una reale riserva di crescita e non solo una cifra di marketing.

Tuttavia, il mercato osserva che la maggior parte dell’RPO rimane a lungo termine, con solo una piccola parte che si converte in ricavi entro un anno. Gli investitori si concentrano sempre più sulla velocità di conversione dei contratti in ricavi, sui flussi di cassa e sui termini contrattuali, come sconti, indicizzazione dei prezzi e clausole di utilizzo.

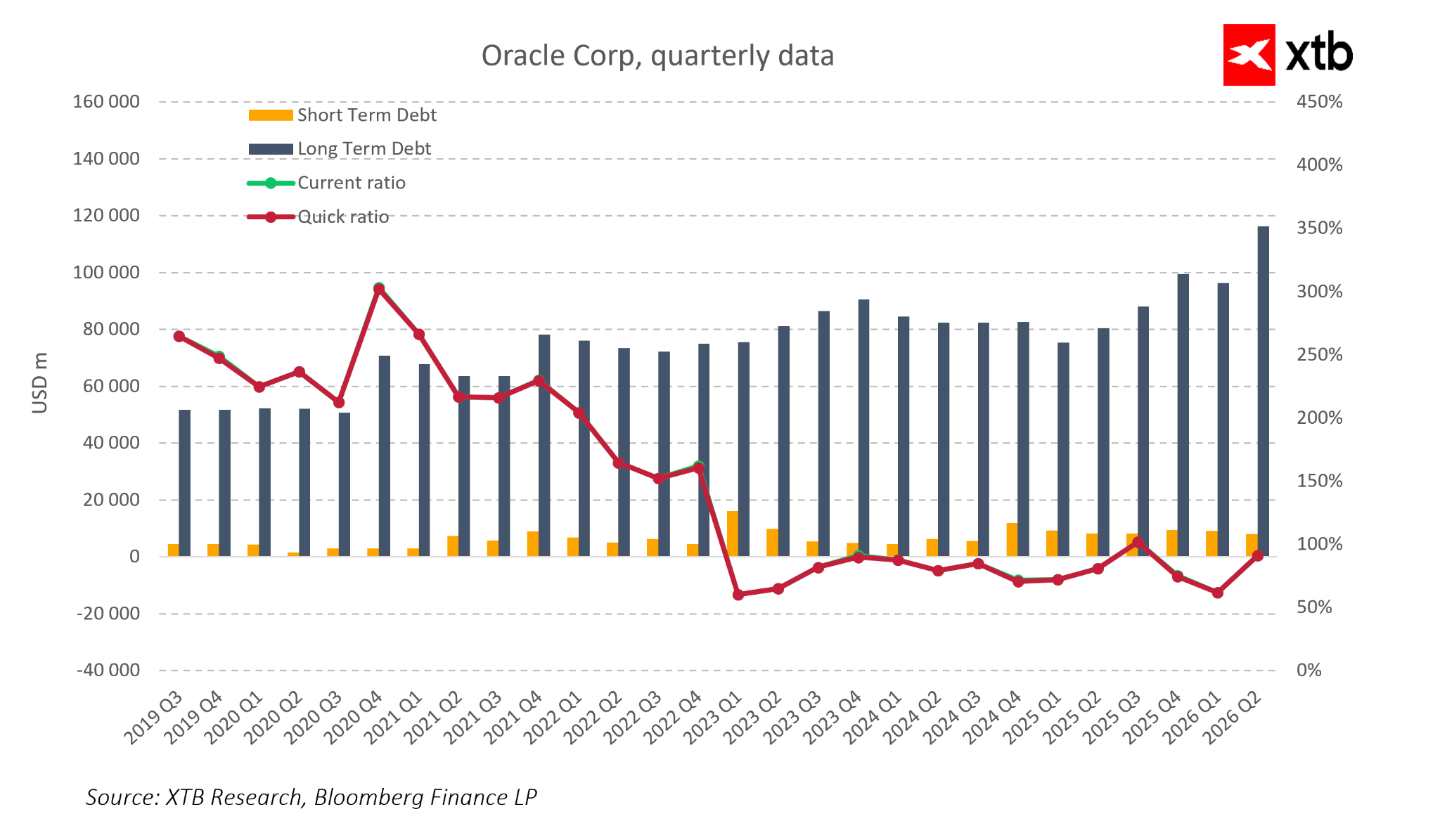

Debito, liquidità e scenari

Oracle è passata da un’azienda software moderatamente indebitata a uno dei giganti tecnologici più altamente levereggiati. Il debito a lungo termine è salito da circa 55–60 miliardi di USD nel 2019–2020 a circa 115–120 miliardi nel Q2 FY2026. L’aumento dei costi del debito e dei premi per il rischio creditizio rende il bilancio più rischioso.

Scenari:

-

Base (“Soft AI Landing”) – La domanda di infrastrutture AI resta elevata, Oracle riesce a monetizzare il backlog, il CAPEX si normalizza, i flussi di cassa liberi aumentano e il debito diminuisce gradualmente.

-

Intermedio (“AI Normalization”) – La crescita della domanda rallenta, parte del backlog si converte con ritardo, la società deve bilanciare CAPEX e riduzione del debito, aumentando la pressione su rating e costo del debito.

-

Negativo – La domanda AI si indebolisce, debito e CAPEX elevato diventano un peso, richiedendo tagli al CAPEX e una gestione difensiva del capitale.

Se il ROIC rimane superiore al WACC nonostante l’elevato CAPEX e indebitamento, questo segnala un’ottima allocazione del capitale e che ogni dollaro investito in AI genera valore. Se il ROIC continua a diminuire e i costi del capitale restano alti, lo spread potrebbe ridursi, limitando il potenziale di valutazione anche in presenza di solida crescita dei ricavi. L’attenzione del mercato dovrebbe concentrarsi sul rapporto ROIC vs. WACC con l’evolversi delle onde di investimento.

Conclusioni

I risultati del Q2 FY2026 non compromettono la tesi di investimento a lungo termine su Oracle come beneficiaria della crescente domanda di cloud e AI, ma l’attenzione si sposta da “L’azienda è nell’AI?” a “A quale ritmo e livello di rischio monetizzerà la sua esposizione all’AI?”. Backlog record, crescita dinamica di OCI e margini operativi stabili suggeriscono che l’attuale correzione del titolo potrebbe rappresentare un’opportunità di ingresso interessante per investitori tolleranti a maggiore volatilità.

D’altro canto, CAPEX elevato, debito crescente e uno spread ROIC-WACC in restringimento limitano la flessibilità del management, e il mercato sarà meno indulgente verso risultati futuri “misti” rispetto ai primi tempi del boom AI.

Oracle sta diventando un barometro del mercato tecnologico AI. Se riuscirà a mantenere il ritmo previsto di conversione degli RPO in ricavi e flussi di cassa, verrà confermata la redditività degli investimenti in infrastrutture AI ad alta intensità di capitale. Se la monetizzazione sarà più lenta o meno redditizia del previsto, i livelli attuali di debito e CAPEX potrebbero provocare ulteriori correzioni del titolo Oracle e di altre società che costruiscono strategie di investimento basate sull’AI.

Grafico del giorno: l'IA favorisce i rialzi – Tesla e Google riusciranno a mantenerli? (22.07.2026)

Calendario economico: è il momento degli utili di Tesla e Google (22.07.2026)

Notizie del mattino: aziende di IA e oro tornano in auge? (22.07.2026)

US OPEN: I semiconduttori trainano il rimbalzo

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.