- Le azioni della difesa europea sono in calo mentre gli investitori rivalutano il rischio politico e l’incertezza legata ai programmi di procurement governativi.

- La cancellazione da parte della Germania del programma delle fregate F126 dimostra che budget della difesa più elevati non garantiscono l’esecuzione di ogni grande contratto.

- Il trend di lungo periodo di aumento della spesa per la difesa in Europa resta intatto, ma gli investitori stanno prestando maggiore attenzione alla qualità del portafoglio ordini e alla credibilità delle prospettive di crescita delle aziende.

- Le azioni della difesa europea sono in calo mentre gli investitori rivalutano il rischio politico e l’incertezza legata ai programmi di procurement governativi.

- La cancellazione da parte della Germania del programma delle fregate F126 dimostra che budget della difesa più elevati non garantiscono l’esecuzione di ogni grande contratto.

- Il trend di lungo periodo di aumento della spesa per la difesa in Europa resta intatto, ma gli investitori stanno prestando maggiore attenzione alla qualità del portafoglio ordini e alla credibilità delle prospettive di crescita delle aziende.

Le aziende europee della difesa stanno affrontando una forte pressione di vendita dopo che il governo tedesco ha deciso di cancellare il programma per le fregate F126. Le azioni di Rheinmetall, Hensoldt e Renk sono crollate bruscamente, trascinando al ribasso l’intero settore europeo della difesa, mentre gli investitori rivalutano i rischi legati al ciclo di riarmo europeo e alle sue prospettive di lungo periodo. La decisione di Berlino dimostra che, anche in un contesto di rapida crescita delle spese militari, gli appalti pubblici restano altamente politici, soggetti a priorità militari mutevoli e vulnerabili ai cambiamenti della strategia governativa.

È importante notare che i titoli della difesa erano già sotto pressione da tempo, con lo slancio rialzista del settore che sembra essersi affievolito dopo diversi anni di guadagni eccezionali. Dopo il preliminare accordo USA-Iran, un altro evento “cigno nero” – potenzialmente molto più significativo – per il settore potrebbe essere l’evoluzione della guerra in Ucraina. Dopo oltre quattro anni di conflitto e uno stallo persistente sul campo di battaglia, sia la Russia sia l’Ucraina potrebbero essere progressivamente spinte verso negoziati da crescenti pressioni economiche e politiche.

La correzione in corso nel settore della difesa evidenzia che investire nella difesa è molto più complesso del semplice acquistare aziende che beneficiano dell’aumento della spesa militare. I singoli programmi di approvvigionamento possono essere rinviati, rinegoziati o addirittura cancellati se i governi ritengono che altre priorità difensive offrano un migliore ritorno sull’investimento. La domanda chiave ora è se, qualora il conflitto nell’Europa orientale dovesse attenuarsi, i governi europei resteranno sufficientemente impegnati a rispettare le promesse di investimento militare di lungo periodo.

Il mercato è stato ricordato chi è davvero il cliente

Indipendentemente dalle prospettive di lungo periodo del settore e dal fatto che le tensioni geopolitiche restino elevate a livello globale, il catalizzatore immediato della svendita è stata la decisione di Berlino di abbandonare il programma per sei fregate F126, un contratto stimato per un valore superiore a 12 miliardi di euro. Invece di proseguire con un progetto ritardato e sempre più costoso, la Germania ha scelto di acquistare otto fregate più piccole MEKO A-200 da TKMS, citando sforamenti di costo, ritardi e la necessità di rafforzare più rapidamente le capacità navali.

Per gli investitori, questo è stato un importante promemoria del fatto che, anche in periodi di spesa militare record, le decisioni di approvvigionamento restano fortemente influenzate dalla politica, dalle priorità militari in evoluzione e dai rischi di esecuzione dei progetti. Questa è una delle caratteristiche fondamentali dell’industria della difesa: i governi sono di fatto gli unici clienti e possono rapidamente spostare le priorità di spesa tra veicoli corazzati, munizioni, sistemi di difesa aerea, droni, cybersecurity o tecnologie spaziali.

Una correzione dopo un rally eccezionale

Solo pochi mesi fa, le aziende europee della difesa erano tra i maggiori beneficiari del rally azionario pluriennale del continente. Rheinmetall, Leonardo, Saab, BAE Systems, Thales e Hensoldt avevano tutte beneficiato di un aumento senza precedenti degli ordini militari dopo l’invasione russa dell’Ucraina e la crescita costante dei bilanci della difesa dei paesi NATO.

Tuttavia, un rally così eccezionale ha anche spinto le aspettative degli investitori a livelli molto elevati. Di conseguenza, qualsiasi informazione che sollevi dubbi sull’esecuzione dei progetti, sui tempi dei contratti o sulla crescita futura dei ricavi tende ora a generare reazioni di mercato sproporzionatamente forti.

Gli analisti sottolineano che la capitalizzazione di mercato di Rheinmetall è diminuita di oltre 10 miliardi di euro dopo l’annuncio sul programma F126, anche se il valore economico del contratto cancellato era significativamente inferiore. Questo suggerisce che la correzione in corso non riguarda solo la perdita di un singolo progetto, ma riflette piuttosto una rivalutazione più ampia delle aspettative di crescita futura.

Questo significa che l’Europa sta per ridurre la spesa per la difesa? Al momento ci sono poche evidenze a supporto di questo scenario. Tuttavia, gli investitori potrebbero iniziare a prezzare questa possibilità, dato il cambiamento del panorama politico in paesi come Italia, Regno Unito e persino Germania.

Nonostante la recente correzione, i fondamentali di lungo periodo restano solidi. I membri della NATO hanno concordato di aumentare gradualmente la spesa per difesa e sicurezza fino al 5% del PIL entro il 2035, con il 3,5% destinato alla spesa militare convenzionale e un ulteriore 1,5% a infrastrutture, logistica, cybersecurity e più ampia resilienza nazionale.

Allo stesso tempo, l’Europa deve ancora affrontare diverse esigenze strutturali di investimento, tra cui:

- ricostituzione delle scorte di munizioni esaurite dal supporto militare all’Ucraina

- modernizzazione di equipaggiamenti militari obsoleti

- espansione della capacità produttiva della difesa domestica

- aumento degli investimenti in difesa aerea, sistemi senza pilota e tecnologie spaziali

Questo suggerisce che la spesa complessiva per la difesa rimarrà elevata per molti anni, anche se la sua composizione potrebbe cambiare significativamente nel tempo.

Cosa significa per gli investitori? Grafici dolorosi per Rheinmetall e Hensoldt

Dal punto di vista degli investimenti, la diversificazione dei ricavi sta diventando sempre più importante. Le aziende con esposizione a più segmenti della difesa – dai veicoli corazzati e munizioni ai sistemi radar, elettronica militare, droni e tecnologie avanzate – sono generalmente meno vulnerabili alle decisioni di singoli programmi di approvvigionamento.

Nonostante la correzione attuale, la maggior parte degli analisti ritiene ancora che il ciclo di riarmo europeo si estenderà ben oltre il prossimo decennio. Gli sviluppi recenti dovrebbero essere interpretati principalmente come un promemoria della natura politica degli appalti della difesa, piuttosto che come una prova della fine del boom della spesa militare europea.

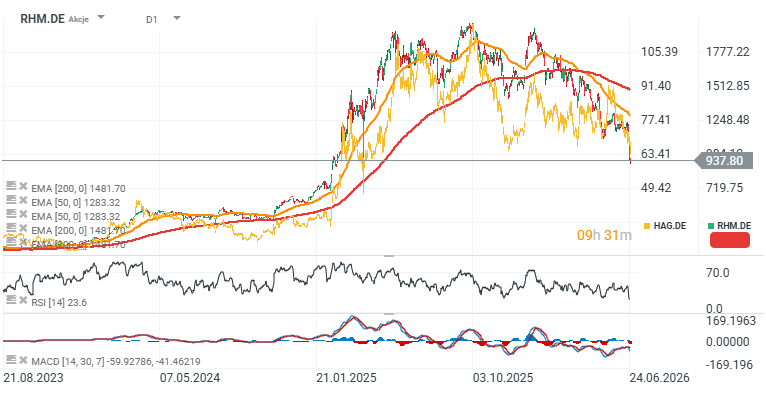

Guardando la performance delle azioni dei due principali contractor tedeschi, Rheinmetall e Hensoldt, entrambe hanno ora perso oltre il 50% dai rispettivi massimi. La brusca inversione ha riportato i prezzi ai livelli dell’inizio della primavera 2025, evidenziando quanto rapidamente sia cambiato il sentiment degli investitori verso il settore.

Fonte: xStation5

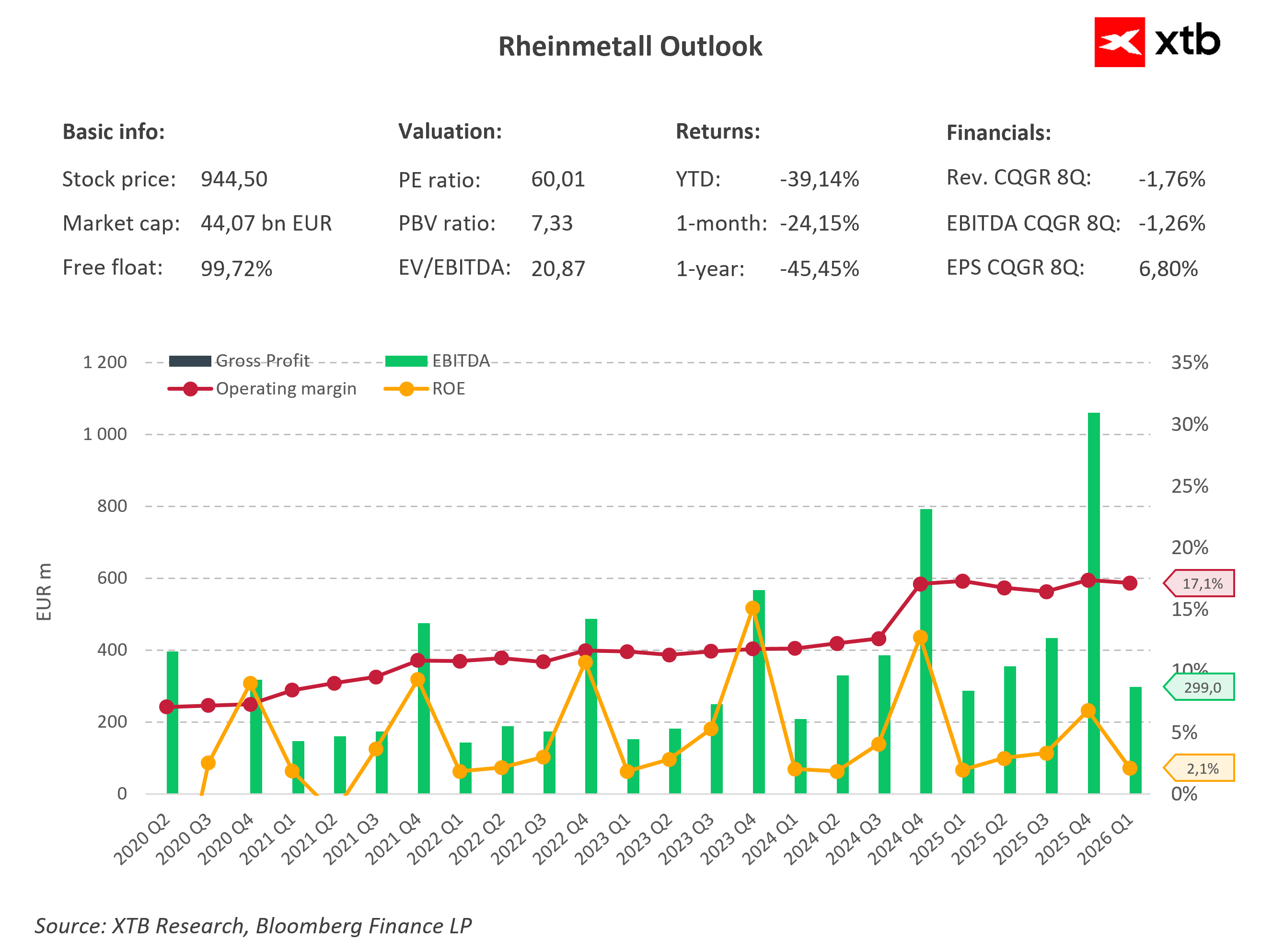

Rheinmetall continua a registrare una solida redditività operativa, con un margine operativo che ha raggiunto circa il 17,1% nonostante la correzione in corso del prezzo delle azioni. L’EBITDA trimestrale rimane volatile, ma negli ultimi trimestri ha segnato diversi livelli record, riflettendo la crescente scala dell’esecuzione dei contratti. Allo stesso tempo, il titolo è sceso di oltre il 39% da inizio anno e di oltre il 45% nell’ultimo anno, mentre la sua valutazione resta elevata con un rapporto P/E di circa 60. Nel complesso, il grafico evidenzia il crescente divario tra i solidi fondamentali operativi dell’azienda e il peggioramento del sentiment degli investitori.

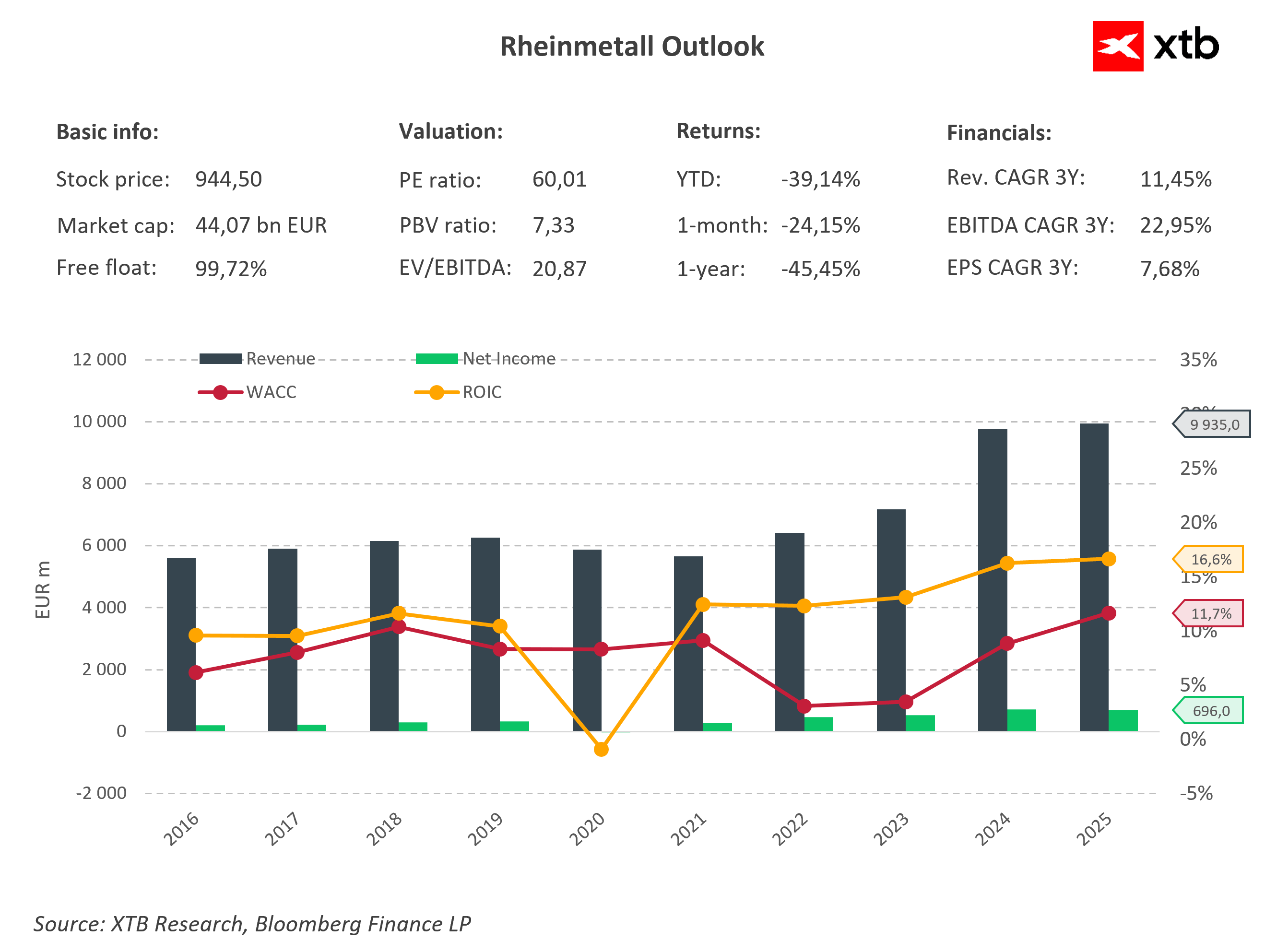

Fonte: Team di ricerca

I ricavi di Rheinmetall sono quasi raddoppiati dal 2020, raggiungendo quasi 10 miliardi di euro nel 2025, mentre l’utile netto è aumentato fino a circa 696 milioni di euro. Allo stesso tempo, il ROIC è migliorato fino a circa il 16,6%, restando comodamente al di sopra del WACC dell’11,7% dell’azienda, indicando che Rheinmetall continua a creare valore per gli azionisti. Nonostante questi solidi fondamentali finanziari, il titolo si trova ancora in una profonda correzione dopo il precedente rally record. Questo suggerisce che gli investitori stiano attualmente dando più peso al rischio di una crescita più lenta degli ordini futuri rispetto alla forte performance finanziaria storica dell’azienda.

Eryk Szmyd – Analista dei mercati finanziari, XTB

Notizie del mattino (05.08.2026)

SpaceX e AMD oltre le attese. Brutte Reazioni del Mercato

Apertura Mercati USA: S&P 500 ai massimi storici, Stretto di Hormuz verso la riapertura, Palantir in rialzo del 23%

Pfizer non è più solo sinonimo di COVID; l'azienda registra risultati solidi 💰

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.