Le borse europee hanno aperto la seduta di mercoledì senza una direzione precisa, dopo che lo STOXX Europe 600 aveva chiuso la sessione precedente su un nuovo massimo storico. Gli investitori restano cauti in vista di due importanti eventi macroeconomici: la pubblicazione dell’inflazione preliminare di giugno dell’Eurozona e gli interventi dei principali banchieri centrali mondiali al Forum BCE sulla banca centrale a Sintra, in Portogallo.

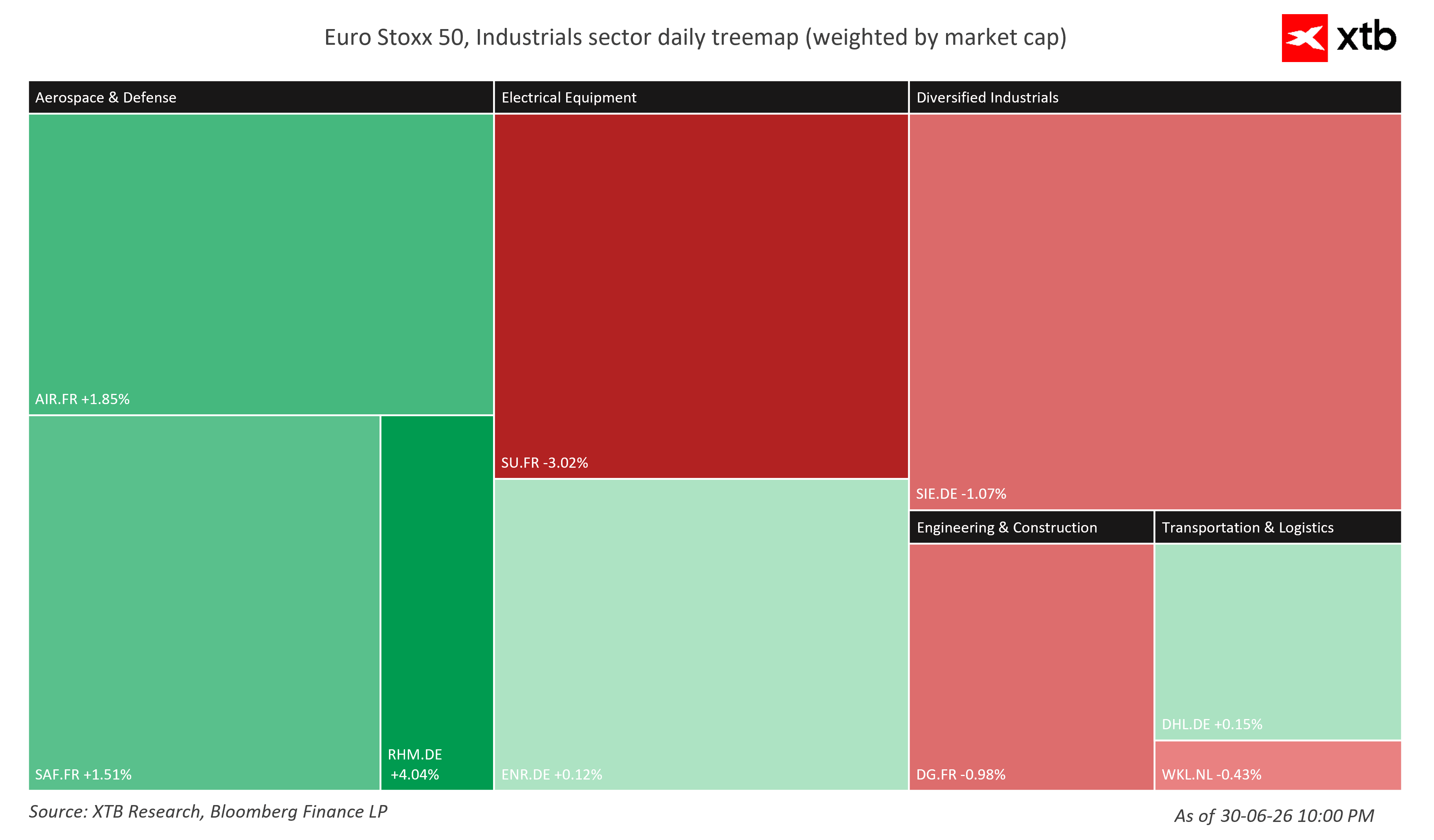

I titoli della difesa sono tra i migliori performer della giornata. Le azioni Rheinmetall sono in rialzo di circa il 4%, mentre anche RENK Group e Hensoldt registrano forti progressi. Il rally si estende oltre la Germania, coinvolgendo anche diverse società del settore difesa in Francia, Regno Unito e Norvegia. Nel frattempo, il petrolio greggio viene scambiato vicino ai minimi plurimensili, intorno ai 72 dollari al barile, offrendo ulteriore supporto agli asset rischiosi globali grazie al raffreddamento delle pressioni inflazionistiche.

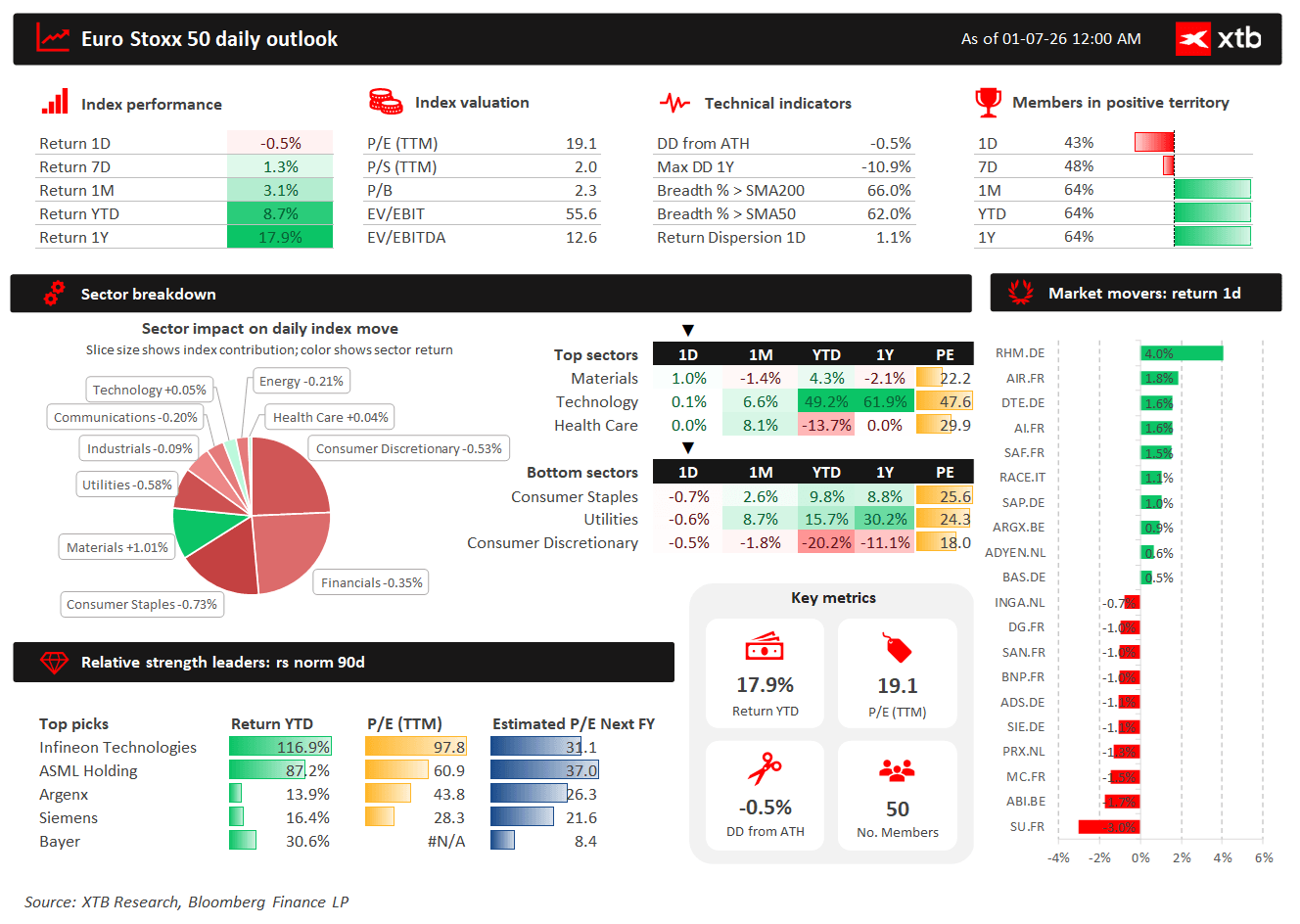

Principali movimenti di mercato

- Euro Stoxx 50: -0,5%

- STOXX Europe 600: -0,3%

- DAX: +0,2%

- CAC 40: -0,3%

- FTSE 100: -0,2%

- IBEX 35: -0,3%

- FTSE MIB: -0,3%

L’azione dei prezzi odierna non mostra una direzione definita. Dopo il forte rally delle ultime settimane, gli investitori sembrano orientati a prendere profitto in attesa di nuovi catalizzatori macroeconomici in grado di determinare il prossimo movimento delle azioni europee.

Fonte: Team di ricerca di XTB

Fonte: Team di ricerca di XTB

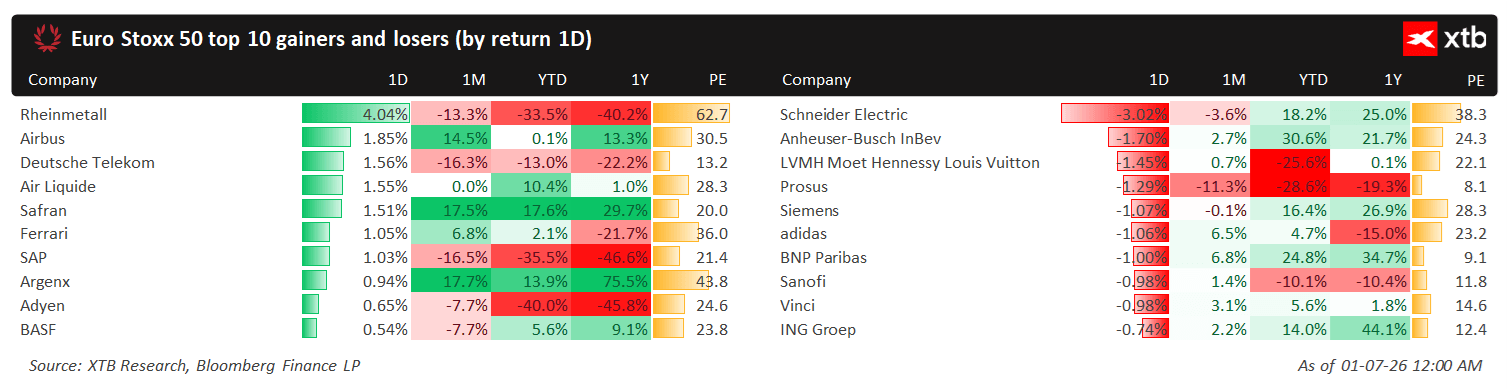

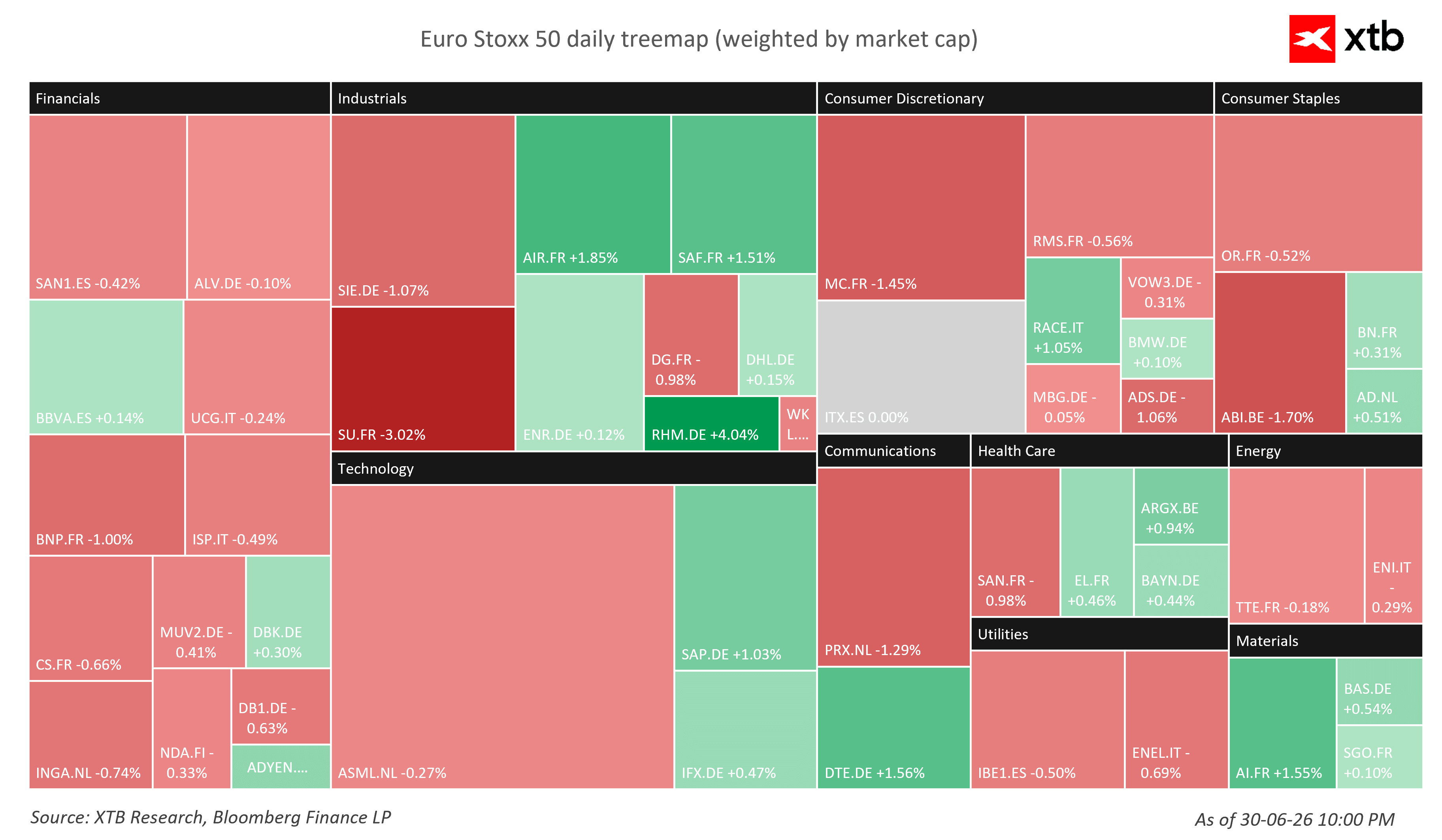

I titoli della difesa sovraperformano mentre il lusso resta indietro

Tra i migliori performer odierni all’interno dello STOXX Europe 600 figurano Rheinmetall, Airbus e Deutsche Telekom, riflettendo il continuo interesse degli investitori per il settore della difesa e per alcuni comparti difensivi selezionati.

Sul lato negativo, Schneider Electric, Anheuser-Busch InBev e LVMH sono tra i peggiori della sessione, evidenziando una persistente rotazione settoriale nel mercato azionario europeo.

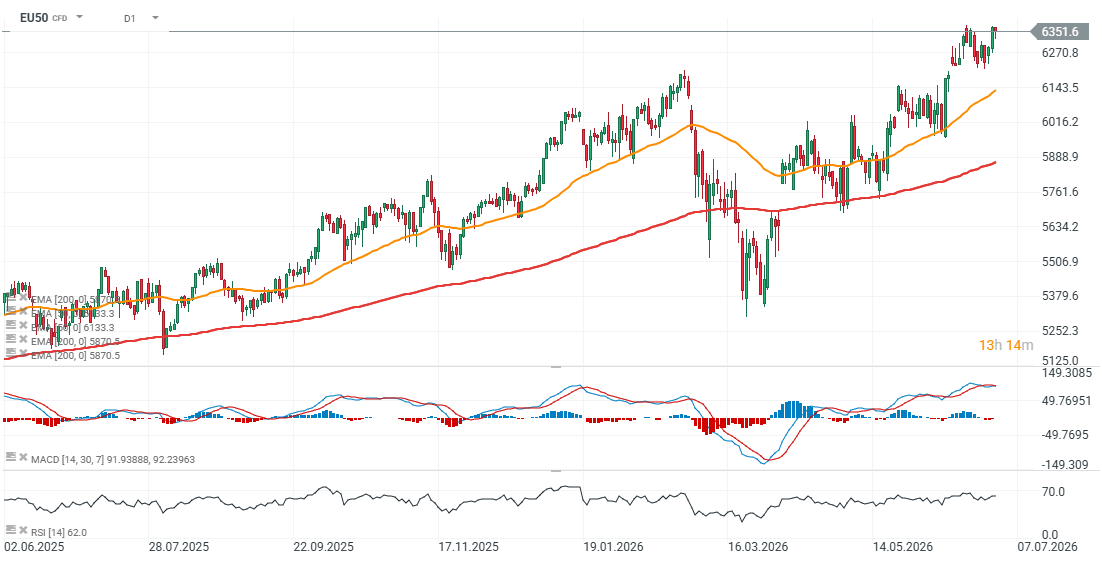

Prospettive tecniche DE40 ed EU50

Dal giugno 2025, il futures sull’Euro Stoxx 50 ha registrato quattro correzioni significative, recuperando ogni ribasso in tempi relativamente rapidi. Il trend rialzista di lungo periodo rimane intatto, con la media mobile esponenziale a 200 giorni (EMA200) attualmente situata intorno ai 5.900 punti. Un ritorno verso questo livello implicherebbe una correzione di circa l’8% rispetto ai prezzi attuali.

L’indice sta nuovamente testando l’area dei massimi storici intorno ai 6.350 punti. Un breakout decisivo sopra questa resistenza potrebbe aprire la strada a un’ulteriore fase rialzista e a nuovi massimi storici.

Fonte: xStation 5

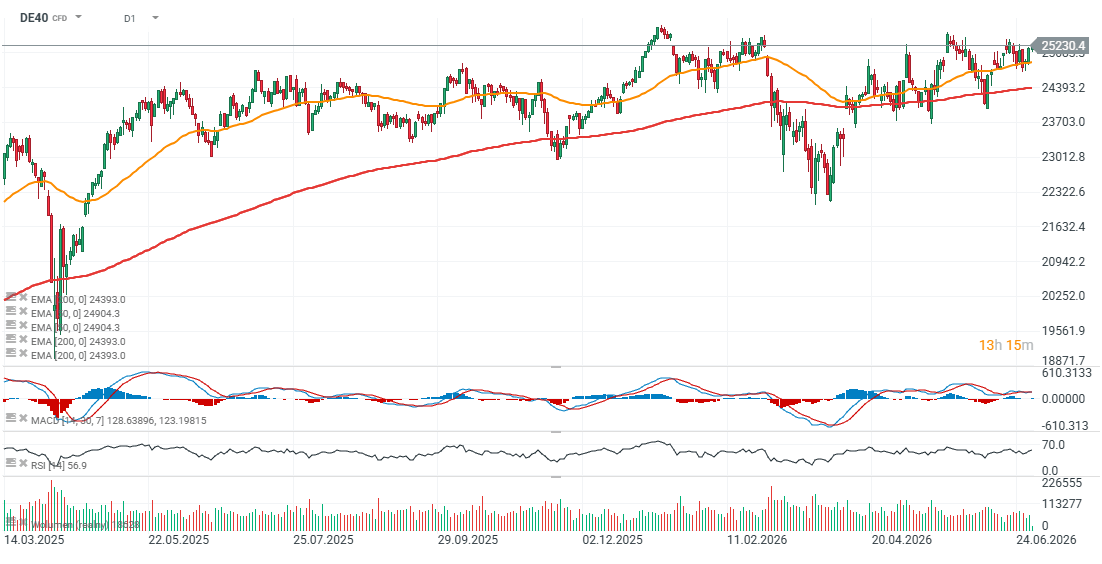

Il futures sul DAX tedesco è in rialzo nella giornata odierna, anche se la struttura del rally si è appiattita negli ultimi mesi. Dalla primavera, l’indice è sceso al di sotto della sua EMA200 in cinque occasioni distinte, riuscendo però ogni volta a recuperare con successo.

Dal punto di vista tecnico, il mantenimento del supporto sopra la media mobile esponenziale a 50 giorni (EMA50), situata intorno ai 24.400 punti, rimane la condizione chiave per preservare l’attuale trend rialzista.

Fonte: xStation 5

Rotazione settoriale nello STOXX Europe 50

Le recenti dinamiche di mercato continuano a evidenziare una rotazione attiva tra settori e singoli titoli all’interno dello STOXX Europe 50. Gli investitori stanno spostando selettivamente capitale verso industrie attese beneficiare di maggiori spese pubbliche, utili resilienti e miglioramento del contesto macroeconomico, mentre realizzano profitti nei settori che hanno sovraperformato in modo significativo nell’ultimo anno.

Fonte: Team di ricerca di XTB

I dati PMI indicano un miglioramento della manifattura, ma la ripresa resta disomogenea

Le pubblicazioni dei PMI manifatturieri di mercoledì suggeriscono che il settore industriale europeo continua a stabilizzarsi dopo una fase prolungata di rallentamento, anche se la ripresa è ancora lontana dall’essere uniforme.

La Spagna delude, con il PMI manifatturiero in calo a 49,7, sotto le attese e sotto la soglia critica dei 50 punti. Anche la Svizzera non raggiunge le previsioni, pur mantenendo un valore di 54,3 che segnala comunque una solida crescita del settore.

La Francia sorprende positivamente, con il PMI manifatturiero in aumento a 51,2, mentre quello della Germania si attesta a 50,3, rimanendo marginalmente in territorio espansivo. Il PMI manifatturiero dell’Eurozona è stato confermato a 51,4, leggermente sopra le attese del mercato.

Nel complesso, i dati indicano un miglioramento graduale della manifattura europea, ma il momentum resta fragile. Sebbene la stabilizzazione dovrebbe sostenere le società cicliche, il ritmo della ripresa non è ancora sufficiente a suggerire un’accelerazione significativa degli utili aziendali.

Inflazione: il principale catalizzatore macro della giornata

L’evento principale sarà la pubblicazione del rapporto preliminare sull’inflazione CPI dell’Eurozona per giugno.

Gli economisti si aspettano un rallentamento dell’inflazione headline dal 3,2% al 3,0% su base annua.

Un dato più debole rafforzerebbe le aspettative di un graduale allentamento delle pressioni inflazionistiche dopo lo shock energetico di quest’anno, offrendo alla Banca Centrale Europea maggiore flessibilità per un possibile allentamento della politica monetaria nei prossimi mesi.

Al contrario, un dato superiore alle attese potrebbe spingere al rialzo i rendimenti dei titoli di Stato e ridurre le aspettative di tagli futuri della BCE, con effetti negativi sulle valutazioni azionarie.

Il forum di Sintra potrebbe dettare il tono dei mercati globali

Il secondo grande catalizzatore sarà il Forum annuale della BCE sulla politica monetaria a Sintra.

Gli investitori seguiranno attentamente le dichiarazioni di:

- Kevin Warsh, presidente della Federal Reserve

- Christine Lagarde, presidente della BCE

- Andrew Bailey, governatore della Bank of England

- Tiff Macklem, governatore della Bank of Canada

I riflettori sono puntati su Kevin Warsh, alla sua prima grande apparizione internazionale da presidente della Fed. Sebbene inizialmente ci si aspettasse un orientamento più accomodante, i suoi recenti interventi sono stati più restrittivi, sottolineando il rischio di un’inflazione strutturalmente persistente.

Qualsiasi segnale di una politica monetaria restrittiva prolungata da parte delle principali banche centrali potrebbe influenzare sia i rendimenti obbligazionari sia i mercati azionari globali.

Rischi geopolitici ancora sotto osservazione

Sebbene i prezzi del petrolio abbiano in gran parte riassorbito i rialzi legati alle recenti tensioni in Medio Oriente e il traffico nello Stretto di Hormuz sia tornato alla normalità, i rischi geopolitici restano monitorati dagli investitori.

Secondo alcune indiscrezioni, il presidente USA Donald Trump avrebbe recentemente valutato una nuova azione militare contro l’Iran, per poi scegliere la via diplomatica. I prossimi colloqui tra Stati Uniti e Iran a Doha mantengono quindi elevata l’incertezza geopolitica.

Per l’Europa questo aspetto è particolarmente rilevante: l’economia dell’Eurozona è molto più sensibile ai prezzi energetici rispetto a quella americana, quindi un nuovo rialzo del petrolio potrebbe rapidamente alimentare le aspettative inflazionistiche e complicare il quadro della BCE.

Cosa stanno osservando gli investitori

Dopo una serie di massimi storici, le borse europee sono entrate in una fase di attesa.

Se l’inflazione dovesse risultare inferiore alle attese e i banchieri centrali mantenere un tono equilibrato, il rally potrebbe proseguire.

Al contrario, un dato sull’inflazione più alto del previsto o un messaggio più restrittivo da Sintra potrebbe spingere gli investitori a realizzare profitti dopo i forti guadagni recenti.

Per il momento i mercati restano relativamente stabili, ma la combinazione di inflazione, comunicazioni delle banche centrali e rischi geopolitici potrebbe aumentare significativamente la volatilità nel corso della sessione.

Intel ha bisogno di 15 miliardi di dollari. Si tratta di un problema finanziario o del prezzo di un'ambiziosa espansione?

⬆️Il gas TTF sale di oltre il 6%, avvicinandosi a 58 euro

Calendario economico: i mercati si risvegliano dopo un fine settimana di stallo geopolitico🚢

Notizie del mattino: nessuna svolta nello Stretto di Hormuz; gli investitori reagiscono ai risultati di Berkshire Hathaway

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.