-

I mercati azionari stanno tentando un rimbalzo dopo la precedente ondata di vendite sui titoli software, mentre l’oro è tornato sopra i 5.000 dollari l’oncia, confermando un persistente nervosismo di fondo e una forte domanda di metalli preziosi. In vista dell’apertura di Wall Street, AMD e Novo Nordisk figurano tra i titoli più deboli. Il mercato è inoltre in attesa della pubblicazione dei risultati di Alphabet più tardi oggi, dopo la chiusura dei mercati statunitensi.

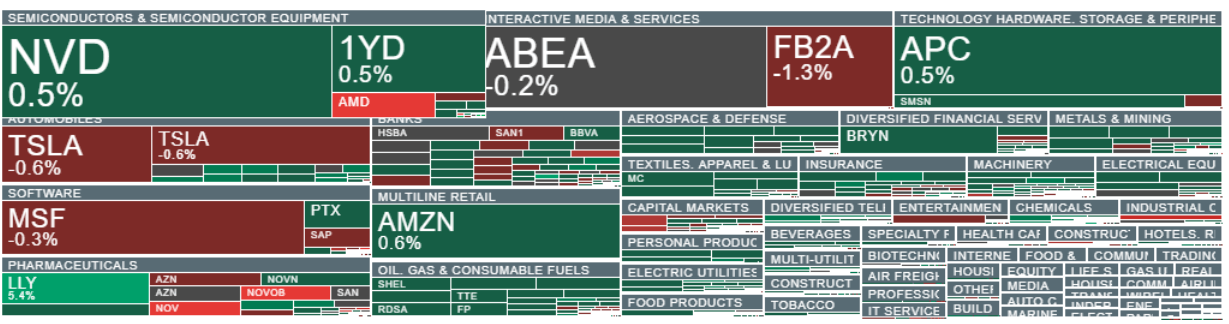

Le azioni del colosso dei semiconduttori Advanced Micro Devices scendono di quasi il 10% nel premarket dopo una guidance sui ricavi inferiore alle attese. Gli investitori hanno interpretato le indicazioni come un segnale che la monetizzazione dell’AI potrebbe essere meno robusta di quanto precedentemente ipotizzato, soprattutto dopo il forte rally registrato da AMD e da altri titoli del settore.

Un altro elemento chiaramente negativo nella seduta odierna è il forte calo di Novo Nordisk, in ribasso del 17% a seguito di una previsione sulle vendite deludente. Il movimento rafforza la narrativa di una crescente pressione sui prezzi dei farmaci per l’obesità e di un aumento delle pressioni politiche sul pricing nel settore farmaceutico. Il ribasso è stato tuttavia in parte compensato dai solidi risultati di Eli Lilly, con vendite in crescita del 43% su base annua. Anche AbbVie ha pubblicato risultati positivi.

In Europa, i rialzi sono moderati: il FTSE 100 britannico avanza di oltre l’1,2%, sostenuto dai titoli legati a materie prime e minerari, mentre il CAC 40 francese guadagna lo 0,9%. Il DAX tedesco è invece in calo di oltre lo 0,3%. I settori chimico e automobilistico figurano tra i migliori, in linea con una rotazione in atto dai titoli “growth/AI” verso esposizioni cicliche più tradizionali.

A Londra, Trustpilot perde quasi il 10% a causa dei timori legati alla concorrenza guidata dall’AI. Le vendite si stanno intensificando anche su altri titoli percepiti come vulnerabili alla disruption tecnologica: LSEG e Relx cedono entrambe oltre il 2%, mentre Wolters Kluwer tratta anch’essa in ribasso.

La banca svizzera UBS ha superato le attese e annunciato un programma di riacquisto di azioni proprie (3 miliardi di dollari per il 2026), ma il titolo perde quasi il 5% a causa di prese di profitto. Crédit Agricole, invece, ha deluso per via di costi più elevati e maggiori accantonamenti per il rischio di credito, con le azioni in calo di oltre il 3%.

Beazley sale di oltre l’8% dopo indiscrezioni su una possibile offerta di acquisizione da parte di Zurich Insurance. L’offerta implicherebbe un premio di circa il 63% rispetto alla capitalizzazione di mercato di Beazley prima dell’avvio del processo a gennaio. Il consiglio di amministrazione ha indicato che sarebbe disposto ad accettare qualora l’offerta diventasse formale.

DCC PLC guadagna quasi il 9% dopo aver confermato un outlook costruttivo per il 2026. La società prevede una “forte crescita dell’utile operativo”, citando un solido trimestre fino a dicembre e continui progressi strategici e di sviluppo.

GlaxoSmithKline avanza di oltre il 5% dopo la pubblicazione dei risultati del quarto trimestre e la conferma della guidance:

-

Utile ante imposte: 1,48 mld GBP (+15% a/a), sopra il consenso di 1,37 mld

-

Utile operativo: 1,63 mld GBP (+14% a/a), sopra il consenso di 1,53 mld

-

EPS: +9,9% a/a, quasi il 10% sopra il consenso

Il management ha sottolineato il proseguimento del momentum anche nel 2026, in particolare nei Medicinali Specialistici e Vaccini.

Negli Stati Uniti, i titoli ciclici e più sensibili al ciclo economico stanno sovraperformando: i futures sul Russell 2000 salgono dello 0,2% e quelli sull’S&P 500 dello 0,2% in vista dei risultati di Alphabet. I futures sul Nasdaq 100 scendono dello 0,1%, ma hanno ridotto le perdite dopo i dati ADP più deboli del previsto (~20.000 contro ~40.000 attesi).

I mercati stanno ancora “digerendo” un nuovo fattore di rischio: i timori di un’accelerazione dell’automazione e di una potenziale disruption guidata dall’AI nei modelli di business software continuano a pesare sui titoli considerati più esposti a questa dinamica, in particolare quelli legati alle tecnologie di informazione e gestione dei contenuti.

Una sfida chiave resta la capacità del mercato di distinguere in modo coerente i vincitori dai perdenti nell’ambito dell’AI. Con valutazioni elevate e la stagione delle trimestrali in corso, le aziende che non soddisfano aspettative ambiziose vengono penalizzate in modo più severo.

I commenti di mercato suggeriscono una più ampia “rottura della fiducia” nel comparto AI/tech, che potrebbe tradursi in vendite più sistemiche finché gli investitori non ricostruiranno convinzione su singole società e sui loro reali vantaggi competitivi.

In vista dell’apertura di Wall Street, le vendite si stanno estendendo anche alle società con forte esposizione al finanziamento del settore software, tra cui Blue Owl Capital, Ares Management e Apollo Global.

Secondo Barclays, le valutazioni elevate e le aspettative ottimistiche lasciano poco margine di errore, ma l’ultima correzione viene vista come salutare e priva di segnali classici di panico. Il supporto ai mercati azionari, a loro avviso, dovrebbe arrivare da una riaccelerazione della crescita globale e dal miglioramento degli utili societari.

FX e tassi: il dollaro è moderatamente più forte (+0,2%), i rendimenti sono complessivamente stabili con un lieve bias al rialzo, mentre lo yen continua a indebolirsi in vista di un possibile esito elettorale favorevole al partito di governo in Giappone.

Criptovalute: il comparto si sta stabilizzando dopo forti ribassi; Bitcoin si mantiene intorno ai 76.000 dollari, mentre Ethereum resta sotto moderata pressione in area 2.100 dollari.

Materie prime: l’oro è salito di circa il 2% a 5.046 dollari, confermando la domanda difensiva nonostante il rimbalzo azionario; il WTI è leggermente in rialzo (~63,4 dollari), senza un chiaro catalizzatore direzionale.

Fonte: xStation5

Panoramica dei mercati: energia in testa ai rialzi in Europa, rimbalzo di ASML 🔼 Alcon sale del 4% dopo i risultati

Intel ha bisogno di 15 miliardi di dollari. Si tratta di un problema finanziario o del prezzo di un'ambiziosa espansione?

Calendario economico: i mercati si risvegliano dopo un fine settimana di stallo geopolitico🚢

Notizie del mattino: nessuna svolta nello Stretto di Hormuz; gli investitori reagiscono ai risultati di Berkshire Hathaway

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.