- Spread Usa 2-10 anni a 63 punti base. Massimi dell'anno

- Mercati Azionari ancora in Test dei Massimi

- Probabile chiusura positiva dei mercati ma al di sotto dei massimi di novembre?

- Mercati in attesa del 16 dicembre con Tasso di Disoccupazione e Nonfarm Payrolls

- Spread Usa 2-10 anni a 63 punti base. Massimi dell'anno

- Mercati Azionari ancora in Test dei Massimi

- Probabile chiusura positiva dei mercati ma al di sotto dei massimi di novembre?

- Mercati in attesa del 16 dicembre con Tasso di Disoccupazione e Nonfarm Payrolls

Mercati che continuano a sostare sui massimi delle scorse settimane in attesa di martedí, una delle due giornate cruciali per la prossima decisione della Fed del 28 gennaio. Martedí infatti uscirá il dato sui Nfp e il Tasso di Disoccupazione, i dati del lavoro che di fatto sono stati al centro dell'attenzione dell'ultima conferenza stampa della Fed. Nel frattempo lo Spread tra i rendimenti dei titoli di Stato a 2 e 10 anni Usa si porta sui massimi a 63 punti base, forte indicatore di un "ciclo" di tagli dei tassi di interesse.

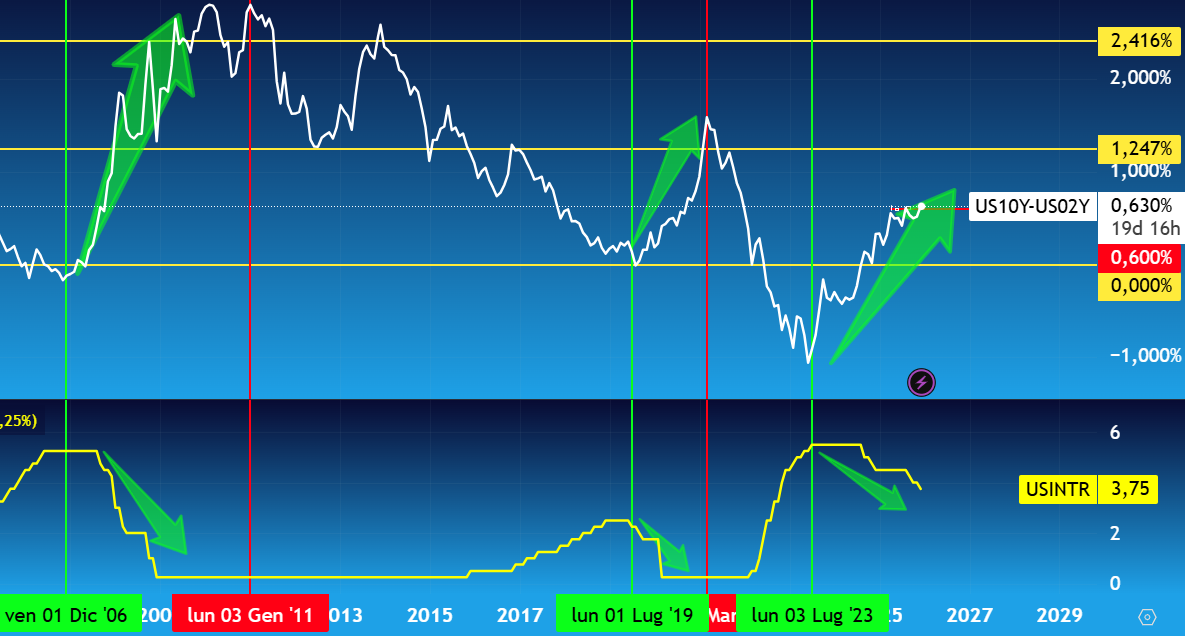

Spread ai Massimi dell'anno

Lo spread tra i titoli di Stato a 2 e 10 anni arriva ai massimi, un indicatore importante nell'identificare quello che potrebbe essere un vero e proprio ciclo di tagli dei tassi e che di fatto inizia a salire nell'immediato taglio dei tassi di mercoledí. Il motivo della sua importanza risiede nella reattivitá dei titoli a 2 anni rispetto ai tassi, ossia quando i tassi vengono tagliati i titoli a breve scadenza iniziano a vedere dei rendimenti in calo piú forte rispetto ai titoli a lunga scadenza, questo per la "vicinanza" temporale di questi titoli ai tassi di interesse. A livello tecnico, secondo uno studio dell'analista di Xtb, lo spread avrebbe due target naturali nel suo movimento, il primo in area 120 punti base e il secondo in area 240 punti base. Il primo target identifica e certifica il ciclo di taglio tassi mentre il secondo target identifica i minimi dei tassi di interesse. Al momento lo spread si trova a 63 punti base, livello toccato per la terza volta quest'anno, la prima ad aprile e la seconda tra fine agosto e inizio settembre. Attenzione quindi a questo spread in quanto il suo rialzo potrebbe anticipare quello che é il futuro della Fed.

Spread 2-10 anni Usa (parte superiore), Tassi di Interesse Fed (parte inferiore). Al rialzo dello spread corrisponde un ribasso dei tassi di interesse a livello storico (vedere frecce) - Fonte: TradingView - Studio: David Pascucci - XTB

Mercati a Dicembre

La prossima settimana sará incentrata sulle decisioni di Bce, BoE e BoJ, banche centrali che risultano in secondo piano rispetto la Fed ma che di fatto potrebbero dire molto sulle tendenze macroeconomiche attuali. La BoE si ritrova a combattere un'inflazione alta mentre la disoccupazione tende a salire, la BoJ é alle prese con un cambuio storico e radicale della sua condizione economica, quella dell'uscita definitiva dal ciclo inflazione-deflazione degli ultimi 40 anni. La Bce risulta la piú equilibrata tra le banche centrali grazie alla vicinanza tra tassi di interesse e inflazione, entrambi valori a ridosso del target del 2% di inflazione stabilito dalla Bce. Dicembre é solitamente un mese positivo per i mercati azionari, ma la situazione attuale é particolare in quanto il mese di novembre ha chiuso con una certa negativitá che potrebbe far pensare a dicembre come un mese di ritracciamento. La situazione attuale vede dei mercati azionari che non riescono a scendere ma non riescono al contempo ad accelerare al rialzo. Questa condizione potrebbe far pensare ad una chiusura positiva per dicembre ma al di sotto dei massimi del mese scorso, aprendo cosí il 2026 con una dinamica dei prezzi alquanto complessa dal punto di vista tecnico e che potrebbe aprire le porte ad una finestra ribassista importante.

Live Mercati in Sintesi

Grafico del giorno: Futures sul Nikkei sotto la EMA10 tra il crescente scetticismo sull'IA 🇯🇵 📉 (26.06.2026)

Notizie del mattino: l'Asia prosegue il sell-off di Wall Street sulla scia dei costi elevati dell'hardware (26.06.2026)

Mercati di nuovo in Ribasso

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.