La corsa all’intelligenza artificiale viene ancora raccontata soprattutto attraverso gli stessi nomi: NVIDIA, Microsoft o Alphabet. Sono queste le aziende che costruiscono i più grandi cluster di GPU, addestrano i modelli più avanzati e dettano il ritmo dell’intero mercato. In questa narrativa, AMD è rimasta a lungo sullo sfondo, vista come un’alternativa più economica o una seconda scelta nel mondo dei processori e degli acceleratori.

Tuttavia, questo quadro si sta allontanando sempre più dalla realtà.

AMD sta entrando in una nuova fase della sua storia, in cui non viene più percepita come un semplice attore secondario delle tendenze del settore, ma come uno dei principali fornitori dell’infrastruttura di base dell’intero ecosistema AI. Sempre più spesso viene descritta non solo come una società di chip, ma come un’azienda che riunisce tre componenti fondamentali della nuova era del computing: le CPU server EPYC, gli acceleratori GPU Instinct e la crescente piattaforma Ryzen AI con unità NPU.

Questo cambiamento non è avvenuto dall’oggi al domani, ma gli ultimi trimestri ne hanno chiaramente accelerato il processo. I risultati finanziari non rappresentano più semplicemente buone performance in un settore ciclico, ma iniziano ad assumere le caratteristiche di una crescita strutturale. Il segmento Data Center è diventato il più grande e il più dinamico, mentre le attività legate all’intelligenza artificiale, sia sul lato GPU sia CPU, sono passate dall’essere una narrativa futura a un vero motore di ricavi.

Di conseguenza, AMD sta attirando sempre più investitori interessati non solo ai modelli AI in sé, ma all’intero livello infrastrutturale che li rende possibili. Il mercato sta gradualmente riconoscendo che, nell’era dell’intelligenza artificiale, non conta più soltanto la singola GPU ad alte prestazioni, ma un sistema di calcolo completo in cui CPU, GPU, memoria e networking devono operare come un unico organismo.

Ed è proprio qui che AMD appare come una delle poche aziende in grado di offrire questo sistema in modo più integrato.

Sta inoltre diventando sempre più evidente un cambiamento nel modo in cui viene percepita l’intelligenza artificiale. Dopo una fase dominata dalle GPU e dall’addestramento dei modelli, l’attenzione si sta gradualmente spostando verso l’inferenza, gli agenti AI e workflow sempre più complessi, che richiedono non solo potenza di calcolo grezza, ma anche una gestione intelligente dell’intero sistema.

In questo contesto, la CPU non è più soltanto un componente di supporto per le GPU. Sta tornando a essere uno degli elementi centrali dell’infrastruttura AI.

Se questa tendenza continuerà, AMD — come una delle poche grandi aziende capaci di combinare CPU e GPU all’interno dello stesso portafoglio — potrebbe trovarsi in una posizione particolarmente forte nella prossima fase di sviluppo del mercato dell’intelligenza artificiale.

Cos’è AMD

AMD è una società globale di semiconduttori che progetta circuiti integrati per personal computer, server e sistemi di intelligenza artificiale.

La sua attività si basa su tre pilastri principali: i processori Ryzen per il mercato PC, i chip server EPYC per i data center e gli acceleratori Instinct per i carichi di lavoro AI. Una parte sempre più importante del portafoglio è rappresentata anche dalla piattaforma Ryzen AI con unità NPU, ossia unità di elaborazione specializzate progettate per eseguire attività di intelligenza artificiale direttamente sui dispositivi. Le NPU sono ottimizzate per carichi di lavoro come riconoscimento delle immagini, elaborazione del linguaggio naturale e inferenza AI locale, offrendo un’efficienza energetica significativamente superiore rispetto a CPU o GPU tradizionali.

L’azienda opera secondo un modello fabless, affidando la produzione principalmente a TSMC.

Per molti anni AMD è stata considerata un’alternativa secondaria rispetto a Intel e NVIDIA, ma con l’ascesa dell’intelligenza artificiale ha acquisito un nuovo ruolo come fornitore sia di CPU sia di GPU per l’infrastruttura di calcolo di nuova generazione.

Risultati trimestrali: un punto di svolta

Gli ultimi risultati del primo trimestre 2026 hanno confermato che AMD è entrata in una fase di crescita chiaramente accelerata, trainata dall’intelligenza artificiale.

Dati principali:

- Ricavi: circa 10,3 miliardi di dollari, in crescita di circa il 38% su base annua

- Segmento Data Center: circa 5,8 miliardi di dollari, in aumento di oltre il 50% anno su anno

- Utile netto: forte crescita sostenuta dalla leva operativa e dal miglioramento della redditività AI

- Cash flow: molto solido, mantenendo elevata flessibilità finanziaria

- Guidance Q2 2026: circa 11,2 miliardi di dollari di ricavi, indicando ulteriore espansione

La parte più importante del report è stata ancora una volta il segmento Data Center, diventato il principale motore di crescita dell’azienda, superando progressivamente business tradizionali come PC e gaming che storicamente definivano AMD.

Ancora più importante dei numeri è stato il tono della comunicazione. Il management ha identificato esplicitamente il Data Center come il principale driver di crescita, sottolineando che la domanda legata all’intelligenza artificiale, sia lato CPU sia GPU, sta crescendo più velocemente del previsto.

Di conseguenza, il mercato ha interpretato questi risultati come la conferma che AMD non è più una società hardware ciclica, ma uno dei principali beneficiari della costruzione globale dell’infrastruttura AI.

Data Center: il nuovo cuore di AMD

Il segmento Data Center è diventato l’area in cui AMD ha trasformato più chiaramente la propria identità. Quello che un tempo era uno dei tanti segmenti di business è oggi il principale motore di crescita e il fulcro dell’intera narrativa di investimento.

I data center rappresentano la spina dorsale dell’economia digitale moderna: infrastrutture hyperscaler, cloud computing, addestramento di modelli AI e sistemi di inferenza sempre più complessi. In questo contesto, AMD fornisce due componenti fondamentali: le CPU server EPYC e gli acceleratori Instinct.

Fonte: ADM.COM Instinct series 350

EPYC gestisce il calcolo generale, la logica di sistema e la gestione dei carichi di lavoro, mentre Instinct si concentra sulle elaborazioni AI più complesse e intensive. Con la crescita dei modelli di intelligenza artificiale e l’aumento della complessità dei workload, questi due componenti operano sempre più come un sistema unificato piuttosto che come prodotti separati.

Fonte: ADM.COM Processor series Zen

Il cambiamento più importante degli ultimi trimestri è che la domanda legata all’intelligenza artificiale non riguarda più soltanto le GPU. Gli hyperscaler stanno ora costruendo piattaforme di calcolo complete, nelle quali CPU, GPU, memoria e networking devono essere attentamente bilanciati. In questo contesto, AMD acquisisce una posizione unica come una delle poche aziende in grado di offrire sia CPU sia GPU all’interno di un unico ecosistema.

Di conseguenza, il segmento Data Center non rappresenta più soltanto una categoria di prodotto. È diventato una partecipazione diretta alla costruzione di interi sistemi AI composti da migliaia di componenti interconnessi.

La CPU torna al centro della scena

La prima fase della rivoluzione dell’intelligenza artificiale è stata dominata dalle GPU. Gli acceleratori sono diventati il simbolo del boom, trainando l’addestramento dei modelli e definendo i cicli di investimento dell’intero settore. Le CPU sono rimaste sullo sfondo, svolgendo principalmente un ruolo di supporto ai carichi di lavoro delle GPU.

Fonte: ADM.COM Processor series Ryzen 9000

Questo scenario sta ora cambiando, mentre il mercato entra nella fase successiva dello sviluppo dell’intelligenza artificiale.

L’inferenza sta diventando sempre più importante, ossia la fase in cui i modelli vengono effettivamente utilizzati in produzione. Allo stesso tempo stanno emergendo gli AI agent, capaci non solo di generare risposte, ma anche di pianificare azioni, utilizzare strumenti ed eseguire workflow complessi tra diversi sistemi.

In questo contesto, l’architettura computazionale assume una forma molto diversa. Le GPU continuano a gestire i calcoli più intensivi, ma le CPU stanno diventando il livello di orchestrazione dell’intero sistema. Gestiscono il flusso dei dati, coordinano gli acceleratori, amministrano memoria e networking e supportano la logica decisionale in tempo reale.

Più i sistemi AI diventano complessi, più l’efficienza delle CPU diventa cruciale.

AMD si trova in una posizione particolarmente favorevole per beneficiare di questa tendenza, essendo una delle poche grandi aziende in grado di offrire sia CPU avanzate (EPYC) sia GPU (Instinct), progettate per lavorare insieme all’interno di un ecosistema computazionale unificato.

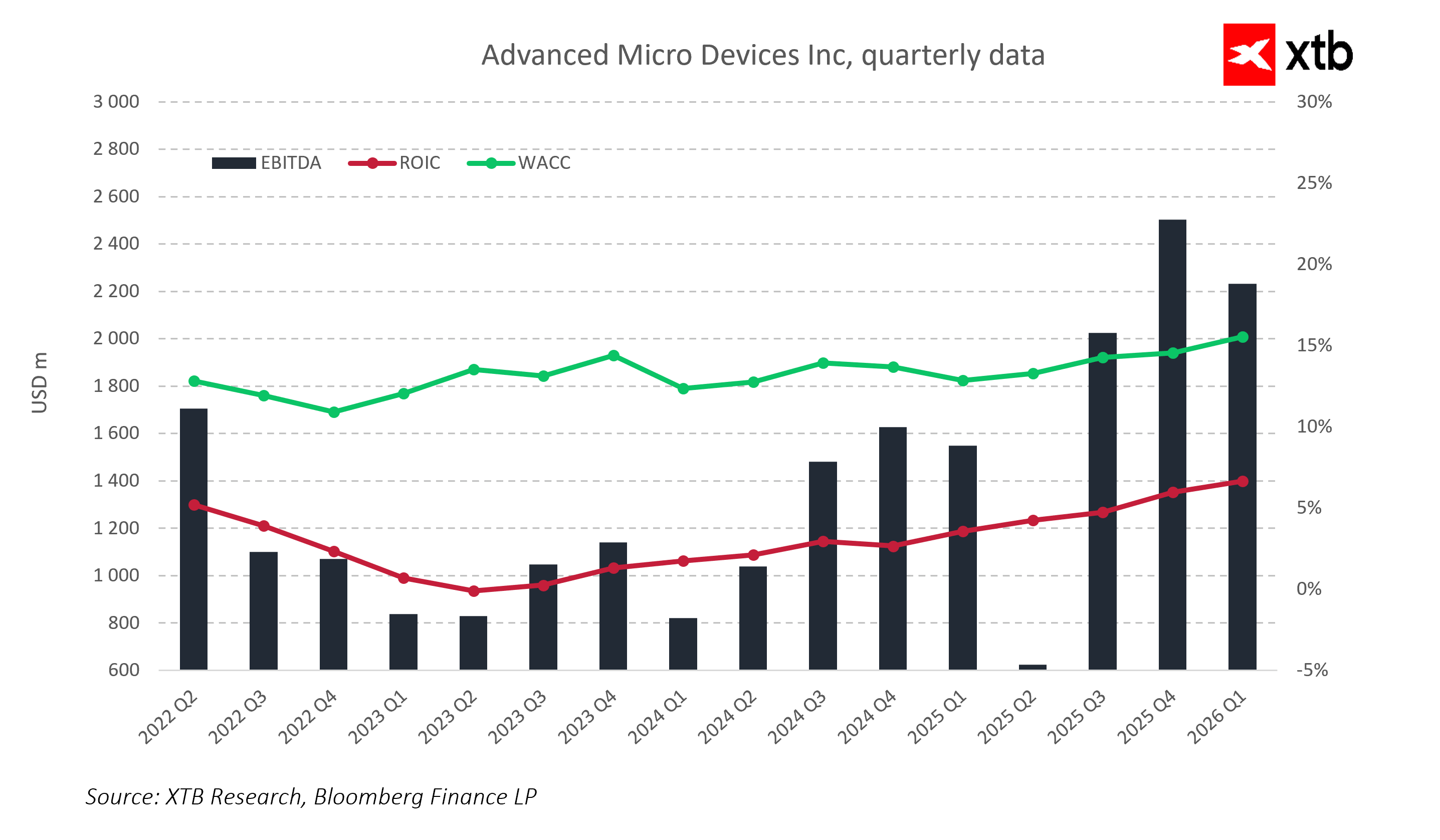

Analisi finanziaria

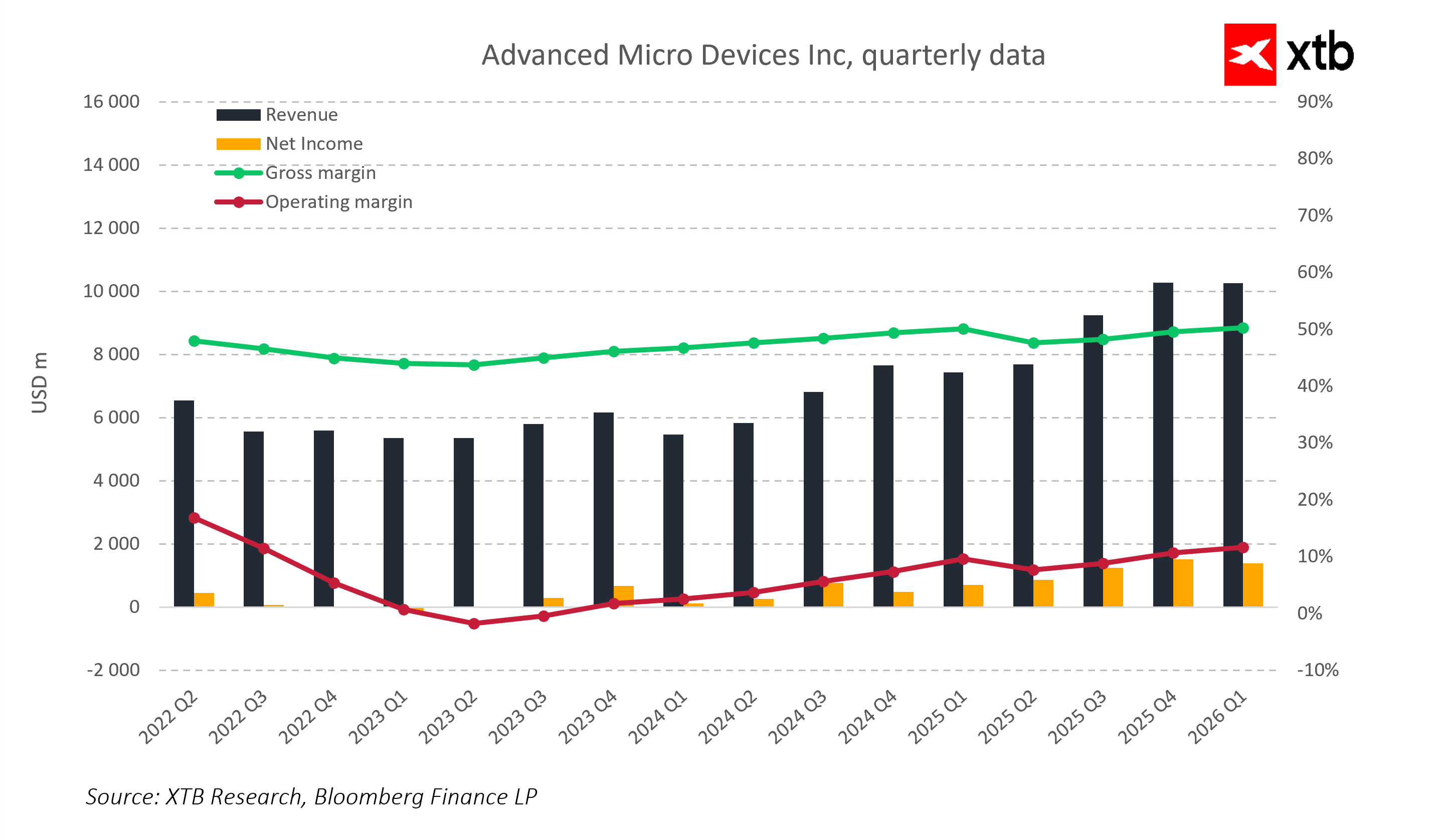

Osservando i dati finanziari trimestrali di AMD, emerge chiaramente come l’azienda stia passando da un modello di business ciclico a una traiettoria di crescita più strutturale, trainata dal segmento Data Center e dai prodotti legati all’intelligenza artificiale.

Il momentum dei ricavi è il primo elemento che emerge con chiarezza. L’azienda è passata da circa 5–6 miliardi di dollari per trimestre a livelli stabilmente superiori ai 9 miliardi, con un netto superamento della soglia dei 10 miliardi di dollari. Non si tratta di un picco isolato, ma di una tendenza graduale caratterizzata da livelli di base sempre più elevati.

Anche la redditività è migliorata. I margini lordi restano stabili intorno al 50%, sostenuti da una maggiore incidenza di prodotti avanzati. I margini operativi, dopo le pressioni dei periodi precedenti, stanno gradualmente recuperando grazie all’aumento delle economie di scala e allo spostamento del mix di business verso workload AI a margine più elevato.

L’utile netto è passato da livelli deboli o vicini al pareggio a risultati stabilmente positivi, riflettendo una forte leva operativa. La crescita dei ricavi si sta traducendo sempre più in un’espansione dell’utile finale.

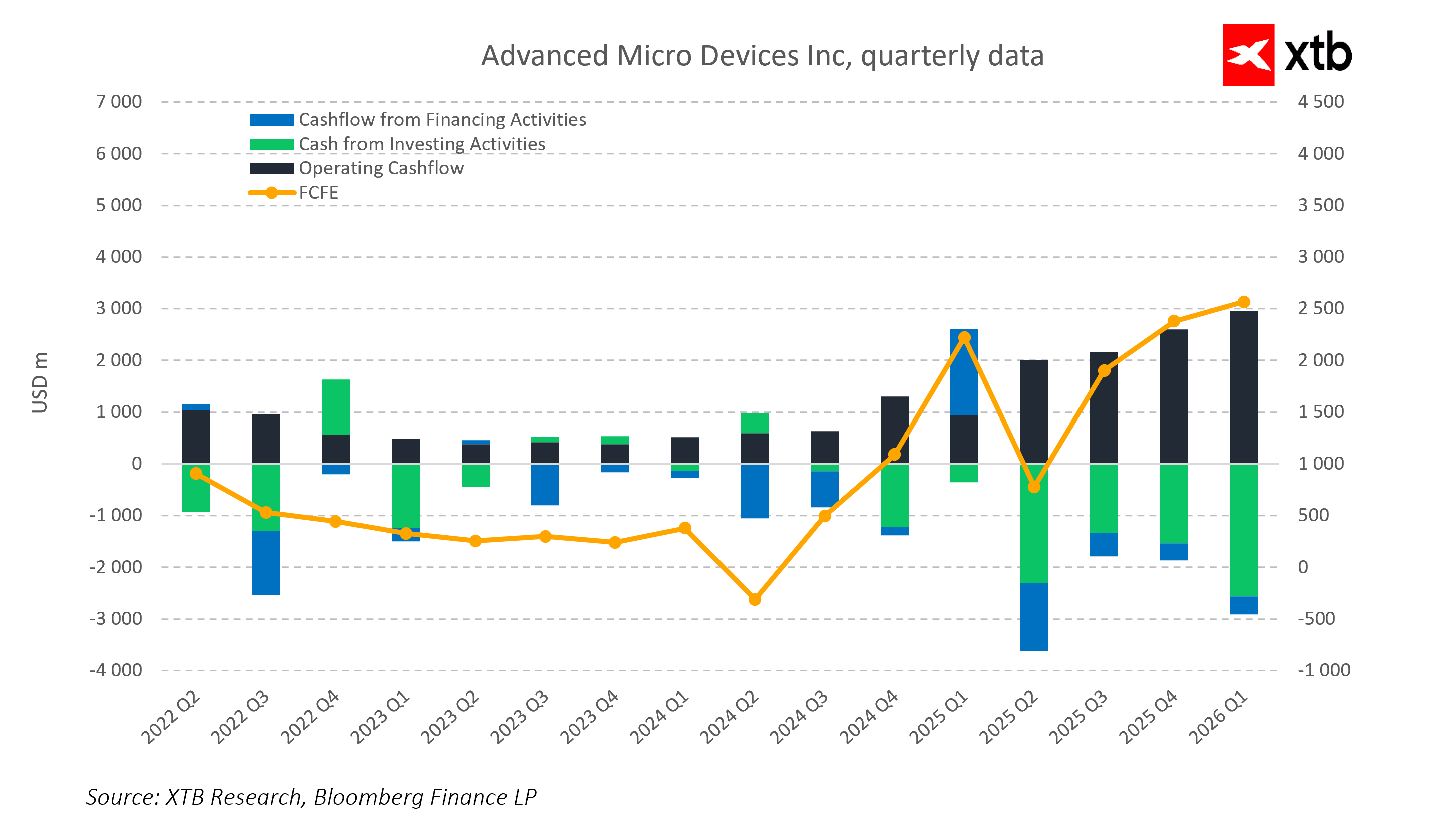

Il flusso di cassa rappresenta un altro punto di forza chiave. Il cash flow operativo e il free cash flow mostrano una tendenza al rialzo, con AMD che ora genera diversi miliardi di dollari per trimestre. Nonostante una certa volatilità nei flussi di cassa da attività di investimento e finanziamento, il quadro complessivo resta quello di un progressivo rafforzamento della solidità finanziaria.

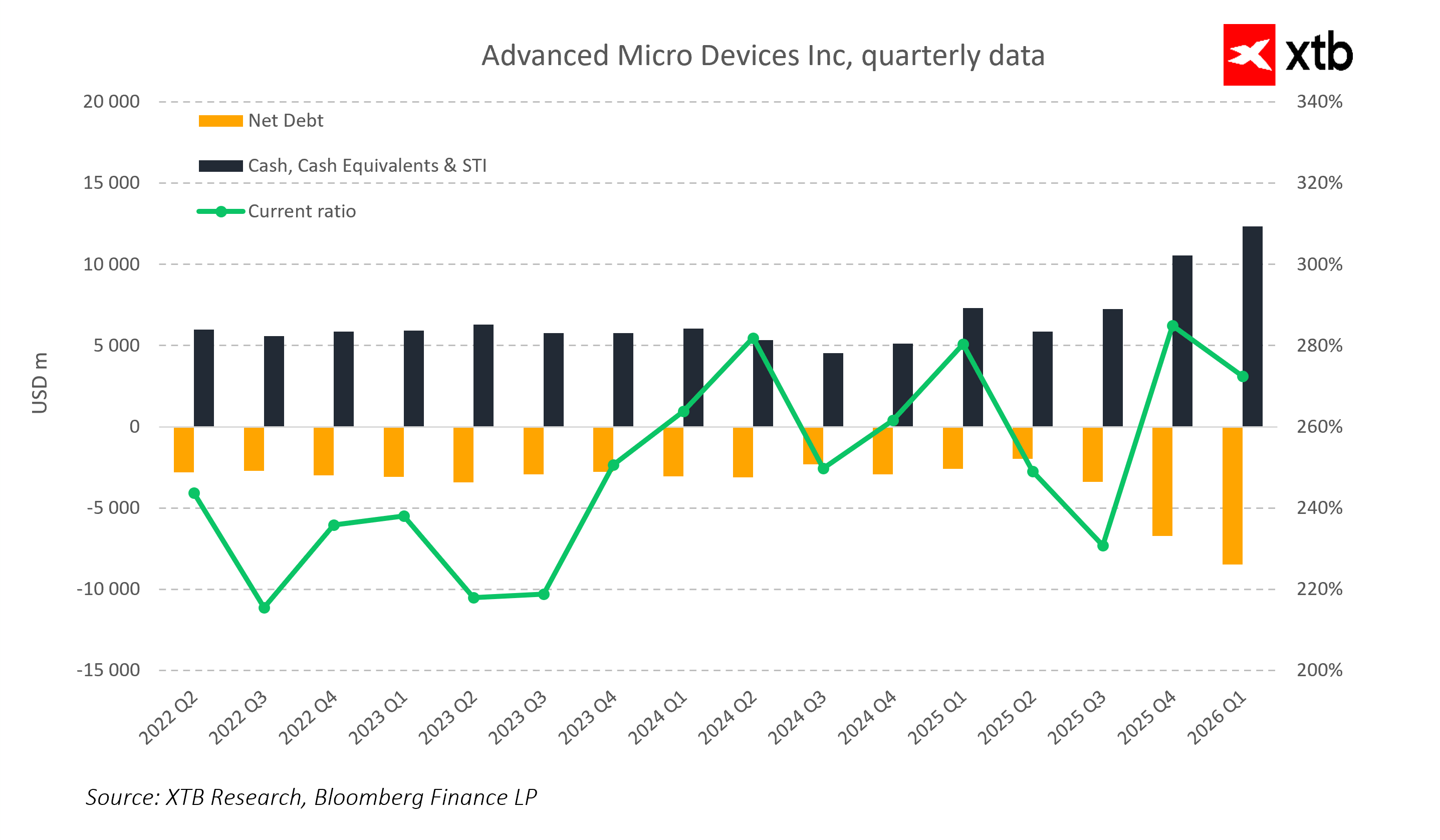

Lo stato patrimoniale rimane solido, con una forte posizione di cassa e livelli di indebitamento netto gestibili. Gli indici di liquidità sono stabili, garantendo all’azienda la flessibilità necessaria per continuare a investire in R&S e nello sviluppo dell’ecosistema.

Nel complesso, AMD non sta solo crescendo in termini di ricavi, ma sta anche migliorando la qualità di tale crescita. La quota crescente di prodotti legati al Data Center e all’intelligenza artificiale sta spingendo l’azienda verso un modello di business più prevedibile, scalabile e orientato alle infrastrutture.

Mercato, sentiment e AMD come infrastruttura AI

I risultati recenti di AMD non riguardano soltanto il miglioramento finanziario, ma anche un chiaro cambiamento nella percezione del mercato. L’azienda sta progressivamente abbandonando la narrativa di produttore ciclico di semiconduttori per essere vista come uno dei principali beneficiari del ciclo di investimento di lungo periodo nell’intelligenza artificiale.

Il mercato sta rivalutando AMD principalmente attraverso il crescente interesse per i prodotti legati al Data Center e all’AI. Non è più considerata una semplice alternativa più economica a NVIDIA, ma un fornitore di uno stack di calcolo completo che include sia CPU sia GPU. Questo cambiamento è rilevante perché le valutazioni non si basano più sui singoli prodotti, ma sulle piattaforme.

Allo stesso tempo, il settore AI nel suo complesso continua ad attrarre capitali verso le aziende infrastrutturali. Gli investitori sono sempre meno focalizzati sul livello applicativo dell’AI e sempre più sulla base tecnologica che fornisce potenza di calcolo, memoria e architettura di sistema.

AMD si colloca all’intersezione di due grandi narrazioni: la domanda di GPU per l’addestramento dei modelli AI e la crescente importanza delle CPU negli agenti AI e nei sistemi di inferenza complessi. Questa combinazione consente all’azienda di partecipare simultaneamente a più fasi di crescita.

Di conseguenza, AMD viene sempre più percepita come parte dello strato infrastrutturale dell’intelligenza artificiale e non semplicemente come fornitore di componenti. Si tratta di un cambiamento strutturale della percezione che normalmente si sviluppa gradualmente attraverso i risultati finanziari, lo sviluppo dei prodotti e la continua validazione da parte del mercato.

In questa fase, AMD si trova in un punto in cui i fondamentali stanno iniziando a sostenere la nuova narrativa, piuttosto che seguirla semplicemente. Storicamente, questo rappresenta un momento di transizione chiave per le aziende che passano da attori hardware ciclici a fornitori infrastrutturali strategici nei nuovi cicli tecnologici.

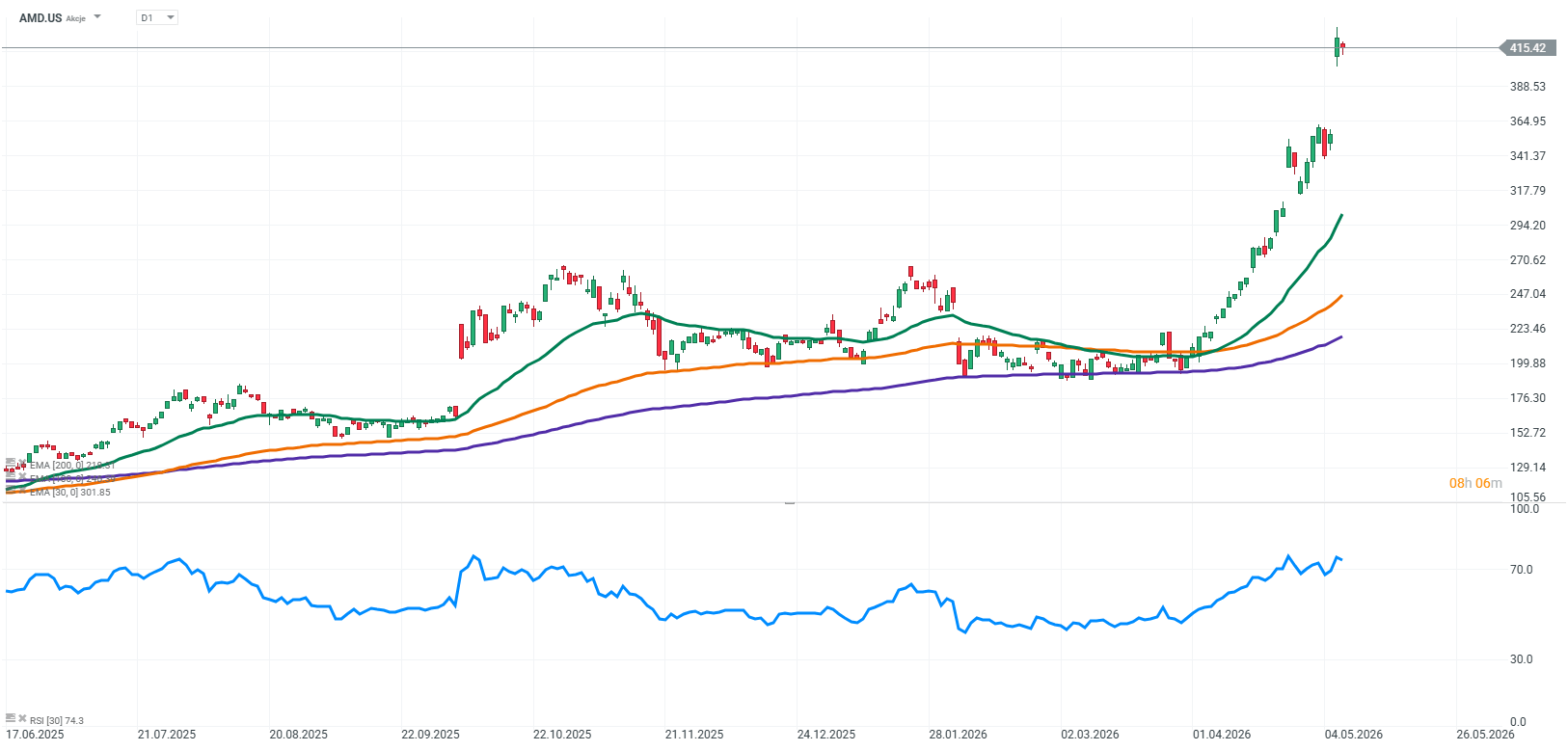

Fonte: xStation5

Calendario economico: PayPal, Visa e Coca-Cola oscureranno i dati macro (28/07/2026)

Notizie del mattino: stop agli attacchi USA bilanciato dai cali nel settore dei semiconduttori (28.07.2026)

Wall Street: rimbalzo dopo la tregua tra USA e Iran

Calendario economico: cosa tenere d'occhio questa settimana❓ (27.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.