-

Crescita e leadership: SMCI è diventata un partner strategico per hyperscaler e aziende AI, beneficiando della crescente domanda di data center ad alte prestazioni.

-

Modello scalabile e solidità finanziaria: I ricavi e gli utili crescono rapidamente con margini stabili, dimostrando un modello di business efficiente e flessibile.

-

Valutazione e prospettive: Il valore stimato per azione suggerisce un’opportunità interessante, con scenari di crescita che portano i ricavi tra 51 e 65 miliardi di dollari entro il 2029.

-

Crescita e leadership: SMCI è diventata un partner strategico per hyperscaler e aziende AI, beneficiando della crescente domanda di data center ad alte prestazioni.

-

Modello scalabile e solidità finanziaria: I ricavi e gli utili crescono rapidamente con margini stabili, dimostrando un modello di business efficiente e flessibile.

-

Valutazione e prospettive: Il valore stimato per azione suggerisce un’opportunità interessante, con scenari di crescita che portano i ricavi tra 51 e 65 miliardi di dollari entro il 2029.

Super Micro Computer: Il fornitore di infrastrutture AI diventerà il prossimo gigante tecnologico o è solo hype?

In soli due anni, Super Micro Computer (SMCI) è passata da produttore di server di nicchia a una delle aziende più interessanti del mercato azionario statunitense. Per molti investitori, SMCI è diventata un simbolo della nuova ondata di “AI infrastructure” — aziende che non sviluppano modelli di intelligenza artificiale ma forniscono l’hardware su cui questi modelli girano.

A differenza di giganti noti come Nvidia o AMD, Super Micro opera in modo più discreto, concentrandosi sulla progettazione, assemblaggio e consegna di server, sistemi GPU, soluzioni di raffreddamento a liquido e infrastrutture per data center. Questo non le ha impedito di conquistare la fiducia di clienti di rilievo come Microsoft, Meta, Oracle e Tesla. Con le aziende globali che investono miliardi nei data center per l’AI, SMCI è tra le prime a beneficiare di questa tendenza.

Ma la valutazione attuale riflette davvero il suo potenziale a lungo termine, o gli investitori sono stati travolti da un’ondata di hype simile all’era delle dot-com? Questo articolo analizza operazioni, dati finanziari, valutazione, scenari di crescita e rischi che potrebbero modellare il futuro di questa realtà in rapida evoluzione.

Cosa fa Super Micro Computer?

SMCI è principalmente un produttore di server ad alte prestazioni e sistemi informatici, usati soprattutto in data center, servizi cloud e, più recentemente, nel settore dell’intelligenza artificiale in rapida crescita. L’azienda offre soluzioni hardware complete — dalle schede madri e sistemi di raffreddamento a liquido fino a piattaforme server ottimizzate per GPU.

Un elemento distintivo di SMCI è la capacità di personalizzare rapidamente i prodotti in base alle esigenze specifiche di clienti come hyperscalers (Microsoft, Meta, Oracle) e aziende che sviluppano modelli AI avanzati. Questo ha reso Super Micro un partner privilegiato per progetti dove tempo di immissione sul mercato e performance hardware sono critici. SMCI non si limita a vendere server standard, ma partecipa spesso al processo di design e integrazione per soluzioni su misura, distinguendosi dai grandi produttori di hardware IT più generalisti.

Tendenze macro che guidano Super Micro Computer

Il mercato dei data center e delle infrastrutture AI è in forte espansione, spinto da tre grandi trend:

-

Esplosione dell’AI e dei Large Language Models (LLM) – La rapida crescita delle applicazioni AI genera una massiccia domanda di potenza di calcolo, alimentando la necessità di server specializzati con processori GPU.

-

Espansione globale delle infrastrutture dei data center – Hyperscalers come Microsoft, Amazon, Meta e Google investono miliardi per ampliare i data center negli USA, Europa e Asia, per far fronte alla crescente domanda computazionale.

-

Avanzamenti tecnologici nel raffreddamento e nell’efficienza energetica – Con l’aumento delle prestazioni richieste, cresce anche la necessità di ridurre i consumi energetici. SMCI si distingue offrendo sistemi di raffreddamento a liquido all’avanguardia, che permettono una gestione più efficiente ed ecologica della temperatura dei server.

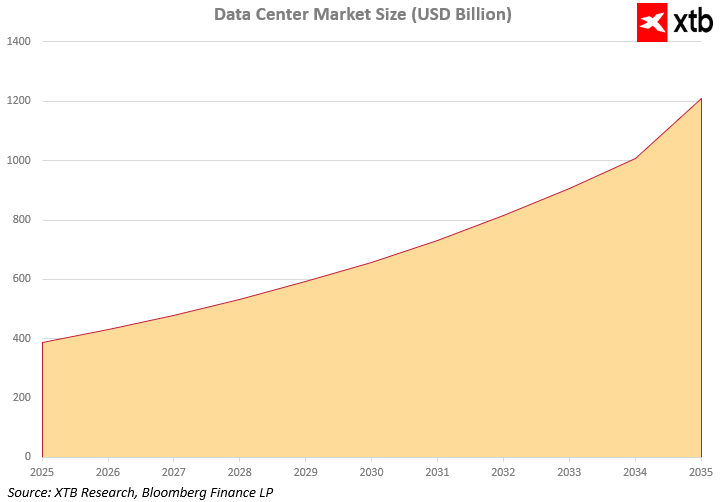

Il mercato dei data center sta crescendo a un ritmo straordinario. Le previsioni indicano che il suo valore passerà da poco meno di 400 miliardi di dollari nel 2025 a oltre 1,2 trilioni di dollari entro il 2035. Questo rappresenta un’enorme opportunità per Super Micro Computer. La crescente domanda di soluzioni hardware avanzate mette l’azienda in una posizione favorevole per sostenere la crescita di ricavi e profitti. Di conseguenza, SMCI sta consolidando il suo ruolo come attore chiave in uno dei settori globali a più rapida espansione.

Analisi finanziaria

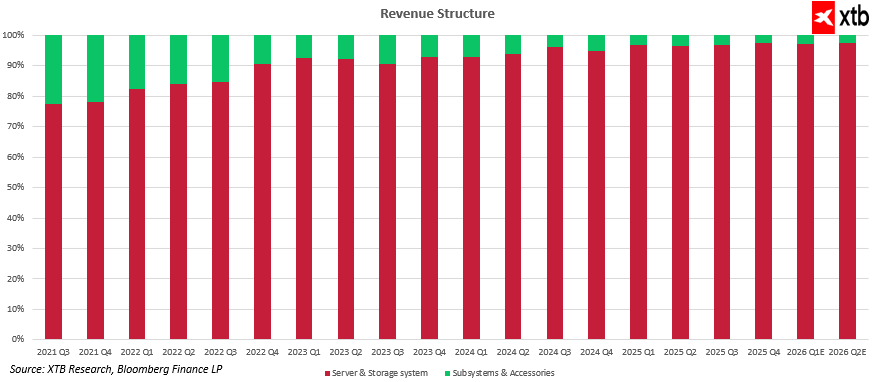

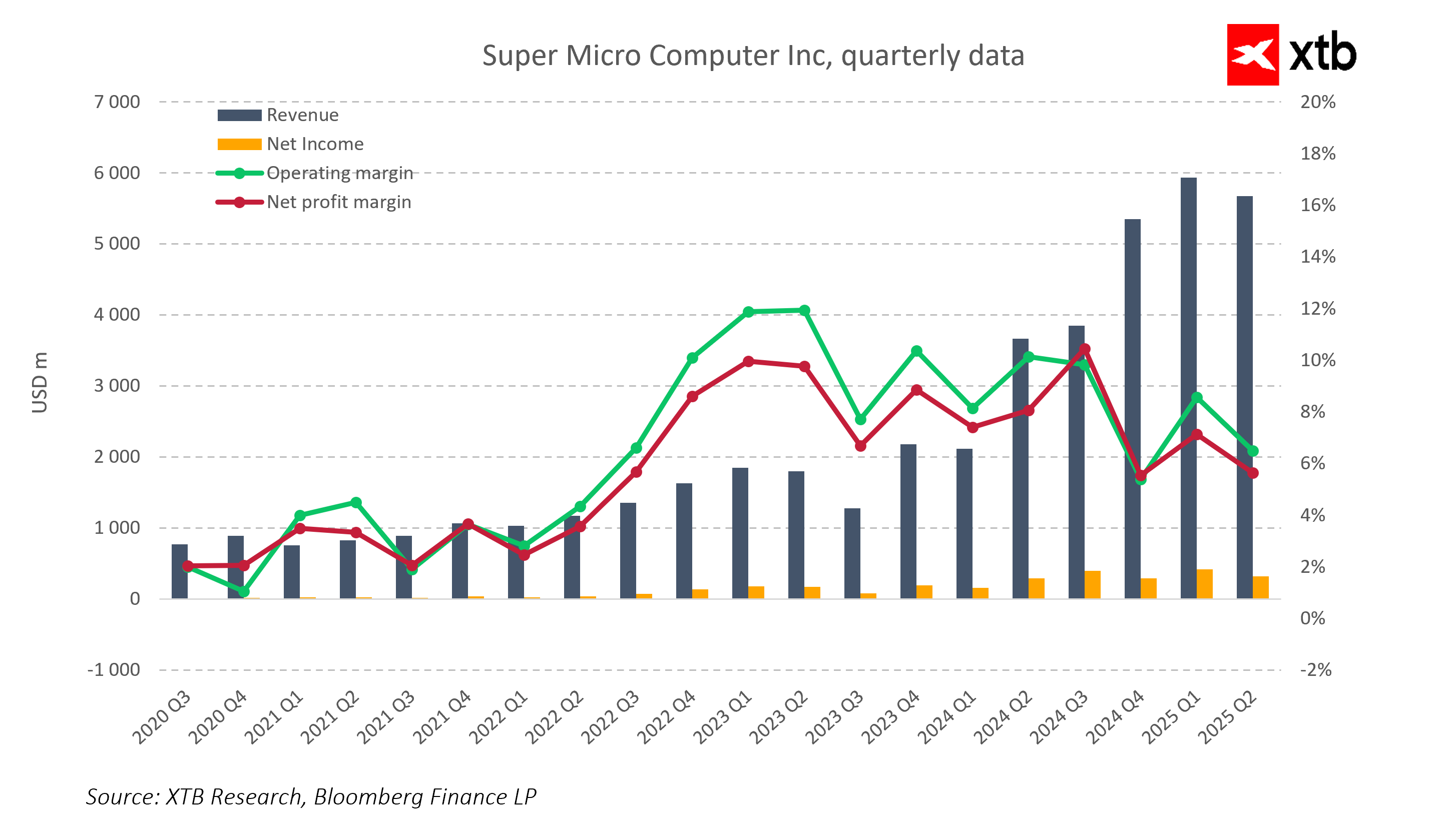

Il modello di business di Super Micro Computer è fortemente focalizzato sul segmento Server & Storage Systems, che rappresenta oltre l’85–90% dei ricavi totali dell’azienda. Questo segmento comprende la produzione di sistemi server completi e integrati, utilizzati principalmente nei data center, progetti AI, ambienti cloud e soluzioni di calcolo ad alte prestazioni (HPC).

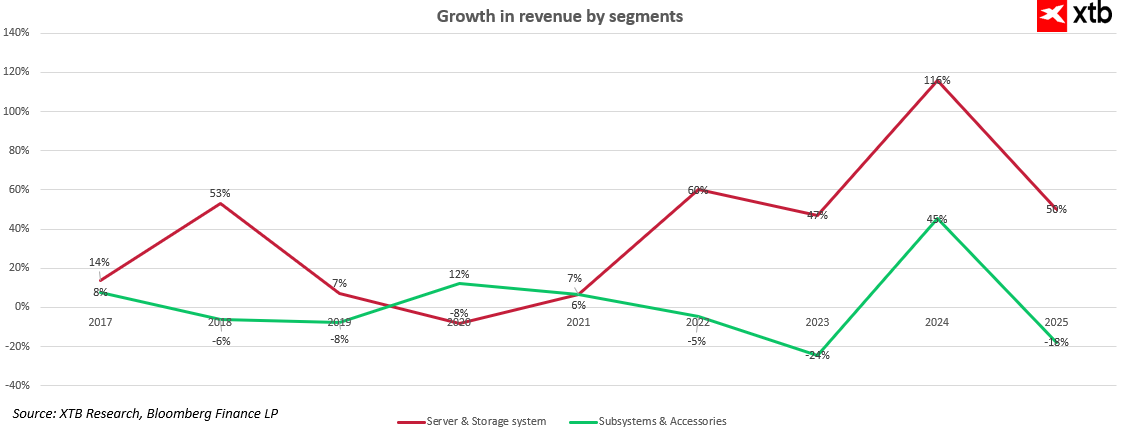

Dal 2021, questo segmento è cresciuto a un ritmo vertiginoso — da circa 693 milioni di dollari nel Q3 2021 a un previsto 7,4 miliardi di dollari nel Q2 2026. Si tratta di un incremento di oltre dieci volte in meno di cinque anni. Il tasso di crescita ha accelerato nettamente nella seconda metà del 2023, trainato dal boom delle infrastrutture AI e dalla crescente domanda da parte dei global hyperscalers. I dati sulla crescita annua dei ricavi confermano questa tendenza: il segmento Server & Storage Systems ha registrato costantemente aumenti a doppia cifra — +60% nel 2022, +47% nel 2023, +116% nel 2024 e un previsto +50% nel 2025.

Nel frattempo, il segmento Subsystems & Accessories — che include componenti server, accessori e parti di espansione dei sistemi — rimane più piccolo e relativamente stabile, generando circa 150–200 milioni di dollari a trimestre. La quota di ricavi di questo segmento è in graduale diminuzione, con una crescita irregolare: +45% nel 2024, ma -24% nel 2023 e -18% nel 2025. Pertanto, svolge un ruolo complementare piuttosto che essere un motore chiave di crescita.

Questa alta concentrazione dei ricavi in un unico segmento in rapida espansione offre sia un significativo potenziale di scalabilità sia una maggiore vulnerabilità a eventuali cambiamenti di mercato. Tuttavia, data la crescente domanda di infrastrutture AI e data center, le prospettive per il segmento Server & Storage Systems rimangono altamente favorevoli.

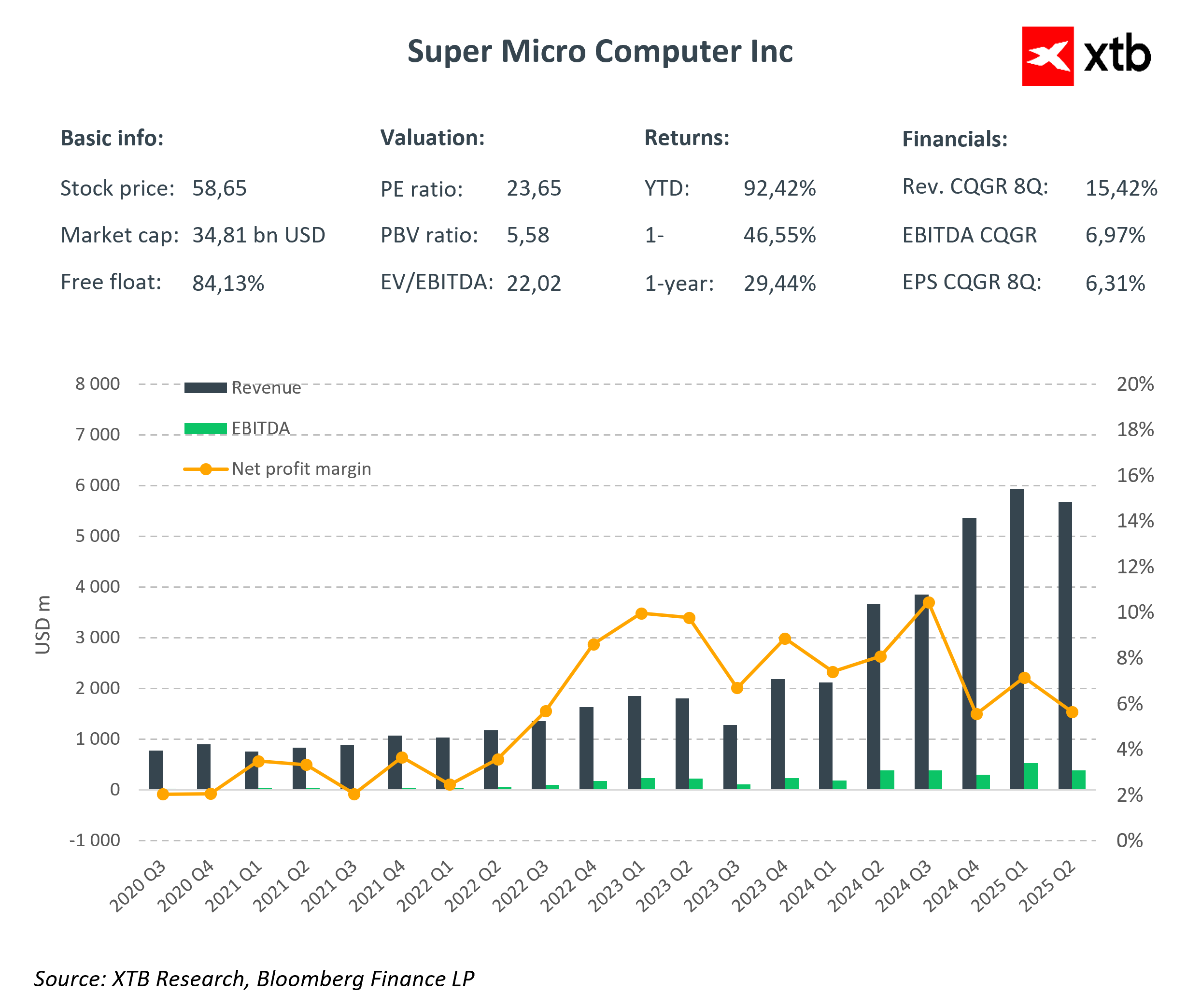

I dati finanziari mostrano chiaramente che l’azienda sta crescendo rapidamente, evidente soprattutto nell’aumento dei ricavi trimestrali dalla metà del 2023. Il successo di SMCI è in linea con le macro-tendenze globali che stanno rimodellando il panorama IT e delle infrastrutture AI. L’esplosione delle applicazioni AI, in particolare dei large language models, sta alimentando una domanda intensa per data center ad alte prestazioni e server basati su GPU. Giganti del settore come Microsoft, Amazon, Meta e Google stanno investendo miliardi nell’espansione della capacità di calcolo. Grazie al suo modello di produzione flessibile e alla capacità di personalizzare l’hardware in base alle esigenze dei clienti, SMCI si sta affermando come uno dei principali beneficiari di questa trasformazione.

SMCI non sta solo aumentando i ricavi, ma sta anche migliorando la redditività e l’utile netto, come mostrano i risultati finanziari trimestrali. Dal 2023, l’azienda ha registrato una forte crescita delle vendite insieme a un aumento dell’efficienza operativa e finanziaria. I margini, un tempo volatili, si sono stabilizzati nella forchetta del 6–10%, dimostrando che l’azienda può crescere senza perdere il controllo sui costi.

Sia i ricavi sia l’utile netto mostrano una forte tendenza al rialzo. In alcuni periodi, la crescita annua dei ricavi ha superato il 100%. Questi risultati non sono casuali: SMCI ha costruito costantemente un modello di business scalabile che le permette di rispondere in modo flessibile alle esigenze di clienti altamente esigenti. L’azienda non si limita a cavalcare il boom dell’AI, ma lo trasforma in un vantaggio di mercato duraturo grazie a tecnologia innovativa, elevate prestazioni e capacità di consegna rapida.

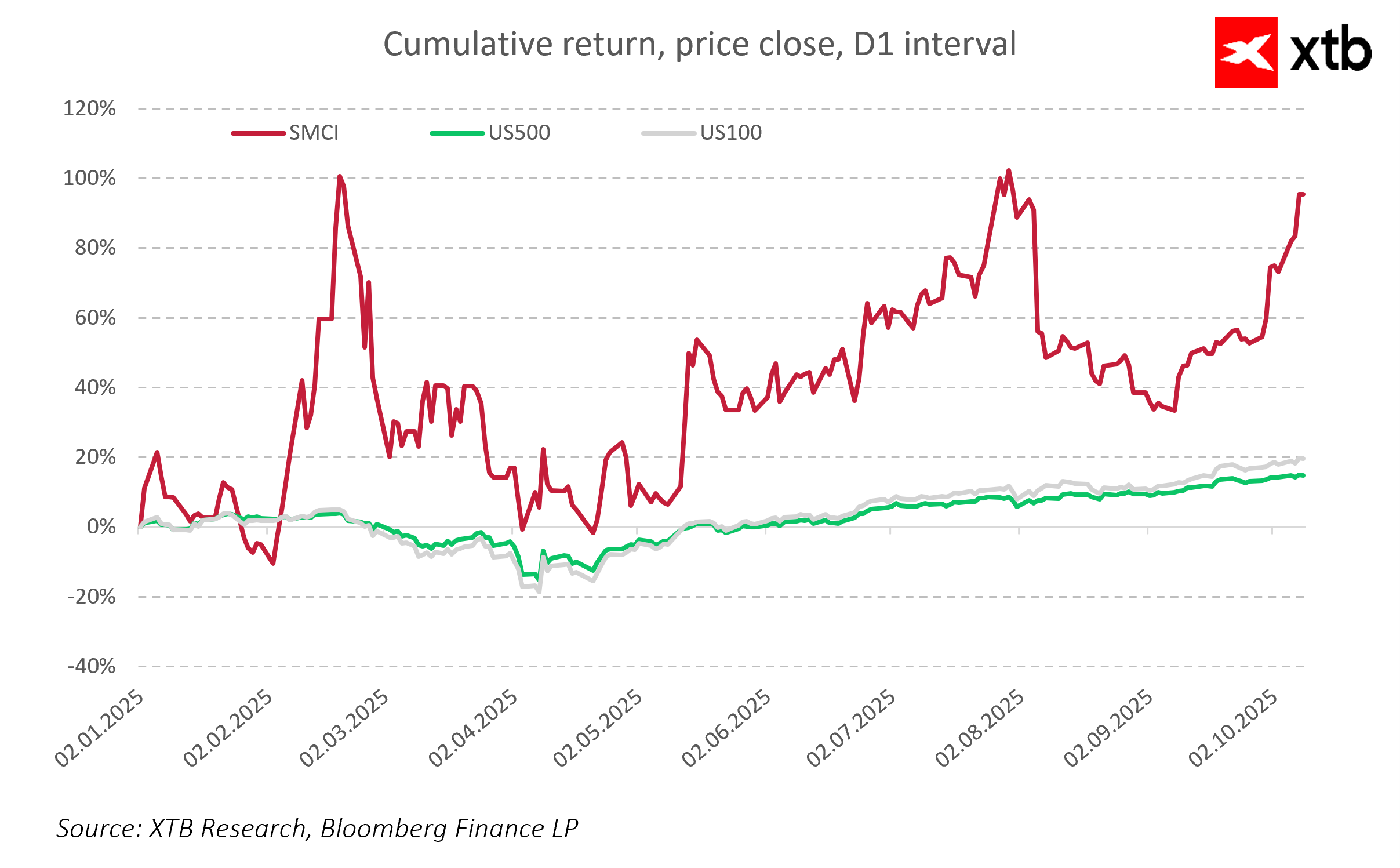

Rispetto al mercato più ampio, SMCI si distingue anche per la performance azionaria. Un grafico dei rendimenti cumulativi dall’inizio del 2025 mostra che SMCI ha sovraperformato significativamente l’S&P 500 (US500) e il Nasdaq 100 (US100). Tuttavia, il prezzo delle sue azioni mostra una volatilità nettamente più elevata, indicando un rischio d’investimento maggiore ma anche potenzialmente rendimenti più alti.

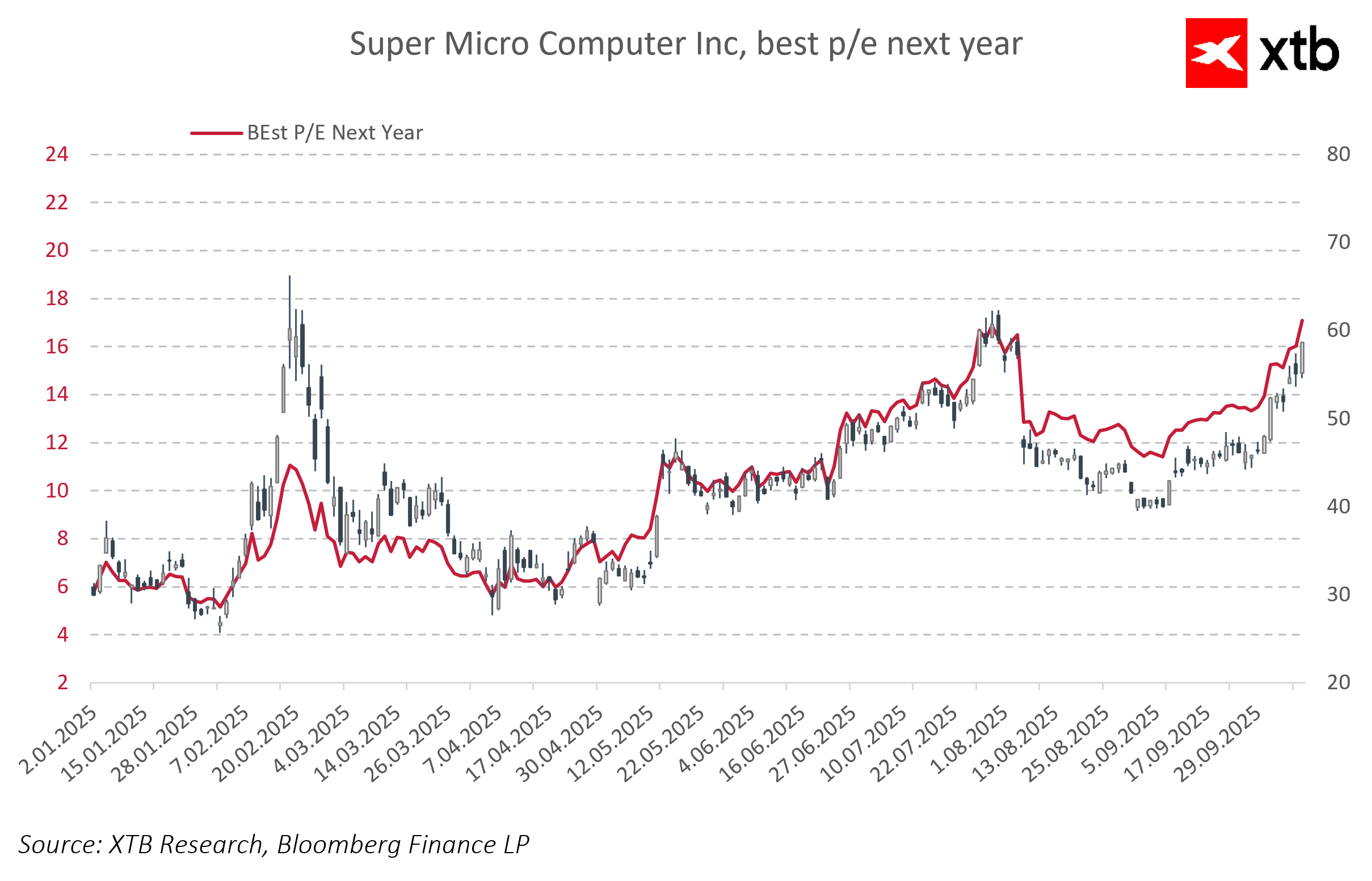

Un rapporto P/E forward in calo viene interpretato dal mercato come un segnale di crescenti aspettative sui risultati futuri dell’azienda. Gli investitori presumono una rapida crescita dei profitti nei prossimi trimestri, rendendo la valutazione attuale più interessante rispetto agli utili futuri. Per molti, ciò segnala anche che SMCI non è più vista solo come fornitore di hardware, ma sempre più come un attore strategico nell’ecosistema delle infrastrutture AI e dei data center. Un P/E forward in diminuzione può riflettere una crescente fiducia nella capacità dell’azienda non solo di mantenere l’attuale traiettoria di crescita, ma anche di sviluppare un vantaggio competitivo duraturo.

Previsioni

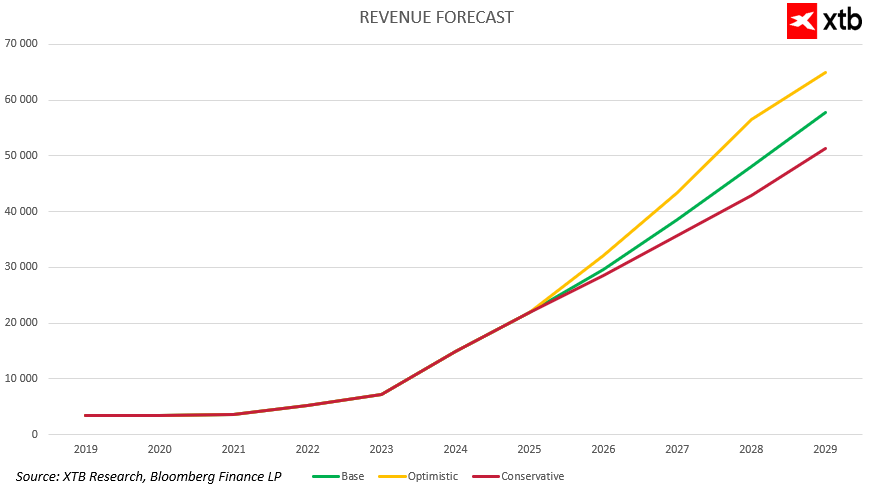

Dopo la crescita record dei ricavi nel 2023 e 2024, la domanda chiave per il mercato è: Super Micro Computer riuscirà a mantenere questo forte slancio nei prossimi anni? L’azienda opera in un settore molto promettente, ma il boom di AI e data center non durerà per sempre. La crescita rallenterà naturalmente nel tempo. L’analisi propone tre scenari realistici di sviluppo: base, ottimistico e conservativo, considerando sia il continuo impulso dell’AI sia le possibili sfide come saturazione del mercato, pressione sui margini e cicli di investimento.

Base scenario assumes very high growth will continue until around 2027, driven by strong demand for AI infr

Scenario base

Il scenario base considera la crescita guidata dall’espansione delle infrastrutture, dagli investimenti dei global hyperscaler e dall’espansione dei large language model. I ricavi superano i 38 miliardi di dollari entro il 2027, per poi rallentare naturalmente con la maturazione del mercato e l’aumento della concorrenza. Anche in questo caso, l’azienda continua a crescere, raggiungendo quasi 58 miliardi di dollari di ricavi entro il 2029. Si tratta di uno scenario equilibrato tra il mantenimento dello slancio e la ciclicità del mercato.

Scenario ottimistico

In questo scenario, SMCI non solo mantiene, ma accelera la propria crescita grazie all’espansione continua del mercato e della tecnologia. Gli investimenti nei data center restano elevati, l’azienda conquista nuovi clienti e rafforza le partnership esistenti. I ricavi potrebbero arrivare a 65 miliardi di dollari entro il 2029, con una crescita stabile per tutto il periodo di previsione.

Scenario conservativo

Il scenario conservativo presume che il maggiore impulso di crescita sia avvenuto tra il 2023 e il 2025. Gli investimenti in AI rallentano, la concorrenza si intensifica e alcuni clienti si spostano verso soluzioni più economiche o integrate. Tuttavia, i ricavi di SMCI continuano a crescere, seppur in modo più moderato, raggiungendo oltre 51 miliardi di dollari entro il 2029. Questo rappresenterebbe comunque un modello di business resiliente anche in un contesto più difficile.

Valutazione

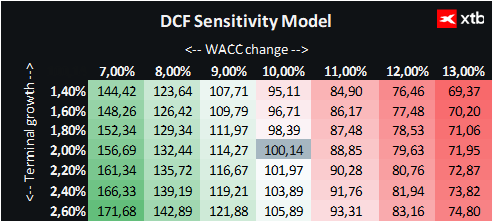

Presentiamo una valutazione basata sul Discounted Cash Flow (DCF). Si tratta solo di informazioni a scopo illustrativo e non costituisce consulenza d’investimento né una valutazione precisa.

La valutazione si basa sullo scenario di previsione dei ricavi e degli utili del baseline. È stato utilizzato un WACC costante del 10% per tutto il periodo di previsione. Il valore terminale è stato stimato assumendo un tasso di crescita a lungo termine conservativo del 2%. Altri parametri finanziari sono stati mediati sulla base delle performance degli ultimi cinque anni.

Sulla base di ciò, il valore equo stimato per azione di Super Micro Computer è di circa 100 $, ovvero circa il 71% in più rispetto al prezzo di mercato attuale di 58,65 $. Questa differenza potrebbe indicare un’opportunità di investimento interessante, soprattutto per chi crede nella crescita rapida e continuativa dell’azienda.

US Open: Alphabet e Tesla pesano su Wall Street, mentre i prezzi del petrolio riaccendono le preoccupazioni degli investitori

Gli investimenti in IA perdono smalto? 🚩 Alphabet e Tesla pesano sui mercati globali (23.07.2026)

Il petrolio sale di oltre il 3% 🛢️

Calendario economico: Big Tech, tensioni sull'Iran e decisione della BCE ⏰

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.