La corsa tecnologica nell’era dell’economia digitale viene più spesso osservata attraverso la lente dei giganti tecnologici americani. NVIDIA fornisce la potenza di calcolo, Microsoft e Google sviluppano modelli di intelligenza artificiale, mentre Amazon costruisce l’infrastruttura cloud globale. In questo quadro, l’Europa appare spesso più come un osservatore che come un partecipante attivo. Ma questa immagine è incompleta.

Accanto all’intera corsa all’AI, esiste un’azienda che non costruisce né modelli linguistici né data center hyperscale, ma che rimane uno dei pilastri più importanti dell’economia digitale globale. Un’azienda senza la quale migliaia delle più grandi organizzazioni al mondo semplicemente non potrebbero funzionare normalmente.

Questa azienda è SAP.

SAP non è una tipica azienda software focalizzata su applicazioni a scopo singolo. Fornisce sistemi che si collocano al centro stesso del funzionamento delle imprese. Il suo software registra tutto ciò che è rilevante all’interno di un’azienda: finanza, produzione, logistica, approvvigionamenti, risorse umane e supply chain. Non è uno strumento che si affianca all’attività aziendale, ma piuttosto la sua spina dorsale digitale.

Per questo SAP è più di una semplice azienda tecnologica. In pratica, controlla il livello in cui viene creata la rappresentazione digitale dell’economia reale. E nell’era dell’intelligenza artificiale, questo livello sta diventando sempre più prezioso.

Perché l’AI, indipendentemente da quanto avanzata diventi, dipende comunque dai dati. Non da dati qualsiasi, ma da dati operativi strutturati, affidabili e in tempo reale, generati da processi aziendali reali. Ed è proprio qui che SAP occupa una posizione unicamente privilegiata.

Da una prospettiva europea, questo assume un’ulteriore dimensione. In un mondo in cui la maggior parte delle tecnologie digitali critiche è nata negli Stati Uniti, SAP rimane uno dei pochissimi player tecnologici realmente globali costruiti in Europa e ancora oggi con sede nel continente. Di conseguenza, SAP viene sempre più discussa non solo come azienda IT, ma anche come asset strategico per l’Europa stessa.

Di fatto, SAP non è più vista semplicemente come un altro fornitore di software, ma come un pezzo di infrastruttura economica che collega l’economia tradizionale con la nuova era dell’AI.

Ed è per questo che qualsiasi discussione seria sull’intelligenza artificiale dovrebbe, ogni tanto, spostarsi da modelli e chip per concentrarsi invece su qualcosa di molto meno visibile, ma altrettanto importante: i sistemi che hanno silenziosamente mantenuto operative le attività economiche globali per decenni.

Cos’è davvero SAP e perché non è una tipica azienda SaaS

SAP viene spesso inserita nel gruppo delle aziende SaaS, ma in realtà appartiene a una categoria completamente diversa di software.

Non si tratta di un’applicazione standalone. È un sistema che integra l’intera impresa. Finanza, produzione, logistica, approvvigionamenti, vendite e risorse umane operano all’interno di un unico ambiente, formando di fatto la spina dorsale operativa delle grandi organizzazioni.

Soprattutto, SAP non si limita a supportare questi processi: li registra. I suoi sistemi creano la rappresentazione digitale di ciò che accade realmente all’interno di un’azienda, dalle fatture alle consegne, dalle decisioni finanziarie alla gestione del personale. In pratica, SAP diventa il sistema di riferimento (system of record) dell’impresa.

Questo la differenzia profondamente dai prodotti SaaS tradizionali. Molti strumenti software possono essere sostituiti relativamente rapidamente. Sostituire SAP, invece, spesso richiederebbe la ricostruzione dell’intera infrastruttura operativa di un’organizzazione nel corso di molti anni e con enormi rischi operativi. Questo rende SAP molto più simile a un’infrastruttura che a un’applicazione software convenzionale.

Attorno a questo nucleo, SAP ha costruito un ampio ecosistema di prodotti e servizi. Di conseguenza, SAP non è un singolo prodotto, ma un ambiente che organizza il funzionamento delle grandi imprese.

Questa struttura è esattamente ciò che rende SAP significativamente più difficile da sostituire rispetto alle soluzioni SaaS tipiche. Si comporta meno come un’applicazione e più come la spina dorsale operativa digitale delle aziende moderne.

Analisi finanziaria: la transizione di SAP verso una nuova fase di crescita

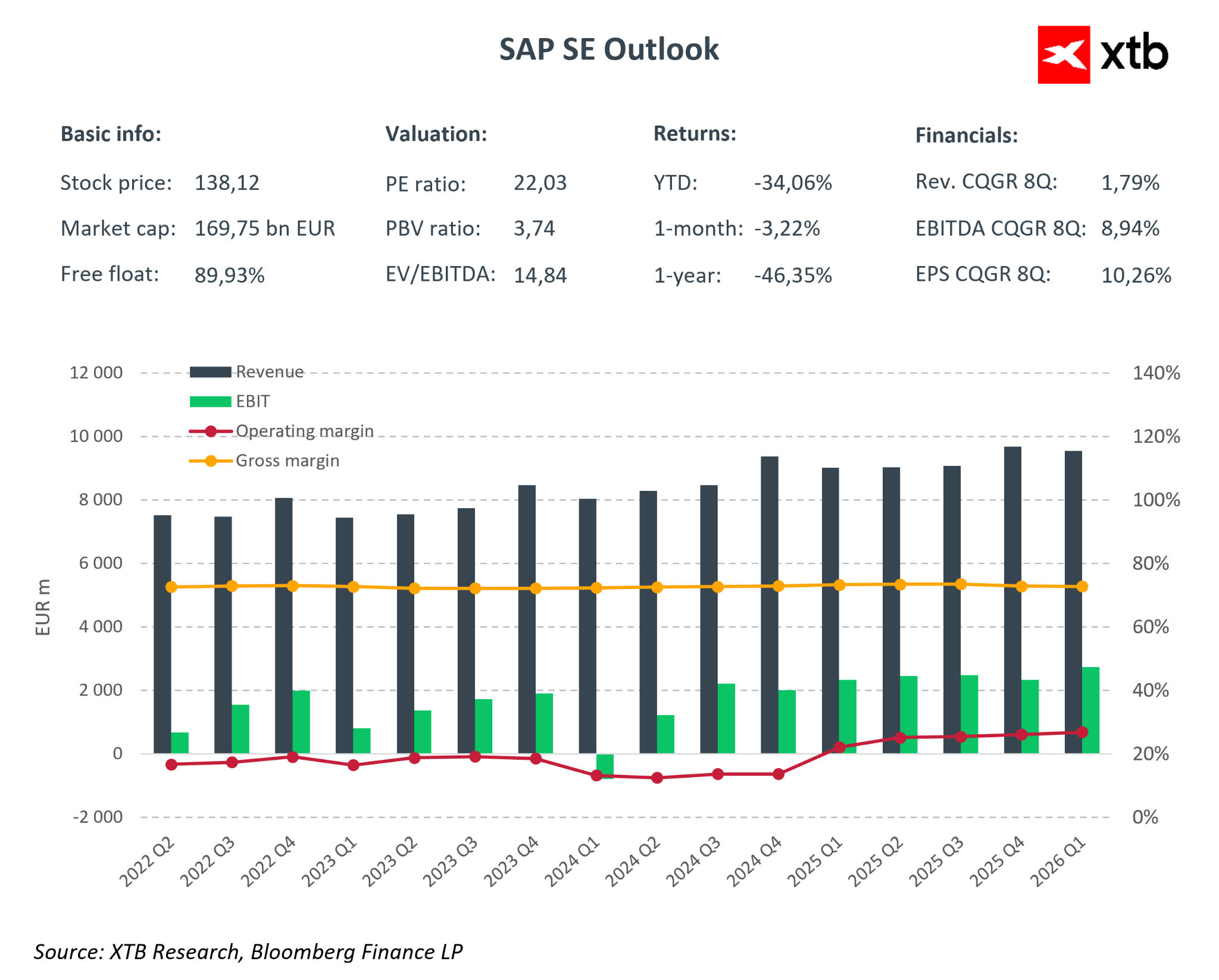

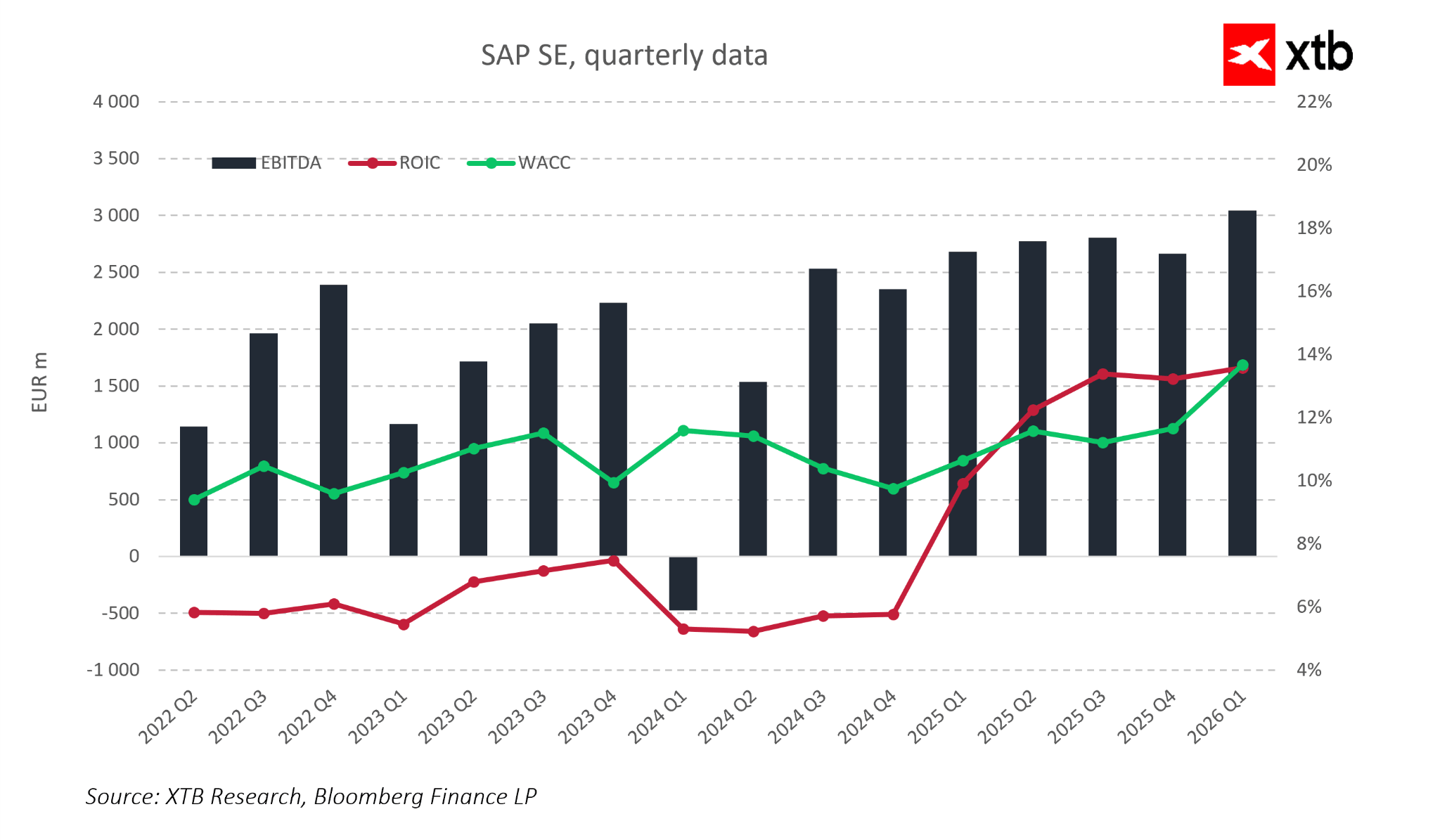

I trimestri recenti mostrano un’azienda che si è evoluta oltre il ruolo di fornitore software tradizionale e che assomiglia sempre più a un’infrastruttura digitale matura per l’economia globale. I risultati del primo trimestre 2026 rafforzano ulteriormente questa visione.

Principali dati finanziari (ultimi risultati trimestrali)

- Ricavi totali: circa 9,4–9,6 miliardi di euro, in crescita anno su anno

- Crescita del cloud: circa +20% anno su anno

- Cloud backlog: crescita continua oltre i 50 miliardi di euro

- Margine operativo: migliorato a circa 27–28%

- Utile netto: crescita annua sostenuta da margini più solidi

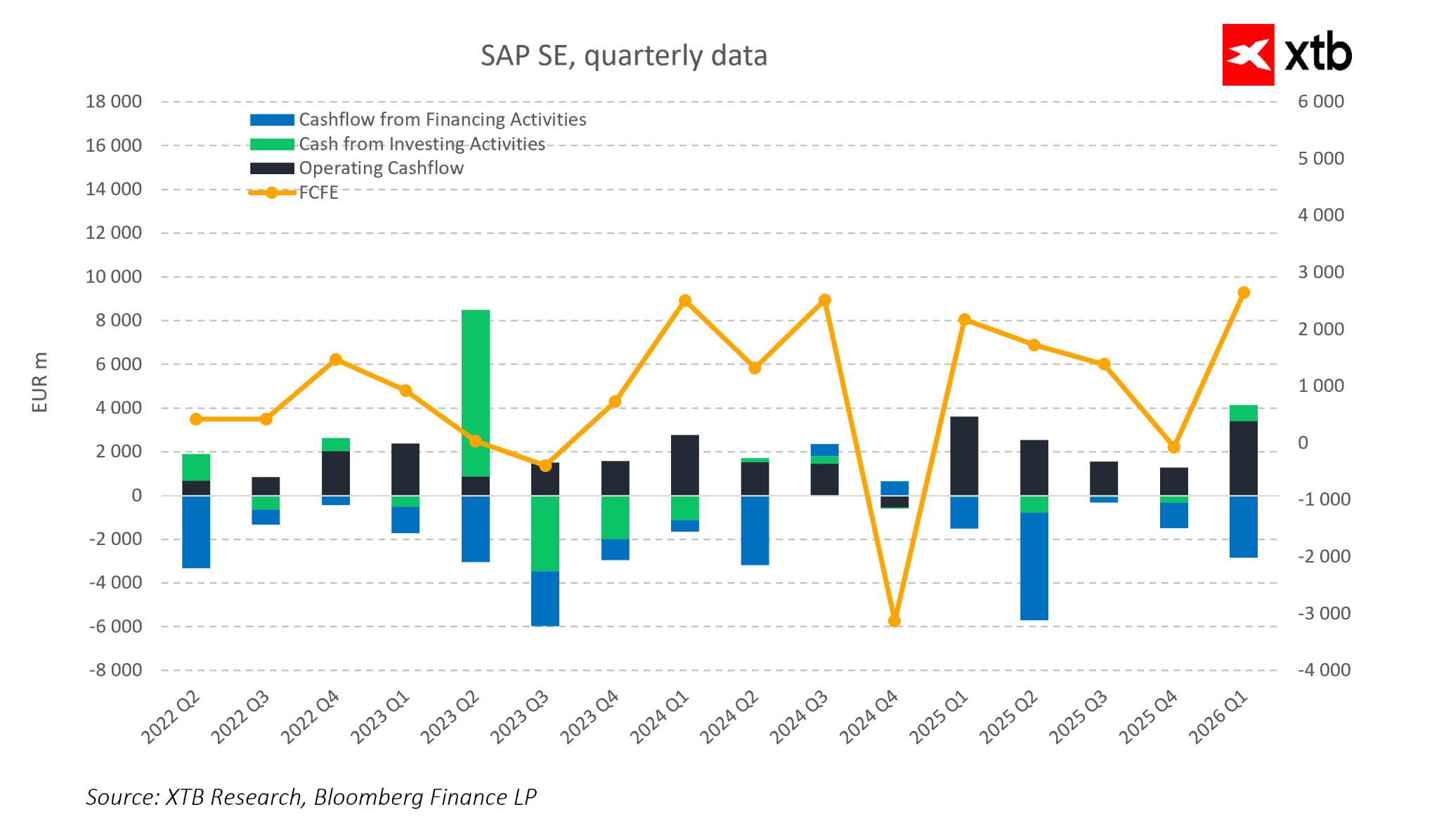

- Free cash flow: miglioramento significativo e ritorno a livelli fortemente positivi

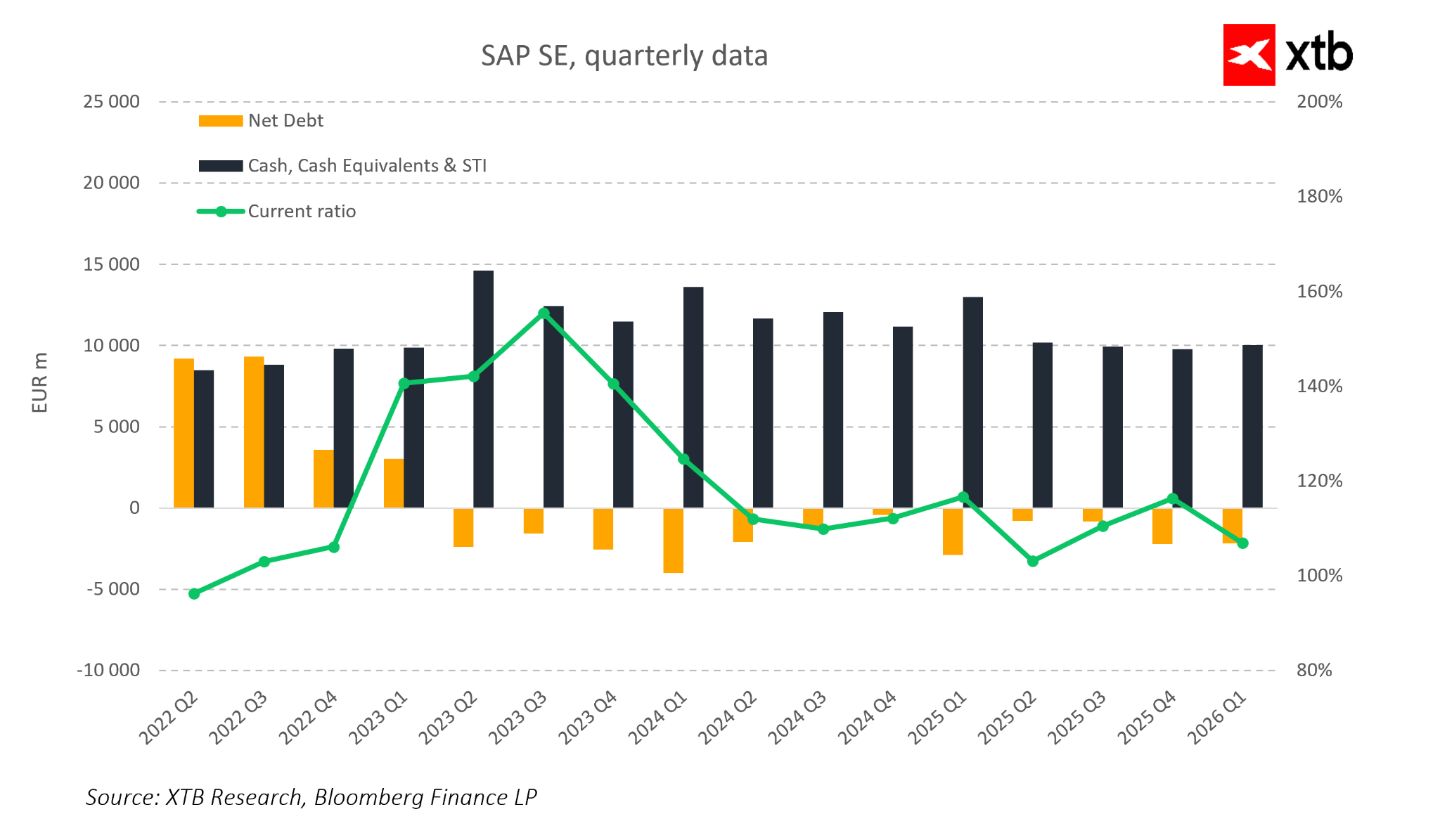

- Indebitamento netto: mantenuto su livelli sicuri e controllati

- Mix dei ricavi cloud: ulteriore espansione della componente ricorrente

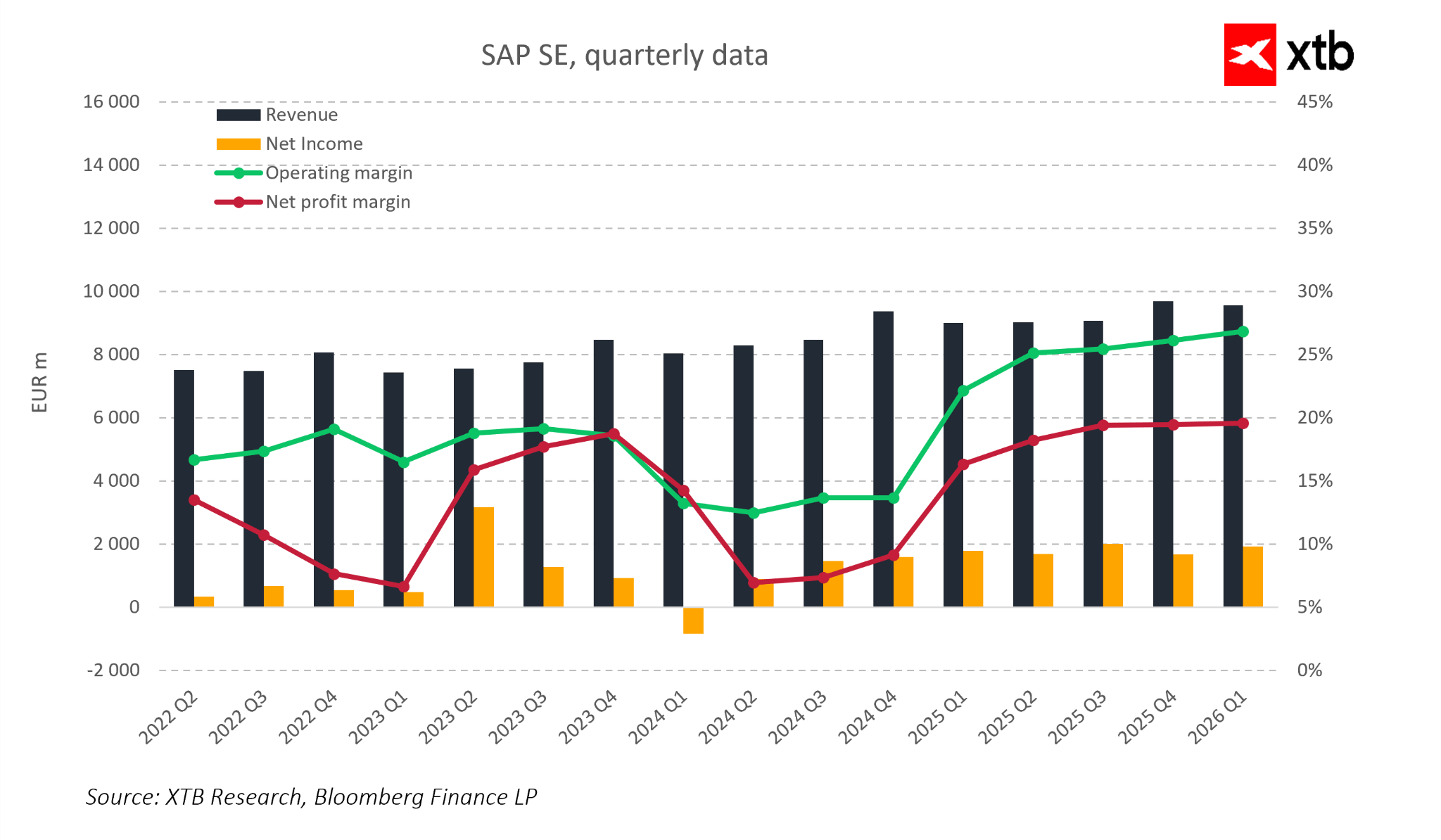

I ricavi del primo trimestre 2026 hanno raggiunto circa 9,6 miliardi di euro, pari a una crescita del 6% anno su anno. A prima vista può non sembrare straordinario nel settore tecnologico, ma per SAP il fattore chiave non è la crescita nominale, bensì la sua struttura. Il segmento cloud è cresciuto del 19%, ovvero del 27% a tassi di cambio costanti, dimostrando che il principale motore di crescita dell’azienda continua ad accelerare nonostante un contesto macroeconomico difficile.

Un segnale ancora più forte arriva dal current cloud backlog, che ha raggiunto 21,9 miliardi di euro, in crescita del 25% anno su anno. Questa metrica offre probabilmente l’immagine più chiara del futuro di SAP nel breve e medio termine. In pratica, rappresenta ricavi già contrattualizzati ma non ancora contabilizzati, ovvero ordini già presenti nel sistema che si convertiranno gradualmente in vendite future.

In questo contesto, SAP non è un’azienda che deve costantemente lottare per ogni nuovo contratto. Una quota crescente delle performance future è già assicurata attraverso accordi firmati, conferendo al business le caratteristiche di un generatore di flussi di cassa a lunga durata e con crescita composta.

Anche la redditività rimane estremamente solida. Il margine operativo nel primo trimestre 2026 si è avvicinato al 30%, segnando un chiaro miglioramento rispetto agli anni precedenti e confermando le economie di scala che SAP sta realizzando grazie al suo modello cloud. La crescita dei ricavi è sempre più accompagnata da disciplina sui costi, che rimane una delle caratteristiche distintive delle aziende software di alta qualità con una prospettiva di lungo periodo.

Il cash flow è un altro elemento critico. SAP ha generato oltre 3 miliardi di euro di free cash flow in un singolo trimestre, confermando che la sua transizione verso un modello basato su abbonamento si sta ora traducendo in risultati finanziari concreti. Sebbene i flussi di cassa trimestrali possano variare, la direzione di lungo periodo è sempre più chiara: SAP sta diventando un’azienda significativamente più generatrice di cassa.

Allo stesso tempo, SAP mantiene uno dei bilanci più conservativi tra le grandi aziende tecnologiche. Il basso livello di leva netta e la forte liquidità garantiscono flessibilità finanziaria per investire nello sviluppo dell’AI, sostenere programmi di riacquisto di azioni proprie e continuare ad espandere il proprio ecosistema cloud.

Presi insieme, questi dati delineano un quadro coerente. SAP non è più un’azienda in fase di transizione. È sempre più un’azienda che ha già completato gran parte di quella transizione e che ora sta iniziando a monetizzarne gli effetti. Il passaggio dalle licenze ai servizi cloud non ha solo aumentato i ricavi ricorrenti, ma ha anche migliorato la visibilità sulle performance future.

In questo contesto, la domanda chiave non è più se SAP possa crescere rapidamente, ma se possa crescere in modo stabile e prevedibile. Sulla base dei risultati recenti, la risposta appare sempre più chiara: sì.

SAP nell’era dell’AI e della geopolitica: il sistema operativo silenzioso dell’economia globale

Nelle discussioni sull’intelligenza artificiale, l’attenzione tende naturalmente a concentrarsi sui modelli e sugli agenti AI, lo strato più visibile dello stack tecnologico. Ma il livello realmente critico si trova più in profondità, dove vengono creati e mantenuti i dati operativi dell’economia globale.

L’AI non opera nel vuoto. Dipende da dati strutturati e affidabili di natura finanziaria, logistica, produttiva e del personale. Questi dataset non vengono generati all’interno dei modelli stessi, ma nei sistemi ERP che registrano e strutturano l’attività economica reale. Senza questo livello fondamentale, l’AI rimane poco più di un’interfaccia analitica scollegata dalla realtà operativa.

All’interno di questa struttura, SAP occupa una posizione unicamente importante. In molte grandi imprese globali, SAP funziona come il sistema operativo centrale del business stesso. È il luogo in cui esiste la “fonte di verità” operativa, dove vengono registrati ed eseguiti i processi di finanza, supply chain, produzione, approvvigionamento e risorse umane. In pratica, questo rende SAP molto più di un fornitore di software: diventa un’infrastruttura che sostiene una parte significativa dell’economia globale.

Dal punto di vista dell’AI, questo è un elemento cruciale. I modelli possono ottimizzare e automatizzare i processi, ma hanno comunque bisogno di dati operativi affidabili provenienti da sistemi come SAP. Questo sposta il ruolo di SAP da ERP tradizionale a livello infrastrutturale che fornisce l’ambiente dati fondamentale per l’AI enterprise.

La seconda dimensione di questa trasformazione è geopolitica. L’infrastruttura digitale globale è ancora fortemente dominata da provider cloud e ecosistemi AI americani, mentre l’Europa spesso agisce più come consumatore che come creatore di queste piattaforme. In questo contesto, SAP rappresenta uno dei pochi veri pilastri europei dell’infrastruttura digitale globale.

La crescente importanza della sovranità digitale fa sì che sistemi come SAP non vengano più giudicati solo in termini di efficienza operativa. Sempre più spesso le organizzazioni considerano dove vengono elaborati i dati, chi li controlla e sotto quali framework normativi operano. Attraverso iniziative di sovereign cloud e infrastrutture enterprise-oriented, SAP si allinea direttamente a queste priorità, rafforzando il proprio ruolo come infrastruttura compatibile con gli standard europei di regolamentazione e governance dei dati.

Un ulteriore livello di cambiamento emerge con la crescita degli AI agent. Invece di interazioni manuali tra esseri umani e decine di sistemi, l’AI esegue sempre più compiti in modo autonomo per conto degli utenti. In questo scenario, SAP non diventa meno importante. Al contrario, diventa potenzialmente più rilevante, perché rappresenta il livello di esecuzione delle operazioni guidate dall’AI.

I modelli possono suggerire, ottimizzare e pianificare i processi, ma l’esecuzione deve comunque avvenire all’interno di sistemi che rappresentano la verità operativa. In pratica, questo sposta SAP da piattaforma ERP tradizionale a infrastruttura su cui operano gli agenti intelligenti.

Di conseguenza, il ruolo di SAP nell’ecosistema AI non è quello di competere con i modelli frontier. Il suo ruolo è fornire l’ambiente in cui quei modelli possono interagire con l’economia reale.

E questo cambia in modo sostanziale il modo in cui SAP dovrebbe essere percepita. Non è più semplicemente un’azienda software. Assomiglia sempre di più a uno strato silenzioso ma essenziale di infrastruttura digitale che collega l’economia tradizionale con la nuova generazione di sistemi guidati dall’AI.

Prospettiva di valutazione

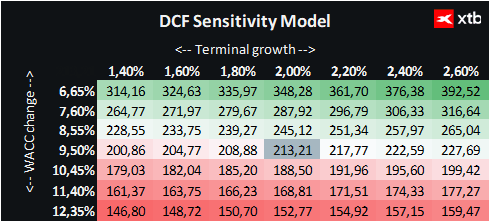

Di seguito una valutazione tramite discounted cash flow di SAP SE. È importante sottolineare che questa valutazione ha esclusivamente finalità informative e non deve essere considerata una consulenza di investimento né una stima precisa del fair value.

SAP è un leader globale nel software enterprise i cui sistemi costituiscono una base critica per una larga parte dell’economia mondiale. L’azienda beneficia dell’accelerazione dell’adozione del cloud, della crescente importanza dei ricavi ricorrenti da abbonamento e del ruolo sempre più centrale dei dati e dell’intelligenza artificiale nelle operazioni aziendali, tutti fattori che creano solide basi per una crescita di lungo periodo.

La valutazione si basa su uno scenario base per i ricavi futuri e la performance finanziaria. Il costo del capitale selezionato riflette un framework equilibrato e realistico, mentre ipotesi conservative di crescita terminale mirano a mantenere una prospettiva prudente di lungo periodo.

Tenendo conto dell’attuale prezzo delle azioni SAP di circa 138 € e di una valutazione DCF di circa 213 € per azione, il potenziale di upside implicito si attesta intorno al 54%.

Questo suggerisce un divario significativo tra il prezzo di mercato attuale e il valore intrinseco stimato della società, soprattutto considerando la crescente prevedibilità dei flussi di cassa di SAP e la continua transizione verso un modello di ricavi ricorrenti basato sul cloud.

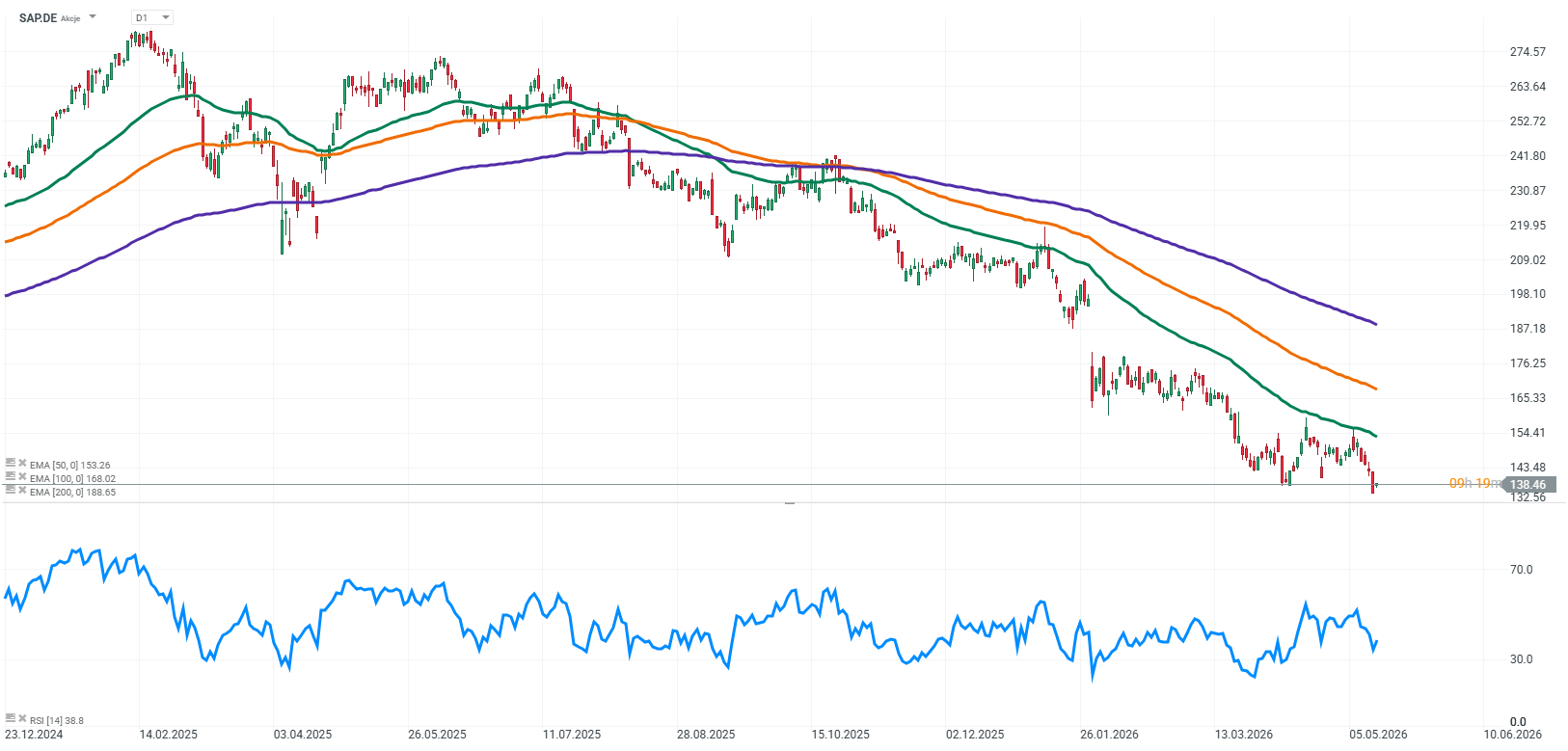

Prospettiva tecnica

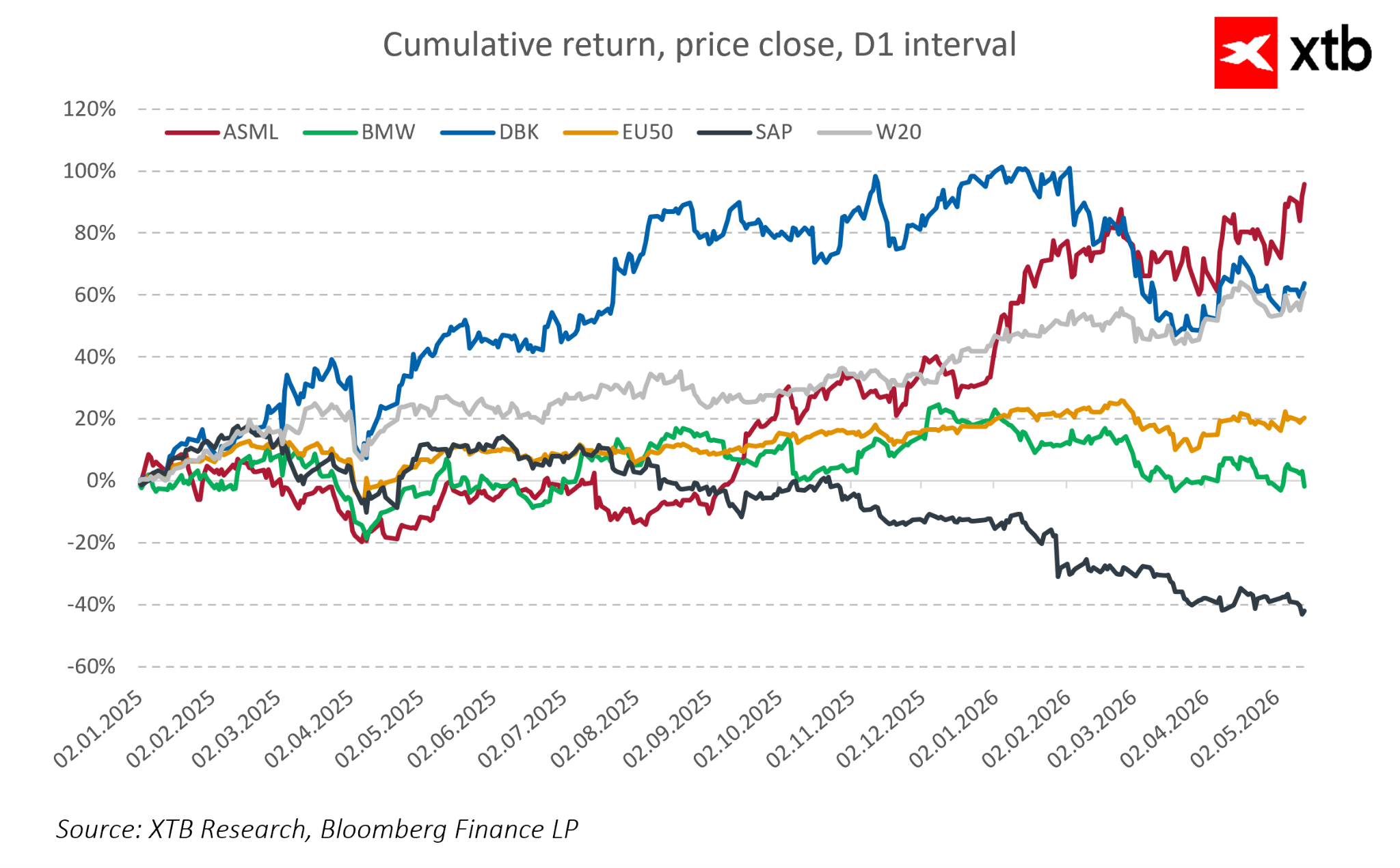

Osservando il prezzo delle azioni SAP su un orizzonte temporale più ampio, il titolo appare attualmente in fase di correzione significativa rispetto ai massimi precedenti, nonostante i fondamentali aziendali rimangano relativamente solidi. I periodi di pressione di mercato non hanno modificato in modo sostanziale il quadro di lungo termine di un’azienda che continua ad espandere i ricavi cloud, rafforzare i flussi di cassa ricorrenti e costruire un modello di business sempre più prevedibile.

La recente correzione non è pienamente riflessa nella performance operativa. SAP continua a registrare crescita nel cloud, un backlog in espansione e solidi margini operativi, rafforzando l’idea che gran parte della trasformazione del suo business sia già stata completata e stia iniziando a generare benefici finanziari misurabili.

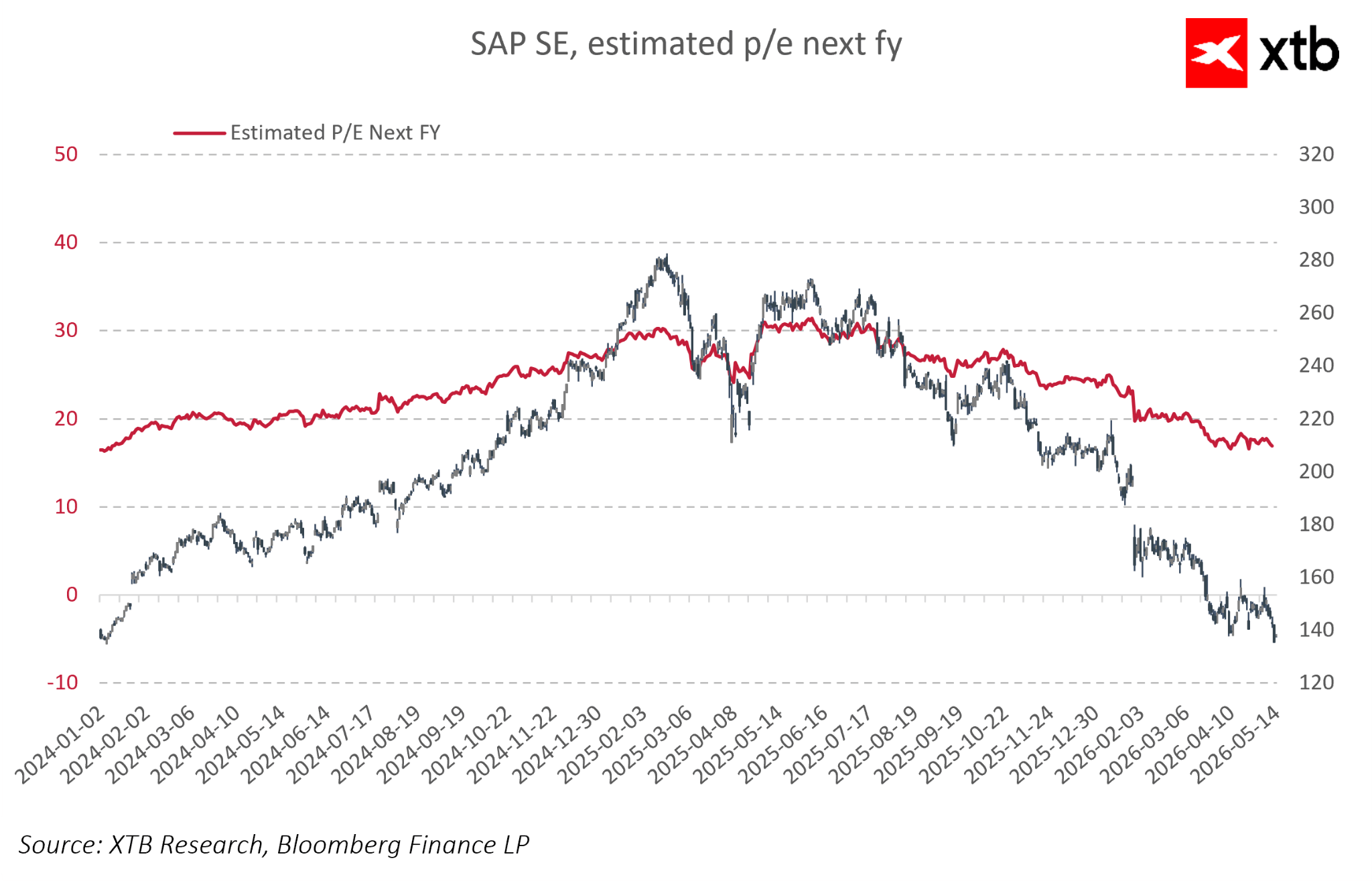

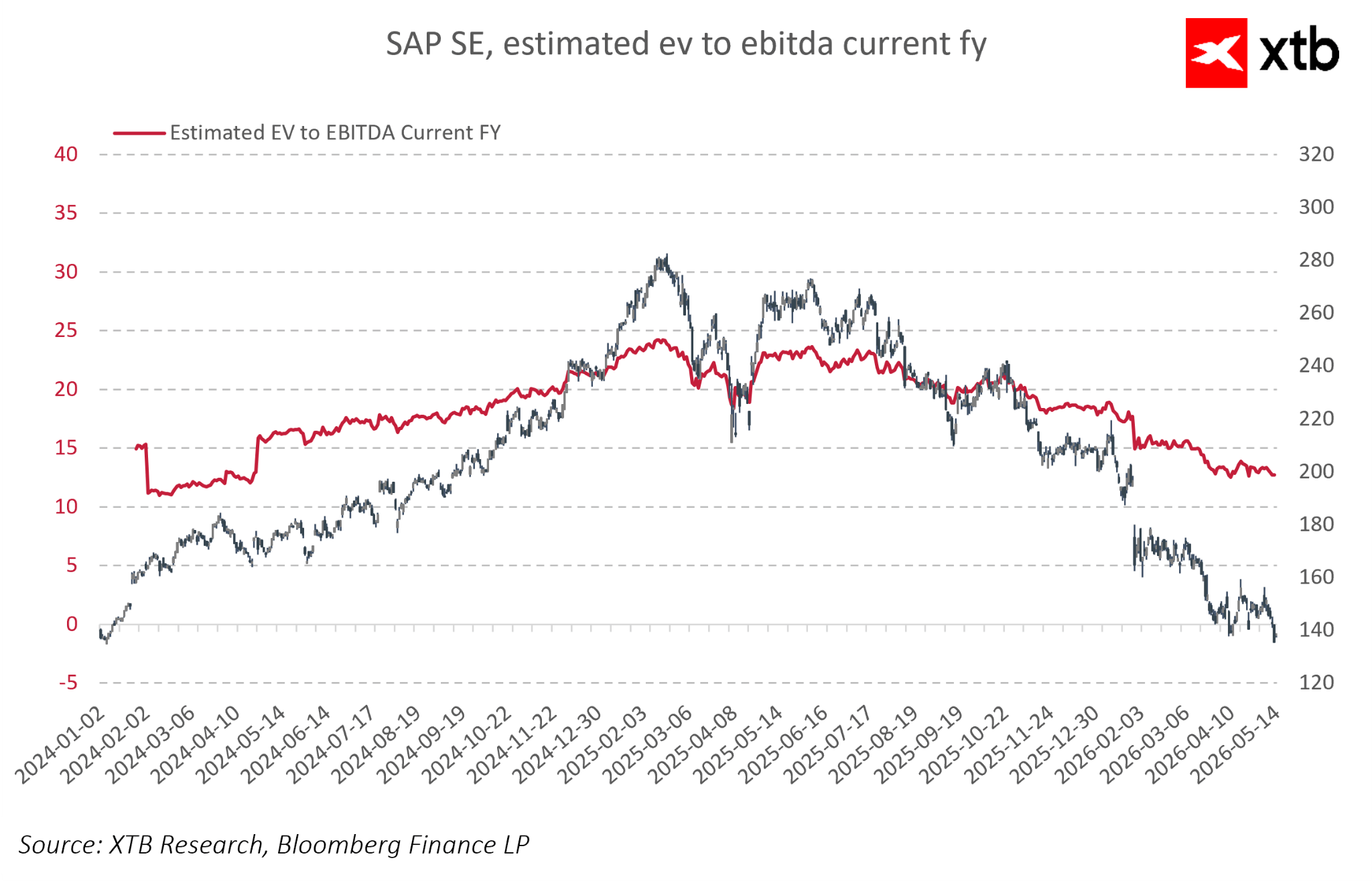

Allo stesso tempo, negli ultimi mesi si è osservata una chiara compressione dei multipli di valutazione. I rapporti P/E forward sono scesi da circa 30x a circa 17–18x, mentre i multipli EV/EBITDA si sono contratti da livelli superiori a 23x fino alla fascia bassa delle “low teens”. Questo suggerisce che il mercato è diventato significativamente più cauto riguardo alle aspettative di crescita futura e meno disposto a mantenere premi di valutazione elevati.

In questo contesto, la valutazione attuale potrebbe non riflettere pienamente né la portata della trasformazione di SAP né il suo ruolo sempre più strategico all’interno dell’infrastruttura digitale e dell’AI enterprise. I fondamentali dell’azienda rimangono solidi, mentre il suo modello di business assomiglia sempre più a quello di una piattaforma matura in grado di generare flussi di cassa stabili e ricorrenti, caratteristiche che storicamente hanno supportato valutazioni premium tra le aziende tecnologiche di alta qualità.

US OPEN: I semiconduttori trainano il rimbalzo

Europa in rialzo: il mercato ritrova fiducia grazie alla mediazione USA-Iran e ai dati dalla Germania

Samsung entra nell'era della "Physical AI" e della robotica; le azioni salgono del 3% 🤖

Sta per arrivare un altro "momento DeepSeek"?

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.