La decisione di Donald Trump di consentire l’esportazione in Cina dei chip Nvidia H200, soggetta a un dazio del 25%, ha suscitato una forte reazione su entrambe le sponde del Pacifico. Se da un lato, formalmente, rappresenta una parziale apertura verso il più grande mercato mondiale dei semiconduttori, dall’altro le autorità cinesi hanno deciso di bloccare le spedizioni alla frontiera. Per i mercati finanziari, questo costituisce un chiaro segnale che la rivalità tecnologica tra Stati Uniti e Cina è entrata in una fase di maggiore incertezza, in cui le decisioni amministrative incidono sempre più direttamente sulle catene di approvvigionamento globali e sulle valutazioni delle società tecnologiche.

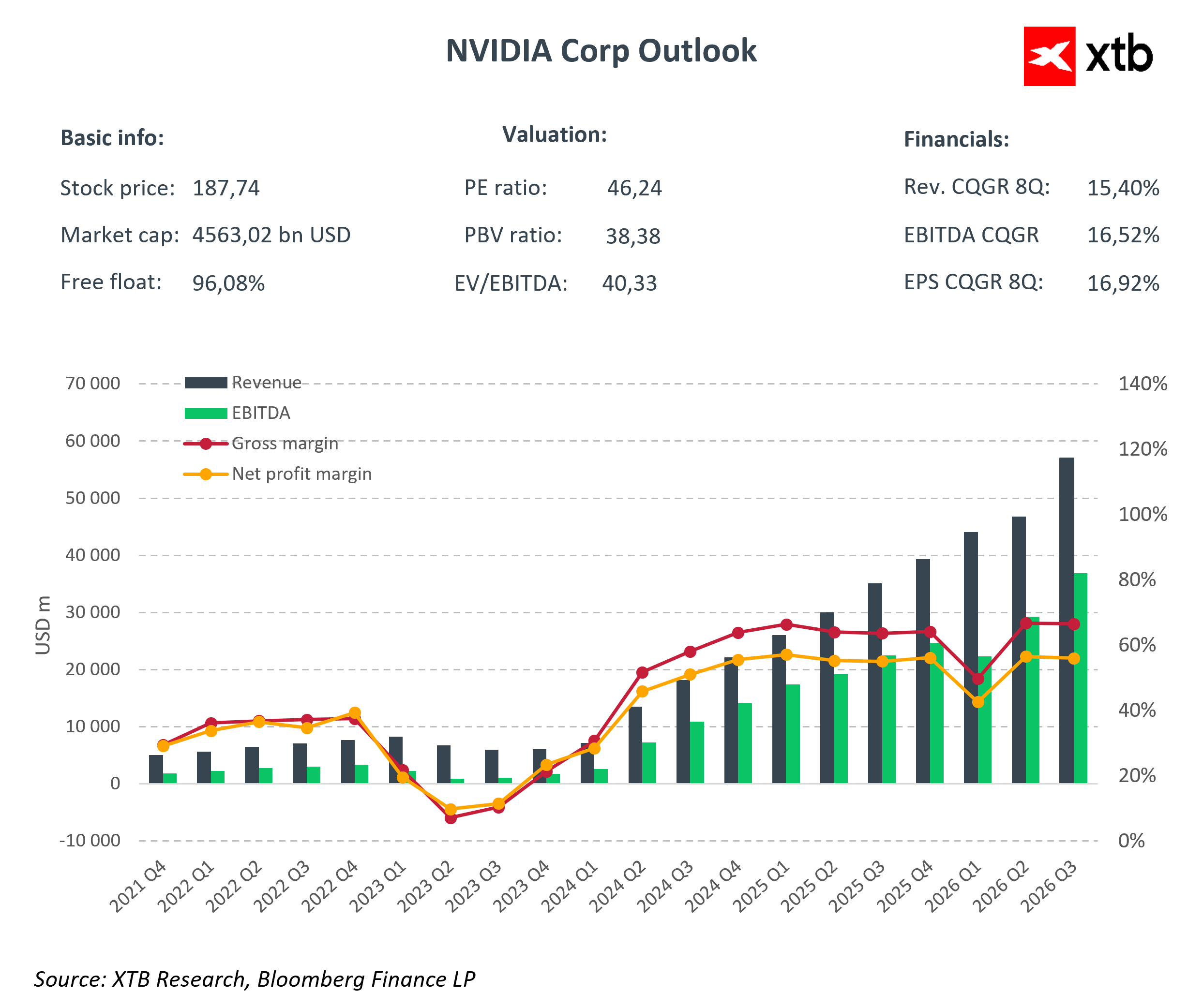

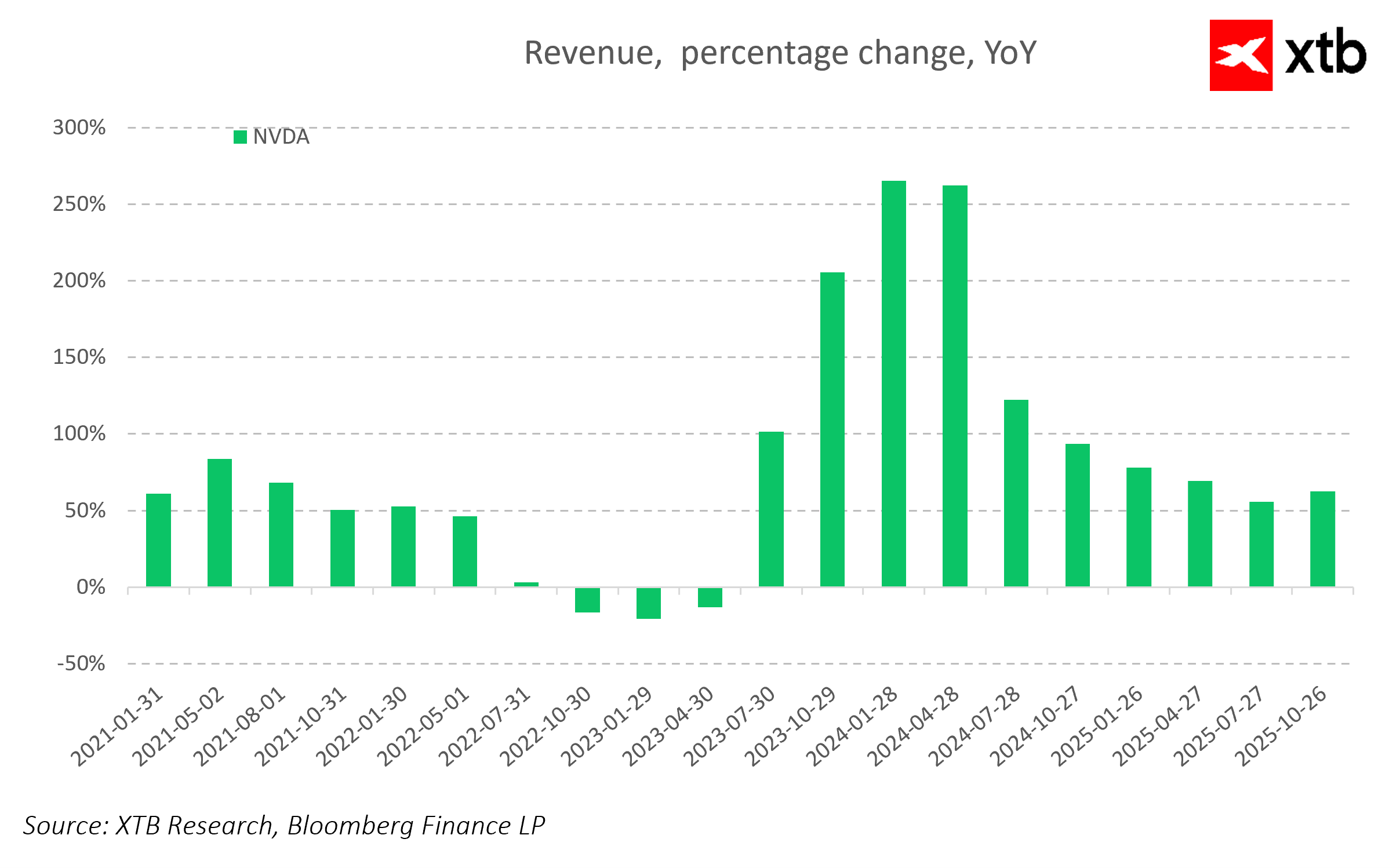

Dal punto di vista di Nvidia, in gioco ci sono contratti del valore di decine di miliardi di dollari. Le aziende tecnologiche cinesi, responsabili di circa il 30% della domanda globale di infrastrutture per l’intelligenza artificiale, avrebbero effettuato ordini per oltre 2 milioni di chip H200, mentre l’offerta disponibile della società è attualmente stimata intorno a 1 milione di unità. Ciò implica che la domanda dichiarata supera in modo significativo l’attuale capacità produttiva.

Il nuovo chip H200 offre fino a sei volte la potenza di calcolo dell’H20, precedentemente progettato come versione conforme alle restrizioni all’export. Nonostante questo vantaggio tecnologico, le autorità doganali cinesi hanno ricevuto istruzioni di non consentire l’importazione dei chip.

Dal punto di vista di mercato, la disputa sull’H200 evidenzia un paradosso crescente nella valutazione di Nvidia. L’azienda beneficia di una domanda globale senza precedenti per la potenza di calcolo dedicata all’intelligenza artificiale, ma una parte sempre maggiore del suo andamento dipende da decisioni politiche piuttosto che dai soli fondamentali operativi. Qualsiasi segnale di possibile allentamento o inasprimento delle restrizioni verso la Cina influisce immediatamente sul sentiment nei confronti del titolo del colosso tecnologico e dell’intero paniere di aziende legate all’AI. Di conseguenza, il premio per il rischio regolamentare aumenta e i modelli tradizionali di valutazione devono sempre più incorporare scenari geopolitici, e non solo traiettorie di ricavi e margini.

La disputa si è rapidamente spostata anche nel contesto della politica interna statunitense. Cresce la pressione in Congresso per aumentare il controllo sulle esportazioni di tecnologie avanzate di AI verso la Cina, come evidenziato dal lavoro in corso sull’AI Overwatch Act. I sostenitori della normativa avvertono che la vendita di chip di questa classe potrebbe rafforzare le capacità tecnologiche cinesi in aree strategiche dell’intelligenza artificiale. Gli oppositori, invece, mettono in guardia sul fatto che un intervento legislativo eccessivo potrebbe indebolire la competitività dei produttori di semiconduttori statunitensi e limitare la loro flessibilità operativa a livello globale.

Per il mercato tecnologico più ampio, il conflitto sull’H200 potrebbe rappresentare un ulteriore segnale per ridurre selettivamente l’esposizione alla Cina e spostare capitali verso giurisdizioni percepite come più stabili dal punto di vista regolamentare. Gli investitori istituzionali considerano da anni il rischio di un progressivo decoupling nei settori dei semiconduttori e delle infrastrutture AI, e il caso Nvidia dimostra che anche soluzioni apparentemente di compromesso, come tariffe o limiti di volume, possono in pratica generare situazioni in cui il prodotto non raggiunge il cliente finale per motivi estranei alla reale domanda.

In questo contesto, la visita di gennaio a Shanghai del CEO di Nvidia, Jensen Huang, assume un significato che va oltre il semplice simbolismo commerciale. La presenza del leader dell’azienda, i cui prodotti rappresentano oggi una quota significativa della potenza di calcolo globale utilizzata nello sviluppo dell’AI, sottolinea la natura della nuova confrontazione tecnologica. La questione non riguarda più esclusivamente dazi e sanzioni, ma il controllo sugli algoritmi, l’accesso ai dati e l’orientamento dello sviluppo tecnologico, fattori che determinano sempre più l’equilibrio globale di potere.

Apertura mercato USA: il Nasdaq cerca una direzione 🗽 Le azioni di Hims & Hers reagiscono ai risultati

Panoramica dei mercati: energia in testa ai rialzi in Europa, rimbalzo di ASML 🔼 Alcon sale del 4% dopo i risultati

Intel ha bisogno di 15 miliardi di dollari. Si tratta di un problema finanziario o del prezzo di un'ambiziosa espansione?

Calendario economico: i mercati si risvegliano dopo un fine settimana di stallo geopolitico🚢

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.